Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 20/10/2023 - Cuma

FED Powell: Faiz artırım işini 'piyasanın' emin ellerine teslim ettik- FED Başkanı Powell'ın dün New York Ekonomi Kulübü'nde yaptığı konuşmanın tonunu son dönemlerin aksine daha 'güvercin' bulduk. Kısa süren konuşmasında, FED'in daha fazla faiz artırımı ihtiyacını değerlendirmede "dikkatli ilerlediğini", piyasa faizlerinin geldiği seviyenin de kendilerinin üzerine düşen işin bir kısmını 'ikame' ettiğini belirterek "çok fazla faiz artırmak ekonomiye gereksiz zarar da verebilir" dedi. Bu bağlamda, Powell'ın da son dönemde FED cephesinden gelen sözlü müdahaleye uyduğunu not edebiliriz. FED'in %5,25 - %5,50 aralığında olan politika faizinin 1 Kasım tarihinde sonuçlanacak olağan FOMC toplantıda sabit tutmasına piyasalar bu sabah itibariyle %98 ihtimal tanırken, 2024 yılına dair faiz indirimine yönelik beklentinin de 60 baz puana yükseldiğini not edelim.

- Elbette, faiz artırımının sonuna gelindiği yönünde iyice ikna olan piyasalar Powell'ın 'ılımlı' mesajlarına ilk etapta hafif de olsa iyimser tepki verirken, FED'in bayrağı piyasa faizlerine devri ettiğinin anlaşılması sonrasında 10 yıllık gösterge ABD tahvil getirisinin 'amansız' yükselişinin daha da ivmelendiğini ve psikolojik %5 seviyesinin dün test edildiğini; bu bağlamda, faizin geldiği seviyenin de son 16 yılın yeni zirvesi olduğunu yeri gelmişken not edelim.

- Bir tarafta devam eden jeopolitik endişeler, diğer tarafta uzun bir süre daha faiz oranlarının yüksek seyredeceği beklentisinin iyice oturması sonrasında piyasaların topyekûn keyfinin kaçtığını da not etmek gerekiyor. Risksiz bir getiri sunan 10 yıllık devlet tahvillerinin gelmiş olduğu son 16 yılın zirvesi, hâliyle hisse senetlerine yatırım yapan yatırımcıların da aklını çelerek hisse senedi piyasaları üzerine jeopolitik endişelerin de ötesinde baskı kuruyor: dün bu bağlamda önde gelen ABD borsaları geceyi %1 civarında düşüşle tamamladı. Tesla'nın patronu Elon Musk, yüksek faiz oranlarının elektrikli araç talebini sekteye uğratabileceği yönündeki uyarısı elektrikli araç sektörü üzerinde baskı kurarken, Tesla hisseleri son 2 günde neredeyse %15 değer kaybetti.

- Para birimler cephesinde ise, ABD tahvil faizlerinde yaşanan yükselişin yarattığı baskının doların piyasa kuru olan sepet bazında DXY üzerinde ilave bir etkisi olmadığını görüyoruz. EUR 1,06 seviyesine yaklaşırken, 1,0630 seviyesinin üzerinde olası bir haftalık kapanışı önemli bir sinyal olarak okuyacağız. Kıymetli metaller cephesinde ise, altının ons fiyatı Ortadoğu'daki gelişmeleri takip ederek 1,980 dolar seviyesine kadar yükselerek son 3 ayın zirvesine gelirken, bir sonraki direnç olarak 1,988 dolar; gücü yeterse de devamında 2,016 dolar seviyesini hedefleyeceğiz. Elbette, ana saik güvenlik olmak üzere, faizlerin yüksek seyrini şimdilik göz ardı eden altının, Ortadoğu'da savaş durumunun daha da şiddetlenmesi durumunda yukarıda tüm zamanların zirvesi olan 2,072 doları da çok hızlı bir şekilde geçebileceğini göz ardı etmiyoruz. Bir diğer önemli emtia olan petrolün de yükseliş isteğinin devam ettiğini, Brent cinsi ham petrolün bu sabah 93,50 dolar seviyesine dayanarak son 3 haftanın en yüksek seviyesini test ettiğini, son 14 günde ise %12'ye yakın bir yükselişe de imza attığını yeri gelmişken söyleyelim.

- Türk mali piyasalarında ise USDTRY kurunun kuzey yolculuğu kamu kontrolünde istikrarlı bir şekilde devam ediyor. USDTRY kuru 28,02 seviyesine gelirken, Türk insanını bir numaralı yatırım aracı olan gram altın da -ons altında yaşanan yükselişi de matematiğe dâhil edersek- 1,780 TL seviyesine gelerek tüm zamanların yeni zirvesine yükseldi. Borsa cephesinde ise gerek olumsuz küresel ekosistem, gerekse de yabancı yatırımcı eksikliğinde taze para girişinin olmaması, hisse senetlerinde yükseliş ivmesinin azalmasına neden oluyor. Her gün bültenimizde belirttiğimiz üzere, devam eden halka arzların da sistemden para çıkışına sebebiyet vermesi ile BIST100 endeksi de dünkü günü %1 düşüşle son 1 ayın en düşük seviyesinde tamamladı. CDS risk prim olumsuz havaya binaen 420 baz puan seviyesine yükselirken, 5 yıllık gösterge bileşik tahvilin de getirisi %30,6 seviyesini aştı.

- ABD borsalarının geceyi düşüşle tamamlaması ardından bu sabah Asya'da genele yayılan satışların gölgesinde borsalarda hâkim rengin yine kırmızı olduğunu görüyoruz. Bugün küresel anlamda makro ekonomik veri akışının zayıf olduğunu not edelim. Bir tarafta göz ucuyla da olsa ABD'de 3. çeyrek şirket finansallarını takip edilirken, Türkiye'de ise TCMB katılımcı anketi ile borç stoku günün veri akışında yerini alacaktır. Cuma namazı ardından Ortadoğu'da yaşanan gelişmelerin protesto seviyesinin de artma ihtimalini göz ardı etmiyoruz. Hafta sonuna girmeden önce piyasaların güvenli liman ihtiyacı yeniden artabilir.

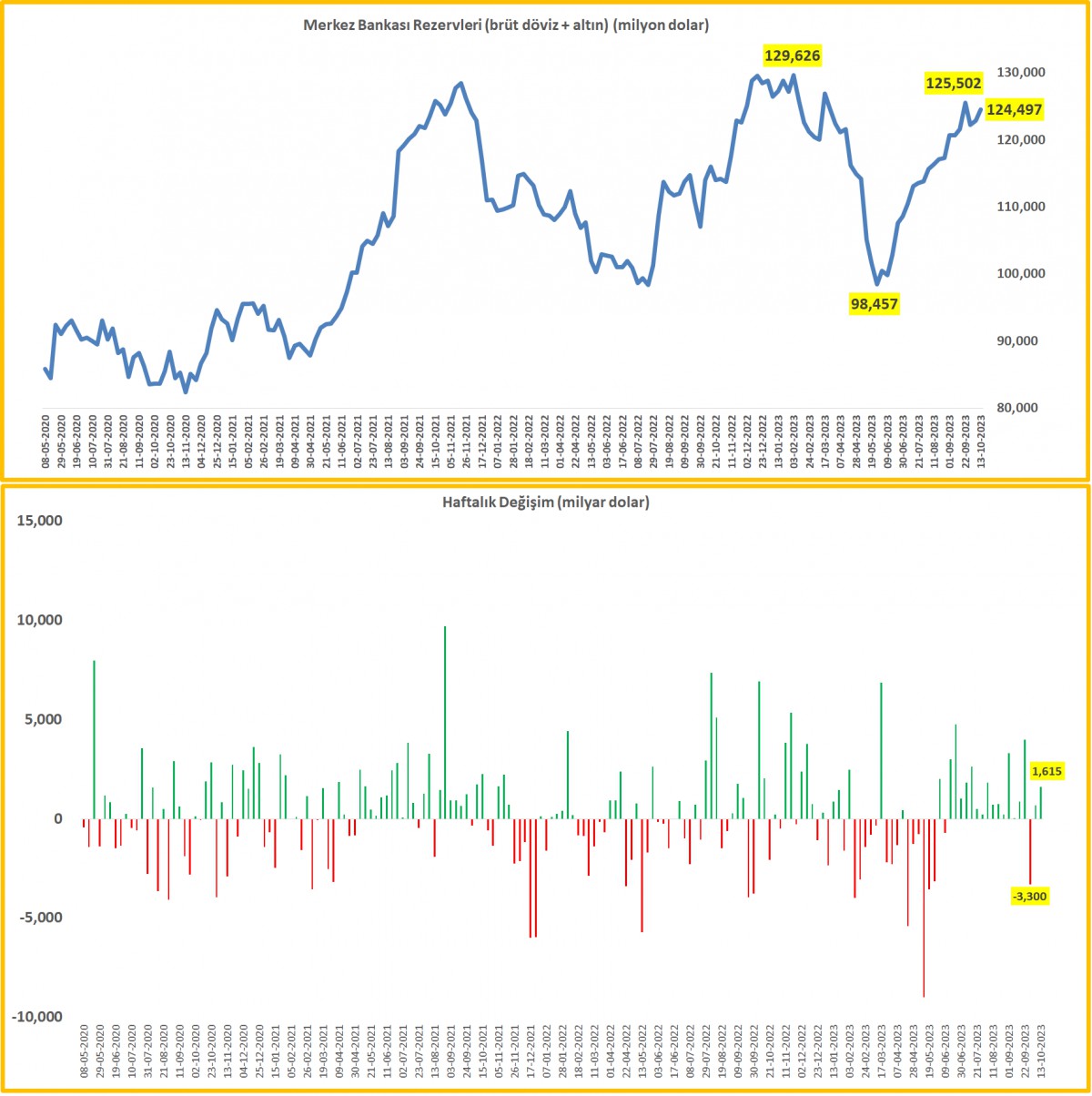

>TCMB brüt döviz ve altın rezervleri

13 Ekim haftasında, brüt döviz rezervleri 0,15 milyar dolar artarken altın rezervleri ise (altın fiyatlarında yaşanan yükseliş nedeniyle -değerleme etkisi-) 1,4 milyar dolar arttı. Böylelikle, toplam rezervler 124,5 milyar dolar seviyesine yükselerek Mart 2023'den bu yana en yüksek seviyeyi test etti.

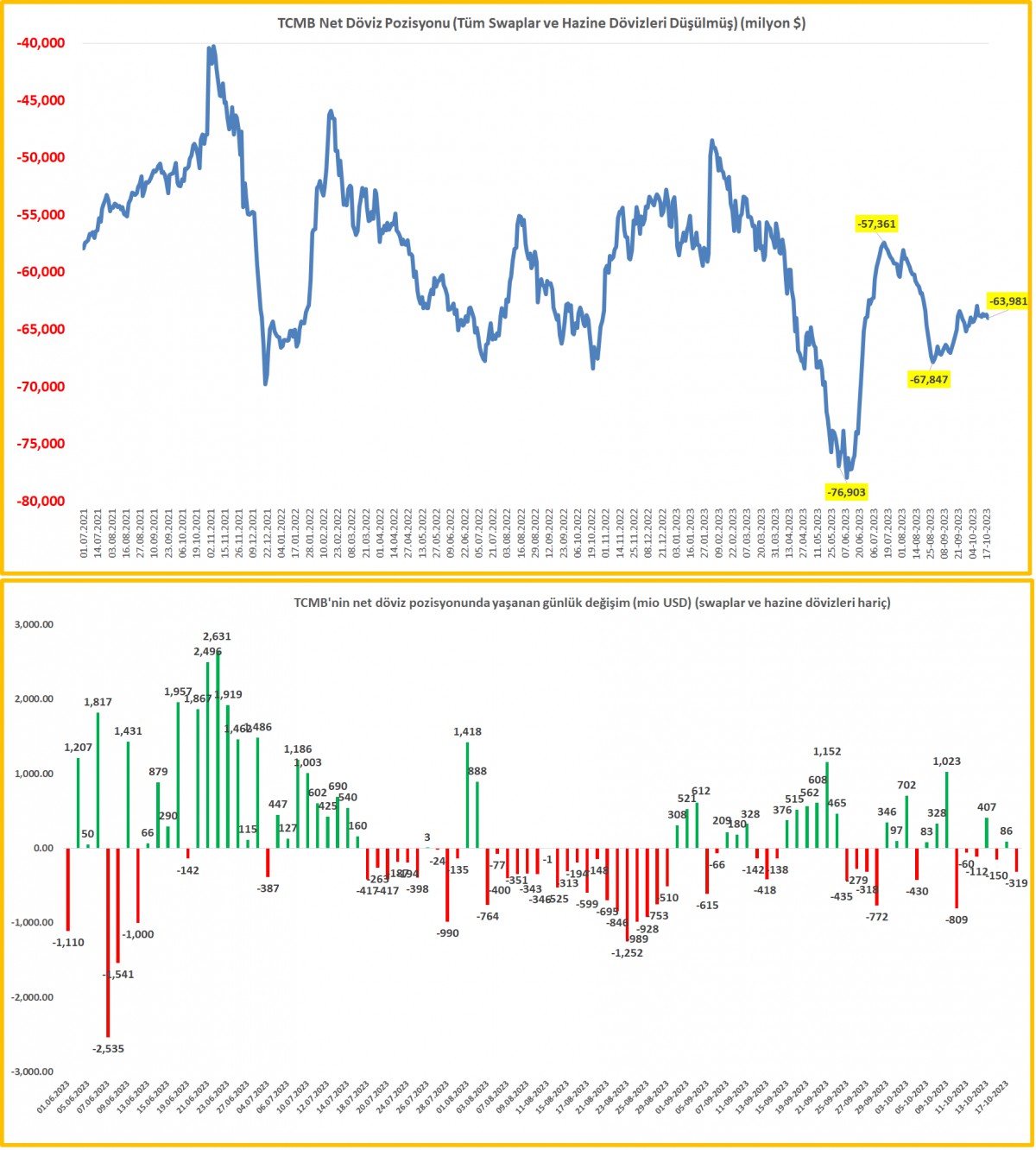

>TCMB net rezervleri

13 Ekim haftasında, emanet dövizler (swap) ve kamunun dövizlerini ayıkladığımızda, net rezervler önemli bir değişim göstermeden eksi 63-64 milyar civarında salınmaya devam ediyor.

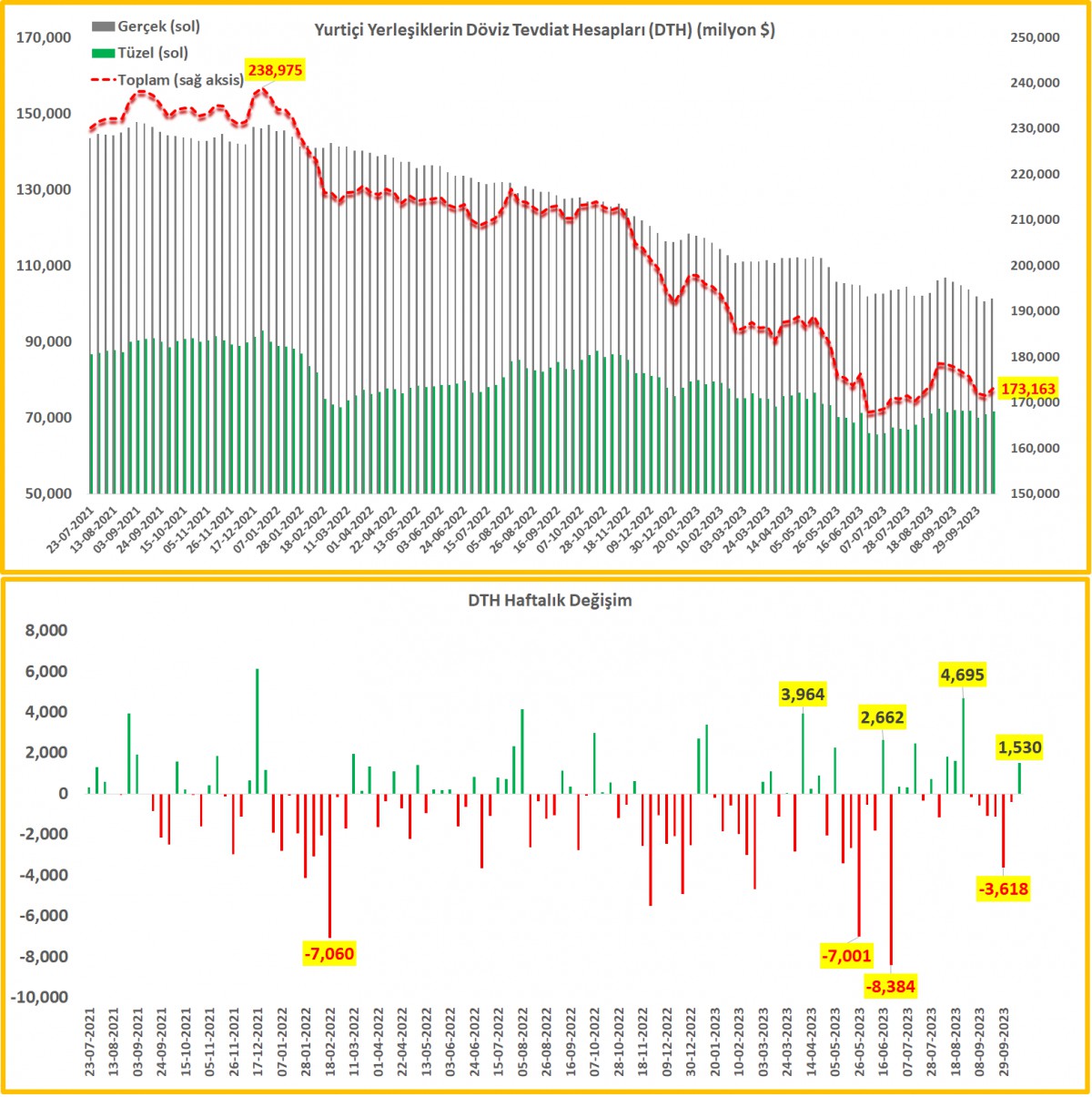

>DTH

13 Ekim haftasında, yurtiçi yerleşiklerde gerçek kişilerin döviz mevduatları 0,7 milyar dolar, tüzel kişilerin ise 0,8 milyar dolar artış kaydetti. Toplam stok 1,5 milyar dolar artarak 173,2 milyar dolar seviyesine yükseldi.

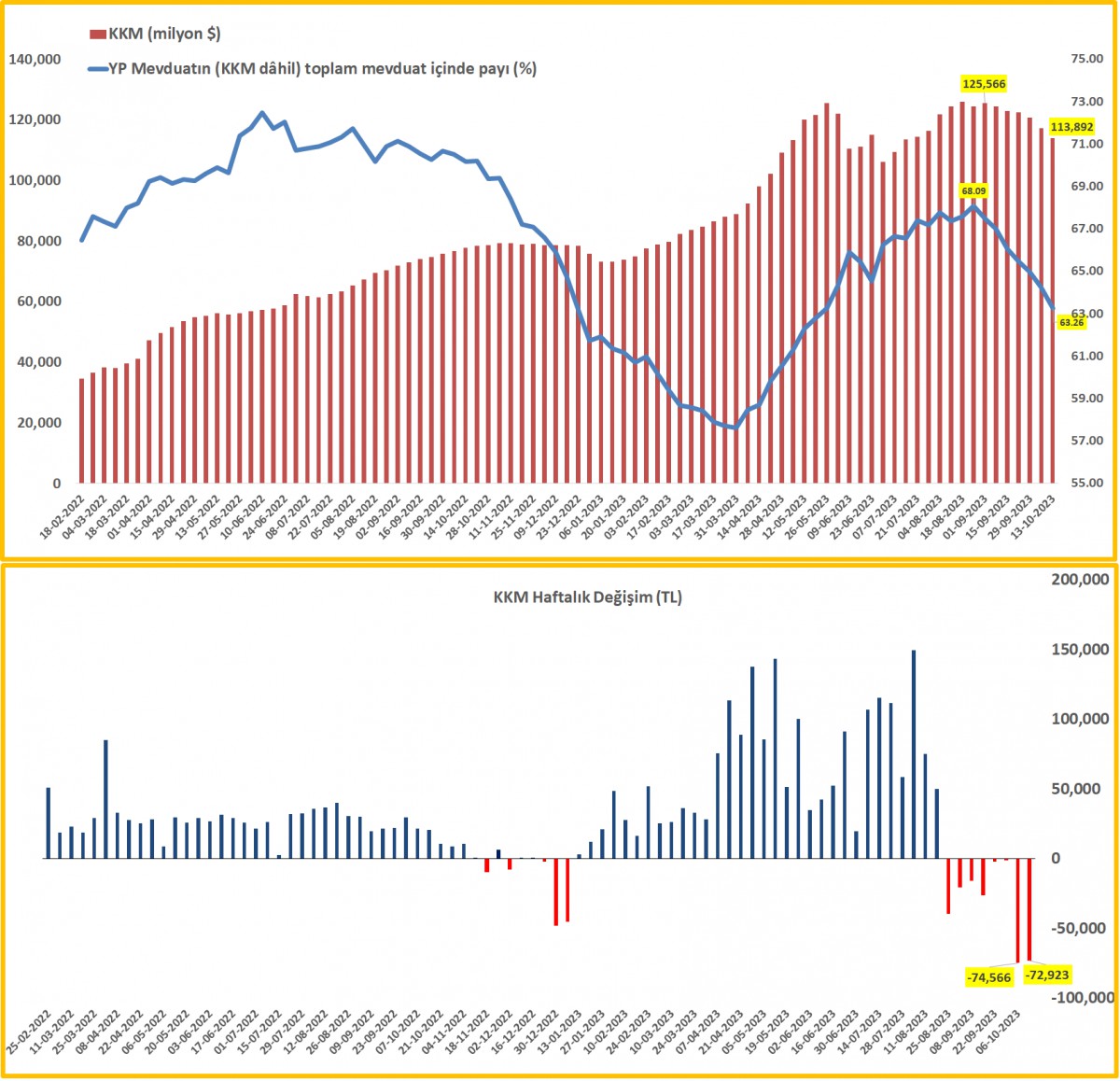

>KKM

13 Ekim haftasında, BDDK verisine göre KKM hacmi 73 milyar TL geriledi. Geçen hafta da benzer tutarda bir düşüş görmüştük. KKM cephesinde, yavaş da olsa normalleşmenin devam ettiğini söyleyebiliriz. KKM'nin bir nevi yabancı para enstrümanı olduğu düşünülürse, DTH hacminin toplam bankacılık sektörü mevduatı içerisindeki payı %63,3 seviyesine geriledi (bu oran Ağustos ortası %68 seviyelerinde idi).

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.