Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 16/06/2020 - Salı

FED: Kiminle aşık attığını bileceksin!- Piyasaları hiç üzmeyen FED, yine şapkadan tavşan çıkarmış. Biz önce dün kısaca neler olmuş bir ona bakalım, sonra FED’i yorumlayalım. Günaydın...

- Geçen haftanın ikinci yarısını piyasalar, önde gelen kurum ve kuruluşlardan gelen moral bozucu büyüme ve işsizlik beklentilerine, risk iştahını baltalayan petrol cephesindeki gelişmeler de eklenince, satıcılı tamamladı. Hatta ilk etapta, hisse senedi piyasalarında kar satışı olarak yorumlanan bu hareket, FED toplantısı ardından panik satışlarına döndü.

- Yeni haftanın ilk iş gününü karşılayan Asya piyasalarında, gerek geçen haftadan sarkan olumusuz hava, gerekse de virüsle ilgili ‘ikinci dalga’ endişeleri, %3-4 civarında düşüşlere neden olurken, kaçınılmaz olarak olumsuz hava Avrupa endekslerine de sirayet etti.

- Türk mali piyasaları ise, yabancı yatırımcı eksikliği ile dünyadan daha kopuk bir seyir izlemeye dün de devam etti.

- Kendi iç dinamikleri ile hareket eden BIST100 endeksi, Asya ve Avrupa borsalarının sert satışlara sahne olduğu dünkü günü sadece %0,25 düşüşle tamamlarken, USD/TRY kuru kritik bir direnç seviyesi olarak gördüğümüz 6,84-6,85 seviyesini test etti.

- Teknik bir bakış açısı ile, 6,85 geçilmeden, USD/TRY kuru ile ilgili yorum yapmamaya gayret edeceğiz.

- Örneğin, hisse senedi piyasası daha derin, yabancı yatırımcının daha fazla boy gösterdiği Güney Afrika’nın para birimi ZAR, dolar karşısında son 3 günden %6 değer kaybederken, TL’nin değer kaybı %1,5 ile oldukça sınırlı kaldı.

- USD/TRY kuru göreceli olarak riskleri yansıtmada işlevsiz kalınca, yabancı nezdinde Türkiye'nin risklerini gösteren 5 yıllık vadeli CDS risk primi, gerilemiş olduğu 425 seviyesinden bir miktar yükselerek dün 485 puana geldi. Tahvil faizleri ise Cuma kapanışına göre sınırlı oranda artış kaydetti.

- Bültenimizde, dün de belirttiğimiz üzere, ABD’de vaka sayılarında artış, Çin’de yeniden bazı bölgelerde uygulanan karanti haberleri, Asya ve Avrupa seanslarında ciddi satışları tetiklerken, risk iştahında yaşanan bozulma ile dolar endeksi de kayıplarını dün telafi etmeye başlamıştı.

- Bu minvalde, dün gün içerisinde 1,12 seviyesinin diplerini test eden EUR/USD ve 1,24’lü seviyelere kadar gerileyen GBP/USD paritesinde düşüş eğilimi, ABD borsalarının dün akşam açılması ile son buldu.

- Özetle, haftanın ilk iş gününün büyük bir bölümünü ‘ikinci dalga’ geliyor endişesi ile satıcılı geçiren piyasalar, kayıplarını akşam üzeri telafi etmeye başladı. Hatta, ABD borsaları geceyi yükselişle bile kapattı! Bizler de, bol ve ucuz likiditenin riskleri görmezden gelerek yeniden getiri arayışına yöneldiğini düşünmüştük.

- Halbuki, hikaye başkaymış: FED, olağan FOMC toplantısından sonra piyasalarda başlayan panik satışlarına paralel ekonomiyi desteklemek adına yeni politika araçlarını deveye almak suretiyle tahvil alım programını kurumsal tahviller de kapsayacak şekilde genişletti.

- Sabah saaatlerinde, FED habererine paralel dün kırmızılara boyanan Asya piyasaları, yemyeşil olmuş! Kore ve Japonya borsası %4’ün üzerinde yükselişlere sahne olurken, ABD borsalarının vadeli işlemleri de %2’ye yakın artıda seyrediyor.

- FED Başkanı Powell’ın bugün TSI17:00'den itibaren Senato’ya yapacğı para politikası ile ilgili sunum yakından takip edilecek. Piyasaları hiç ümeyen FED’den olumsuz birşey beklemiyoruz.

- FED sonrası küresel risk işthının artmaya başlamasına kesin gözüyle bakıyoruz. Asya açılışları, Avrupa borsalarını ve içerde BIST100’de yukarıya taşıyacaktır. USD/TRY kurunda aşağıda 6,7950 yukarda ise 6,8450 oyun sahasının adeta çizgilerini teşkil ediyor. Geçildiği yöne doğru hareketin de yönü belirlenmiş olacak.

- Dolar endeksinde yukarı yönlü başlayan toparlanma, FED sonrası yerini yeniden düşüşe terk etti: EUR/USD paritesi 1,1340 seviyesine yeniden yükselirken, GBP/USD ise 1,2670 seviyelerinde işlem görüyor. Dolar ve Euro karşısında Sterlin kısa pozisyonumuz devam ediyor.

- EUR/USD paritesi geçen hafta 1,14 seviyesinin üzerine ilk atağını yapmış ama tutunamamıştı. Yeniden bir hamle isteği göz ardı edilmemelidir.

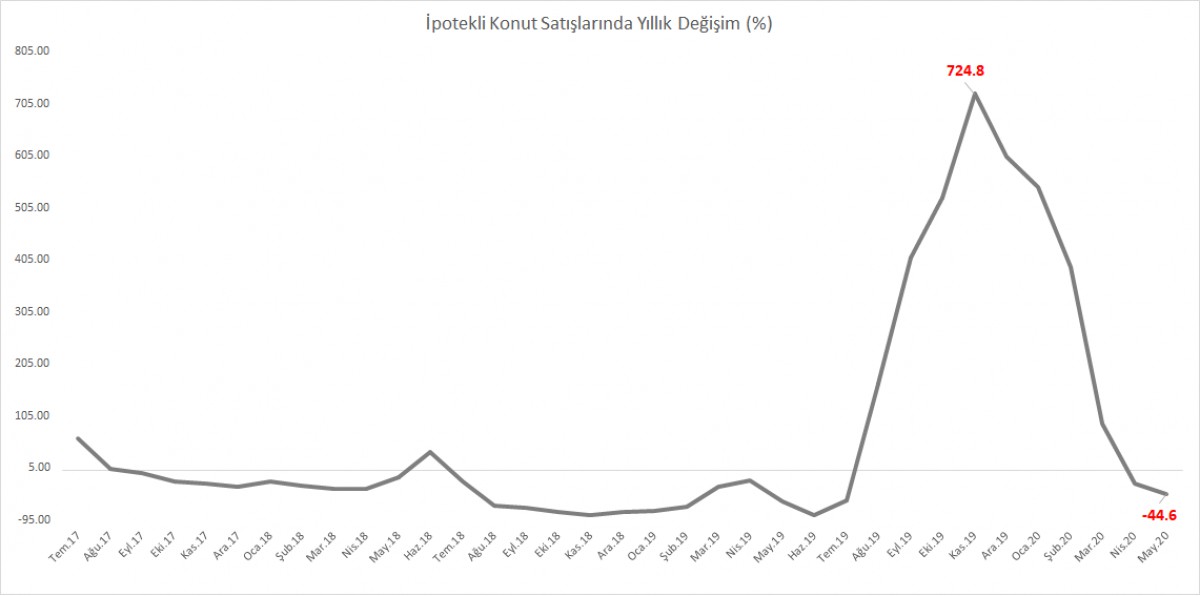

Ø Konut Satışları

TÜİK verilerine göre, konut satışlar Mayıs ayında, geçen yılın aynı dönemine göre %44,6 azalarak 51bin oldu. İzolasyonların egemen olduğu son aylarda, konut satışlarının da düşmesi normal. Düşük konut faizleri ve ertelenen talep ile Haziran ayında oldukça yüksek bir artışla karşı karşıya kalacağımıza kesin gözüyle bakıyoruz.

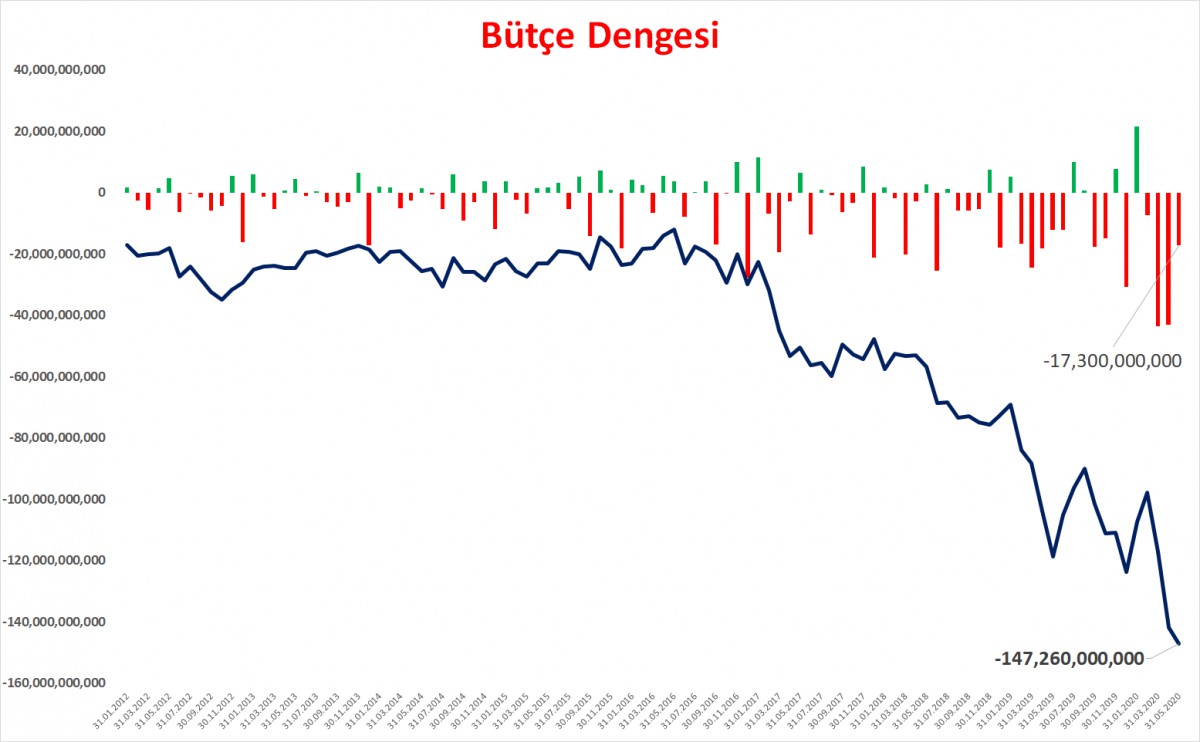

Ø Bütçe Dengesi

Hazine ve Maliye Bakanlığı verilerine göre, Mayıs ayında bütçe dengesi 17,3 milyar TL açık verdi. Bu sonuçlarla birlikte yılın ilk 5 ayında açık 90 milyar TL’yi geçti (geçen yılın ilk 5 ayında 66,5 milyar TL idi). Covid sürecinde, yaşanan vergi kayıplarını (ekonominin durması, vergi tahslatı…) normal karşılasak da, yıllıklandırılmış rakamın 147,3 milyar TL olduğunun ve bütçenin de açılmaya başladığının altını çizmek gerekiyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.