Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 27/01/2022 - Perşembe

FED enflasyonla mücadelede 'oldukça' kararlı. Piyasalar kıpkırmızı- Dün akşam FED'in politika metnini okuyan piyasa oyuncuları, ilk etapta FED kararlarını beklentiler dahilinde yorumlayarak olumlu bir tabo kaydetti. Beklenildiği üzere, FED faiz oranları sabit bıraktı. Ancak faiz oranlarının yakın zamanda artırılacağına da dikkat çekti. Bu bağlamda, toplantı öncesinde de işaret edildiği üzere, Mart ayına yönelik faiz artırım ihtimali kesin gibi görünüyor. Her ay tahvil alımları yolu ile ekonomiye verilen desteğin de yine Mart başında sona ereceği belirtildi.

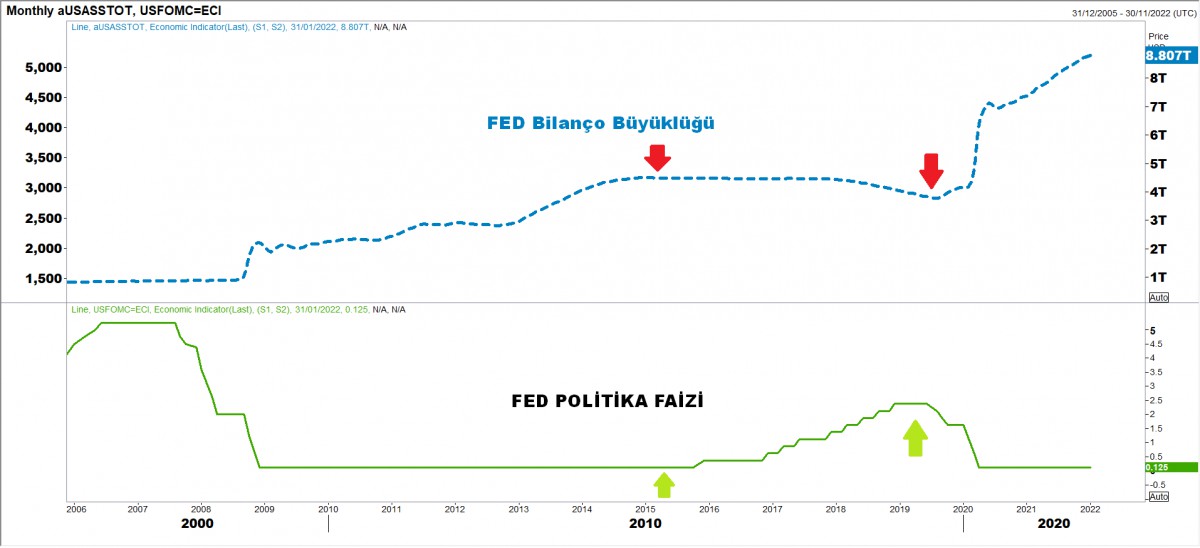

- Buraya kadar aslında hiçbir sürpriz yaşanmadı. Piyasaları asıl endişelendiren bilanço daraltması konusunda ise (FED bilançosu 8,8 trilyon dolar ile rekor seviyede bakınız grafik) devasa bilançonun ne zaman küçültmeye başlanacağına yönelik ibareler ise politika metninde yer almadı. Karar metninde, FED Komitesi'nin para politikası duruşunun geniş bir veri setine göre belirlendiğine vurgu yapılıp gerekmesi durumunda, FED'in para politikası duruşunu hızla değiştirebileceğine dikkat çekildi. Bunu da enflasyonun daha da artması durumunda, daha hızlı faiz artırımlarına gidilebileceği yönünde yorumladık.

- Politika metninin piyasa beklentileri ile uyumlu olması, risk iştahını ilk etapta bir artırdığını söyleyebilirim. Haftalardır FED korkusu ile satıcılı bir seyir izleyen piyasalar, politika metnine 'sevinerek' olumlu bir tablo çizdi: Nasdaq endeksi %3 yükselirken, Bitcoin 38,500 dolar; Brent petrolun varil fiyatı ise 90 doları seviyelerini denedi. Lakin, tüm bu mutluluk veya iyimserlik sadece 30 dakika sürdü.

- Mikrofon karşısında geçen Powell, politika metninin yarattığı temkinli iyimserliği adeta aldı sildi süpürdü ve piyasaları kıpkırmızı bir renk ile başbaşa bıraktı. Powell'ın açıklamalarından, FED'in Mart ayında faiz artırımına gideceğine artık kesin gözüyle bakılırken, 2022 yılı genelinde, yani her çeyrek sonunda, piyasaların öngördüğü 25 baz puan faiz artırımı da bir nevi teyit edilmiş hatta ve hatta 5. faiz artırımı da fiyatlanmaya başlandığını söylememiz gerekiyor.

- FED'in devasa bilançosu ile ilgili olarak, "enflasyon yüksek bilanço çok büyük" diyen Powell, bilançonun daraltılması hususunda henüz karar verilmediğine dikkat çekse de, kararın Mart toplantısında verilebileceğinin altını çizdi. Soru cevap kısmında, Powell birkaç kez, FED'in bir önceki faiz artırım ve bilanço daraltıcı hamlesinin başladığı 2015 yılına atıfta bulunarak "bugünkü koşulların farklı olduğunu" belirtti. Bunu da, 2015 yılında bebek adımları ile daraltılan bilanço ve artırılan faizlerden farklı olarak bu sefer adımların daha hızlı olabileceği şeklinde yorumladık.

- Hûlasa, FED'in politika metni ile iyimser bir seyre bürünen küresel mali piyasalar, Powell'ın sert mesajlarını pek de sevemeyerek geceyi oldukça karamsar bir şekilde tamamladı. 2 yıl vadeli gösterge ABD tahvili, geceyi %1,18 seviyesinden tamamlayarak Şubat 2020 (pandemi öncesi) seviyelerine geri döndü. Gösterge 10 yıllık tahvil ise %1,76 seviyesinden %1,88 seviyesine yükseldi. Powell'ın konuşması öncesinde %3'ün üzerinde primli işlem gören Nasdaq endeksi, kazanımlarını topyekûn geri verdi. Bu bağlamda doların piyasa kuru olan DXY kazanımlarını artırırken, sepette yer alan ağırlıklı para birimi EUR ve GBP sırası ile 1,1220 ve 1,3440 seviyelerine gerileyerek teknik manada haftalık kapanış için pek de iyimser bir görünüm sunmadı.

- ABD faizleri ile ters korelasyona sahip kıymetli madenler de gecenin karanlık havasından nasibini aldı. Gün içinde teknik ve önemli bir seviye olan 1,850 dolar etrafında salınan altın, Powell sonrasında %2'ye yakın değer kaybı ile 1,815 dolar seviyesine geri çekilirken, Bitcoin'de 33bin seviyesinden 39bin seviyesine doğru hafta içinde ele geçirdiği mevzileri geri verdiğine şahit olduk. Liste elbette uzatılabilir.

- Lakin, çok açık bir şekilde itiraf etmeliyim ki, FED'in enflasyon sorununa işaret ederek piyasaların satıcılı haline pek de aldırış etmeden şahin bir görünüme bürünmesi, sözlü iletişimin daha hızlı ve daha erken davranılacağına kuvvetli bir şekilde işaret etmesi, hatta bilanço daraltımının bile masada olduğuna vurgu yapılması, dolar varlıkların değer kazanmasına ve risk iştahının zayıflamasına neden oldu. Haftalık kapanışları gördükten sonra, haftasonu teknik manada grafikleri inceleyerek Pazartesi daha sağlıklı bir yorumda bulunmaya çalışacağız.

- Tesla, Çarşamba günü yaptığı açıklamada, 2023 yılında hafifletilmesini beklediği kalıcı tedarik zinciri sorunlarına rağmen, araç teslimatlarının 2022'de rahat bir şekilde %50'den fazla artacağını tahmin ettiğini belirtti. CEO Elon Musk'ın iyimser görünümü, dünyanın en değerli otomobil üreticisinin Wall Street beklentilerini aşan rekor üç aylık gelir açıklamasının ardından gelse de, FED'in geceye damgasını vurması ile, Tesla da kazanımları tam olarak koruyamadı.

- Batı ile Rusya arasındaki gerginlik hız kesmeden korunurken, Brent cinsi petrolün varil fiyatı bir tarafta dolar korkusu diğer tarafta jeopolitik risklerin arasında güne 89 dolar seviyesinin hemen üzerinden başlıyor. ABD kanadından dün gelen açıklamada, Moskova'nın Batılı ülkelerle güvenlik görüşmeleri yapması ve yeni tatbikatlarla Ukrayna yakınlarındaki askeri birikimini yoğunlaştırması nedeniyle Doğu Avrupa'daki kapsamlı Rus taleplerini ele almak için diplomatik bir yol belirlediğini söyledi. Bu bağlamda, ABD ve NATO, Rusya'ya yazılı mektup iletirken, müzakerelerin diğer seçeneklere göre güçlü olduğunu görsek de, anlaşmazlıkların da var olduğunu göz ardı etmiyoruz.

- Yeni gün başlangıcından, Asya hisseleri yaklaşık 15 ayın en düşük seviyesine gerilerken, kısa vadeli ABD tahvil getirileri 23 ayın en yüksek seviyelerine gelerek pandemi öncesi döneme gittiğinin altını bir kez daha çizmek gerekiyor. Asya borsalarında kayıpların sert bir hâl aldığını ve gösterge endeks Tokyo borsası ile Kore borsasının %3 değer kaybıyla günü bitirmeye aday olduklarını görüyoruz. ABD borsalarının vadeli işlemlerinde de %2'ye yakın kayıplar var. Gün pek de iyimser başlamıyor!

- Her hafta Perşembe günü olduğu üzere, içerde TCMB ve BDDK'nın haftalık para ve banka istatistiklerini, dışarıda ise ABD'de işsizlik maaşı başvurularını takip edeceğiz. Öte yandan ABD'de açıklanacak dayanıklı tüketim mal siparişleri, 4. çeyrek öncü büyüme rakamları ve bekleyen konut satışları da takip edilebilir.

>FED bilanço büyüklüğü ve fonlama faiz oranı

FED faizlerde değişikliğe gitmese de, para politikası duruşunu oldukça sertleştirdiğini görüyoruz. Mart'ta faiz artırım ihtimaline artık kesin gözüyle bakılırken, 2022 genelinde 4 faiz artırım ihtimali de oldukça yüksek. Bilanço daraltılmasının ise masada olduğunun ilk sinyalinin verilmesi ve özellikle enflasyon sorununa dikkat çekerek piyasalardaki satış baskısının açık bir şekilde göz ardı edilmesi piyasaların adeta dağılmasına neden oldu.

Aşağıdaki grafikte, 2015 yılında başlayan bilanço daraltmanın ne kadar bebek adımları ile yapıldığı ve faizlerin de kademeli bir şekilde artırıldığını görebilirsiniz. Powell'ın bu sefer "şartlar farklı" diyerek söylemini kuvvetlendirmesi, FED'in daha erken ve daha hızlı davranabileceği anlamına geliyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.