Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 29/04/2022 - Cuma

Faiz, Enflasyon, Büyüme Kavgası: ABD ekonomisi ilk çeyrekte küçüldü!- Dün günün ilk yarısında açıklanan TCMB'nin Enflasyon Raporu, açık bir şekilde itiraf etmeliyim ki, eskiye oranla gönülsüz bir şekilde takip edildi. Hazine ve Maliye Bakanı Nebati'nin dile getirdiği üzere, "para politikası faizinin önemsizleştiği" bir ortamda, sene sonu TÜFE enflasyon tahmini %23,2'den %42,8'e güncellendiğini gördük. Öte yandan, Başkan Kavcıoğlu son dönemde döviz piyasasına ilişkin devletin bakış açısını yansıtırcasına, nihai amacın "tüm ekonomik birimlerin her türlü kararlarında TL dışında bir para birimi kullanılmamasıdır" dedi.

- Rusya'nın Polonya ve Bulgaristan'a gaz akışını durdurması ardından Avrupa'da gaz fiyatları artışa geçti. Avrupa cephesinde büyüyememe endişesine paralel EURUSD paritesi dün 1,0470 ile son 5 yılın yeni en düşük seviyesini test ettiğini not edelim. Avrupa Birliği'nin kademeli olarak Rusya'ya yönelik gaz ambargosuna doğru ilerlediğini görüyoruz. AB'nin ABD'den önce durgunluğa girmesini beklerken, dün açıklanan ABD büyüme verisi büyük bir şaşkınlık yarattı.

- ABD'de birinci çeyrek büyüme verilerine göre, GSYH büyümesinin %1,11 olması beklenirken gerçekleşme eksi %1,4 yönünde oldu. Çok açık bir şekilde söylemeliyim ki, enflasyonu dizginlemek için faiz artırım konusu bile büyümenin zayıflamasına neden olmuş. Aylardır bültenlerimizde sözünü ettiğimiz yüksek enflasyon ve ekonomik durgunluğun tanımıdır bu: stagflasyon. Bu noktadan sonra, FED'in faiz artışına elbette devam edeceğini düşünsek de, önümüzdeki günlerde bizi enteresan bir tablonun bekliyor olacağını da not etmemiz gerekiyor.

- TCMB'nin açıkladığı haftalık verilere göre, kredi cephesinde büyüme performansı ivmelenerek artmaya devam ediyor. Türk Lirası krediler haftalık bazda %1 artarken son 5 haftanın ortalama haftalık büyümesi %1,3 civarında kalmaya devam etti. Bu tablonun da TCMB'yi önlem almaya ittiğini görüyoruz.

- Hatırlanacağı üzere, ekonomi yönetimi kredilerdeki büyümeden duyduğu rahatsızlığı, hafta sonu zorunlu karşılıklarda düzenlemeye giderek belirtmişti. BDDK'nın da dün bu yönde bir adım atarak selektif kredilere yönelik risk ağırlığını %100'dan %200'ye çıkardı. Amaç, kredilerin maliyetini daha da artırarak genişlemesi sınırlamak. Enflasyonun %60-%70 olduğu bir ortamda, alınan önlemlerin yetersiz kalacağını düşünüyoruz.

- BDDK kararında, 31 Aralık 2021 öncesine ait 252 günün basit USDTRY TCMB alış kurunun aritmetik ortalaması alınarak (düşük kurdan) hesaplanan Sermaye Yeterlilik Rasyosunu (SYR) artık 31 Aralık 2021 USDTRY TCMB alış kuru ile değiştirildiğini, daha yüksek kurun döviz aktif hesaplanmasında SYR üzerinde baskı kuracağını, bunun da kredilerde frene basılmasına mânâsı taşıdığını belirtmek gerekiyor. Bir bankacı olarak, SYR konusu çok önemli bir başlık olduğunun altını kalın kalın çizmek isterim. Bu adımın Türkiye'de bazı bankaların sermaye yeterliliğini bile tehdit edebileceğini düşünüyorum.

- Öte yandan, dün günü bitirmeye çalışırken, oldukça önemli olduğunu gördüğümüz Bloomberg haberine rastladık. Türkiye yurtdışından döviz kaynak yaratmak adına, yabancı yatırımcılara yıllık %4 dolar faiz garantisi sunan %0 maliyetli TL vermek suretiyle swap işlemi üzerinde çalışıyor. Böyle bir adımın kuşkusuz olumlu ve olumsuz birçok yanları olacaktır.

- Son dönemlerde âdeta tahterevalli gibi bir seyir izleyen ABD hisse senedi piyasaları, dün geceyi %3'e varan yükselişle tamamladı. Ancak gece geç saatlerde bilanço açıklayan Amazon ve Apple'in zayıf finansal rakamları nedeniyle bu sabah Asya ve ABD piyasalarında derin bir ayrışma görüyoruz. ABD vadeli borsaları %1 civarında kayıpla işlem görerek yeni günün pek de iyimser bir tablo ile devam etmeyeceği sinyalini verirken, Asya cephesinde ise %1,5 civarına artılar görülüyor.

- Japonya Merkez Bankası, faiz eğrisini kontrol etmek adına, dün tahvil alımını ikiye katlaması ardından Japon Yen'i Dolar karşısında 130 seviyesinin üzerine yükselerek son 20 yılın yeni zirvesini test etti. Euro ve Sterlinin de serbest düşüşe geçtiği düşünülürse, Dolar Endeksi (DXY) dün 104 seviyesine dayanarak 2003 yılından bu yana en yüksek seviyeyi test etti. FED'in henüz bir kez faiz artırdığı bir ekosistemde olanlar âdeta akıl almıyor!

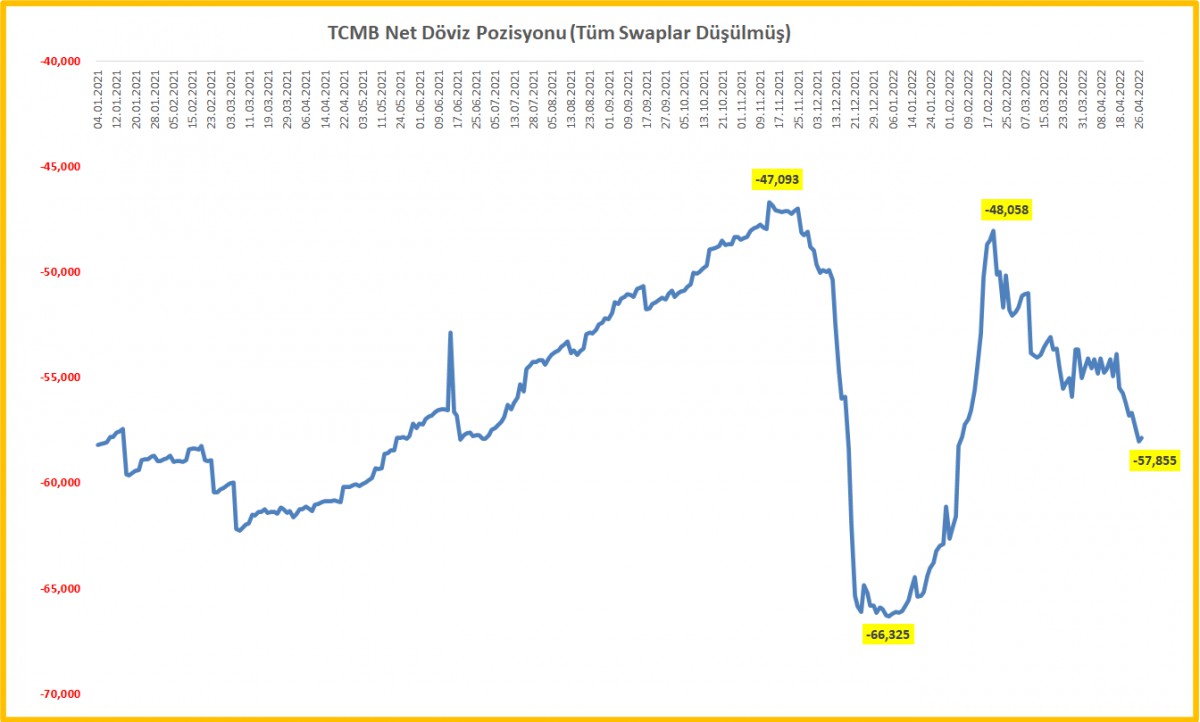

- BDDK'nın bankalara gönderdiği "kredi kullandırımları" konulu bildiriminde bankalardan müşterilerine sundukları döviz işlem platformlarından yeni işlem yapılmamasını talep etmesi ardından dün USDTRY kuru gün içinde oldukça dalgalı bir seyir izledi: 14,74 - 14,83. Aşağıdaki grafiklerde de görüleceği üzere, kamunun süregelen desteği de devam ediyor. TCMB net döviz rezervleri 27 Nisan ile biten haftada eksi 57,9 milyar dolar düzeyine gelirken, brüt döviz rezervleri bir önceki haftaya göre 3 milyar dolar azaldı. Bu rakamları, döviz satışının devam ettiğini yönünde yorumluyoruz.

- Haftanın ve ayın son işlem gününde, ABD'de FED'in favori enflasyon göstergesi olan PCE, Avrupa'da ise enflasyon verileri takip edilecek.

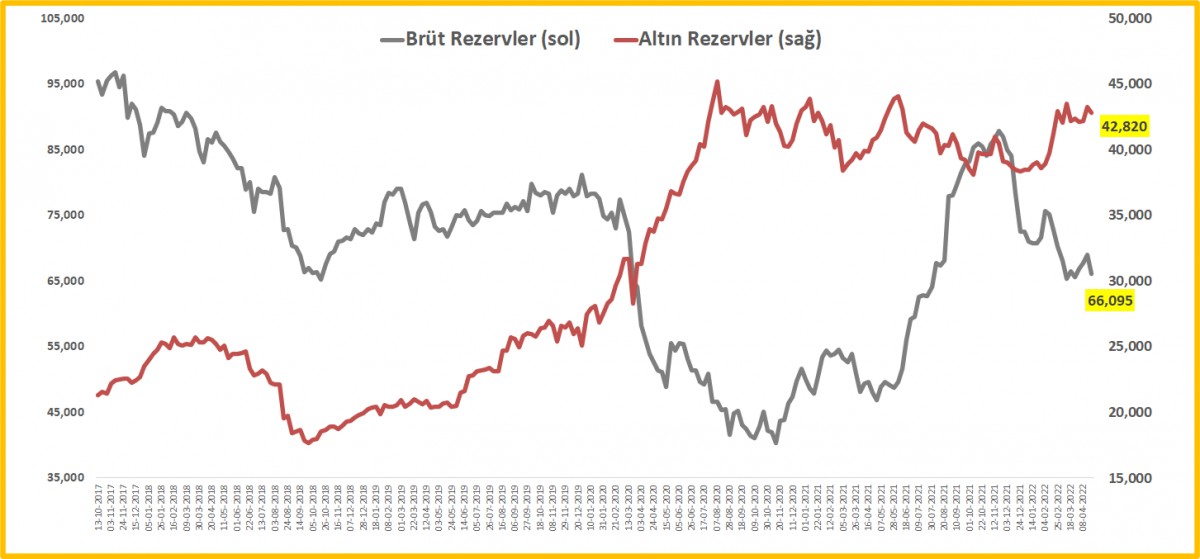

>TCMB Brüt Döviz ve Altın Rezervleri,

TCMB verilerine göre, 22 Nisan ile biten haftada, brüt döviz rezervleri 3 milyar dolar, altın rezervleri ise 0,4 milyar dolar azaldı. Bu sonuçla TCMB brüt döviz ve altın rezervleri bir önceki haftaya göre 112,3 milyar dolardan 108,9 milyar dolara geriledi.

> TCMB Döviz Pozisyonu (tüm swaplar düşülmüş)

TCMB'nin net döviz pozisyonu (döviz varlıklarından, döviz yükümlülükleri ve tüm swaplar düşülmüş) 27 Nisan itibarıyla eksi 57,9 milyar dolar düzeyine açıldı. Kurun sakin bir seyir izlemesinin de bir maliyet olduğu unutulmamalıdır! Kamunun süregelen desteğinin devam ettiğini görüyoruz.

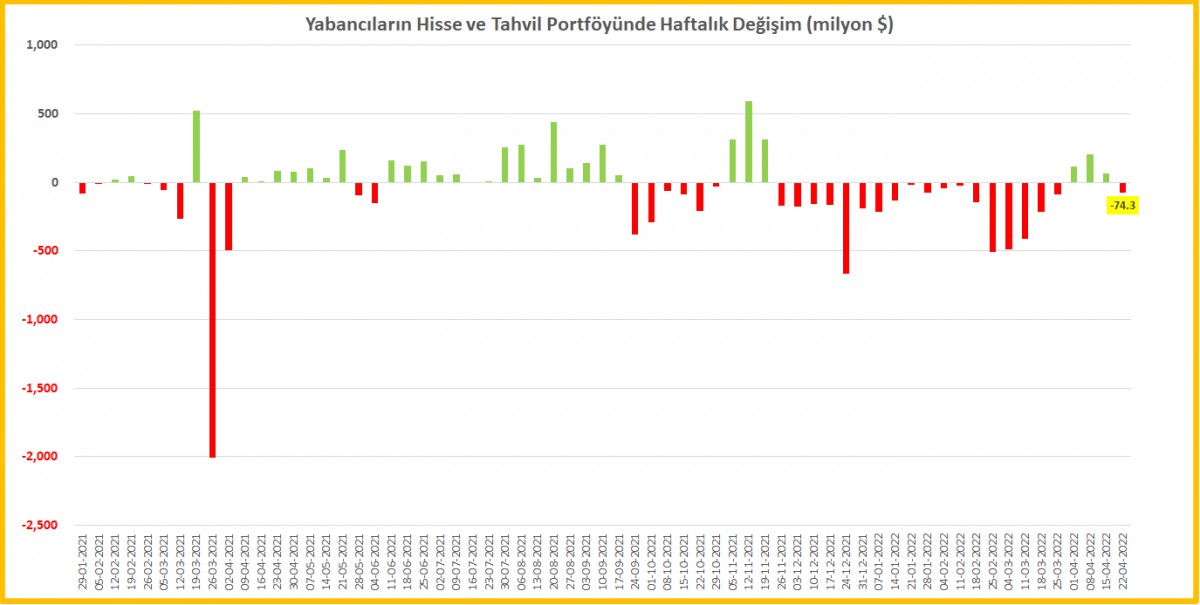

>Menkul Kıymet İstatistikleri

Yurtdışı yerleşiklerin menkul kıymet pozisyonları, 22 Nisan ile biten haftada azalış göstermiş. Hisse senetlerinden 52 milyon dolar, tahvillerden ise 22 milyon dolar satış yaşanmış. 3 haftadır devam eden alımların yerini bir miktar da olsa satışlara terk ettiğini görüyoruz.

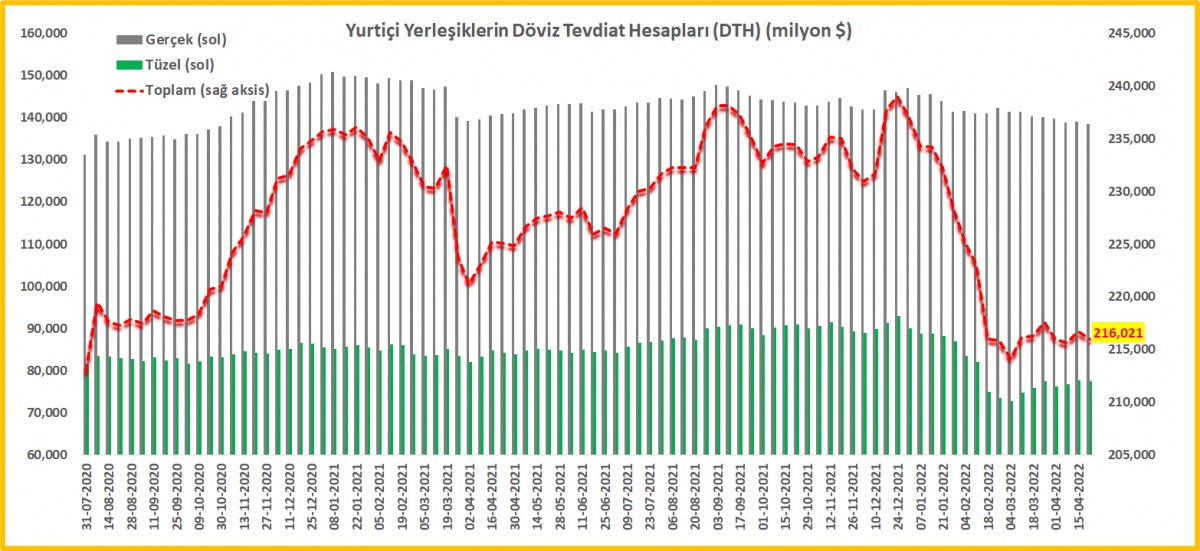

>DTH

22 Nisan ile biten haftada, gerçek kişilerin döviz mevduatları bir önceki haftaya göre 0,6 milyar dolar, tüzel kişilerin ise anlamlı bir değişim kaydetmeden 0,1 milyar dolar azalığını görüyoruz.

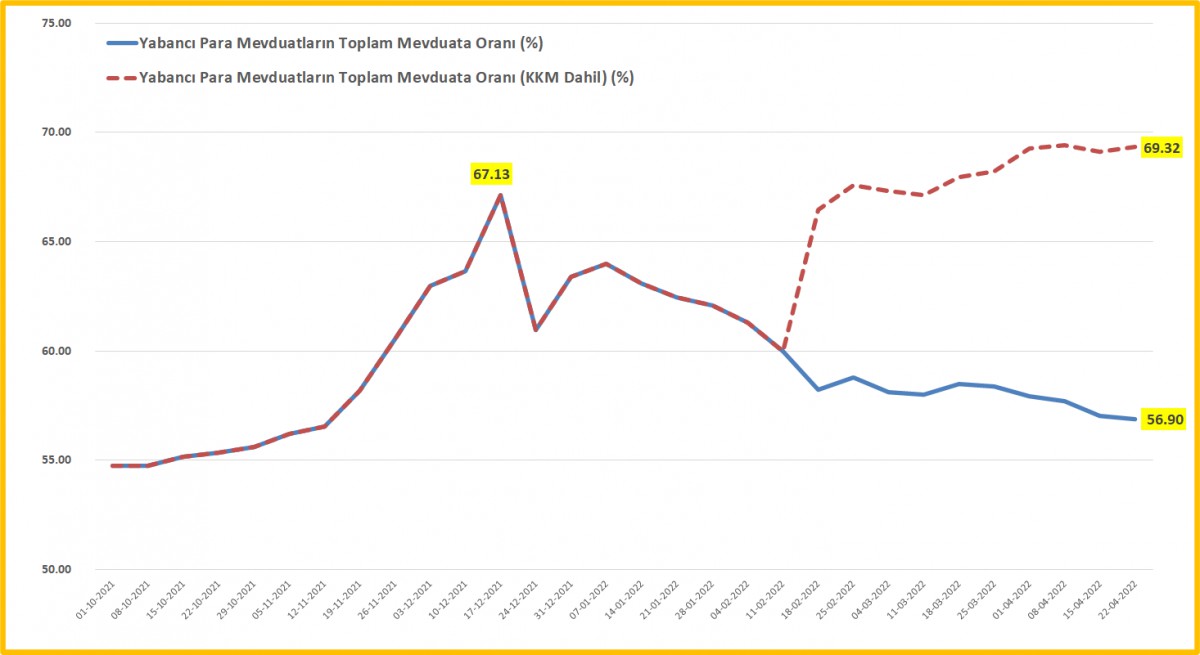

>Dolarizasyon

BDDK verilerine göre, 22 Nisan ile biten haftada, Kur Korumalı Mevduat (KKM) ürününe park eden para büyüklüğü 782 milyar TL oldu. KKM'nin dövize endeksli bir ürün olduğu düşünülürse, toplam yabancı para mevduatların toplam mevduat içerisindeki payı %69,32 ile rekor seviyede salınıyor. KKM dışarıda bırakılırsa söz konusu oran %56,90.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.