Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 04/05/2021 - Salı

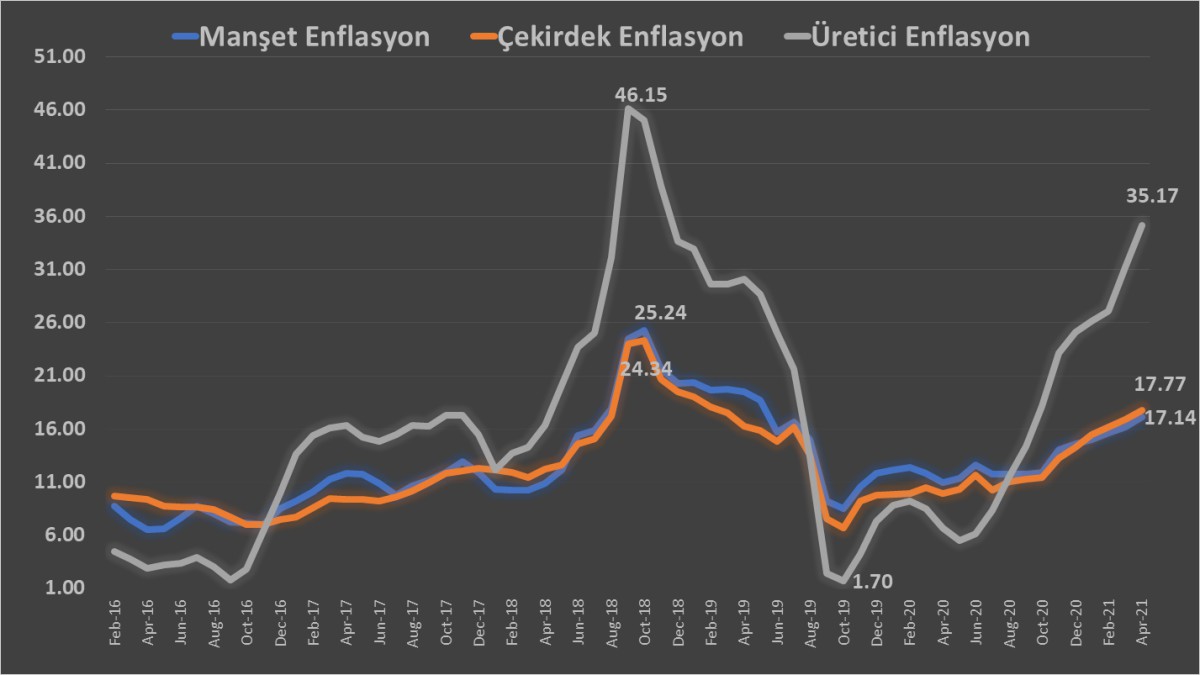

Enflasyon: Çekirdek TÜFE > Manşet TÜFE ; ÜFE > Manşet TÜFE x 2- Türkiye İstatistik Kurumu'nun (TÜİK) açıkladığı verilere göre, TÜFE Nisan ayında %1,8 olan beklentilerinin hafif altında %1,68 artış kaydetti. Bu gerçekleşme ile yıllık enflasyon %17,14 ile 2 yılın zirvesine yükseldi.

- Üreticiye yansıyan enflasyon ise, aylık bazda %4,34 artarken, yıllık karşılığı %35,17 ile 29 ayın zirvesinde oldu. Üreticiye yansıyan enflasyonunun tüketici enflasyonunun iki katı olduğunu not etmek gerekiyor.

- TCMB'nin yakından takip ettiği ve kontrol edilebilir enflasyon olan C tanımlı göstergede (çekirdek enflasyon) yıllık gerçekleşme %17,77 ile manşet TÜFE'nin de üzerinde gerçekleşti.

- Bu rakamların gölgesinde, TCMB'nin yakın bir gelecekte faiz indirim ihtimalinin iyice azaldığını düşünüyoruz. Özellikle, pandemi şartlarında önümüzdeki aylarda yaşanacak olası bir iyileşme (talebin artması), üreticiye yansıyan enflasyonun (maliyet baskısının) tüketiciye yansımasına neden olabilir.

- Dünyada artan gıda fiyatları ve beraberinde baz metallerin değer kazandığı bir ortamda, dünya enflasyon endişesi yaşarken, dünkü rakamlar ardından TCMB'nin yıl sonu için hedeflediği %12,2 enflasyon hedefinin de pek de gerçekçi olmayacağını; TCMB'nin öngörüsünü aksine, Nisan ayında enflasyonun tepe yaptığına henüz ikna olamadık.

- Dün her ne kadar veri akışında enflasyon günün bir numaralı verisi olsa da, İstanbul Sanayi Odası ile Markit işbirliği ile açıklanan Türkiye imalat sanayi PMI endeksi, Nisan ayında 50,4 değerini aldı. Verinin 50 seviyesinin üzerinde gelmesi büyümenin devam ettiğini gösterse de, endeks seviyesi son 11 ayın en düşük düzeyinde gerçekleşerek ivme kaybına işaret etti.

- Küresel mali piyasalarda ise Mayıs ayının ilk iş günü iyimser bir şekilde kucaklandı. Avrupa'da açıklanan Euro Bölgesi imalat sanayi PMI rakamının güçlü, ABD'de açıklanan imalat sanayi ISM endeksinin ise tahminlerin altında kalması, piyasaların adeta yüzünü güldürdü.

- Ne alaka demeyin. Son dönemlerde, ABD tahvil faizlerinde yaşanan yükseliş, ABD ekonomisinin ivme kazandığını ve ısınmaya başladığını bizlere anlatarak FED üzerinde baskı kurmuş, piyasaları ise ultra gevşek para politikasından çıkılacağı yönünde strese sokmuştu. Haliyle risk iştahı da düşmüştü. Dün açıklanan ISM verisi, bu kaygıları bir nebze de olsa törpüledi.

- Bunun da sonucu olarak, ABD Doları dün küresel bazda değer yitirdi. Hatırlayınız, Cuma günü açıklanan güçlü ABD verileri sonrası Dolar Endeksi (DXY) yükselmiş, ABD tahvil faizleri de ona eşlik etmişti. Dün havanın iyimsere dönmesi ile söz konusu kazanımlar geri alınırken, EURUSD paritesi de 1,20 seviyelerinin diplerinde kurtuldu.

- Dünyada havanın birden iyileşmesine ve risk iştahının artmasına elbette Türk Mali piyasaları da kayıtsız kalamadı. Faiz indirim ihtimalinin azaldığını gösteren enflasyon verisi sonrası USDTRY kuru 8,33 seviyesinden 8,25 seviyesine varan bir geri çekilme kaydederken, BİST100 endeksi günü %1,7 artışla tamamladı. Özellikle, AB Komisyonu, üye ülkelere AB tarafından onaylı ya da iki doz aşı yaptıran kişilere mevcut seyahat kısıtlamalarını kaldırmalarını önermesi ardından, risk iştahı dünyada daha da canlanırken, içeride havacılık bazlı hisselerde takdire şayan yükselişler gerçekleşti.

- Dün iyimser havanın yardımı ile kıymetli madenler cephesinde, özelinde de gümüşte, arzuladığımız ateşin fitilinin nihayet tutuştuğuna şahitlik ettik. Gün içerisinde %4 değer kazanan ons gümüş, uzun bir süredir geçmeyi zorlandığı 26,60 dolar seviyesinin üzerinde gecelik kapanış gerçekleştirdi. Yükseliş ivmesinin devam edip etmeyeceğini, Cuma günü daha iyi anlayacağız.

- Daha basit bir anlatımla, ABD dolarının asıl testinin, her ayın ilk Cuması açıklanan ve ABD ekonomisinin sağlığı hakkında en önemli ipuçlarını veren resmi istihdam verisi sonrası olacağını düşünüyoruz. Dün paylaşmış olduğumuz gümüş haftalık grafiğe bağlı kalmayı devam ediyoruz. İyimser havanın devam etmesi koşulu ile (doların zayıflaması) önümüzdeki haftalarda psikolojik 30 dolar sınırının bir kez daha test edilmesi beklentimiz dahilinde duruyor. Öte yandan, 24,70 dolar seviyesinin altında bir kapanış ise, oyun planımızı revize etmemize neden olacaktır.

- Yeni gün başlangıcında, Asya piyasalarında yavaş bir başlangıç görüyoruz. Çin ve Japonya piyasaları kapalı konumda. ABD borsalarının vadeli işlemlerinde ise hafif çapta düşüşler görüyoruz. Dün yaşanan coşkulu yükseliş ardından, piyasaların yeni günü hafif de olsa kar satışları ile karşılaması normal karşılanmalı. Kripto paraların da genelini, dünkü coşku ardından bugün 'kırmızılar' süslüyor.

- USDTRY kurunda, 8,18 - 8,48 geniş bandının içerisinde yer almaya devam ediyoruz. Geçildiği yöne doğru hareketin ivme kazanmasını bekliyoruz. Dönem dönem yaşanan küresel iyimserlik ile bandın alt tarafı test edilse de, içeride havanın pek de iyimser olmadığını not etmek gerekiyor.

- Mali piyasaların gündeminde, bugün Hazine'nin tahvil ihracı, reel kur istatistiği ile finans dışı kesimin döviz pozisyonu takip edilebilir.

>Enflasyon

TCMB Başkanı Naci Ağbal'ın görevden alınması sonrası TL'de yaşanan %12 civarında değer kaybının enflasyona yansıması devam ediyor. 2018 Papaz Brunson döneminde olduğu üzere, döviz kurunun ithal mal fiyatları üzerinden yarattığı geçişkenlik etkisi ile, enflasyonunun ateşli seyrinin devam edeceği, yıl sonu TÜFE enflasyonunun ise %14-15 bandında tamamlanacağını öngörüyoruz. Bu minvalde, TCMB'nin sonbahardan önce faiz indirimine gitme ihtimali de iyice azalmış görünüyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.