Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 13/07/2022 - Çarşamba

Dünya nereye gidiyor? Resesyon fiyatlaması: Her şeyi sat, dolar al!- Aşırı bir tempoda çalışan Elon Musk, ilk defa 2000'li yıllar başında Mozambik'e tatile gidiyor ve ölümcül sıtmaya yakalanıyor. Hastalık sürecinde ciddi kilo veren Musk ölüme çok yaklaştığını söyleyerek "tatiller sizi öldürür" diyor! Elon Musk'ın kitabında okuduğum ve çok etkilendiğim bu satır başı ile bugün bültenimizi açmak istedim.

- Oldukça yıpratıcı geçen ilk 6 ay ardından bir kaç gün de olsun, yılsonu maraton hazırlıkları için antrenman dozunu artırmak, hatta bahçede toprakla uğraşıp biraz zihin dinlendirmek için âdeta bayram tatilini fırsat kollarken, dünyada olup bitenin ise haddi hesabı yok! Nereden başlayacağımızı bile inanın bilmiyoruz.

- İngiltere'de başbakan Johnson artan tepkiler karşısında istifa etti. Johnson, partinin başına yeni isim seçilene kadar görevde kalmayı sürdürecek. Sri Lanka iflas bayrağını çekti; halk isyana kalktı. Başkan Rajapaksa Maldivlere kaçtı. Japonya'da seçim öncesi efsane başkan Abe suikast sonucu hayatını kaybetti. Japon Yeni 24 yılın yeni en düşük seviyesini test etti. Hollanda'da köylüler hükümetin iklim politikalarını protesto etmek için ayaklandı. Fitch, Türkiye'nin kredi notu "çöp" seviyesinin diplerine doğru (temerrüt seviyesinin iki kademe üstü) bir daha kırdı. Dünya genelinde emtia, enerji, petrol fiyatları sert dalgalandı. Avrupa'da gaz fiyatları roketledi! Birleşmiş Milletler Gıda ve Tarım Örgütü (FAO) tarafından derlenen dünya gıda fiyatları endeksi, Haziran ayında gerilerken, bir önceki yılki seviyenin %23,1 üzerinde bulunmaya devam etti. EUR ile Dolar 20 sene sonra tekrar eşitlendi.

- Bu yaşananların sosyolojik anlamda da analiz edilmesi gerektiğini düşünüyoruz. Gelir dağılımında yaşanan keskin bozulma, pandemi sonrası yeni dünya düzeni, hatta dünyanın karşı karşıya olduğu ekonomik sorunlar, harcanabilir gelirin her geçen gün daha da azalması...

- Küresel piyasalar cephesinde ise stagflasyon kaygıları egemen olmaya devam etmesi ile güçlü doların daha da güçlü bir patikaya geçtiğini görüyoruz. Takdir edersiniz ki, tüm finansal enstrümanlar (hisse senedi, altın, gümüş, kripto, parite...) dolar ile kote ediliyor (fiyatlanıyor) ve kapanan her pozisyon karşılığında da haliyle dolar talep ediliyor. En basit düşünce ile dolar da bu süreçten olumlu anlamda faydalanıyor. Japon Yeni dolar karşısında 137 seviyesini devirerek son 24 yılın en yüksek düzeyinden işlem gördü.

- Kapanan pozisyonlar karşılığında talep edilen dolar madalyonun bir yanını teşkil ederken, diğer tarafta ise önde gelen merkez bankaları arasında amiral gemi konumunda olan ve en agresif kaptanlığı sergileyen FED'in faiz politikası, ABD ile Avrupa arasından faiz makasının daha da açılmasına neden olurken, doların değer kazancı da son günlerde daha da şiddetlenerek EURUSD paritesinin psikolojik 1 seviyesine kadar gerilemesine neden oldu. Elbette, faiz makası önemli bir unsur olsa da, Euro Bölgesi'nin ticaret fazlasının enerji krizi nedeniyle tamamen kaybolması ve Almanya'nın 31 yıl aradan sonra ilk kez ticaret açığı vermesi de, EUR'da yaşanan zayıflığın perde arkası olarak okuyoruz. EURUSD paritesinin 2002 yılından bu yana ilk kez 1 seviyesini test etmesinin, ihracatı EUR, ithalatı dolar olan Türkiye ekonomisi açısından ziyadesi ile olumsuz bir durum olduğunun da altını kalınca çizmek gerekiyor.

- Kasım 2012’de, Türkiye'ye yatırım yapılabilir notu veren kredi derecelendirme kuruluşu Fitch, kredi notumuzu B+’dan B'ye indirdi, görünümünü ise “negatif” olarak teyit etti. Fitch’in B notu "yüksek spekülatif" seviyeye denk geliyor. Bu seviye, temerrüt seviyesinin 2 kademe üzeri. Fitch son 10 yılda 5. kez notumuzu indirdi. İnen notlar daha da pahalı dış borç bulabilme anlamına geliyor ki, Türkiye'nin 5 yıl vadeli CDS risk primi dün 870 seviyesine yükselerek artan riskleri de açık bir şekilde teyit etti (default oranı %44 seviyesinde).

- Kredi derecelendirme notunun yanı sıra, Türkiye'nin ekonomik görünümünün de bozulmaya devam ettiğini görüyoruz. Mayıs ayından cari işlemler açığı 6,5 milyar dolar seviyesinden gerçekleşirken, yılın ilk 5 ayında açık 28,1 milyar dolar ile geçen yılın ilk beş ayının oldukça üzerinde gerçekleşti (2021 ayn dönem açık 12,4 milyar dolar.) TCMB'nin swap hariç net döviz pozisyonunu ise yaklaşık olarak (eksi) 63 milyar dolar seviyesinde olduğunu not edelim.

- USDTRY kuru dün elektronik işlemlerde gün içinde en yüksek 17,40 seviyesini test etmesi ardından geceyi 17,3535 ile tüm zamanların en yüksek kapanış kuru ile tamamlandı. Risk yukarı yönlü görünmeye devam ediyor. Cuma'dan kalan son veriyi de hatırlatarak TL ile ilgili paragrafı kapatalım. TCMB, piyasa katılımcıları anketine göre, enflasyon beklentileri daha da bozulurken, yıl sonu USDTRY kuru beklentisi 18,89'dan 18,99'a; 12 ay sonrasına ilişkin beklentisi ise 20,70'ten 20,92 seviyesine yükseldi.

- EUR'nun 20 yıl ardından sonra dolar ile değerinin eşitlenmesi, dolar endeksini de (DXY) 108,6 seviyesine iterek benzer bir şekilde son 20 yılın yeni zirvesinin test edilmesine neden oldu. Elbette dün türev piyasalarında yazılan büyüklüğü ne kadar olduğunu tam olarak bilmediğimiz opsiyonların için 1 psikolojik "strike" seviyesinin "exercise" edilmesi sonrasında, kısa bir süreliğine olsa da EUR'da satış baskısının hafifleyeceğini söylemek yanlış olmayacaktır. Ancak, Euro Bölgesinde cari fazlanın kaybolması ve beraberinde ABD-Avrupa faiz makasını ABD lehine açılmaya devam edecek olması, EUR/USD paritesinin aşağı yönlü seyrini korumasına ve daha da aşağıda 0,87 seviyesinin test edilme ihtimali olduğunu (teknik mânâda) unutmamak gerekiyor. EUR ucuzladı diyebilirsiniz. Haklısınız da. Lâkin kalkış saati belli olmayan ve hangi yöne gideceği belli olmayan bir trende olmak ister miydiniz? İstemezseniz, yön belli oluncaya kadar kenarda beklemek gerekiyor.

- Doların güçlü seyri, altın ve gümüş gibi değerli metallerin üzerinde var olan baskının da artmasına neden oldu. Özellikle, 22 usd/ons seviyesi geçilmeden alınmaz, 20,80 fren görevi üstlenemezse daha da aşağısı var diye uyardığımız ve 18,60 dolar seviyesini ön plana çıkardığımız gümüş, dün doların daha da kükrediği günde 18,70 seviyesine kadar geriledi. Teknik mânâda daha da aşağıda 16 seviyelerinin dipleri göz ardı edilmemelidir. Altın için ise aşağıda 1,685 usd/ons seviyesinin test edilebileceğini düşünüyoruz.

- Bu sabah küresel mali piyasalarda stagflasyon endişelerinin egemen olmaya devam ettiğini görüyoruz. Emtia fiyatlarında yaşanan keskin değer kaybı ile Brent cinsi ham petrolün varil fiyatı dün neredeyse %8 düşüşle 99 doların altına gevşedi. Bloomberg emtia endeksinin dün günü %4 kayıpla bitirdi. Öte yandan, Rusya'nın gaz akışını kesmesi ile Kıta Avrupası'nda kaygıların daha da arttığını görüyoruz. Dünyada emtia fiyatları peşi sıra çökerken, dün Avrupa doğalgaz göstergesi TTF (Title Transfer Facility) olumlu anlamda ayrıştı. Son 1 aylık artış oranı %100'den fazla!

- ABD borsaları dün geceyi %1'e yakın düşüşle tamamladı. Bu sabah Asya piyasalarında hava daha ılımlı görünüyor. Gösterge endeks Tokyo borsası %0,3 yukarıda işlem görürken, Tayvan borsası %3 yükselişle öne çıkıyor.

- Bugüne dönersek, gözler günün ikinci yarısında ABD'de açıklanacak enflasyon verisine çevrilmiş durumda. TÜFE'nin Haziran ayında %8,8 seviyesine yükselmesi (öncesi %8,6) lâkin, gıda ve enerji fiyatlarını ortadan kaldıran çekirdek TÜFE'nin ise %6,0 seviyesinden %5,7'ye gerilemesi bekleniyor. Piyasaların bardağın dolu kısmını görerek çekirdek enflasyonun gerilediğine prim vermesi durumunda (enflasyonun zirveye ulaştığına dair inanış) bunun FED tarafından da dikkate alınacağı ve sonbaharda sıkılaştırma politikasının gevşetileceği ihtimali yüzlere tebessüm getirebilir. Aksi durumda ise mevcut satıcılı hava daha da körüklenecektir.

- Parti lideri ve İngiltere başbakanı olarak Boris Johnson'ın yerini almak için 8 muhafazakar aday bugün ilk tur oylamada yarışacak. GBPUSD paritesi, doların güçlü seyrine paralel dün 1,18 seviyesine kadar geriledi. Teknik mânâda daha da aşağıda 1,14'lü seviyelerin pek de uzak olmadığını düşünmeye devam ediyoruz.

>EURUSD

EURUSD paritesinde dün opsiyon kaynaklı işlemlere paralel psikolojik 1 (strike) seviyesi görmesi ardından kısmen de olsa biraz 'soluklanma' yaşayacağını, akabinde ise daha da aşağıda 0,87 seviyesine doğru yolculuğun devam edeceğini düşünüyoruz. Unutmamak gerekiyor ki, düşüşte olan bir varlık sadece satılır.

>Altın

Faiz getirisi olmaya altın, dolar karşısında ayakta durmakta zorlanmaya devam ediyor. Teknik bir bakış açısıyla, daha da aşağıda 1,685 dolar seviyesinin test edilme ihtimalinin arttığını düşünmeye devam ediyoruz.

>Gümüş

22 dolar seviyesi geçilmeden alınmaz, 20,80 fren görevi üstlenemezse 18,60 seviyesini ön plana çıkardığımız gümüş, dün doların kükrediği günde 18,70 seviyesine kadar geriledi. Teknik mânâda daha da aşağıda 16 seviyelerinin dipleri göz ardı edilmemelidir.

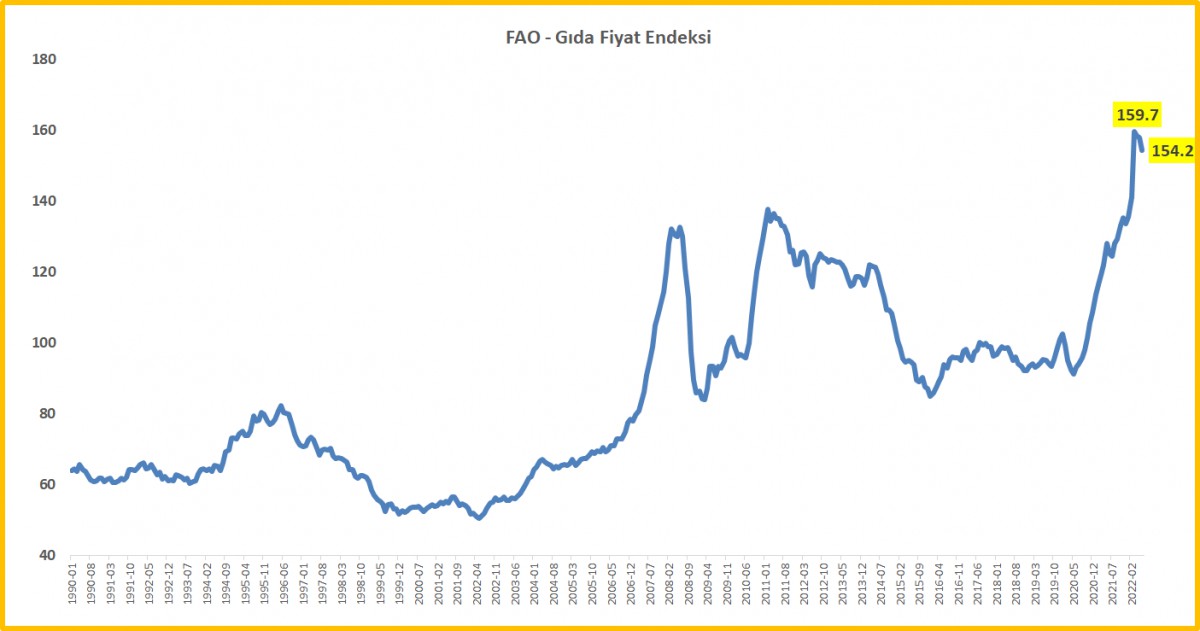

>Dünya Gıda Fiyat Endeksi

Birleşmiş Milletler Gıda ve Tarım Örgütü (FAO) tarafından derlenen, tahıllar, yağlı tohumlar, süt ürünleri, et ve şeker fiyatlarındaki aylık değişimleri izleyen dünya gıda fiyatları endeksi Mayıs ayındaki revize 157,9 seviyesinden Haziran ayında 154,2'ye geriledi. Dünya gıda fiyatları endeksindeki aylık düşüşe rağmen, endeks Rusya'nın Ukrayna'yı işgalinin, olumsuz hava koşullarına yönelik endişelerin, güçlü küresel talebin ve yüksek üretim ve nakliye maliyetlerinin etkisiyle bir önceki yılki seviyenin %23,1 üzerinde bulunuyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.