Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 10/01/2020 - Cuma

Döviz Tevdiat Hesapları (DTH): Nerede kalmıştık?- Geçen hafta Cuma günü ABD'nin İranlı General Kasım Süleymani'yi öldürmesi ve İran'ın Irak'taki ABD askeri üslerine yönelik yaptığı saldırının endişesi, haftanın ilk yarısında küresel mali piyasaları baskılasa da, ABD ve İran’ın gerilimi daha fazla yükseltme niyetinde olmadıklarının anlaşılması ile piyasalar rahatladı.

- Savaş ihtimalinin ortadan kalkması ve yerine ABD’nin alıştığımız üzere doların gücünü kullanarak İran’a karşı yaptırım uygulayacağını açıklaması ile küresel piyasalarsa hissedilen iyimserlik, içerde TL ve TL cinsi varlıkları da rahatlattı.

- Öyle ki, Borsa İstanbul’un lokomotif endeksi olarak görülen Bankacılık Endeksi (XBANK) son iki günde adeta roketledi. Savaş tamtamlarının çalması ile yılı kapattığı 162bin seviyesinden 2 gün içinde 152binlere kadar gerileyen endeks, son 2 günde %12 prim yaparak 169bin seviyesine dayandı! Tahvil faizleri verim eğrisi boyunca 30 baz puan geriledi.

- Tıpkı hisse senedi ve tahvil piyasalarında olduğu üzere, USD/TRY kuru da, havanın karanlık bulutlardan kurtularak güneşe kavuşması ile dün alımlara sahne oldu. USD/TRY kuru hafta ortası test ettiği 5,98’li seviyelerden dün hızla 5,85’li seviyelere kadar gerileyerek günü en çok değer kazan para birimi olarak tamamladı. Teknik manada TL açısından düzeltme beklediğimizi bültenlerimizde paylaşmıştık (bakınız grafik).

- Güvenli liman arayışının azalması ile altının ons fiyatı hızla 1,610 dolar seviyesinden 1,547 seviyesine gerilerken, USD/TRY kurundaki düşüşü de dikkate aldığımızda, gram altın son 2 günde %6’ya yakın geriledi.

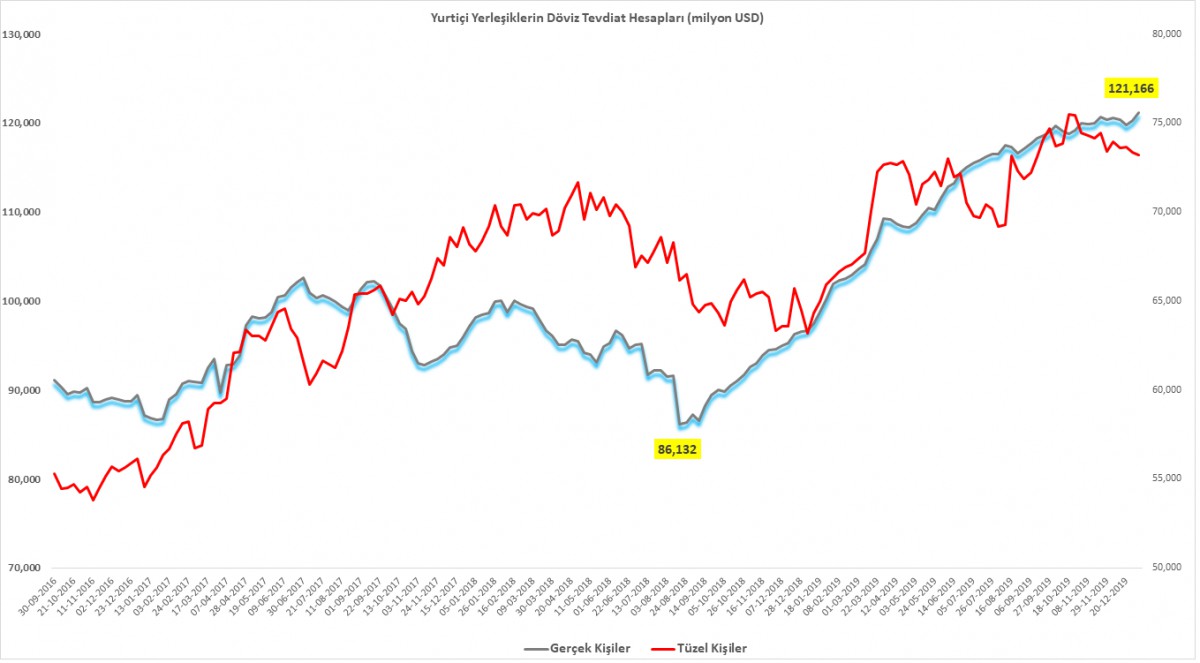

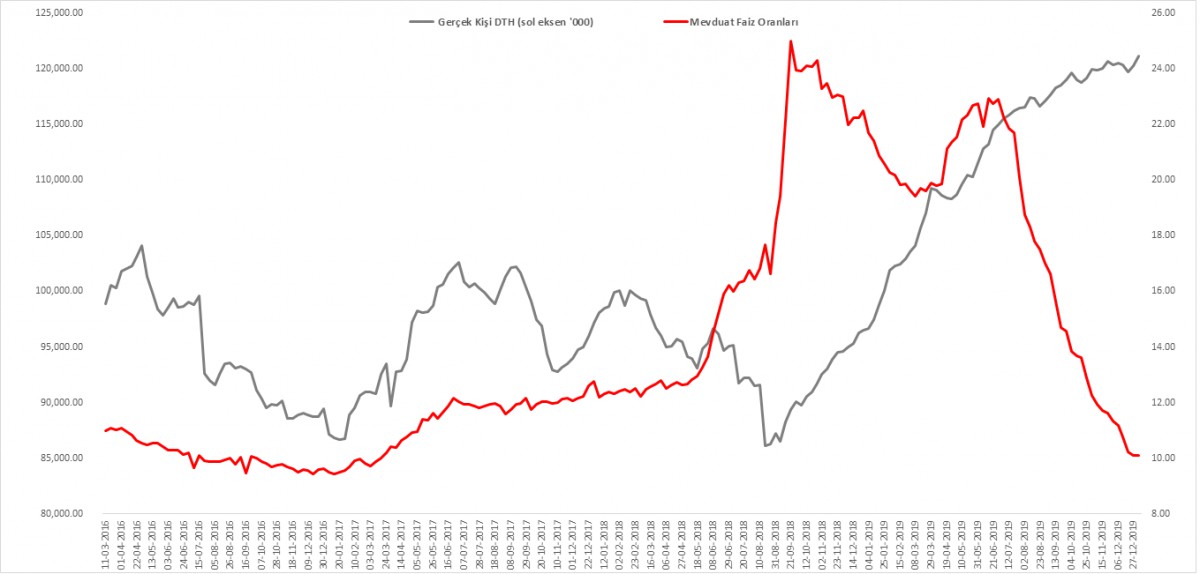

- Dün TCMB tarafından açıklanan Haftalık Para ve Banka İstatistikleri raporuna göre 2019 yılında 32,6 milyar dolar alan yurtiçi yerleşiklerin mevcut eğilimi, yılın ilk rapor döneminde de pek değişmemiş. 3 Ocak ile biten haftada yurtiçi yerleşiklerin DTH’ları 0,7 milyar dolar artış kaydetmiş: Bireyler 0,88 milyar dolar alırken, şirketler ise FX borç ödemesi yapmış ve DTH’ları 0,15 milyar dolar azalmış (bakınız grafik).

- Yurtdışı cephede ise, ABD ile İran arasındaki tansiyonun düşmesi sonrası piyasalar yeniden açıklanan verilere ve ABD ile Çin arasında 15 Ocak tarihinde imzalanacak birinci faz ticaret anlaşmasına yüzünü çevirdi.

- Hazır Çin ve ABD’de söz etmişken, Çin’de iPhone satışlarının Aralık ayında geçen senenin aynı ayına göre %18 artış göstermesi sonrasında Apple hisselerinin yükselmesi ile ABD’de teknoloji hisseleri de alımlara sahne oldu.

- ABD borsalarının geceyi yükselişle tamamlaması ardından, sabah Pasifiğin diğer ucunda da hakim rengin yeşil olduğunu görüyoruz.

- Mali piyasaların gündeminde bugün içerde TÜİK’in açıklayacağı işsizlik verileri ile TCMB beklenti anketi; dışarda ise ABD’de her ayın ilk günü olduğu üzere ekonominin gidişatına en çok ışık tutan veri olan tarım dışı istihdam raporu takip edilecek.

- Önümüzdeki hafta ise, konsantrasyon, TCMB’nin yılın ilk Para Politikası Kurulu (PPK) toplantısında olacaktır. PPK’nın %12 seviyesinde olan politika faizini 100 baz puan indirerek %11’e çekmesini bekliyoruz.

GBP/TRY

İngiltere cephesinde gözler Brexit sürecini takip ederken, dün İngiltere Merkez Bankası Başkanı Carney’in faiz indirim sinyali vermesi ardından GBP/USD paritesi hızla 1,30 seviyesine kadar gevşedi. USD/TRY kurunun da aşağı yönlü bir seyir izlediği günde, iki düşen para biriminin çarpımından elde edilen GBP/TRY kuru 7,64 seviyesine kadar gevşedi. Yılı 7,90 seviyesinde karşılayan GBP/TRY kurunda özellikle 7,64 seviyesinin altında gecelik bir kapanış durumunda, Sterlin’in yönünü güneye çevirerek daha da aşağı seviyeleri hedefleyeceğini düşünüyoruz. Şimdilik yeşil yükselen trend çizgisini takip ediyoruz.

USD/TRY

USD/TRY kurunda hafta başından itibaren ön plana çıkardığımız düzeltme isteği, ABD ile İran’ın gerginliği artırmayacağı beklentisi ile gerçekleşti. Göstergelerin aşırı alım bölgesine geçtiği ve düzeltme beklediğimiz söylediğimizde, USD/TRY kuru 5,97 seviyelerinde salınıyordu. İlk etapta beklediğimiz düzeltme hareketi dün 5,87 ile gerçekleşti. Dün akşamüzeri 5,86 seviyesinin hemen altı denense de, sabah günü 5,87 seviyelerinde karşıladığımızı söylemek gerekiyor. Teknik manada, 5,6850’den başlayan ve 5,99’a yürüyen hareketin %50 düzeltmesi olan 5,83’lü seviyeler ikinci hedef bölgesi olarak takip edilebilir.

Haftalık Para ve Banka İstatistikleri

Her hafta düzenli bir şekilde TCMB tarafından açıklanan Haftalık Para ve Banka İstatistikleri raporuna göre, yurtiçi yerleşikler (bireyler ve kurumlar) 2019 senesinde döviz mevduatlarını (DTH) 32,6 milyar dolar artırdılar: Dövizle işi olmayan bireyler 23,7 milyar dolar alırken, şirketler ise 8,9 milyar satın aldılar. Yeni yılın ilk raporuna göre, 3 Ocak ile biten haftada mevcut eğilim pek de değişmemiş. Yurtiçi yerleşiklerin DTH’ları 0,7 milyar dolar artış kaydetmiş: Bireyler 0,9 milyar alırken, şirketler ise FX borç ödemesi yapmış ve DTH’ları 0,15 milyar dolar azalmış.

TL faizin stopajdan arındırılmış ve enflasyondan indirilmiş bir şekilde bakıldığında yatırımcısına ‘her hangi bir getiri’ sunamadığı bir ortamda, hesaplamalara TL’nin risk faktörü de eklenince (jeopolitik gelişmeler, Doğu Akdeniz konusu ve ABD yaptırım endişesi) yeni yılda da yurtiçi yerleşikler kaldığı yerde yatırım davranışına devan ettiklerini görüyoruz. Ters para ikamesinin bu hızla devam etmesi, halen daha yatırımcıların dövizi güvenli liman olarak görmeye devam ettikleri algısını kuvvetlendiriyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.