Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 02/11/2022 - Çarşamba

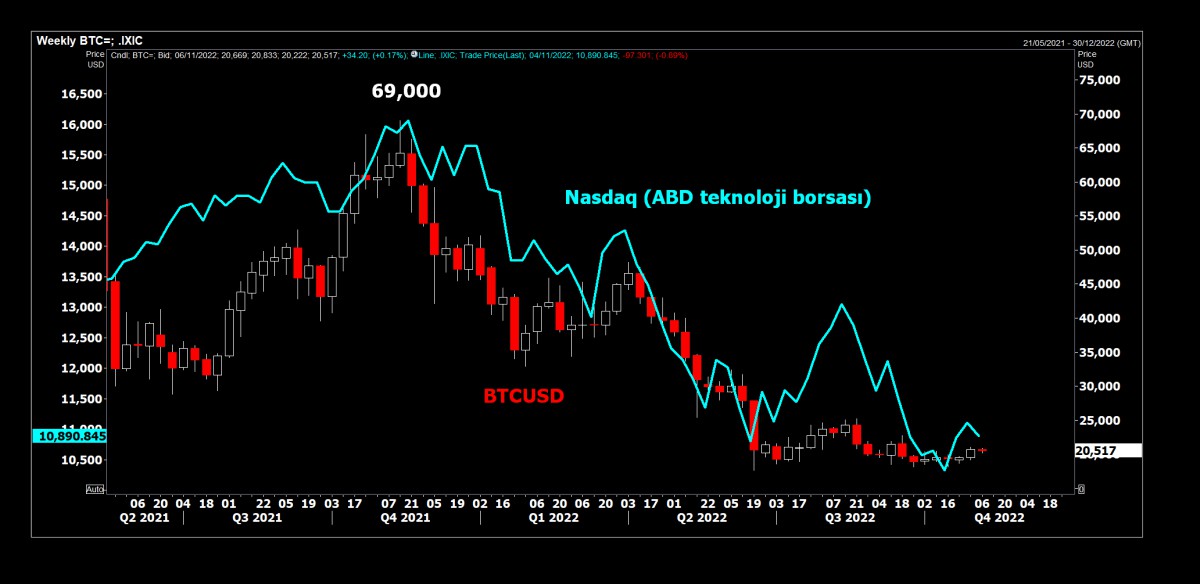

Bitcoin: I want to break free- Aylarca süren gözyaşları ve öfke nöbetlerinden sonra, bitcoin için güzel günlerin yakın olduğunu düşünmeye başladık. Bültenlerimizi yakından takip eden okurlarımız, son zamanlarda bitcoin için tonumuzun olumluya döndüğünün farkına varmışlardır.

- Elbette, pembe bir tablodan söz etmiyoruz. Kripto kışının soğuk ve zor geçtiğini biliyoruz. CoinMarketCap verilerine göre, kripto para birimlerinin toplam piyasa değeri, Kasım 2021'de yaklaşık 3 trilyon dolar ile zirve yapması ardından üçte ikiden fazlasını silerek 1 milyar dolar seviyesinin de altına geriledi.

- 2022'nin büyük bölümünde teknoloji hisseleri ile âdeta senkronize hareket eden bitcoin, son haftalarda bu 'sıkı fıkı' ilişkiden de oldukça sıkılmışa benziyor. Kasım 2021'de Nasdaq'ın 16bin dolar endeks seviyesini geçmesi ile 69,000 dolarlık baş döndürücü zirvesini test eden bitcoin, destansı düşüşüne başladıktan bir yıl sonra, alışılmadık derecede bir sakinlik ve konsolidasyon döneminin hâlen daha içinde bulunuyor.

- Bitcoin, özellikle teknoloji hisselerinin geride bıraktığımız hafta zayıf bilanço ve finansallar ile aşırı bir şekilde hırpalanmasına rağmen, neredeyse son bir ayın en yüksek seviyelerine yakın işlem görmeye devam etmesi de dikkatlerimizden kaçmadı. Açık bir şekilde, bitcoinin yükseliş için enerji biriktirmeye devam ettiğini düşünüyoruz. Acaba, bu akşam sonuçlanacak FED toplantısı Bitcoin'e istediği rüzgârı verebilecek mi? Eğer prangalarından kurtulmayı başarırsa, yukarıda 28,800 dolar seviyesine doğru yelken açacağını düşünüyoruz.

- Küresel mali piyasalar dün günün her iki yarısında farklı bir eğilim kaydetti. Sabah saatlerinde, resmî bir açıklama olmamakla birlikte sosyal medyada yayımlanan bir haber piyasalara ciddi mânâda alım getirdi. Çin'de sıfır vaka "Zero Covid" politikasının terk edilmesi için bir komite kurulduğu haberi, sabahın ilk işlem saatlerinde Asya borsalarını âdeta şaha kaldırdı. Hong Kong borsası Hang Seng günü %5,3 yükselişle tamamlarken, risk iştahı açısından önemli bir para birimi olan Çin Yuanı bir miktar da olsa değerlendi.

- Havanın bir anda Asya piyasalarında olumluya dönmesi ile Avrupa borsaları da günü oldukça iyimser bir tablo ile tamamlarken, akşamüzeri, ABD'de açıklanan makroekonomik veriler, piyasalarda var olan iyimserliği törpülerken, ABD borsaları geceyi hafif de olsa düşüşlerle tamamladı. ABD'de iş açılışlarındaki artış (JOLTS verisi) beklentilerin de üzerinde geldi. Hâliyle, sağlam veri zihinlerde ekonomik aktivitenin faiz artışlarından zarar görmediğini göstererek acaba FED frene basmaya bilir mi kaygıları da yeniden gündeme getirdi.

- Açık bir şekilde, son haftalarda, güçlü dolar tezinden her geçen gün biraz daha uzaklaşmaya başladığımızı itiraf etmek gerekiyor. Sterlin cephesinde açtığımız uzun pozisyon da bu görüşümüzü destekliyor. FED'in bir noktada para aktarım mekanizmasının etkinliğini (işlevini) yerine getirmesine müsaade ederek faiz artırım hızını azaltmak zorunda kalacağını düşünüyoruz. Bu akşam 75 baz puan artacak faizin bundan sonra yerini daha küçük montanlı artışlara terk etmesini bekliyoruz. FED Başkanı Powell'ın bu akşam gerekli zemini hazırlayacağını düşünerek basın toplantısını merakla takip edeceğiz. FED'den eğer beklediğimiz senaryo gelirse, yılın geriye kalan kısmında sıkı bir dayak yiyen riskli varlıkların temkinli de olsa iyimser bir hava yakalayacaklarını düşünüyoruz. Elbette, düşüncemizde şayet yanılırsak ve Powell bir sonraki toplantı için de 75 baz puan artırım sinyali verirse, hava hızla olumsuza dönebileceğinin de altını çizmek gerekiyor.

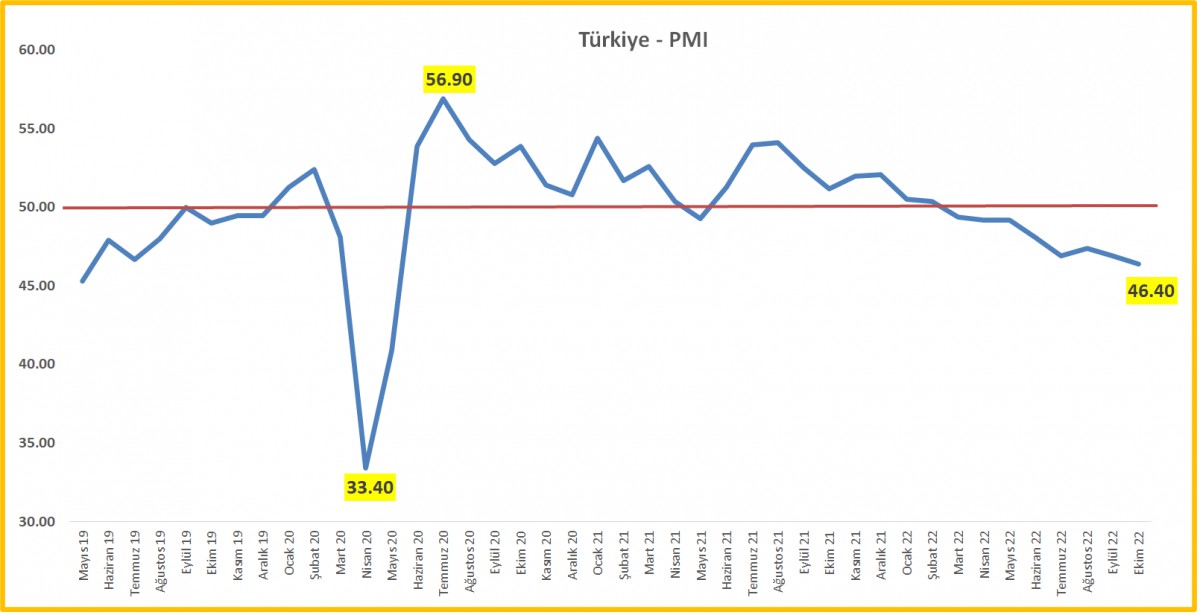

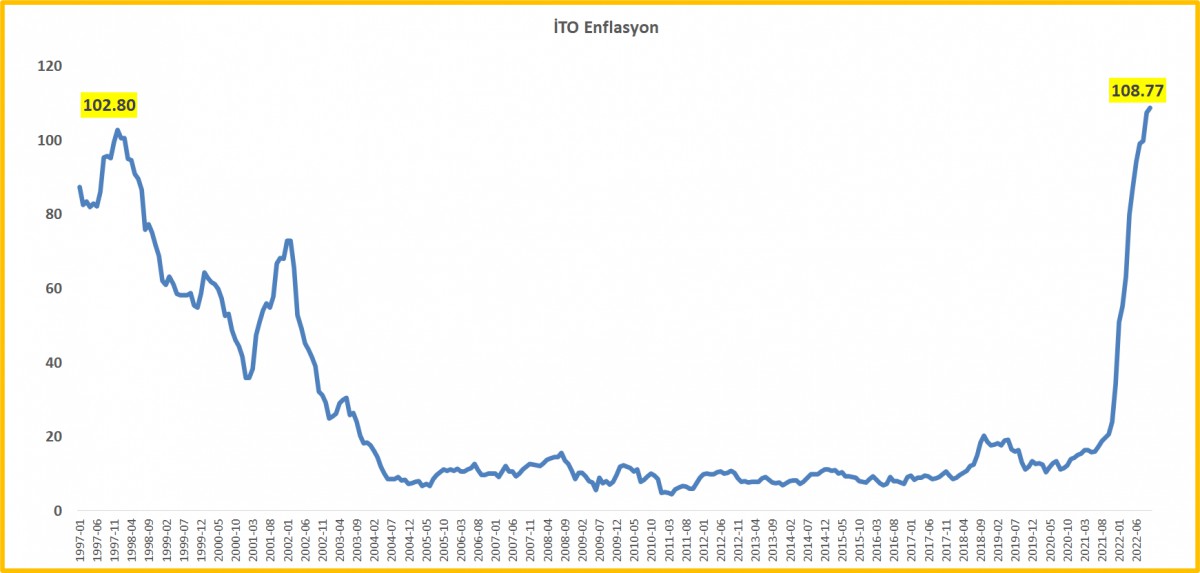

- Aşağıda detaylı bir şekilde ele aldığımız üzere, Türkiye'de enflasyonist görünümün daha da bozulduğuna şahit olduk. İTO verilerine göre, manşet enflasyon %108,8 ile son 27 yılın zirvesine yükselirken, imalat sanayi PMI endeksi (büyümenin öncü göstergesi) 29 ayın dibine geriledi. USDTRY kuru hafif de olsa yükselerek 18,62 seviyesine gelirken, BIST100 ana endeksi günü %2 yükselişle tamamladı.

- Yeni gün başlangıcında Asya piyasalarında iyimserlik devam ediyor. Çin'de sıfır vaka "Zero Covid" politikasının terk edilmesi için bir komite kurulduğu haberi ile dün %5 artan Hang Seng endeksi, bu sabah da %2'ye yakın yükseliş kaydederken, ABD borsalarının vadeli işlemlerinde de ılımlı yükselişler görüyoruz.

- Emtia cephesinde, Birleşmiş Milletler tarafından yapılan açıklamaya göre Ukrayna'dan tahıl sevkiyatı sürecek olmasına rağmen buğday vadeli kontratlarının 9 dolar/bushel seviyesinde işlem gördüğünü ve anlamlı bir gevşeme olmadığını not edelim. Altının ons fiyatı 1,650 dolar seviyesinde ve önemli gördüğümüz iki teknik seviyenin arasından (yukarıda 1,685 aşağıda ise 1,616) yön arayışını devam ettirirken, küresel risk iştahına daha hızlı tepki veren gümüş ise bu sabah 19,65 dolar seviyelerinde işlem görüyor. Yukarıda 20,80 dolar seviyesini takip ediyoruz.

- İsrail'de dün düzenlenen seçimleri resmi olmayan haberlere göre Netanyahu'nun partisi kazandı. Bu yönde bir sonuç Türkiye ile İsrail ilişkileri açısından pek de olumlu bir tablo sunmayabilir.

>Bitcoin

ABD teknoloji borsası Nasdaq ile son zamanlarda korelasyonu zayıflayan Bitcoin'in yükseliş için doğru zamanı beklediğini düşünüyoruz. Prangalarından kurtulabilirse, daha da yukarıda 28,800 dolar seviyesini konuşmaya başlayacağız.

>Türkiye PMI

İmalat sanayi satın alma yöneticileri endeksi (PMI) Ekim ayında 46,4'e gerileyerek sektördeki daralmanın devam ettiğine işaret etti. Böylelikle, büyüme ile daralmanın ayrıştığı eşik değer olan 50'nin altında üst üste sekizinci ayını da geçirmiş oldu. Eşik değer 50’nin üzerinde ölçülen tüm rakamlar sektörde iyileşmeye işaret ediyor. Ekim ayı verisinin, Mayıs 2020'den bu yana açıklanan (Covid-19'dan bu yana) en düşük veri olduğunu da not etmek gerekiyor. PMI verisini büyük bir dikkatle takip ediyoruz. Çeyreksel büyüme verileri 'bayat' bir tablo sunarken, PMI büyümenin öncü göstergesi olarak mevcut dönemi en iyi şekilde yansıtıyor. Bu bağlamda ekonomiden gelen yavaşlama sinyalleri ile son çeyrekte büyümenin ivme kaybetmesini bekliyoruz.

>İTO Enflasyon

İstanbul Ticaret Odası (İTO) tarafından açıklanan Ekim ayı enflasyon verileri, perakende tarafta fiyatların %3,96 , toptan tarafta ise %5,89 arttığını gösterdi. Böylelikle, yıllık manşet enflasyon %108,8 seviyesine taşınırken, toptan fiyat hareketlerini yansıtan endeks ise yıllık bazda %104,2 artış kaydetti. Verinin alt kalemlerinde, Ekim'de perakende fiyatlarda bir önceki aya göre giyim harcamalarında %7,98 , ev eşyası harcamalarında %6,95 , gıda harcamalarında ise %5,54 artış gözlendi.

Anketlere göre, Perşembe günü TÜİK tarafından açıklanacak resmî enflasyon verisinin gıda ve giyim fiyatları öncülüğünde %3,6 artması bekleniyor. Böyle bir durumda, manşet TÜFE 24 yılın yeni zirvesi olan %85,6'ya yükselecek. İTO ile TÜİK arasındaki Mart ayında kopan korelasyon sonrası, makasın 23 baz puan ile rekor seviyelerde kalacağını hesaplıyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.