Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 07/08/2020 - Cuma

Bir garip TL hikayesi: Neyi farklı yapıyoruz ki farklı sonuç bekliyoruz?- Bitkisel hayatta misali, yaklaşık 6-7 hafta boyunca 6,85 seviyesinde yatay bir seyir izleyen USD/TRY kuru, uyanarak adeta göğü deldi.

- Bayram öncesi, kur cephesinde başlayan psikolojik 7 seviyesine doğru yukarı yönlü kıpırdanma, bayram ertesi ilk işi günü, Londra’da TL kıtlığı ile %1,050 seviyesine çıkan gecelik faizler ile 6,90 seviyelerine kadar gerilemesi ardından dün 7,31 seviyesine kadar yükselerek tarihi zirvesini bir adım daha yukarı taşıdı.

- İşin üzücü tarafı, ABD Doları'nın küresel çapta itilip kakıldığı bir dönemde (dolar endeksi son 28 ayın en düşük seviyesinde) bizim paramızın dolar karşısında tarihin en düşük seviyesine geriliyor!

- Acaba, tüm dünya, önüne arkasına bakmadan dolar satarak hisse senedi, kıymetli metal ve hatta kripto paraları alırken, neden bir tek Türk Lirası satılıyor?

- İlk önce çok uzaklara gitmeyelim. İçeride, yurtiçi yerleşiklerin döviz tevdiat hesaplarının tüm zamanların zirvesinde olduğunu hatırlayalım. Bunun adı dolarizasyon, yani yerel paradan kaçış. Sebebi? Bir, güven eksikliği, iki, negatif reel getiriye sahip Türk Lirası.

- Dışarıda ise son dönemde yapılan sık ve ani değişiklikler nedeniyle yabancı yatırımcıda yaşanan güven erozyonun tetiklediği TL varlıklardan bitmek bilmeyen kaçışa, ısınan ekonomi nedeniyle artan cari işlemler açığının da yarattığı reel döviz talebi eklenince, sonuç pek de şaşırtıcı olmadı.

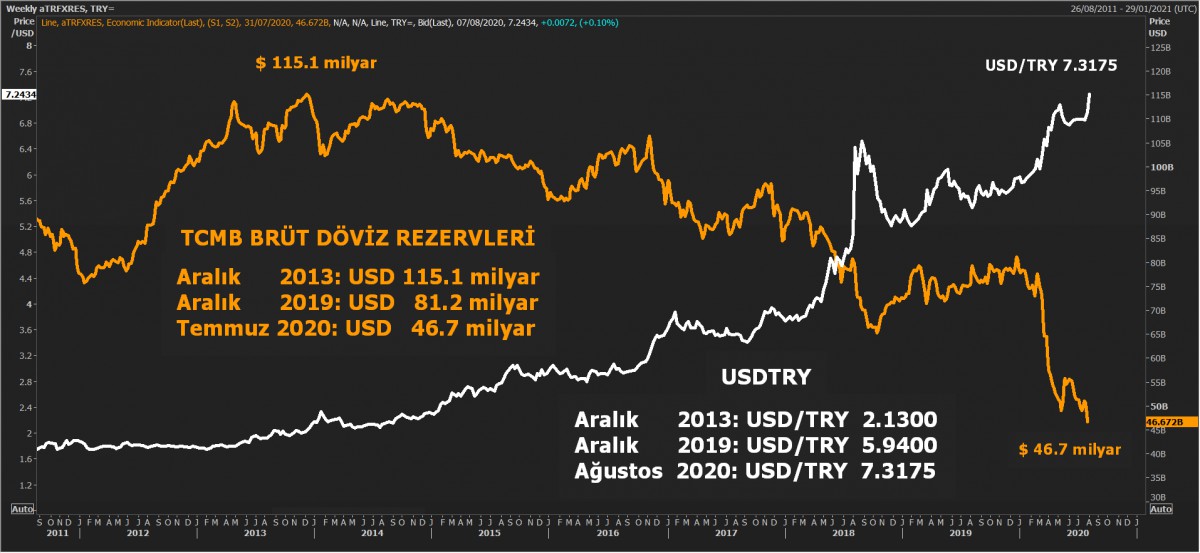

- En önemli ise, rezervlerde yaşanan erime. TCMB’nin 2013’de 115 milyar dolar ile zirve yapan brüt döviz rezervleri, dün 46,7 milyar dolar ile son 15 senenin dibine geriledi. Son 1 haftada 4,3 milyar dolar rezerv kaybı yaşanırken, yılbaşına göre kayıp ise yaklaşık 35 milyar dolar oldu (bakınız grafik).

- TCMB’nin rezervlerinde erime yetmezmiş gibi, devreye bu sefer de kamu bankaları döviz satarak (açık pozisyon vererek) yetişmeye çalıştığını haftalardır yazıyoruz. BDDK verilerine göre, 24 Temmuz ile biten haftada, kamu bankalarının Yabancı Para Net Genel 10,2 milyar dolar ile rekor seviyeye yükseldi (mevzuata göre verilebilecek azami açık 8 milyar dolar) yani yasal özkaynakların %20’si ile çizilen kırmızı çizgi de aşılmış.

- Kurun 6,85 seviyesinden 7,30’a 1 haftada geldiği düşünülürse, 10,2 milyar dolar açık pozisyonun kamu bankalarını bilançosunda yaratacağı kambiyo zararını varın siz hesaplamaya çalışın!

- TCMB rezervlerinde yaşanan gözle görülür aşınmaya ilaveten, kırmızıya dayanan kamu bankalarının müdahale gücü, daha basit bir anlatımla elimizin ne kadar zayıfladığının artık görülmesi ve mevcut tablonun sürdürülebilir olmadığı yönünde artan kaygılar, dün yaşanan TL varlıklarda erimenin ana nedenidir.

- Yukarıda sıraladığımız temel nedenlerin en azından birkaçı düzeltilmedikçe, piyasaların istikrara kavuşmasının zor olabileceğini düşünyoruz. Gündemimiz uzunca bir süre yurtdışından yurtiçine dönecektir.

- Oldukça volatil ve yıpratıcı geçen dünkü günde, fiyat işlevsel görevini yitirirken, alım satım kotasyon makası ciddi bir şekilde açıldı; alternatif piyasalar ise satış baskısına boyun eğdi. USD/TRY kurunun 7,30 seviyesin aşarak rekor kırması ile BİST100 endeksi günü %5,3 kayıpla tamamladı. Faizler cephesinde genele yayılan bir yükseliş eğilimi hakim. Tutun mevduat faizinden, tahvil faizine, swap faizinden kredi faizine kadar! Bu eğilim ilerleyen günlerde de devam edecek gibi görünüyor.

- Oynaklığın TL cephesinde dün oldukça yükselmesine paralel, TCMB'den akşam üzeri ilk açıklama geldi. Piyasalara verilen likiditenin adım adım geri çekileceğini belirten TCMB, "elindeki bütün araçları piyasalardaki aşırı oynaklığın azaltılması doğrultusunda kullanacaktır" ibaresi ile de destekledi.

- Tecrübe der ki, bu açıklama, faiz artışına giden yolda ilk durak noktasıdır. Bundan sonraki aşamalarda, piyasanın da fiyat kanalı üzerinden TCMB’yi daha da sıkıştıracağını, TCMB’nin ise, ilk önce faiz koridorları ile, akabinde geç likidite penceresi ile ince ayar yaparak, nihayetinde ise ‘aspirin’ tedavisini bırakıp, ilk doz ‘antibiyotik’ ile faiz artırımına gideceğini düşünüyoruz.

- Neticede, her merkez bankasının olası bir savaşta devreye sokacağı iki güçlü silahı var. Birincisi rezervler ki ordaki tabloyu yukarıda anlattım. Devamında ise faiz. Bir de üçüncü ve dördüncü alternatifler var ki çok tercih edilmiyor. Kuru, kendi denge noktasını bulana kadar rahat bırakmak. Yapılan çalışmalarda, TL için denge kuru seviyesinin 7,50 olduğu ortaya çıkarken, en korkutucu senaryo ise sermaye kontrolleri (bakınız grafik).

- Kuvvetle muhtemel, TCMB’nin yavaş yavaş ilk doz antibiyotik ile faiz artırmaya başlayacağı, ama bunun piyasalarca yeterli görülmeyeceği, akabinde ise ‘piyasaların önüne geçecek’ bir faiz artırımı ile (şiddetli bir doz) ‘yatırımcıları ikna edecek’ bir faiz düzeyi ile kur üzerindeki baskı alınacaktır (bakınız grafik).

- Tarih tekerrürden ibarettir misali, Ocak 2014 bir gece yarısı yapılan olağanüstü PPK toplantısında 1 haftalık repo faizi %4,5'ten %10'a çıkarılmıştı. Ağustos 2018'de ise finansal türbülansa faiz artırımı sinyali ile karşılık verildi ve 13 Eylül'deki toplantıda politika faizi %17,75'ten %24'e yükseltilmişti.

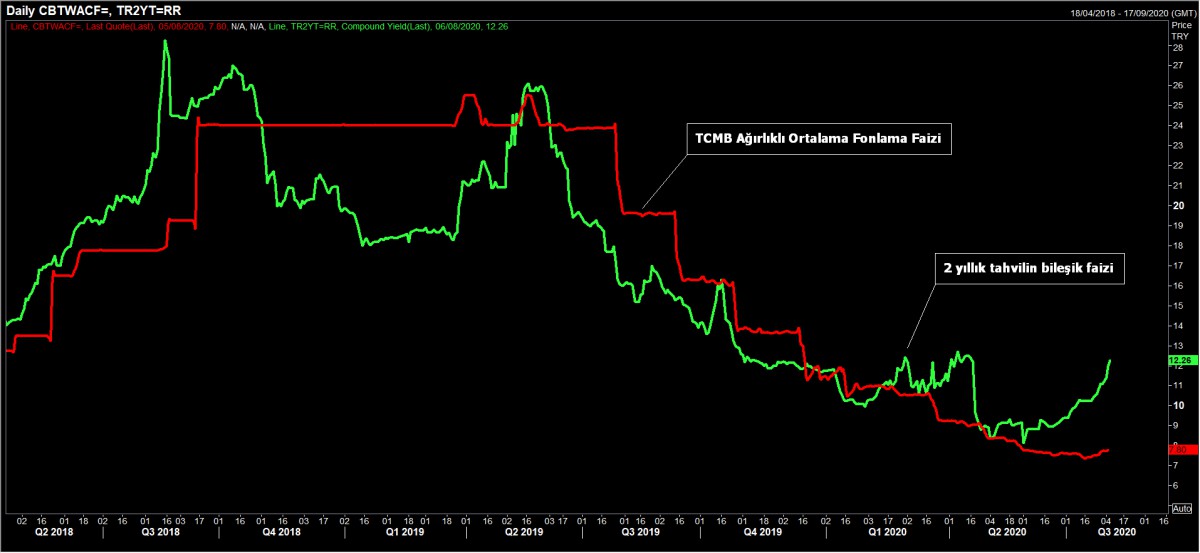

- Şu anda iki yıllık tahvilin getirisi, neredeyse son 4 ayda 400 baz puan yükselerek %12,20 seviyesine kadara geldi. TCMB’nin politika faizinin %8,25 olduğu düşünülürse, piyasalar 400 baz puan düzeyinde bir faiz artırımını fiyatladığını düşünüyoruz (bakınız grafik).

- Yurtdışı piyasalarda ise iyimserliğin son sürat devam ettiğini görüyoruz. Zayıf dolar argümanına paralel kıymetli metallerde parabolik yükseliş devam ederken, dolar endeksi ise önemli destek seviyelerinde tutunmaya devam ediyor.

- Haftabaşı yazdığımız raporda, kapsamlı bir düzeltme için zeminin her geçen gün daha da pekiştiğini görüyoruz. Dolar zayıflığını avantaja çevirmek için ilk önce sterlin kısa pozisyonlarımızı artırarak piyasanın adım adım ters tarafına geçmeye devam ediyoruz.

- Bugün, günün ikinci yarısında ABD’de açıklanacak resmi istihdam raporu günün en önemli gündem maddesi olarak takip edilecektir.

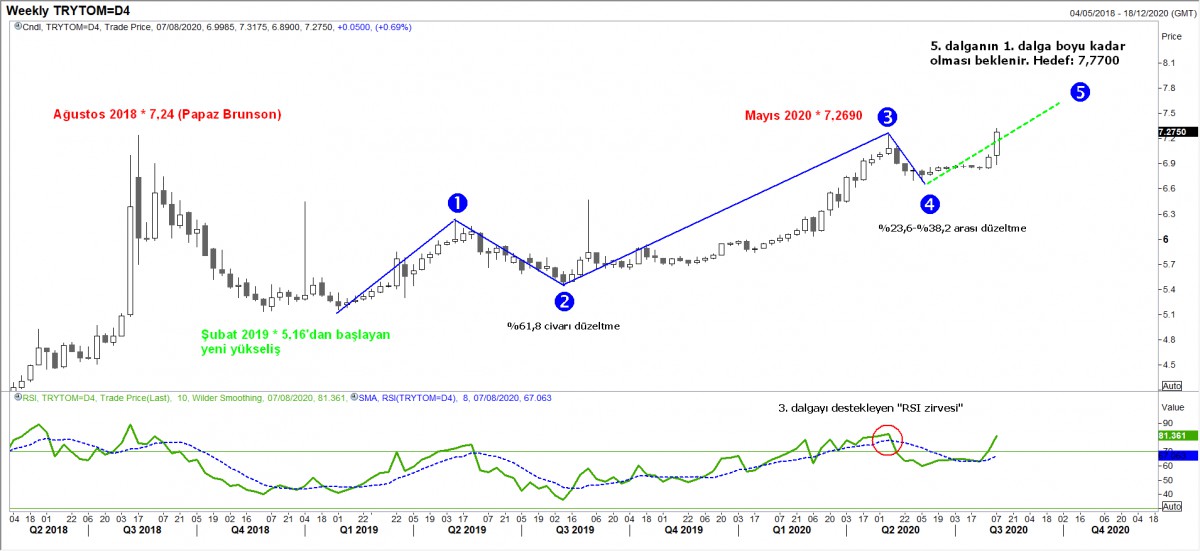

Ø USD/TRY - daha iyi olmadan önce işler daha da kötüleşecek

USDTRY kurunda, IIF raporlarına göre TL açısından fair value (makul değer) 7,50 seviyesi olarak hesaplanıyor. Teknik bir bakış açısı ile, yukarda 7,50-7,77 bölgesine varan bir yükseliş eğilimi bizleri çok da şaşırtmayacaktır.

Ø TCMB rezervleri ile USD/TRY arasında ciddi bir korelasyon var

TCMB’nin brüt döviz rezervleri, son yıllarda hep gerileyerek 46,7 milyar dolara seviyesine kadar geldi. Zirve seviye 2013 yılında 115 milyar dolar idi. Yaşanan rezerv kaybı, kuru tutmanın aslı maliyeti, gelinen noktada daha yüksek bir kur seviyesi ile karşı karşıya da kalmamıza neden oldu!

Ø 2 yıllık tahvil faizi, faiz artırımını fiyatlıyor

BDDK’nın aktif rasyosunu devreye sokması ile Nisan başında yaşanan tahvil faizlerindeki gerilemenin tümü son 1 ayda geri alındı. %8 bileşik seviyesi kadar gerileyen 2 yıllık tahvilin bileşik faizi, dün %12,26 ile günü kapattı. TCMB’nin politika faizinin %8,25 olduğu düşünülürse, gelinen noktada piyasalar 400 baz puan faiz artırımı fiyatladıklarını düşünüyoruz.

Ø TCMB’nin ağırlıklı ortalama fonlama faizi artacak!

TCMB’nin ağırlıklı ortalama fonlama maliyeti (piyasaları fonladığı ağırlıklı ortalama faiz) 2 yıllık gösterge tahvilin altında kalması önemli bir sinyal olarak okunmalıdır. Tıpkı 2018 yazında olduğu gibi, TCMB’nin etkili bir sonuç alması için, ağırlıklı ortalama fonlama faizinin, 2 yıllık tahvil faizinin seviyesine hatta ötesine çıkarması gerekiyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.