Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 10/04/2020 - Cuma

Beklenen haber geldi. IMF: Türkiye dahil her üyemizle yapıcı temaslarımız var- Bültenlerimizde, son günlerde IMF’den sıklıkla söz ediyoruz. Hatırlanacağı üzere, piyasaların imdadına yetişen FED, repo ve swap imkanı dahilinde, elinde ABD tahvili bulunan ülkelere dolar ihtiyaçlarını gidermek için yeni pencereler açmıştı.

- Lakin, Türkiye gibi, elinde teminat olarak verecek yeteri kadar ABD tahvili bulunmayan ülkelerin de bu sefer imdadına IMF yetişti.

- Tutarı 1 trilyon dolar büyüklüğünde olan kısa vadeli likidite imkanını, tabir caizse, Türkiye’nin ihtiyaçları bağlamında tam anlamı ile ‘biçilmiş kaftan’ olarak yorumladık ve bu gelişmenin yakın bir zamanda gündemin bir numarası olacağını günlerdir paylaşıyoruz.

- Nitekim, dün, IMF Başkanı Georgieva’dan bu kapsamda bir açıklama geldi. Georgieva, “Türkiye dahil her üyemizle yapıcı temaslarımız var" dedi. Bu şekli ile bakıldığında, her ne kadar altı dolu olarak görülmese de, dünyada son günlerdeki iyimserliğe ayak uyduramayan Türk mali piyasaları üzerine adeta güneşi doğurdu.

- Günlerdir, USD/TRY kurundaki yükselişe inanmadığımızı belirterek düşüş beklediğimizi, gönlümüzün TL’den yana olduğunu paylaşıyoruz. Nitekim, dün sabah saatlerinde 6,79 seviyelerinin kıyısına kadar yürüyen USD/TRY kuru, IMF Başkanı’nın açıklamaları ile 6,62 seviyesine varan bir düşüş sergiledi.

- BIST100 endeksindeki yükseliş dün %3 ulaşırken, 5 yıl vadeli CDS risk primi hafta başı 660 seviyesinden hızla 500 baz puanın kıyısına kadar geriledi. İçerde IMF’nin yarattığı iyimserliğe, dışarda FED’in de eklendiğini görüyoruz.

- FED Başkanı Powel, tüm seçeneklerin masada olduğunu ve tüm imkanları ABD ekonomisinin canlanması yönünde kullanılacağı; rakam konusuna ise sınırlara takılmayacaklarını açıkladı!

- FED son haftalarda atmış olduğu adımı bir kademe daha ileri taşıyarak reel sektörü de kapsayacak şekilde genişletti. FED’in 2,3 trilyon dolara varan tahvil alacağını duyurması, roketin yakıtını adeta ateşledi.

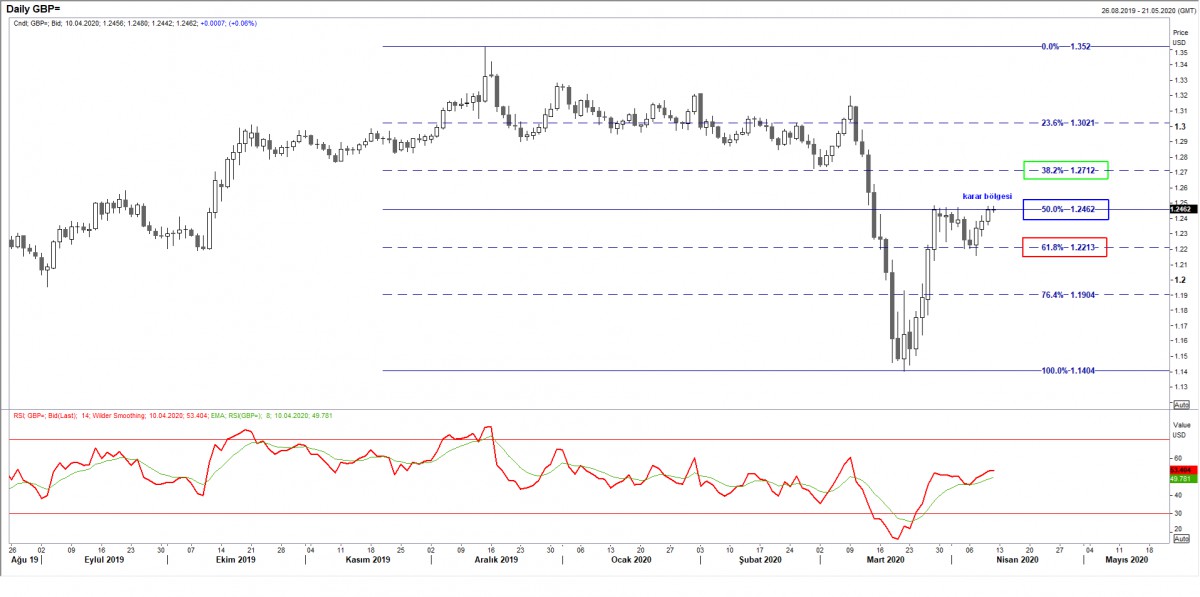

- Havanın iyimser tarafa geçmesi ile EUR/USD paritesi ikinci hedef bölgemiz olan 1,0990’a emin adımlarla yürürken, GBP/USD paritesi 1,2460 seviyesindeki direncine takıldı (bakınız grafik).

- Günlerdir beklenen OPEC toplantısından gelen üretim kesintisi haberi, piyasaları pek de mutlu etmedi. Mayıs ve Haziran'da üretimi günlük 10 milyon varil kısma konusunda anlaşılması (sürenin sınırlı olması) Brent cinsi petrolün varil fiyatında beklenen yükseliş etkisini yaratamadı.

- Her ne kadar reel ekonomi sıkıntılı da olsa, içerde IMF haberleri; dışarda ise havada uçuşan trilyonlarca dolar tutarında paketlerin yardımı ile piyasaların bugün de iyimser tarafta kalacağını düşünüyoruz.

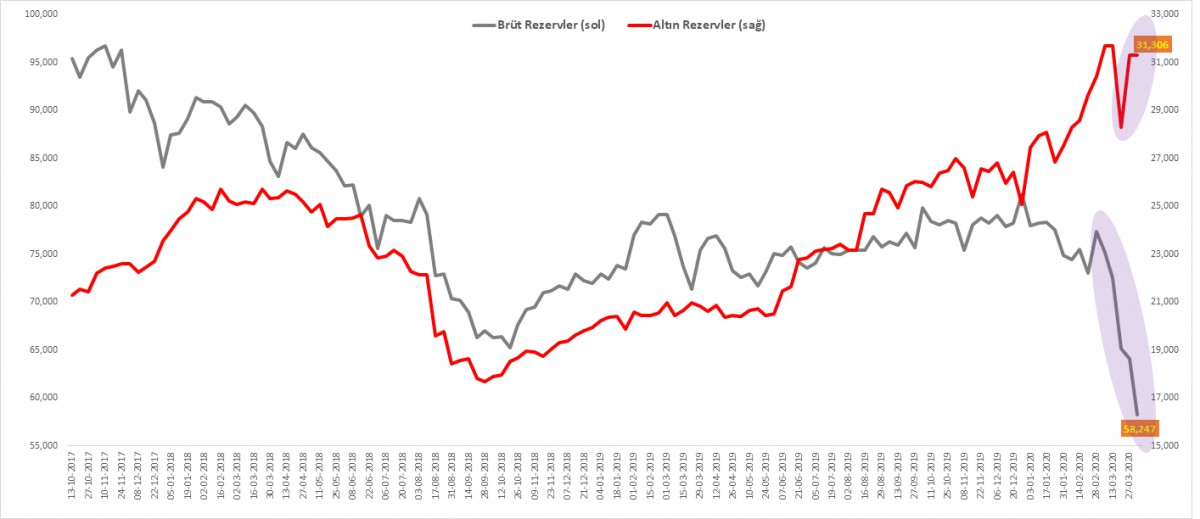

- USD/TRY kurunda düşüş eğiliminin devam etmesi için somut haberlere ihtiyacımız var. Keza dün açıklanan TCMB brüt döviz rezervlerinin bir hafta 5,8 milyar dolar azalarak 2006’dan bu yana en düşük seviyeye gerilemesi, kırılganlık yaratıyor. IMF’nin kısa vadeli likidite imkanı, dertlere deva olabilir (bakınız grafik).

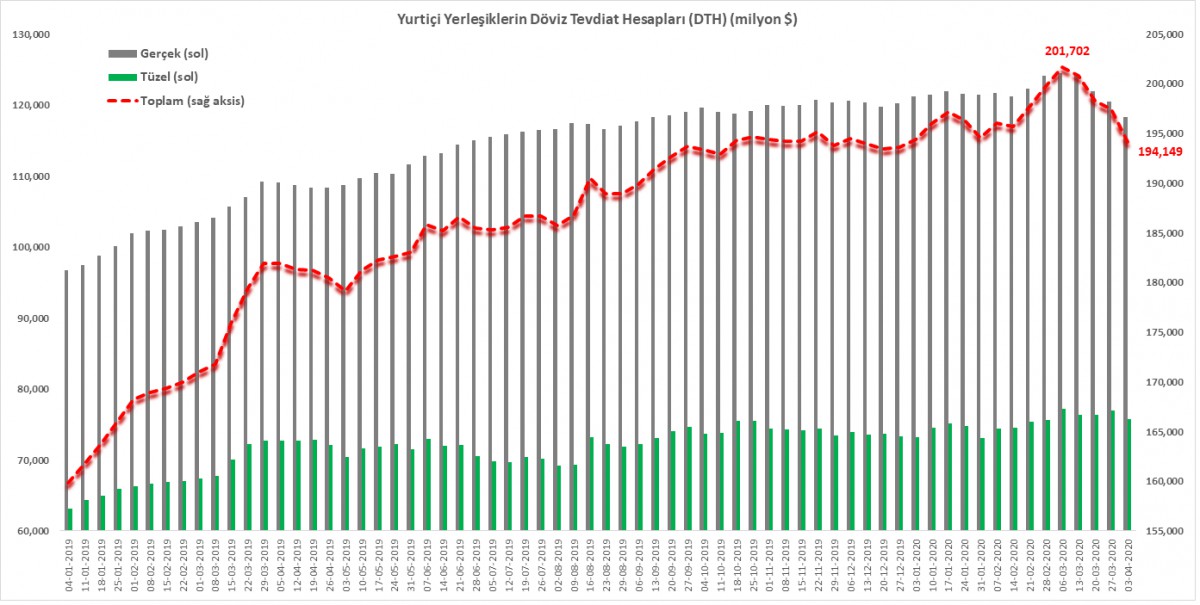

- Dün açıklanan verilere göre, yurtiçi yerleşiklerin kesintisiz bir şekilde son 5 haftadır döviz tarafında satıcı olmalarını olumlu bir gelişme olarak okuyoruz. Bireylerin döviz tevdiat hesaplarında son 5 haftada 6,2 milyar dolar; toplam DTH ise son 4 haftada 7,6 milyar dolar azaldı (ve evet bilançonun TL tarafında (mevduatlarda) artış var) (bakınız grafikler).

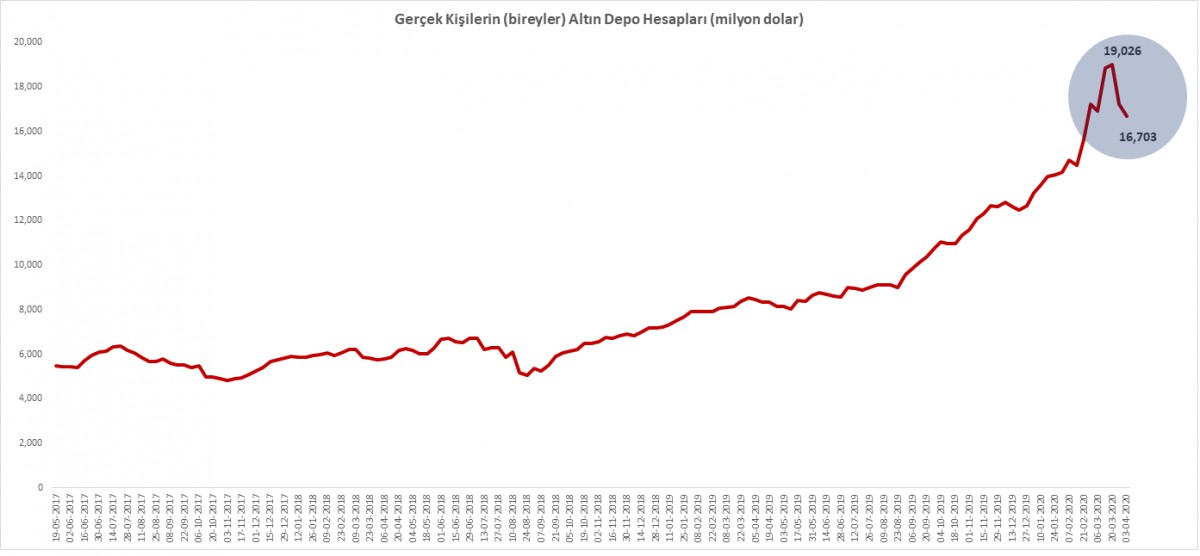

- Öte yandan, altın fiyatlarının coşması, bireyleri kar satışına yöneltmiş. Altın depo hesaplarında son 3 haftada 2,3 milyar dolar azalış görüyoruz (bakınız grafik.)

- Mali piyasaların gündeminde, bugün Türkiye'de açıklanacak bayat bir veri olan Ocak ayı işsizlik rakamları; dışarda ise ABD TÜFE enflasyonu takip edilebilir.

- Bugün küresel mali piyasaların büyük kısmı Kutsal Cuma tatili nedeniyle kapalı konumda olacak.

EUR/USD

AB Maliye Bakanları 540 milyar Euro tutarında destek paketi konusunda anlaşmaya varması ile EUR/USD paritesi küresel iyimserliğe ayak uydurdu. 1,08’den aldığımız EUR uzun pozisyonda ikinci hedef seviyemiz olan 1,0990’a doğru ilerliyoruz.

GBP/USD

Gerek Başbakan Johson’un sağlık durumu, gerekse de İngiltere Merkez Bankası’nın Hazine'yi doğrudan finanse edeceğini açıklaması ile düşüşe geçen Sterlin, yurtdışı olumlu havanın yarattığı iyimserlik ve akabinde Johnson’un koronavirüs tedavisinde yoğun bakımdan çıkması ile değer kazanıyor. Teknik manada 1,2460 seviyesi karar merkezi gibi duruyor. Üzerinde gecelik bir kapanış, 1,27 seviyesine varan bir yolculuğun pimini çekecektir.

USD/TRY

Son günlerde IMF’nin kısa vadeli likidite imkanına ilişkin olumlu yorumlarımıza dün IMF Başkanı Georgieva'dan gelen açıklamalar, olumlu küresel piyasaların ruh hali ile birleşince USD/TRY kurunu 6,78 seviyesinden 6,62’ye kadar itti. Teknik olarak aşırı alım bölgesinde sat sinyali veren USD/TRY kurunda, düşüş eğiliminin devam edebileceğine imkan tanıyoruz.

Haftalık Para ve Banka İstatistikleri

Her hafta Perşembe günü açıklanan haftalık para ve banka istatistikleri önemli ipuçları sağlıyor. Buna göre, 03 Nisan ile biten haftada, gerçek kişilerin döviz mevduatları (DTH) yaklaşık 2,2 milyar dolar düşerek 118,4 milyar dolara geriledi. Tüzel kişilerin DTH’ları da 1,1 milyar dolar gerileyerek 75,8 milyar dolar seviyesine geriledi. Bu şekilde, bir önceki haftaya göre bakıldığında, toplam DTH 3,3 milyar dolar azaldı. Bilançonun TL tarafında artış görmemiz (TL mevduatlarda), döviz bozumu olduğunu bizler anlatıyor (olumlu).

Gerçek Kişi Altın Depo Hesapları

Gerek altının ons fiyatı, gerekse de gram fiyatının adeta uçması ile gerçek kişiler altın satmaya yönelmiş. TCMB verilerine göre, sistemde mevcut altın depo hesapları, son 3 haftada 2,3 milyar dolar azalmış.

Menkul Kıymet İstatistikleri

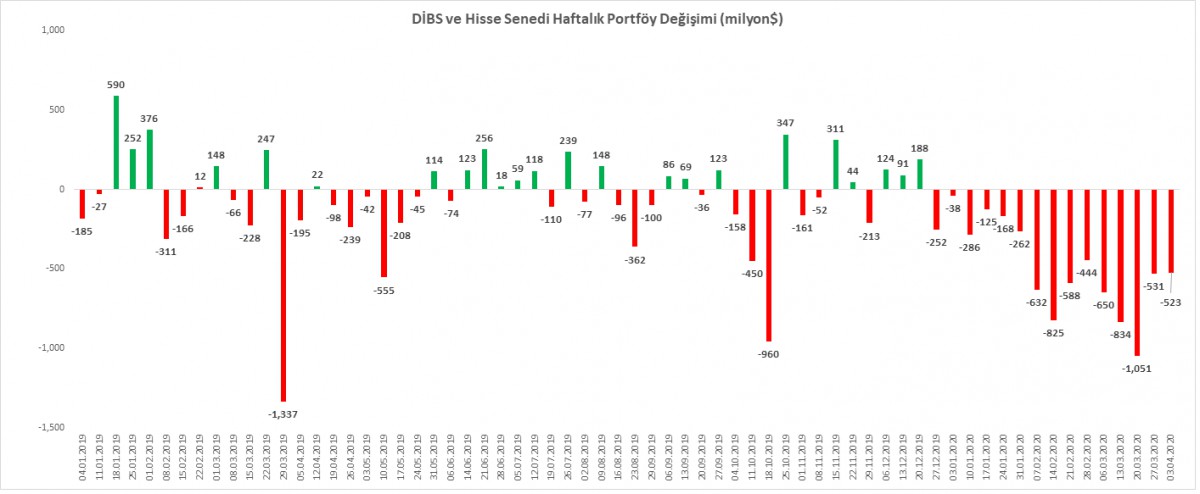

TCMB’nin her hafta açıkladığı bir diğer önemli rapor, yurtdışındaki yerleşiklerin TL varlıklara ilgisini gösteren menkul kıymet istatistikleri. 03 Nisan ile biten haftada da, son 15 haftada devam eden eğilim değişmemiş. Yabancı yatırımcılar TL varlıklarda portföy azaltmaya devam etmiş (hisse senedi miktarı net 185 milyon dolar, devlet iç borçlanma senedi portföyü ise net 337 milyon dolar düştü). Son 15 haftada çıkış miktarı 7,2 milyar dolar seviyesine vardı ki bu oldukça fazla (olumsuz).

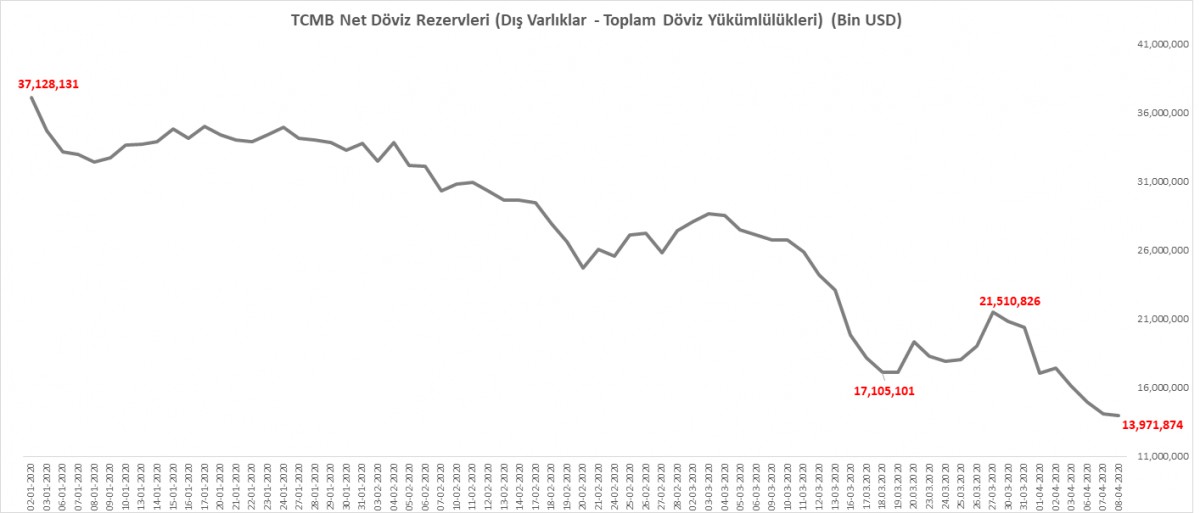

TCMB Rezervleri

TCMB’nin net döviz rezervlerinde azalma devam ediyor. Yılbaşında 37,1 milyar dolar olan rezervler, son açıklanan verilere göre 13,9 milyar dolar seviyesine geriledi.

TCMB'nin brüt döviz rezervleri bu hafta 5,8 milyar dolar daha gerileyerek 58,2 milyar dolar ile 2006 yılındaki seviyesine geriledi. Sene başına göre düşüş yaklaşık 23 milyar dolar düşüş görüyoruz (olumsuz). Altın rezervlerinde ise anlamlı bir değişim olmadı.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.