Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 31/03/2020 - Salı

Ay ve dönem sonu hareketi mi, yoksa hava değişiyor mu?- Dün küresel mali piyasalarda farklı bir eğilim gördük. Daha doğrusu gelişmekte olan ülke para birimleri ile gelişen ülke para birimleri ayrıştı.

- Korona virüse ait genel tablonun kötüleşmeye devam etmesine paralel, küresel mali piyasalar haftayı öngördüğümüz üzere satıcılı bir hava ile karşıladı.

- Açıklanan akla mantığa sığmayacak boyutta trilyonlarca dolar tutarında paketler (maliye cephesi) ve sınırsız genişleme / likidite taahhütlerine (merkez bankaları) paralel satış baskısının da dozu kontrol altına alındı.

- Lakin, günün ilk yarısı tatsız geçse de, günün ikinci yarısında gelişmiş ekonomilerle gelişmekte olanlar ülke para birimleri ayrıştı. Okuduğumuz raporlar, emeklilik fonlarının dönem sonu portföy dengeleme alımları nedeniyle hisse senedi piyasalarını yukarıya taşıdığını söylüyor.

- Bunun en büyük kanıtı, Avrupa borsaları %2; ABD borsaları ise geceyi %3’den daha fazla artışla tamamladı. Ancak, bu olumlu içeriye taşınmadı.

- Gelişmekte olan ülke para birimleri günü satıcılı karşıladı. İçerde günü 6,45 seviyelerinden karşılayan USD/TRY kuru, gün içinde %2 değer kaybı ile 6,60 seviyesine varan bir yükseliş kaydetti (dün sabah bu ihtimalden söz etmiştik).

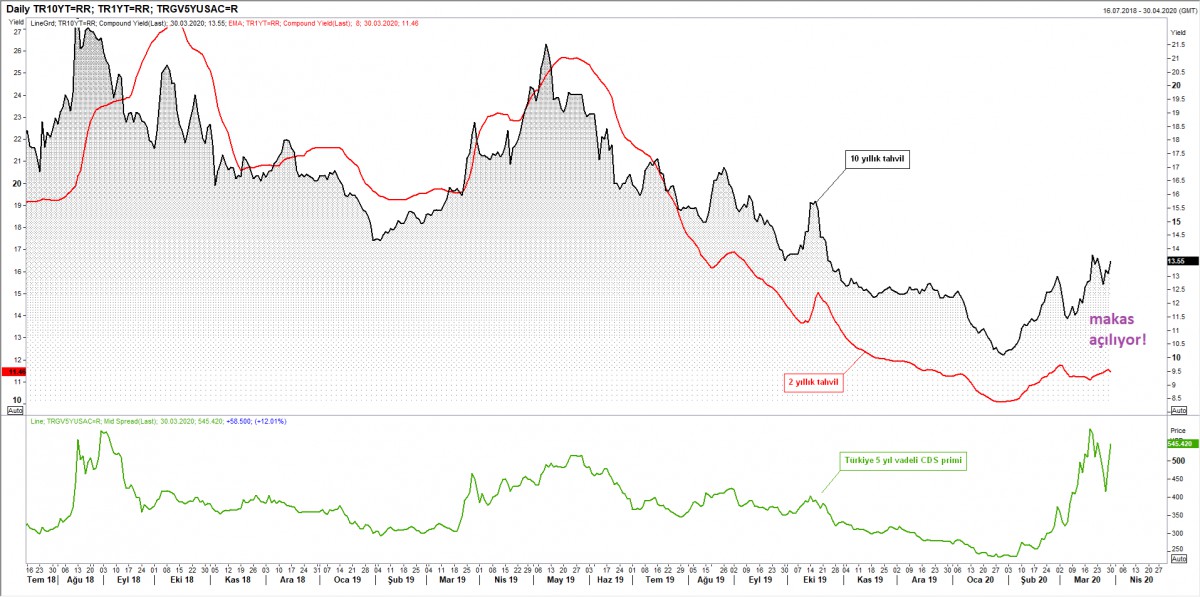

- USD/TRY kurunda yaşanan yükseliş, alternatif piyasalara da sirayet etti. 10 yıllık tahvilin bileşik faizi dün %13,55’e kadar yükselirken, 1 yıllık tahvil faizi %11,46 seviyesinde. Her iki faizin arasındaki makas, son yılların en yüksek seviyesinde. Faiz eğrimiz açık bir şekilde gelecek enflasyonu fiyatlandırıyor. 5 yıllık CDS risk primi de Cuma gününe nazaran 60 baz puan artarak 550 baz puan oldu (bakınız grafik).

- Dün, Türk mali piyasalarında yaşanan negatif ayrışmanın arka planında, ay ve çeyrek sonu pozisyon ayarlama isteği olabileceğini düşündük. Genelde gelişmekte ve gelişen ülke para birimleri bu tip küresel hareketlerde beraber hareket eder ama dün yaşanan ayrışma biraz düşündürücü. Bu hareketin bugün de devam etme ihtimali var.

- Dün ABD borsalarının günü %3’den fazla yükselişle tamamlamasına paralel sabah Asya piyasalarında karmaşık bir açılış var.

- Çin’de dün açıklanan makroekonomik veriler, ekonominin normale döndüğüne işaret etse de, bir aylık veriye fazlaca bel bağlanmaması gerektiğini düşünüyoruz. PMI imalat sanayi beklenti endeksi, Şubat’taki 35,7 ile rekor düşük düzeyinden Mart ayında 52’ye yükseldi. Çin’de açıklanan PMI verileri beklentilerin üzerinde ve kritik eşik olarak görülen 50 seviyesinin üzerinde açıklanmasını, Mart sonu itibariyle virüs kriz etkisinin bittiğini yönünde yorumlamak çok güç.

- Küresel talebin çökmesi ve beraberinde artan stoklara paralel Brent cinsi ham petrolün varil fiyatı dün 21 doların kıyısına kadar gelerek Mart 2002’den bu yana (son 18 yılın) en düşük seviyeyi test etti.

- Dün TL ve TL cinsi varlıklarda yaşanan olumsuz tabloyu ay ve dönem sonuna bağlamak istediğimiz yukarda belirttik. Diğer bir deyişle, söz konusu olumsuz hareketi dönüm sonu ile ilişkilendirmek istiyoruz. Aksi takdirde dikkate değer bir durum olduğunun altını çizmek gerekiyor

- Korona virüsüne karşı küresel mücadele devam ederken, toplam vaka sayısı 785bine ulaştı. Ülke bazında en yüksek vaka sayısına sahip ülke 164 bin ile ABD. ABD’yi İtalya izlerken, virüsün ilk ortaya çıktığı Çin’de ise yayılım kontrol altına alındı. ABD Başkanı Trump, virüsünün 2 haftada en yüksek seviyesine ulaşacağını gözlemlediklerini, önlerinde zorlu 30 günlük takvim olduğunun altını çizdi.

- USD/TRY kuru güne 6,59 sınırında başlıyor. 6,60’a seviye anlamında dikkat etmek gerekiyor. Sterlin cephesinde ise hedeflerimize vardık (bakınız grafik).

1 ve 10 yıllık tahviller getirileri ne anlatıyor?

USD/TRY kurunda yaşanan yükseliş, alternatif piyasalara da sirayet etti. 10 yıllık tahvilin bileşik faizi dün %13,55’e kadar yükselirken, 1 yıllık tahvil faizi %11,46 seviyesinde. Her iki faizin arasındaki makas, son yıllar en yüksek seviyesinde. Faiz eğrimiz açık bir şekilde gelecek enflasyonu fiyatlandırıyor. 5 yıllık CDS risk primi de Cuma gününe nazaran 60 baz puan artarak 550 baz puan oldu.

USD/TRY

Ay sonu ve dönem sonu. Bu tip özel günlerde pek çok pozisyon ayarlama nedeniyle sağlıklı yorum yapmak pek kolay değil. Teknik olarak iki ihtimalin üzerinde duruyoruz. Eğer 6,03’den başlayan ve 6,6090’da biten hareket yeniden bir yükselişe gebe ise, yukarda 6,60 seviyesine iyice bakacağız. Dün bültenimizde 6,61 ve 6,60 seviyelerinin hedeflenebileceğini paylaşmıştık. Teknik olarak her iki seviye de test edildi. Hareketin bugün de devam etme ihtimali var. 6,60 seviyesi geçilirse, yükseliş isteği devam edebilir. 6,60 seviyesinde hareket tıkanırsa, ay ve dönem sonu hareketine bağlayarak aşağı yönü savunacağız. Bu özel günü ilk etapta takip edelim, yarın yine sağlıklı bir şekilde değerlendireceğiz.

GBP/TRY

Global likidasyon eğiliminin ağır bastığı geçen hafta dolar karşısında 35 senenin dibini gören Sterlin (1,14’lü seviyeler), küresel çapta açıklanan destek paketlerinin moralleri bir nebze de olsun düzeltmesi ile toparlandı. GBP/USD paritesi hızla hedeflediğiniz 1,2470 seviyesini test etmesine bir tarafta, TL’nin dolar karşısında değer kaybetmesi ile birleşerek, GBP/TRY kurunun dün dolu dizgin 8,19 seviyesinin kıyısına kadar yürüttü.

Teknik anlamda, yukarda 8,19 seviyesinin geçilmesi durumunda, 8,59 seviyesini hedefleyeceğiz. %61,8 seviyesi (8,19) geçilmesi kolay olmayabilir. Bu nedenle, Sterlin uzun pozisyonlarımız hafiflettik. Gelişmeleri takip ediyoruz.

EUR/GBP

EUR/GBP paritesinde, yukarda GBP/TRY cephesinde el aldığımız senaryoya paralel, Sterlin lehine beklentimiz gerçekleşti. Sırası ile 0,9205 , 0,9026 ve 0,8882 seviyelerine vardık. Hareketin devam etme ihtimali var. Sırada 0,8738 olsa da, karlı pozisyonlarımızı kapattık.

TCMB döviz rezervleri

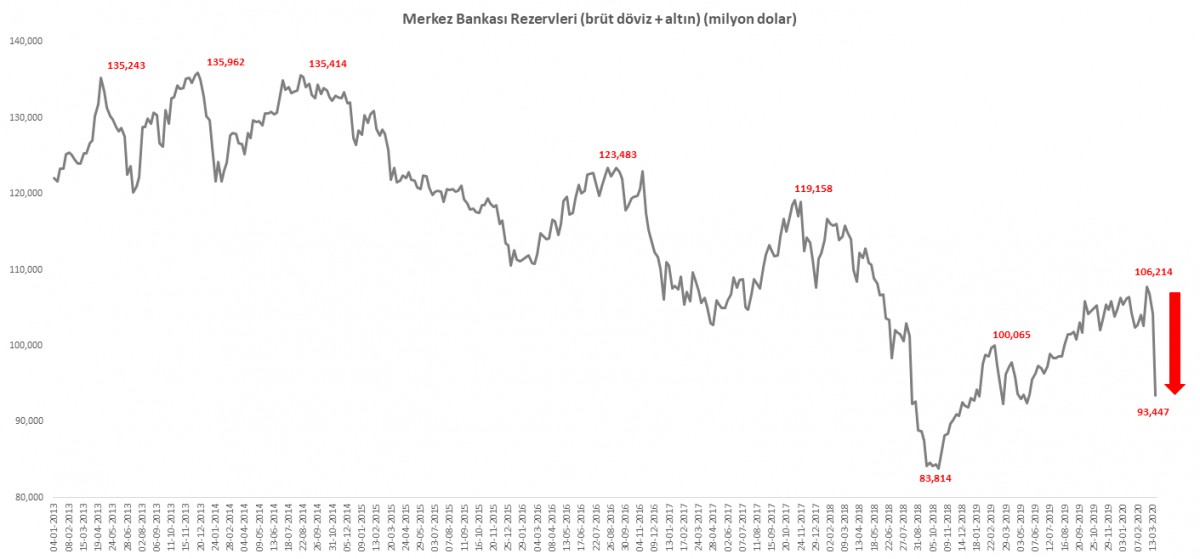

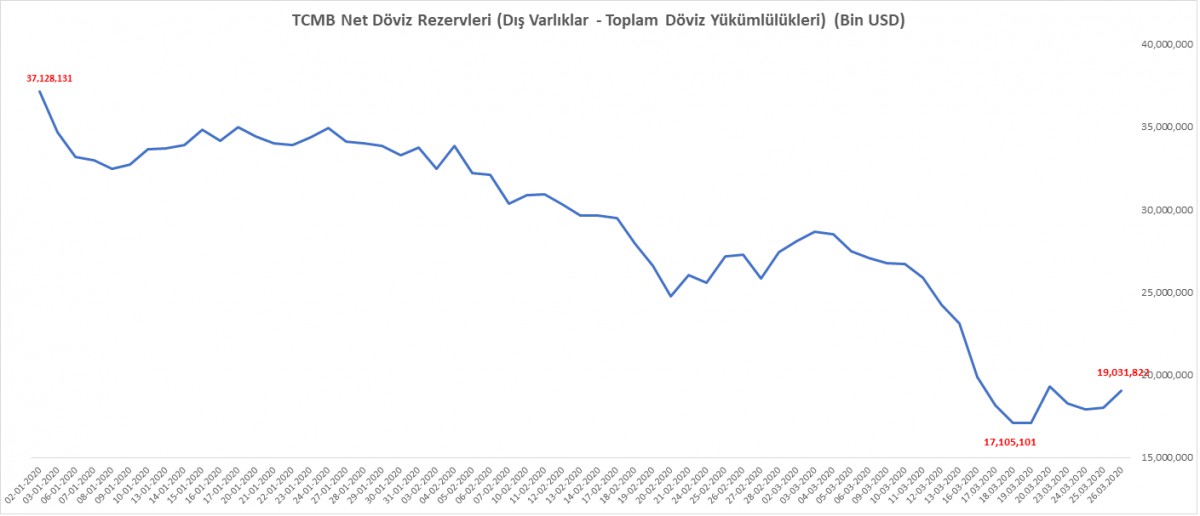

TCMB'nin döviz rezervlerinin azaldığını dün bültenimizde de ele aldık. TCMB'nin her gün açıkladığı analitik bilançosuna paralel, net döviz rezervleri (döviz varlıkları ve toplam dış yükümlülükleri) nette (ikisinin arasındaki fark) 26 Mart itibarı ile 19 milyar dolar seviyesine geldi. Bu rakamın içinde TCMB'nin kısa vadeli swap anlaşmaları yoluyla iç piyasalardan aldığı dövizler de var. Emanet döviz olarak adlandırılan swaplar Şubat verilerine göre 25,9 milyar dolar. Mart ayında swap hacminde bir değişiklik olmuş mudur elbette bilemiyoruz. Kaba bire hesapla artmış olma ihtimalinin yüksek olduğunu düşünüyoruz. Bu veriler ve varsayımımız, bizlere swaplar hariç net döviz pozisyonunun ekside olduğunu söylüyor. Geçmişte de istisnai olmak kaydıyla bu tarz örnekler yaşandığın unutmamak gerekiyor. Gözler bir diğer taraftan da TCMB'nin brüt rezervlerini takip ediyor. 20 Mart ile biten haftada brüt rezervler 65,1 milyar dolar seviyesinde. Brüt döviz rezervlerinin yanı sıra bir de altın rezervleri var ki, onun da kabaca seviyesi 28,3 milyar dolar. Demek ki toplamda brüt döviz rezervleri ve altın 93,4 milyar seviyesinde. Bu iki rakam 2019 sonunda sırasıyla 81,2 ile 25,1 milyar dolar idi (106,3 milyar dolar). Bu tablo çok olumsuz bir duruma işaret etmemekle birlikte kırılganlığın arttığını gösteriyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.