Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 02/09/2020 - Çarşamba

40 yılın en olumlu Ağustos ayı bitti. Nerede kalmıştık?- Kulaklardan fışkırırcasına bol para, beraberinde çok düşük hatta negatif faizler ile tanımlanan ultra gevşek para politikasının devam da edeceği düşünülürse, ABD borsalarının son 40 yılın en iyi Ağustos ayını geride bırakmalarına şaşmamak gerekiyor.

- 1980'lerden bu yana kaydedilen bu şaşalı performansta, ABD’nin en büyük 500 şirketinin işlem gördüğü S&P500 endeksi %7, teknoloji hisselerinin işlem gördüğü Nasdaq endeksi %9,6 artış kaydederken, Dow Jones %7,6 primle tarihinin en yüksek ikinci aylık kapanışını gerçekleştirdi.

- Takdir edersiniz ki, pandemi nedeniyle sokak ekonomisi (reel) darmadığın olmuşken, finansal tarafta ise parti havası tam gaz devam ediyor. Düşünün ki, önde gelen merkez bankalarının faiz oranı %0’a gelmişken, sadece bir ayda hisse senedi piyasalarında %7-10 arasında değer kazançları görülebiliyor! Haliyle de balonlar şişmeye, merkez bankalarını da müdahale gücü, yaklaşan yeni tehlikelere karşı her geçen gün azalıyor.

- Lakin, bu şaşalı Ağustos performansı ardından, kafalar yeni ayın ve sonbaharın ilk gününde biraz karıştı. Daha doğrusu, piyasalar yön bulmakta dün oldukça zorlandı.

- EUR/USD paritesi gün içinde ön plana çıkardığımız 1,1965 seviyesini geçerek belki de opsiyon işlemlerinin yazıldığı 1,20 strike seviyesini hedeflemek adına 1,2011 seviyesine varan bir hareket sergilemesi ardından günü 1,19 seviyelerinin diplerine kadar gevşeyerek tamamladı.

- Benzer bir şekilde, kış aylarının yaklaşması ile 85bin can kaybı bekleyen, bütçe açığı rekor seviyelere yükselen İngiltere’de, Sterlin’in dolar karşısında amansız yükselişi dün 1,35 seviyesinin kıyısına kadar sürmesi ardından kapanış 1,33’lü seviyelerde gerçekleşti.

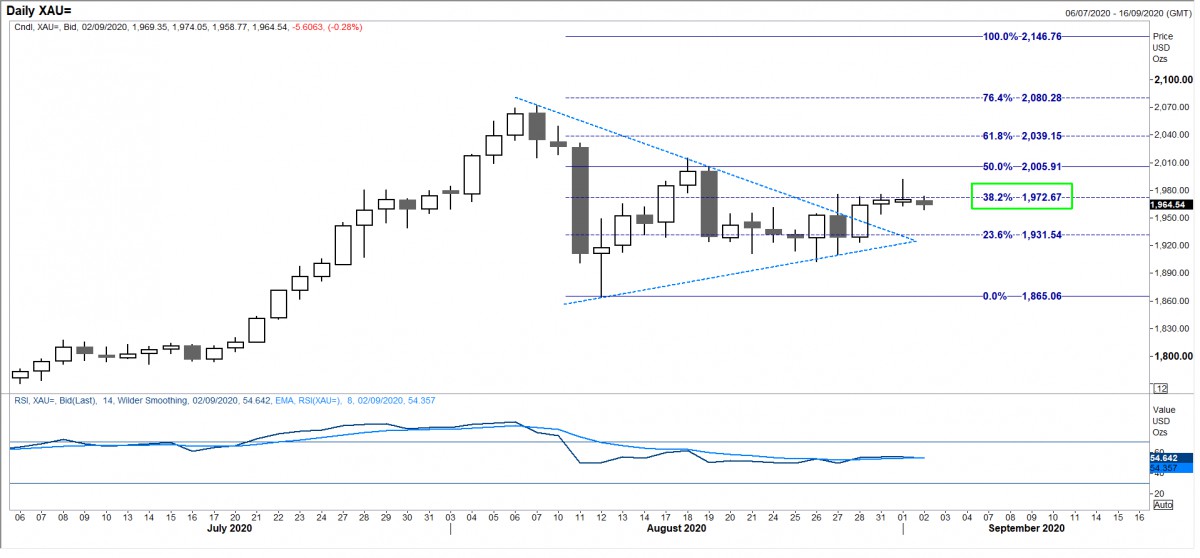

- Kıymetli metaller cephesinde de, hava üç aşağı beş yukarı aynı düzlemdeydi. Altının ons fiyatı 2,000 ; gümüşün ise 29 seviyesinin kıyısından yönünü bir miktar da olsa aşağıya çevirdi (bakınız grafik).

- Pekiyi, dün günün ikinci yarısında doların tekrar değer kazanmaya başlamasının arkasında sadece Eylül ayının ilk günü mü yatıyordu? Cevap aslında ABD'de açıklanan imalat sanayi PMI rakamlarında gizli. Son 20 ayın zirvesinde gelen ve büyümenin en iyi öncü göstergesi olan PMI, doları adeta uçurumun kıyısından aldı!

- Takdir edersiniz ki, içinde bulunduğumuz bu garip dünya düzeninde, en basiti ile “faizsizlik” ortamında, yatırımcıların getiri arayışı devam edecektir. Bu nedenle, dolarda ciddi bir değer kazancı başladı şeklinde hızlı bir kanaate hemen varılmamalıdır.

- Özellikle de, FED’in enflasyona tolere edeceği, faiz oranının enflasyon yükselmeye devam etse dahi hemen artırılmayacağı; bunun da negatif reel getiriye işaret etmesi, dolara alternatif yatırım arayışlarının bir müddet daha devam etmesine neden olacaktır.

- Her ne kadar, teknik manada doların aşırı satıldığını düşünmeye devam etsek de, kıymetli metaller için tonumuzu pozitif; EUR ve GBP gibi major para birimleri için ise negatif olarak tutmaya devam ediyoruz.

- Daha basit anlatımla, dolar zayıflığını fırsat bilerek son haftalarda roket misali değer kazanan EUR ve GBP’de düzeltmenin çok daha uzak olmayacağını öngörüyoruz. Her iki para biriminde de teknik göstergeler aşırı alım bölgesine geçti!

- Özellikle, Avrupa Merkez Bankası’nın bilanço büyüklüğünün genişlemeye devam ettiği (6,4 trilyon EUR ile rekor seviyede) ve Euro Bölgesi ekonomik büyüklüğünün %61’ne gelmesine rağmen enflasyon yaratmakta başarısız olması dikkatimizden kaçmadı. Eğer ana tema, düşük faizler ve bol para ise, Avrupa’nın ABD’den çok da farklı bir noktada olmadığını, not düşmek gerekiyor.

- Türk mali piyasaları, dün gün genelinde, jeopolitik riskler nedeniyle satıcılı bir görünüm sergiledi. Her ne kadar, günlerdir değer kaybeden Borsa İstanbul tepki alımları ile günü %0,6 artışla bitirse de, USD/TRY kuru 7,37 seviyelerinde salınmaya devam etti. Not düşelim ki gün içinde TL sepet bazında biraz daha değer kaybetti: EUR/TRY 8,84 , GBP/TRY ise 9,92 ile rekor tazeledi.

- Türkiye'de dün açıklanan imalat sanayi PMI endeksi Ağustos ayında 54,3 değerini aldı. Pandemi süresince gerçekleşen çok düşük rakamlar ardından son 3 ayda V tipi dipten bir geri dönüş izliyoruz. Büyüme ile daralmanın ayrıştığı 50 kritik eşik seviyesinin son 3 ayda üzerinde kalan endeks, büyümenin üçüncü çeyrekte daha iyi sonuçlanacağına işaret ediyor.

- Dün gece geç saatlerde, ABD’nin Güney Kıbrıs'a uyguladığı silah ambargosunu kaldırdığı haberi, hem Türkiye hem de KKTC’de sert tepkilere neden oldu. Haliyle, barış ortamına ve devam eden çabalara gölge düşürecek bu gelişme, her geçen gün ısınan Akdeniz suları için de olumsuz bir haber.

- Türk mali piyasalarının, Doğu Akdeniz özelinde tırmanan jeopolitik riskler nedeniyle bir müddet daha küresel iyimserliğe eşlik edemeyeceğini düşünüyoruz.

- Bugünün veri akışında, ABD’de özel sektör istihdamı ile petrol stok verileri takip edilebilir. Akabinde ise, FED üyelerinin konuşmaları izlenecek.

Ø Altın

Olumlu görünümünü koruyan altın cephesinde, daha da sonrasını konuşabilmek adına, ilk adımda, 1,970 seviyesinin üzerinde gecelik bir kapanış görmemiz gerekiyor. Son 5 gündür, denememeler başarısız oldu.

Ø Gümüş

Gümüş cephesinde ise 27,20 usd/ons seviyesini zarar kes seviyesi olarak takip ederek, yukarı yönlü olası hareket için pozisyonlarımızı korumaya devam ediyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.