Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 12/08/2022 - Cuma

2022 yılındaki 'derin' gerileme bitiyor mu? Ayı piyasasının süresi doluyor mu?- Küresel mali piyasalar dün de günün büyük bir kısmını olumlu bir tablo ile geçirdi. ABD'de bir önceki gün açıklanan ve beklentilerin altında kalan enflasyon rakamları, FED'in bundan sonraki dönemde daha az agresif olabileceği görüşünü destekleyerek, piyasaların yüzünü güldürmüştü. Olumlu TÜFE enflasyon verisi sonrası dün açıklanan üretici (ÜFE) enflasyonu da benzer bir şekilde %10,4 beklentiyi karşılayamayarak yıllık %9,8 oldu. Manşet enflasyon verilerin olumlu yönde sürpriz yapması piyasalarda var olan iyimserliği korudu.

- Enflasyon verileri ardından yükselişe geçen ABD borsaları, bu iyimserliği gün sonu itibarıyla tam olarak koruyamayarak geceyi karmaşık bir şekilde tamamladı: Nasdaq %0,6 düşerken, S&P ve Dow yatay kapandı. ABD borsalarının son haftalarda kaydettiği toparlanma, 2022 yılındaki 'derin' gerilemenin bitip bitmediğini sorgulamamıza neden olsa da, bunu net bir cevabını henüz bilmiyoruz. Yılın ilk 6 ayında %32 düşen Nasdaq, son 2 ayda %19 yükseliş kaydetti. Bu acaba ayı piyasasının süresinin dolduğuna ve boğa piyasası başladığına mı işaret, yoksa mevcut ayı piyasasında bunun bir boğa piyasası mı olduğu sorusunun net bir cevabı bilmiyoruz / bilinmiyor.

- Her ne kadar Temmuz ayı ABD enflasyon verilerine bakarak (tek veriye bel bağlayarak) riskler azaldı mı hatta bitti mi gibi bir çıkarıma girmenin yanlış olacağına kesin gözüyle baksak da, 2022 yılına son derece olumsuz başlayan piyasaların bir müddet de olsa olumlu veriler ardından nefes almasını da garipsememek gerekiyor. Mesela, San Francisco FED Başkanı Daly, Eylül ayında yarım puanlık bir faiz artırımının "mantıklı" olduğunu, ancak çok yüksek enflasyonla mücadele için daha büyük bir artırım olasılığına da açık olduğunu söyledi. Kafalar karışık!

- Risk iştahında ABD enflasyon verileri sonrasında yaşanan iyileşme paralelinde EURUSD paritesi 1,0350 seviyelerinde bulunan direnç seviyesini son günlerde zorlasa da, henüz yukarı yönlü bir kırılım olmadı. Avrupa'nın enerji konusunda Rusya'ya göbekten bağlı olması, enerji kesintilerinin şimdiden gündeme gelmesi, beklenen zorlu ve soğuk kış, elbette enflasyon sorununa rağmen büyümeden feragat eden Avrupa Merkez Bankası'nın faiz artırımlarına devam edecek olması ve son tahlilde FED ile ECB arasında açılan faiz makası nedeniyle Sterlin ve Euro cephesinde riskleri aşağı yönlü görmeye devam ediyoruz. İngiltere'de enflasyonun %13 seviyesine tırmanacağı ve BoE'nin faiz artırımlarına devam edeceği beklentisi ile beliren durgunluk riski, İngiltere için de şu aşamada olumlu konuşmamızı engelliyor. Aşağıda, teknik bir bakış açısıyla 1,1450 seviyesini takip ediyoruz. Bugün İngiltere'de önemli veriler açıklanacak.

- Doların neredeyse tüm para birimleri karşısında bu haftanın ikinci yarısında değer kaybetmesi, dolar ile ters korelasyona sahip kıymetli metallerin de olumlu havasını korumasına neden oluyor. 1,700 dolar/ons seviyesinin altından aldığımız ve 1,835 dolar hedef ile taşıdığımız altın 1,800 dolar seviyesinin kıyısında işlem görürken, bir diğer uzun pozisyona sahip olduğumuz gümüşün ise 22 dolar seviyesine yürüyebilmesi için 20,80 dolar seviyesinin üzerinde haftalık kapanış teyidini bekliyoruz. Gram altın cephesinde ise 1,065TL seviyesine doğru isteğin ancak ve ancak 1,023TL seviyesindeki teknik bölgenin üzerinde tutunma durumunda gerçekleşeceğinin altını tekrar çizmiş olalım.

- Kripto paralar cephesinde de olumlu havanın ayak izlerini görebiliyoruz. Bir süredir bültenimizde yer verdiğimiz Ethereum, 1,824 dolar seviyesinde bulunan direnç bölgesinin üzerine yükselerek bu sabah 1,940 dolar seviyesine doğru yükseldi. Teknik mânâda haftalık kapanışın teyit vermesi durumunda, daha da yukarıda 2,400 dolar seviyesinin kapısının aralanacağını düşünüyoruz. Bitcoin de benzer bir şekilde bu sabah 24bin dolar seviyesinin üzerinde işlem görüyor. Dijital altın olarak lanse edilen Bitcoin'de ise yukarıda 28,800 dolar seviyesi tüm ihtişamı ile karar bölgesi olarak durmaya devam ediyor.

- Türk mali piyasaları ise aşağıdaki grafiklerden de görülebileceği üzere, TCMB'nin döviz rezervlerinde yaşanan Rusya kaynaklı artış ve küresel risk iştahının da yardımı ile bilindik seyrini korumaya devam ediyor. Kamunun desteği ile USDTRY kuru 17,95 seviyelerinde yatay seyrini korurken, Borsa İstanbul, enflasyondan kaçan yatırımcıların güvenli limanı olarak yükselmeye devam ediyor. Dün Bankacılık endeksi âdeta kükreyerek günü %3,5 yükselişle tamamlarken, ana endekste yükseliş ise %1,4 oldu. CDS risk priminin de elverişli konjonktür nedeniyle 640 puan seviyesine kadar gerilediğini ve eurobond piyasasında yüzlerin güldüğünü görüyoruz.

- Asya piyasalarının da, ABD enflasyon verilerinden taşınan iyimserlikte, haftanın son iş gününü iyimser bir görünümle tamamlamaya aday olduklarını not edelim. Gösterge endeks Tokyo borsası %2,5 yukarıda işlem görüyor. ABD borsalarının vadeli işlemlerinde hâkim renk minimal da olsa yeşil. Mali piyasaları gündeminde günün ilk yarısında Türkiye, Avrupa ve İngiltere'de açıklanacak sanayi üretimi, İngiltere öncü ikinci çeyrek büyüme verileri; günün ikinci yarısında ise ABD'de tüketici güven endeksi takip edilebilir.

>ABD Borsları

10 puanlık soru. Acaba ayı piyasasının süresinin doldu ve boğa piyasası başladığı mı, yoksa son haftalarda yaşanan yükseliş ayı piyasasında sadece kısa vadeli bir boğa mı?

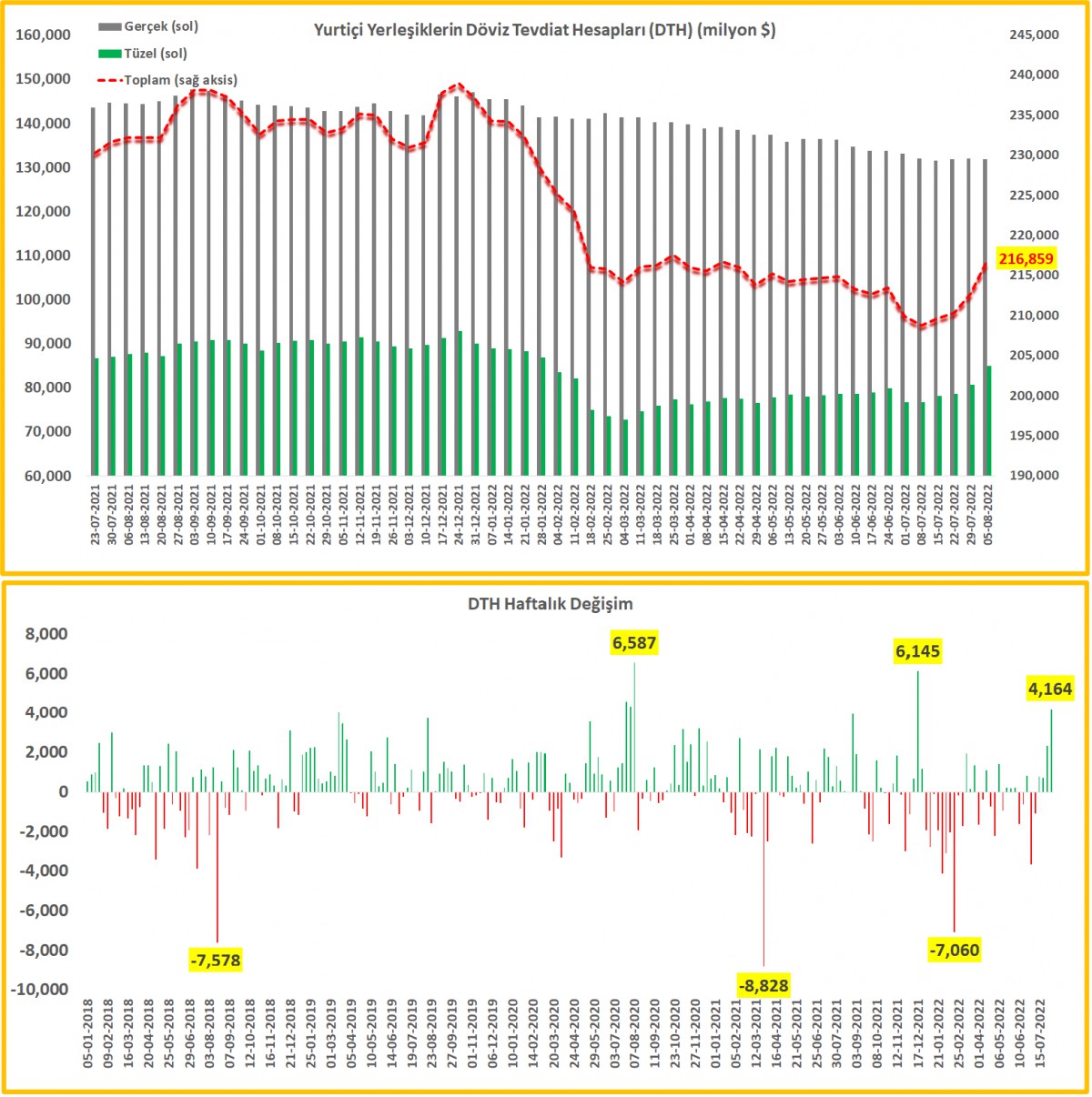

>DTH

5 Ağustos ile biten haftada, parite ve fiyat etkisinden arındırılmış rakamlara göre, gerçek kişilerin döviz mevduatları (DTH) bir önceki haftaya göre 0,5 milyar dolar azalırken tüzel kişilerin ise 4,3 milyar dolar arttı (bu oldukça yüksek bir tutar). Son 4 haftada, yurtiçi yerleşik tüzel kişilerin DTH artışı 8,2 milyar dolara ulaştı. Son günlerde çokça konuşulan Rusya etkisinin bu başlıkta da hissedildiğini düşünüyoruz. Toplam stok 216,9 milyar dolar.

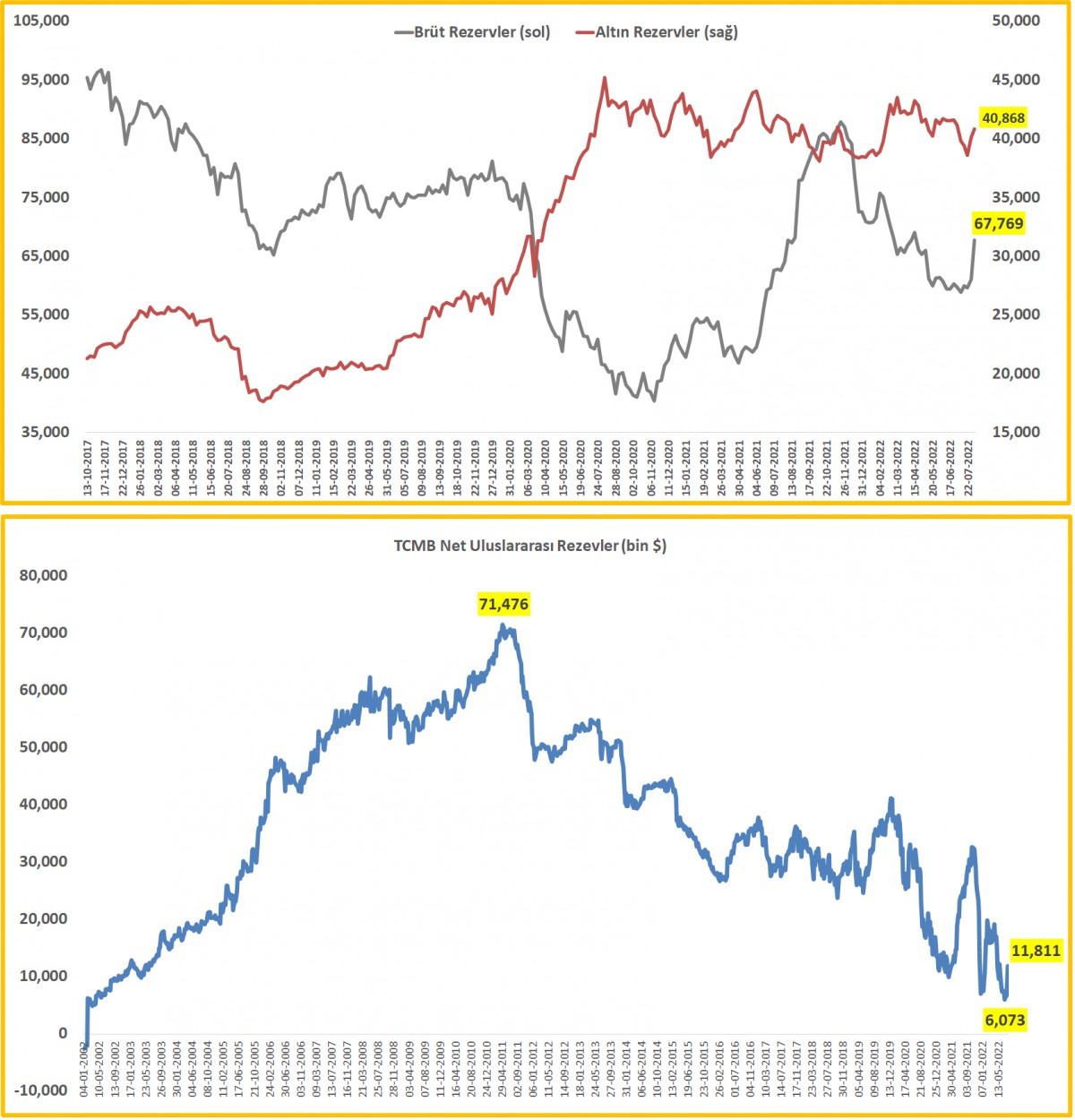

>TCMB Rezervler

Brüt döviz rezervleri, bir önceki haftaya göre 6,7 milyar dolar artışla 67,8 milyar dolar seviyesine yükseldi. Öte yandan, altın rezervlerinde ise fiyat etkisi ile yaklaşık olarak 0,7 milyar dolar artış olduğunu ve toplam altın rezervlerinin 40,9 milyar dolar seviyesine yükseldiğini görüyoruz. Toplam rezervlerler ise (brüt döviz ve altın) 108,6 milyar dolar ile bir önceki haftaya göre 7,4 milyar dolar arttı. Son günlerde bültenimizde paylaştığımız üzere, bu 'sert' artışın kaynağı Rusya. TCMB'nin uluslararası rezervlerinin de son 5 haftada 5,7 milyar dolar yükselerek 11,8 milyar dolara geldiğini not edelim.

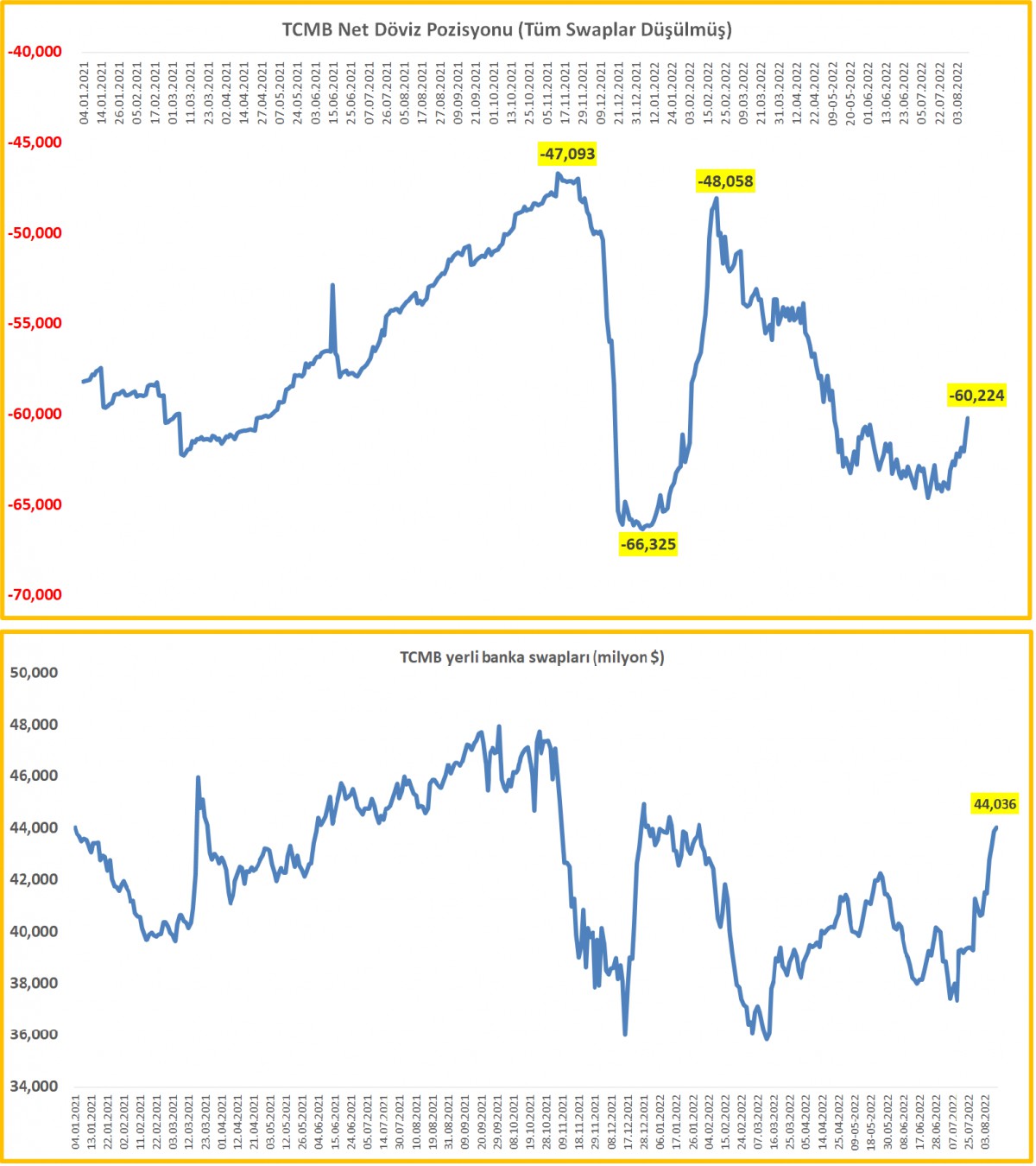

>Swap hariç net rezervler

TCMB'nin yerli bankalar ile yapmış olduğu swap miktarı 44 milyar dolar ile 2021 yıl sonu seviyesine yükseldiğini görüyoruz. Swap miktarının yükselmesi, bankalara döviz girişi olduğunu düşündürüyor. Bankalar da ellerindeki döviz, TCMB'ye swap yolu ile verip karşılığında TL alıyor. TCMB'nin swap hariç net rezervleri ise uzun bir aradan sonra (eksi) 60 milyar dolar sınırına kadar geldi (iyileşti).

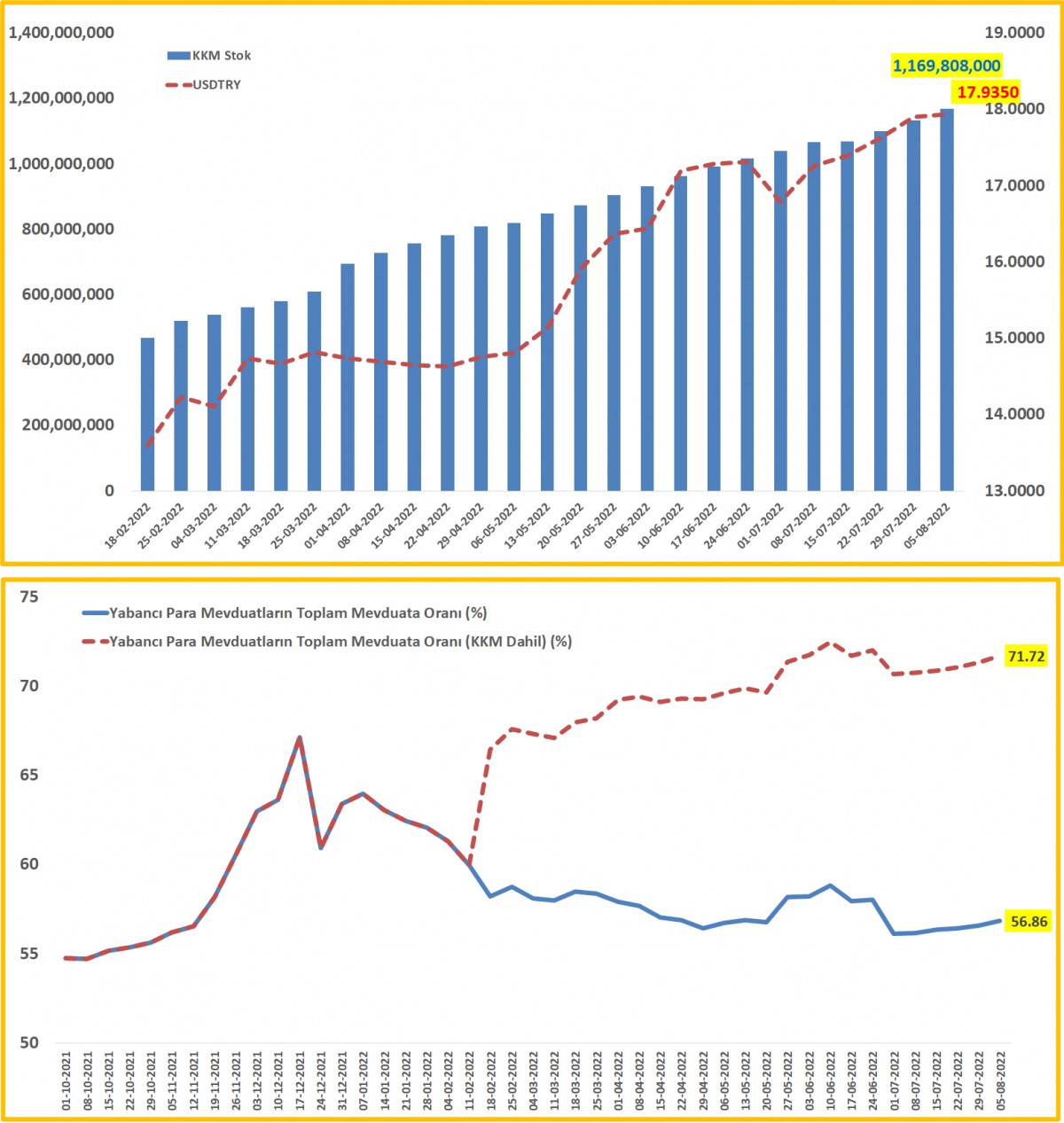

>Dolarizasyon

BDDK verisine göre 5 Ağustos ile biten haftada Kur Korumalı Mevduat stoku 1,17 trilyon TL'ye ulaştı. Tüzel kişilerin yoğun KKM dönüşleri karşısında yenileme oranın da son günlerde arttığını işitiyoruz. KKM'nin de nihayetinde yabancı paraya endeksli bir enstrüman olduğu düşünülürse, KKM dâhil yabancı paraların toplam mevduat içindeki payı %71 ile rekor seviyelere yakın seyrediyor.

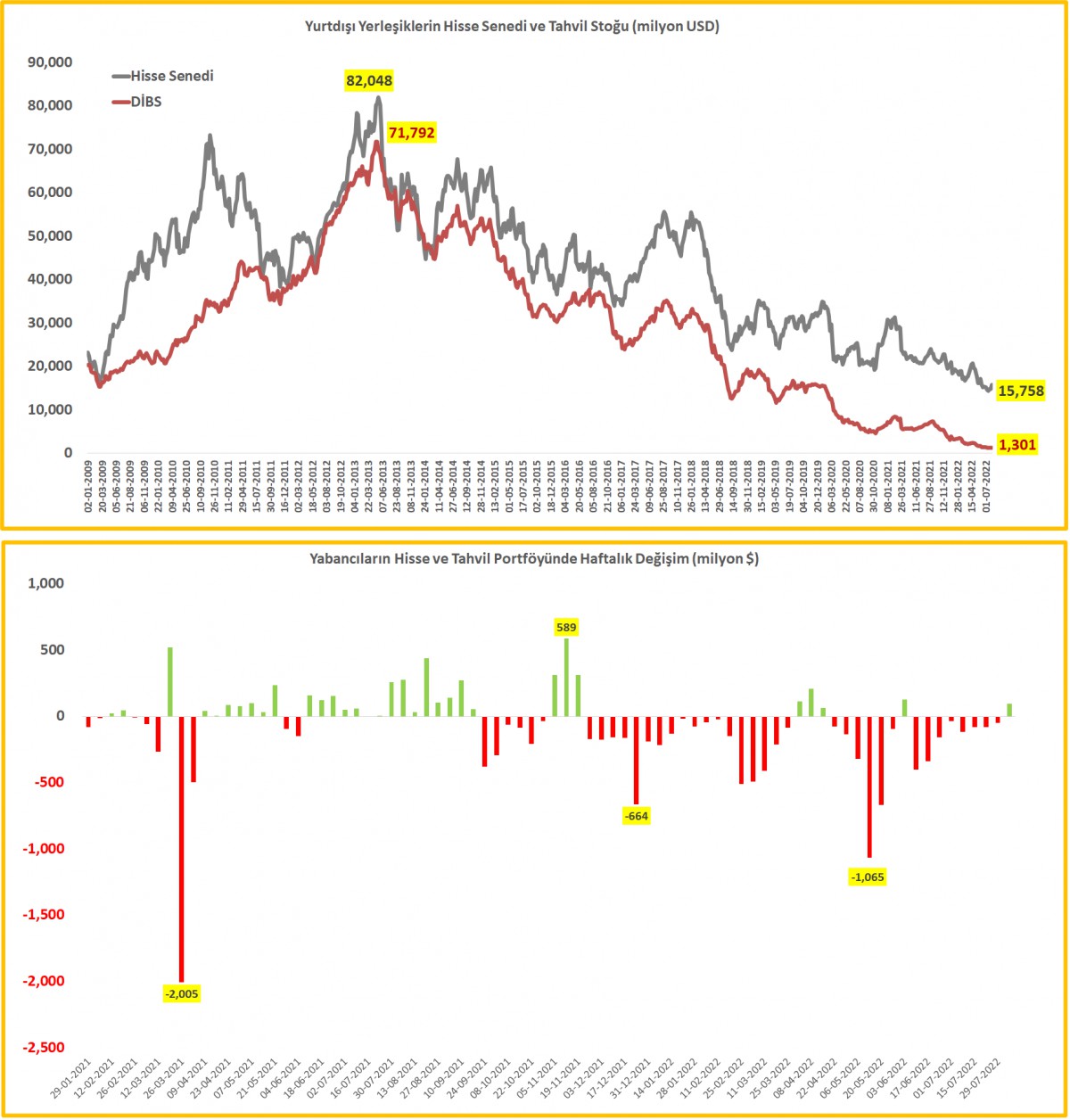

>Menkul Kıymet İstatistikleri

Yabancı yatırımcıların uzun bir süredir Türk hisse senedi ve tahvil piyasasından arkasına bakmadan çıktığını görüyoruz. Dün açıklanan veriler ise uzun bir aradan sonra ilk kez yabancı yatırımcının net anlamda alım yaptığına işaret ediyor. Rakamlar 'ısırmasa' da, 88 milyon dolar hisse senedi ve 6,8 milyon dolar tahvil almışlar. Toplam stok 17,1 milyar dolar ile eksi günlerinin çok ama çok uzağında.

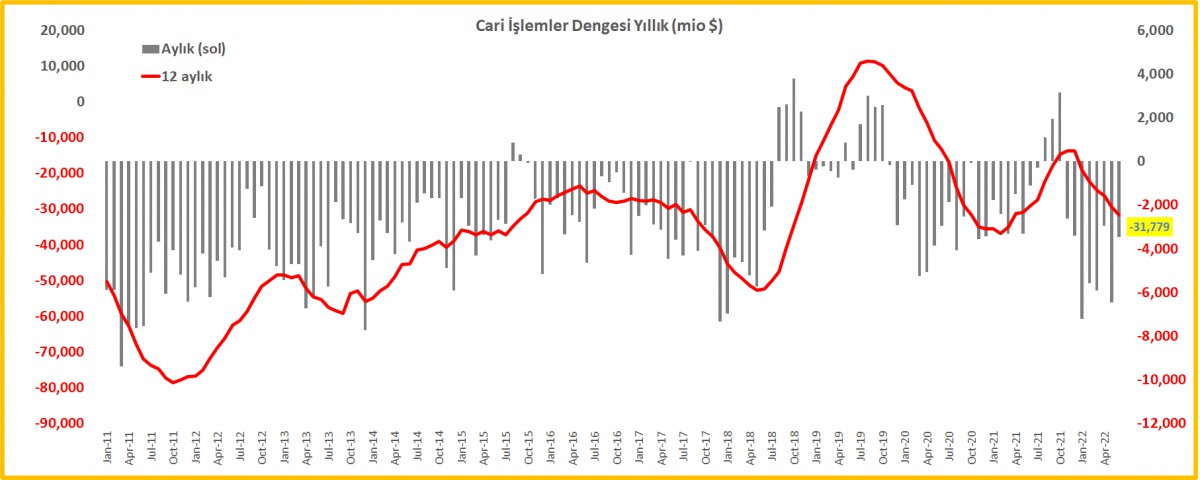

>Cari İşlemler Dengesi

Ödemeleri dengesi, yurtiçindeki tüm yerleşiklerin yurtışı yerleşikler ile yaptıkları mal, hizmet, transfer (cari denge) ve para (finans hesabı) hareketlerinin akım tablosudur. Cari denge ve finans hesabının toplamı ülkenin o döneme ilişkin rezerv değişimini vermesi beklenir eğer veremiyorsa araya bir de uyarlama hesabı eklenir ki buna da net hata ve noksan diyoruz.

Bu bağlamda, Haziran ayında, cari işlemler dengesi 3,5 milyar dolar açık verirken yılın ilk yarısında açık miktarı 32,44 milyar dolar oldu (geçen senenin ilk 6 ayında açık miktarı 13,4 milyar dolar). Net hata ve noksan kalemini ise, son aylarda Türkiye'ye kuvvetle muhtemel savaş nedeniyle nakit girişini arttırdığını düşünüyoruz. Bu trend Haziran ayında da yüklü bir giriş ile (4 milyar dolar) devam etmiş. Yılın ilk yarısında net hata ve noksan kalemi 17,5 milyar dolar (sistem dışı para girişi) ile cari açığın büyük bir kısmını finanse ettiğini görüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.