Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 08/09/2021 - Çarşamba

Yüksek seyreden vaka sayıları ve zayıf ekonomik veriler: Piyasalar satıcılı- Son haftalarda yurtdışı piyasalardan olumlu ayrışan Türk mali piyasaları, dün küresel çapta yüksek seyreden vaka sayıları ve beraberinde zayıf ekonomik verilere kayıtsız kalamayarak günü satış baskısı ile tamamladı.

- Yurtdışı kaynaklı gelişmelerin etkili olduğu dünkü günde, USDTRY kuru 8,28 seviyelerindeki 'duvarı' aşağı yönlü bir kez daha geçemeyerek 8,35 seviyelerine varan bir yükseliş kaydetti. BİST100 endeksi de bu kapsamda genele yayılan satışların gölgesinde günü %1,4 oranında düşüşle tamamladı.

- Hatırlanacağı üzere, 8,28 seviyesinin teknik manada çok önemli olduğunu, kısa vadeli döviz alım ihtiyaçlarının mevcut seviyelerden karşılanabileceğini ancak TL aleyhine uzun pozisyon açılması için de acele edilmemesi gerektiğini savunmuştuk. Bu görüşümüzün halen daha arkasındayız. TL'nin faiz avantajının ön planda kalacağı bir dönemde olduğumuzu düşünüyoruz.

- Pazartesi günü tatil konumunda olan ABD mali piyasalar, tatil döneminde her halde yüksek seyreden vaka sayılar ve beraberinde can kayıplarının farkına varmış olacaklar ki, zayıf tarafta kalmaya devam eden ekonomik veriler de tuz biber olunca, dün yurtdışı piyasaların geneli oldukça tatsız bir günü geride bıraktı.

- Enflasyonun yüksek, istihdam ve ekonomiye dair diğer verilerin zayıf tarafta kalması ile bozulan risk iştahı, hisse senetleri, kıymetli madenler ve özellikle kripto paralarda büyük çaplı satışların yaşanmasına neden oldu.

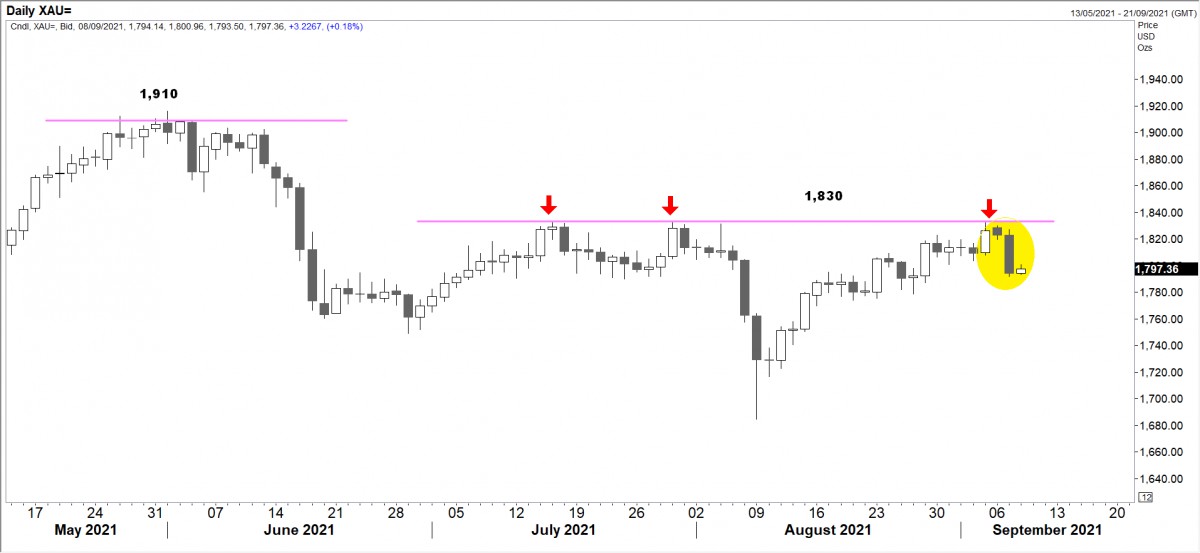

- Tarihsel olarak Eylül aylarını pek de sevmeyen Bitcoin, dün sabah saatlerinde 53bin dolar seviyesine varan bir yükseliş kaydetmesi ardından günün ikinci yarısında 42bin dolar seviyesine indi. ABD tarım dışı istihdam verisi ardından teknik seviyeleri test eden ve dikkat çektiğimiz üzere aşamayan altın ve gümüş (sırası ile 1,835 ve 24,75) dün risk modunun "off" olmasına paralel 1,797 ve 24,30 seviyelerine geri çekildi. Kıymetli madenlerde pozisyon almak için 1,835 ve 24,75 üzeri gecelik kapanış bekleyeceğiz.

- Dün haber akışı arasında iki önemli haber dikkatimizi çekti. Türk Yoğun Bakım Derneği'nin, Sağlık Bakanlığı'nın onayıyla değerlendirdiği çalışmanın sonuçlarına göre, yoğun bakım hastalarından %51'nin aşısız olduğu, 2 doz BionTech aşılı olanların ise %0,5 olduğu görülüyor. Özellikle, tatilden dönüşü ve okul açılışı ile birlikte küresel çapta vaka sayılarının artması bekleniyor.

- Alman hükümeti Berlin yakınlarında kurulması planlanan batarya fabrikası için Tesla’ya 1,18 milyar euro büyüklüğünde destek paketi vermeyi planladığını gördük. Haber ardından Tesla hisseleri geceyi olumlu tamamlasa da, yukarıda da değindiğimiz üzere, dün hava genel hatları ile karamsar tarafta yoğunlaştı.

- ABD'de riskten kaçınan bir havanın Asya'ya da yayılmasıyla birlikte, yavaşlayan büyümeyle ilgili endişeler hisse senetlerine zarar verirken, dolar değer kazandı. Kore ve Tayvan borsası düşüşte başı çekerken, gösterge endeks Tokyo borsası artıda işlem görüyor. Bu sabah açıklanan veriye göre, Japonya ekonomisi, sağlam sermaye harcamalarının yardımıyla Nisan-Haziran çeyreğinde başlangıçta tahmin edilenden daha hızlı büyüdü. Sabah saatlerinde egemen olan olumsuz havanın yardımı ile, ABD borsalarının da vadeli işlemleri topyekün kırmızıda işlem görüyor.

- Bugünün makroekonomik veri takvimini süsleyen bir veri göremedik. Lakin, TCMB Başkanı Kavcıoğlu'nun Alman İş Örgütü toplantısında bir konuşma yapacağını okuyoruz. Para politikasına dair verilecek ipuçları TL varlıklar üzerinde etkili olabilir.

- TL ile ilgili tonumuz halen daha pozitif. Kur cephesinde büyük çaplı bir sıçrama beklemiyoruz. TL'nin faiz avantajının ön planda kalacağı 1-2 aylık bir dönemin bizleri beklediğini düşünüyoruz. FED'in para politikası duruşuna bağlı olarak Kasım ayında beklediğimiz faiz indiriminin devamının gelip gelmeyeceği, TL ve TL cinsi varlıkların da yakın vadeli seyrini tayin edeceğine kesin gözüyle bakıyoruz. Şimdilik kenardayız. 8,28 seviyesinin altında haftalık kapanış durumunda, USDTRY kurunda, kısa pozisyon açarak TL lehine alıcı tarafta olacağız.

>Altın

ABD'de ana hatları ile zayıf istihdam raporu lakin detaylarda gizli enflasyon tehdidine paralel 1,830 dolar seviyesindeki yatay direnci test eden altın, dün küresel satış baskısına boyun eğerek geri çekildi. Teknik seviyenin (1,830) geçilmesi durumunda, 1,910 dolar hedefi ile alıcı tarafta olacağız.

>Gümüş

Benzer bir şekilde, ABD istihdam raporuna olumlu bir tepki veren gümüşün de, 24,70 seviyesi üzerine yerleşmesi, görünümü olumluya çevirecektir.

>Bitcoin

Bitcoin ile ilgili son dönemlerde aşağı yönlü beklentimizin tam tersi tarafta başlayan hareket ardından yorum yapma noktasında biraz da isteksiz kaldık. Lakin, dün yaşanan sert harekete paralel bültenimize uzun bir aradan sonra grafik eklemek istedik. Teknik manada, kabaca 37bin-53bin seviyelerinin en önemli düzeltme seviyelerinden olan (%61,8) 43bin seviyesi bu noktadan sonra dikkatle takip edilmelidir. Altına sarkması durumunda satışlar derinlik kazanacaktır. Alım tarafında olan yatırımcıların ise, 43bin seviyesinin altına zarar kes emri yerleştirmeleri akıllıca olacaktır.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.