Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 07/10/2022 - Cuma

Yön tayini arayan küresel piyasaların gözü ABD istihdam raporuna (15:30) çevrildi- OPEC+'nın sert üretim kesinti kararı küresel piyasaların cehresini bir nebze de olsun bozdu. Brent cinsi ham petrolün varil fiyatının bu hafta hızla 86 dolar seviyesinden 95 doların kıyısına kadar yükselmesi, küresel risk iştahını olumsuz etkiledi. Dünya genelinde hisse senedi endeksleri dünkü günü olumsuz bir performans kaydederek tamamlarken, risk iştahının düştüğü günlerde sığınılan güvenli liman dolar (DXY) yeniden 112 seviyesini aştı. Olumsuz hava tahvil piyasalarına da sirayet etti. ABD 10 yıllık gösterge tahvil neredeyse 25 baz puan yükselerek yeniden %3,82 seviyesini test etti.

- FED'in şahin duruşu ekonomik aktiviteyi baskılamaya devam ederken, petrol talebini de hâliyle aşağıya çekiyor. Düşen fiyatı dengelemek adına OPEC+ arzı kısarak karşı hamlede bulunurken, bu sefer de petrolün fiyatı arz-talep dengesine paralel yukarıya gidiyor. Artan petrol fiyatı, ister istemez enerji faturasını hem devletler (cari açık) hem de hane halkı için (enflasyon) yukarı itince, bu sefer de FED faiz silahını çekerek daha fazla artırıma gidiyor. Bu fasit dairenin bir noktada çatlayacağı âşikar. İşte o noktada yani işler durma noktasına gelince, faiz indirimlerinin de başladığını göreceğiz!

- Dün petrol fiyatları kaynaklı olumsuz havaya şahin açıklamalarda bulunan FED üyelerini de âdeta tuz biber oldu. Minneapolis FED Başkanı Kashkari, bu hafta başında açıklanan zayıf makro ekonomik verilerin piyasalar nezdinde yarattığı iyimserliği âdeta elinin tersiyle iterek "faiz artışlarına ara vermekten çok uzağız" derken, FED'in yeni üyesi Lisa Cook, diğer politika yapıcılarına katılarak, enflasyonu yenme çabalarında bir düşüş görmeden FED'in faiz artırımlarının devam edeceğini yineledi. IMF Başkanı Georgieva ise resesyon risklerinin arttığına vurgu yaptı.

- Hafta başında artan risk iştahı ile sert bir yükselişe sahne olan gümüşün ons fiyatı, bu sabah 20,70 dolar seviyesinden işlem görüyor. Benzer bir şekilde altının ons fiyatı da pandemi döneminden bu yana korunan 1,685 dolar seviyesindeki teknik bölgenin üzerinde yerini sağlamlaştırmaya çalışıyor. Altının yükseliş isteğini korumaya devam etmesi adında 1,730 doların üzerine doğru hamle yapması, gümüşün ise haftayı 20,80 dolar üzerinde tamamlaması gerektiğini teknik bir bakış açısıyla grafiklerde görüyoruz.

- İngiltere'nin tartışmalara sahne olan vergi indirim kararı sonrasında S&P ve Fitch tarafından not görünümü peş peşe durağandan negatife çekilmesi Sterlin üzerinde yeniden baskı kurdu. Pandemi döneminde 1,1410 seviyesini test eden ve 35 yılın en düşük seviyesine gerileyen GBPUSD paritesi, geride bıraktığımız haftalarda, bültenimizde ön plana çıkardığımız kritik 1,1410 seviyesinde de tutunamayarak 1,0382 ile tüm zamanların en düşük seviyesini test etmişti. Akabinde, vergi indirim paketinden âdeta U dönüşü ile geri adım atılması sonrası kayıplarını telafi etmeye çalışan Sterlin'in saman alevi tarzında parlaması maalesef kalıcı olamadı. Bu sabah GBPUSD paritesinin 1,11'li seviyelere gerilediğini görüyoruz. 1,1410 seviyesinin üzerinde aylık bir kapanış görmeden, riskin hâlen daha aşağı yönlü olduğunu savunacağız. Henüz Sterlin cephesinde pozisyon almadık, kenarda bekliyoruz.

- Türkiye cephesinde ise, dün Hazine Müsteşarlığı, 3 yıl vadeli sukuk (kira sertifikası) ihracında getiri oranını %9,75 olarak belirlenirken ihraca $6 milyar dolar civarında talep geldi; karşılama ise 2,5 milyar dolar oldu. Geçen yıl uluslararası sermaye piyasalarından, hedefleri doğrultusunda $10 milyar borçlanma gerçekleştiren Hazine 2022'de $11 milyar borçlanma öngörüyor. Yılbaşından beri yapılan borçlanma ise $5 milyar. Şubat ayındaki yapılan $3 ihraçta getiri %7,25 omuştu. Maliyetin 2,5 puanlık artış kaydetmesinin arkasında risk priminde yaşanan artışının yattığını düşünüyoruz (Şubat CDS primi 540 ; bugünlerde ise ~ 800 baz puan civarında seyrediyor).

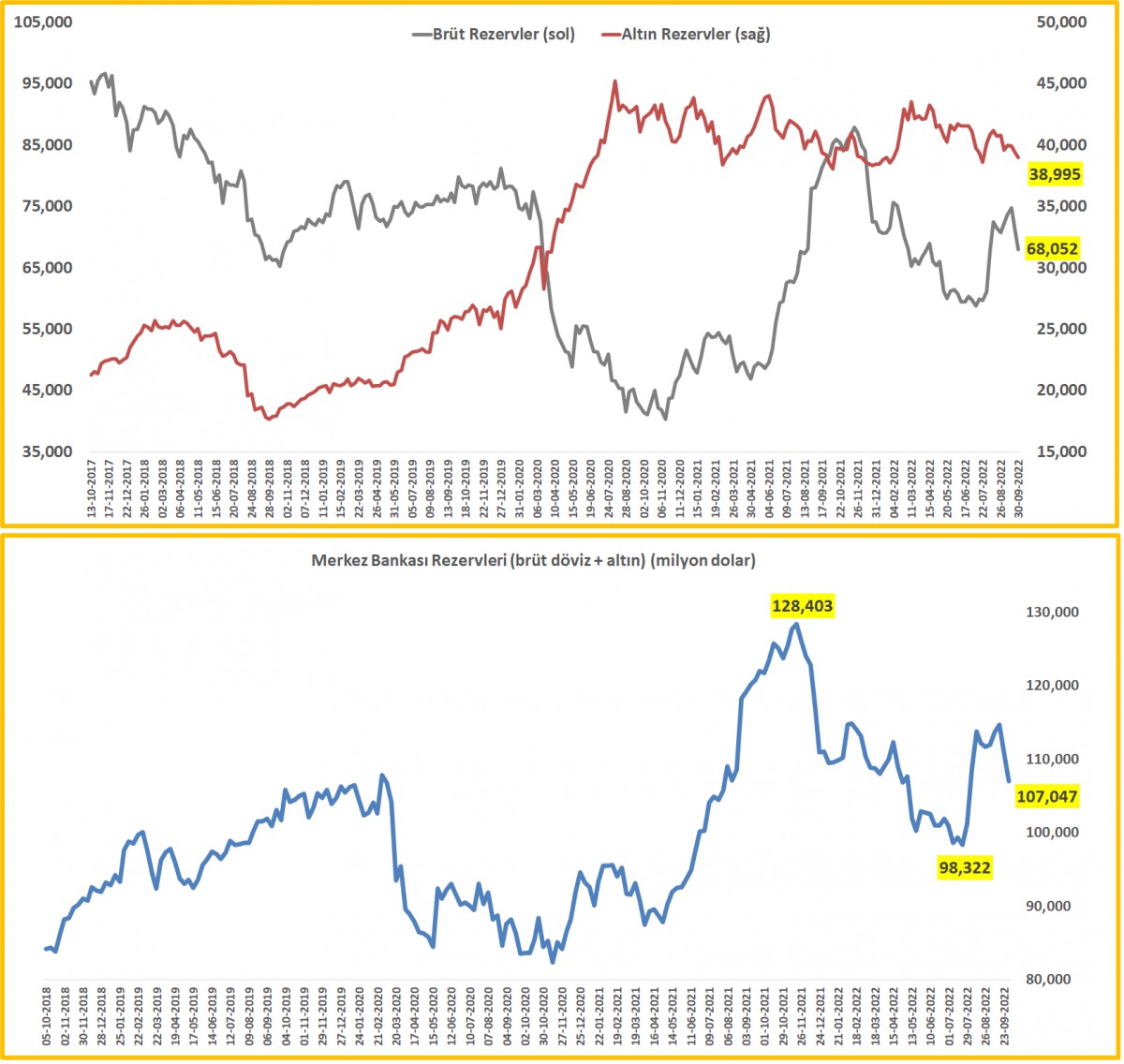

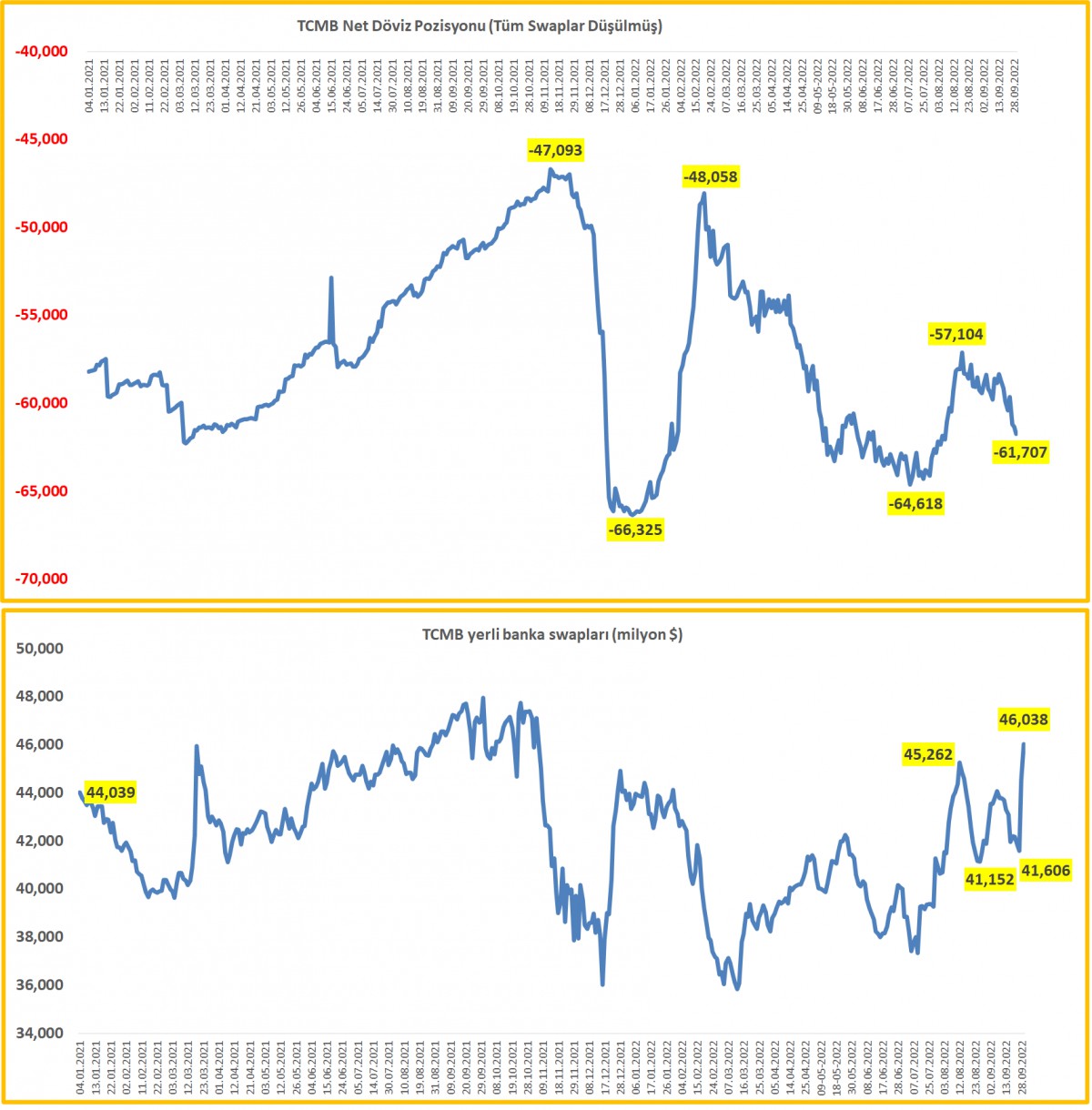

- Her hafta Perşembe günü açıklanan TCMB verilerine göre, rezervler başlığında geçen hafta da sert bir gerileme kaydedildiğini gördük. 30 Eylül ile biten haftaya ilişkin verilere göre, TCMB'nin brüt döviz rezervleri $3,3 milyar azalışla $68,1 milyar seviyesine gerilerken, altın rezervleri ise fiyat hareketi kaynaklı olarak $0,5 milyar azalışla $38,9 seviyesine geriledi. Böylelikle, toplam brüt döviz ve altın rezervleri bir önceki haftaya göre yaklaşık $3,8 milyar azalışla $107 milyar seviyesine geriledi. 23 Eylül ile biten haftada da rezervlerde azalma $3,9 milyar olmuştu (söz konusu haftada 26/09/2022 vadeli eurobondun itfası için borçlanmaya çıkılmamış, rezervlerden ödeme yapılmıştı). Pekâlâ geçen hafta yaşanan $3,8 milyar tutarındaki azalışın arkasında neyin belirleyici olduğunu bilemiyoruz. Teyide muhtaç olsa da, kamunun döviz piyasasına yönelik desteğini artırdığı olasılığı güçlü bir seçenek olarak duruyor. Brüt döviz ve altın rezervlerinde yaşanan sert gerileme sonrasında (son 2 haftada $7,7 milyar), TCMB'nin yurtiçi bankalar ile yaptığı swap işlemleri ivme kazanırken, swap hariç net rezervlerin ise (eksi) $61,7 milyar ile son 2 ayın en yüksek seviyesine açıldı.

- Küresel görünümün aksine, BİST100 ana endeksi endeksi dünkü günü %2 ; bankacılık endeksi ise %3,2 yükselişle tamamladı. USDTRY kuru 18,60 seviyesinin kıyısında kontrollü bir bant içerisinde kalırken, son günlerde bültenimizde de ele aldığımız üzere, geride kalan turizm sezonu sonrasında döviz girişlerinin yavaşlaması, bunun yanı sıra, TL'nin koruma kalkanının her ay daha da inceleceği beklentisi (faiz indirimleri) ile kur cephesinde risk yukarı yönlü görünüyor.

- Dönelim bugüne. ABD borsalarının geceyi %1 civarında düşüşle tamamlaması ardından sabah saatlerinde Pasifiğin diğer ucunda da hâkim renk kırmızı. Gösterge endeks Tokyo borsası %0,6 aşağıda işlem görürken, piyasaların gözü kulağı bugün ABD'de açıklanacak kritik Eylül istihdam raporuna çevrildi. Reuters anketine göre, tarım dışı bordrolu çalışan sayısının 250bin kişi artması, işsizlik oranının ise %3,7'de kalması bekleniyor. FED'in enflasyon kanadından yakından takip ettiği maaş artışlarının ise aylık %0,3 ; yıllık ise %5,1 artması bekleniyor. Veriye kadar sessiz bir piyasa, veri ardından ise verinin işaret ettiği yöne doğru bir hareket bekliyoruz. FED'in enflasyonu evcilleştireyim diye atmış olduğu agresif adımların istihdam piyasasını da bozmaya başladığı anlaşılırsa, FED'in geri adım atacağı beklentisi güç kazanarak piyasaları destekleyebilir (ya da tam tersi). Açıkça, dengeler ve piyasa hâletiruhiyesi o kadar değişken ki, 2+2 artık 4 etmediği durumlar ile de karşı karşıyayız!

>TCMB rezervleri

30 Eylül ile biten haftada, brüt döviz rezervleri $3,3B azalışla $68,1B seviyesine geriledi. Toplam brüt döviz ve altın rezervleri son iki haftada $7,7B dolar azaldı. Bir önceki hafta eurobond itfası kasadan ödenmişti. Geçen hafta yaşanan azalışın sebebini tam olarak bilemiyoruz. Teyide muhtaç olsa da kamunun döviz piyasasına desteğinin ivme kazandığını düşünüyoruz.

>TCMB Net Rezervleri

Emanet dövizler düşüldükten sonra (swap), TCMB'nin net rezervlerinin yaklaşık eksi 61,7 milyar dolar seviyesine ulaşırken, yurtiçi bankalar ile yapılan swap işlemlerinde artış dikkatlerden kaçmıyor.

>TCMB Net Uluslararası Rezervler

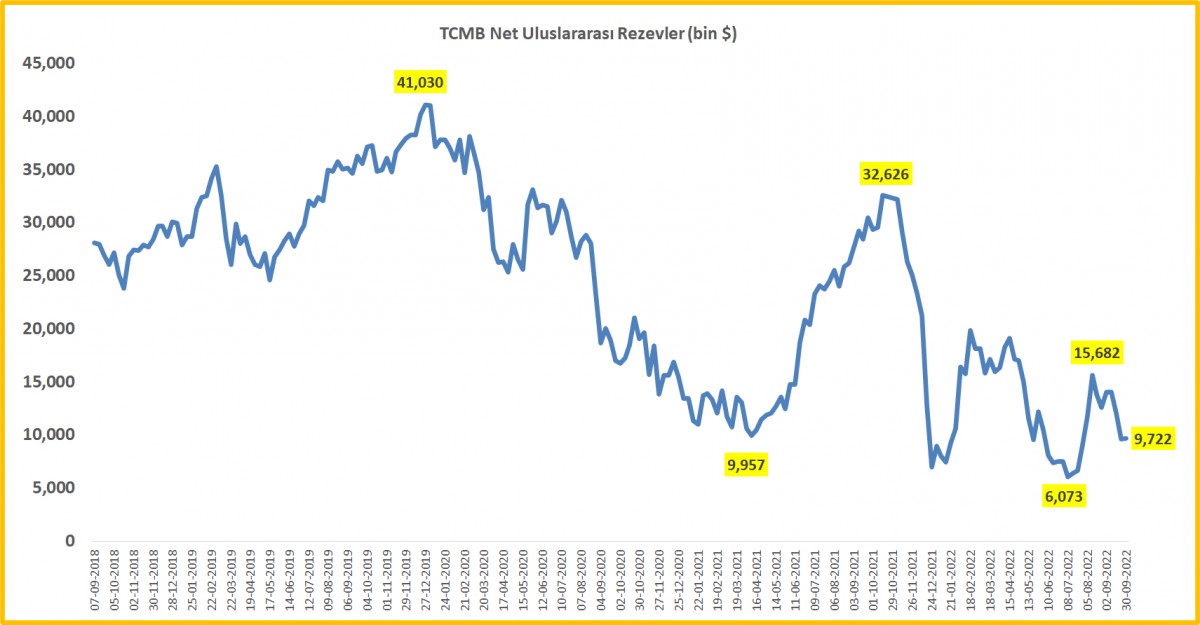

Net uluslararası rezervler geçen hafta yatay bir seyir izleyerek $9,7B seviyesinde kaldı.

>TCMB Banknot işlem hacmi

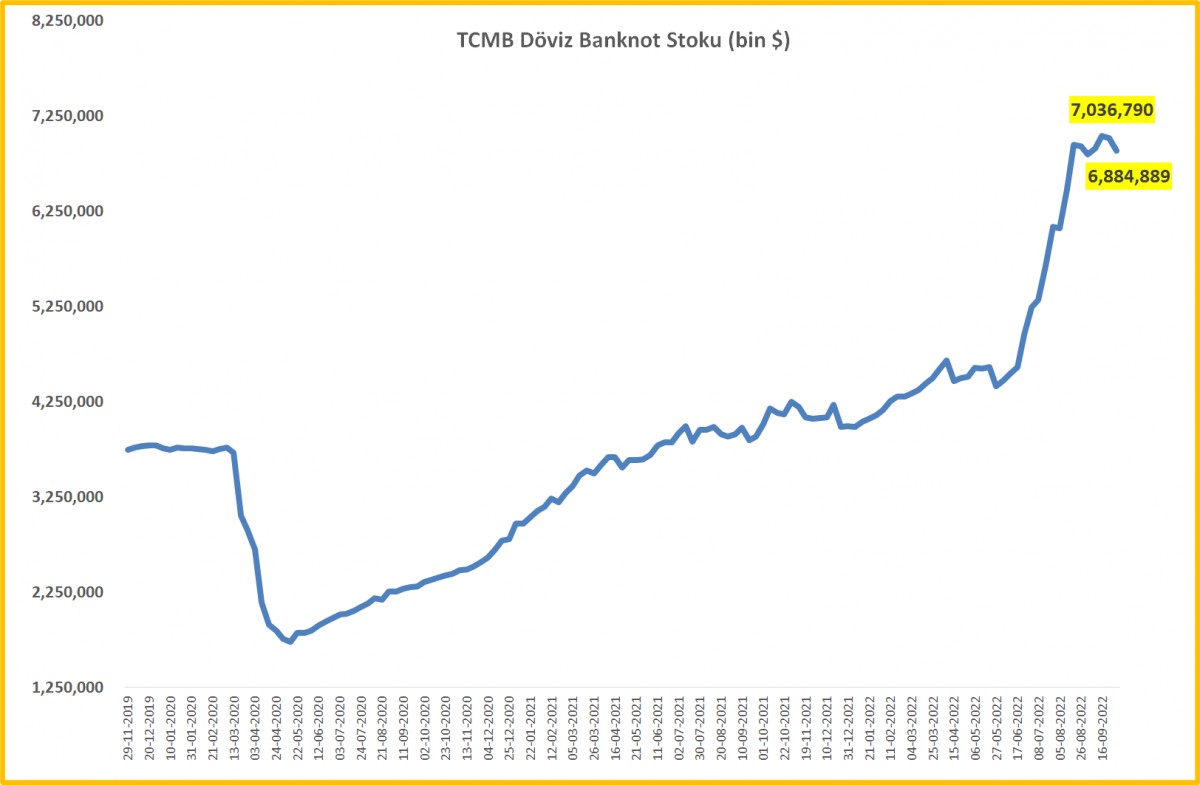

Son haftalarda dikkat çeken TCMB'nin banknot kasasında yükseliş ivmesi hız kesmiş!

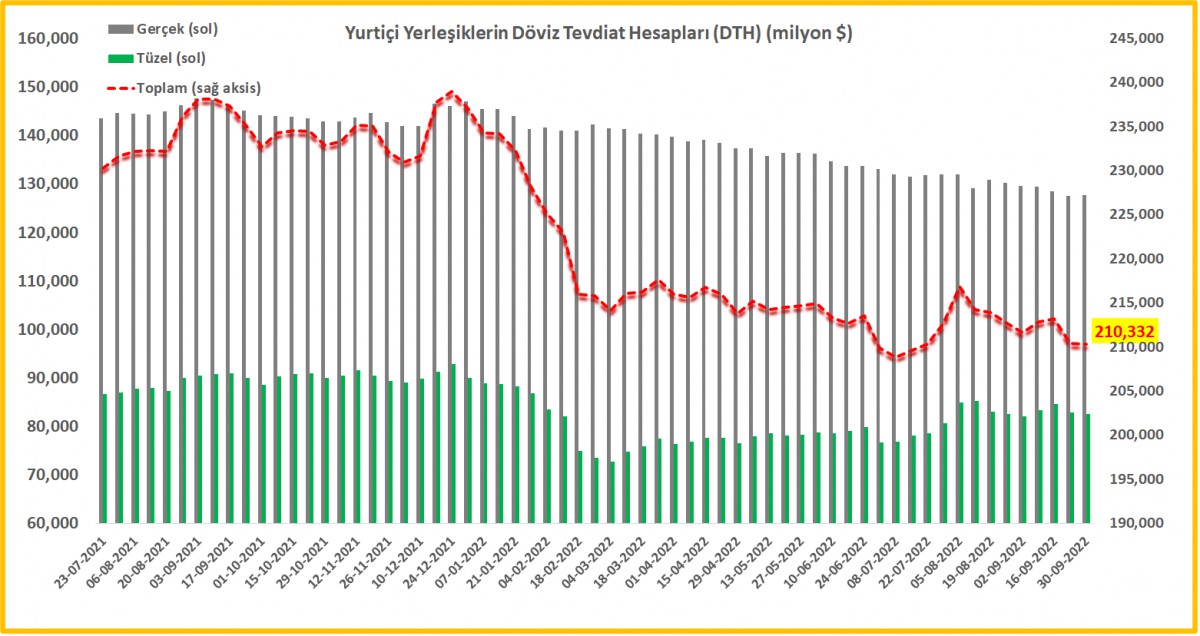

>DTH

30 Eylül ile biten haftada, parite/fiyat etkisinden arındırılmış rakamlara göre, gerçek kişilerin döviz mevduatları (DTH) $0,1B ; tüzel kişilerin ise $0,4B azalış kaydetti. Arındırılmamış verilere göre ise, toplam DTH $0,1B azalarak $210,2B seviyesinde.

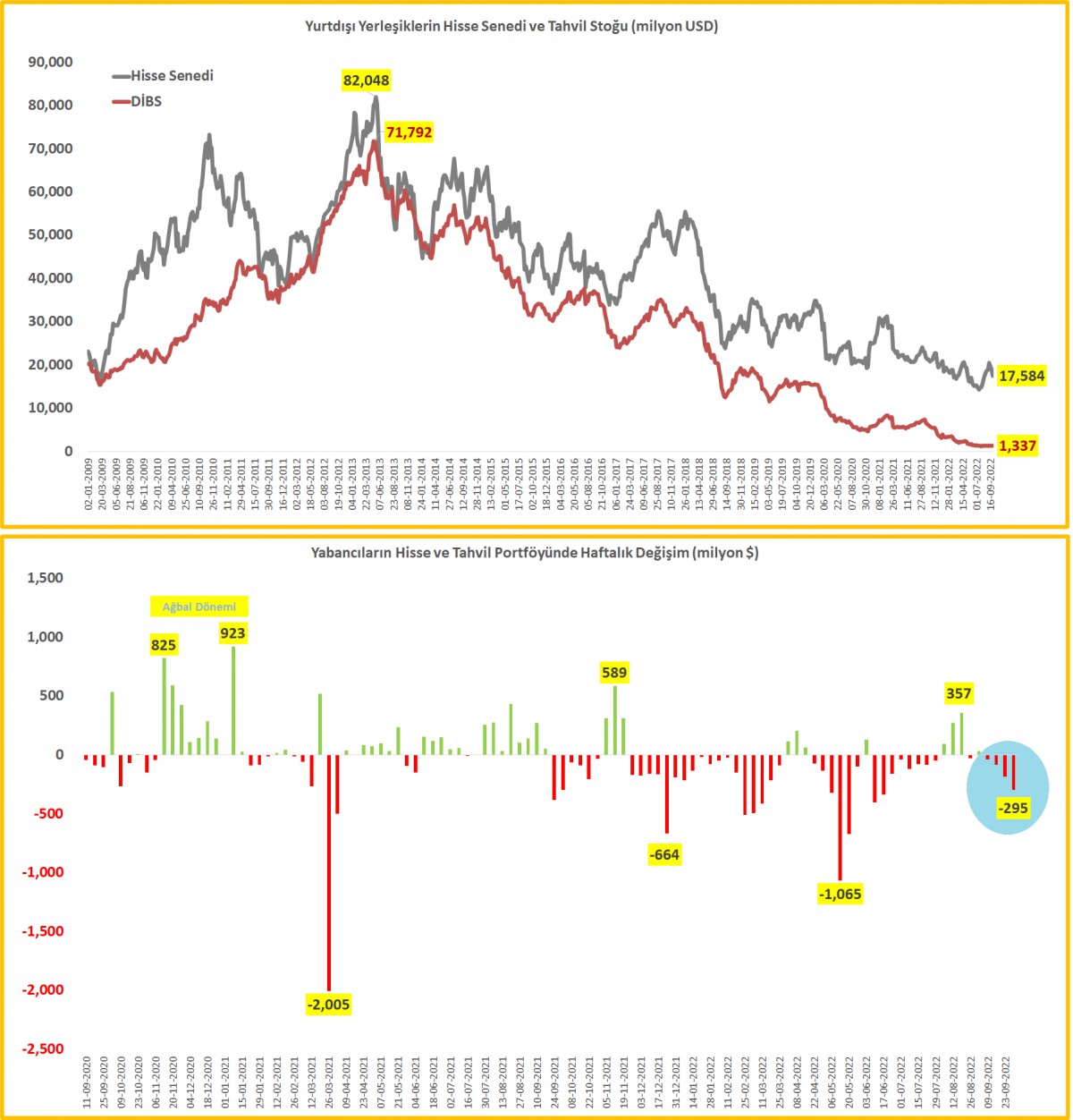

>Menkul Kıymet İstatistikleri

Yurt dışındaki yerleşikler net anlamda $0,3 milyar hisse senedi satarken, son 4 haftada satış miktarı $0,6 milyar dolar seviyesine yükseldi (mavi daire).

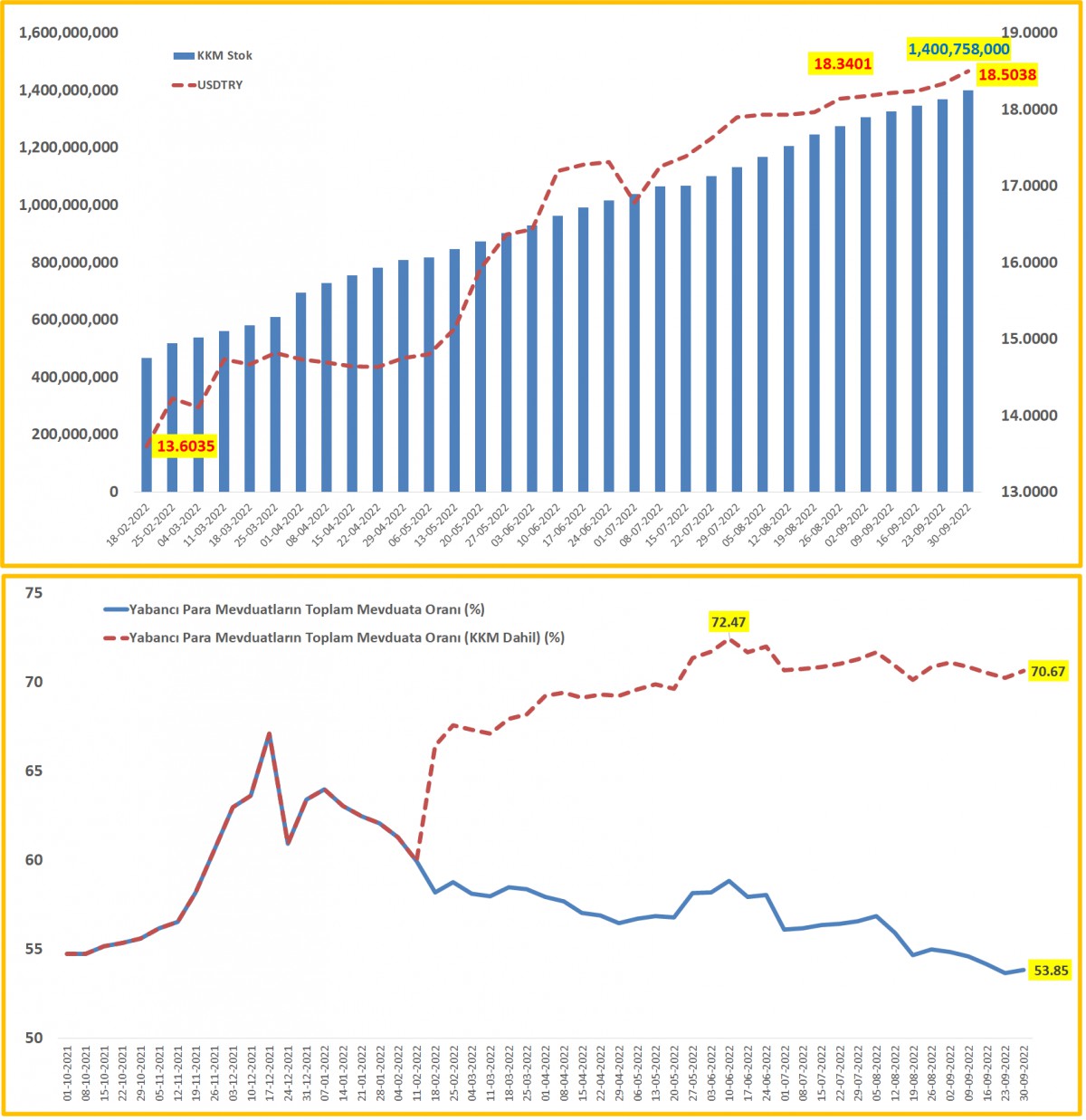

>KKM

BDDK verisine göre KKM stoku 30 Eylül itibariyle 1,4 milyon TL seviyesine ulaştı. Artış hızında son haftalarda ivme kaybı görülse de, artış devam ediyor. KKM'nin bir nevi yabancı para enstrümanı olduğu düşünülürse, toplam yabancı para mevduatın toplam mevduat içindeki payı ~ %71 ile rekor seviyelerde salınmaya devam ediyor.

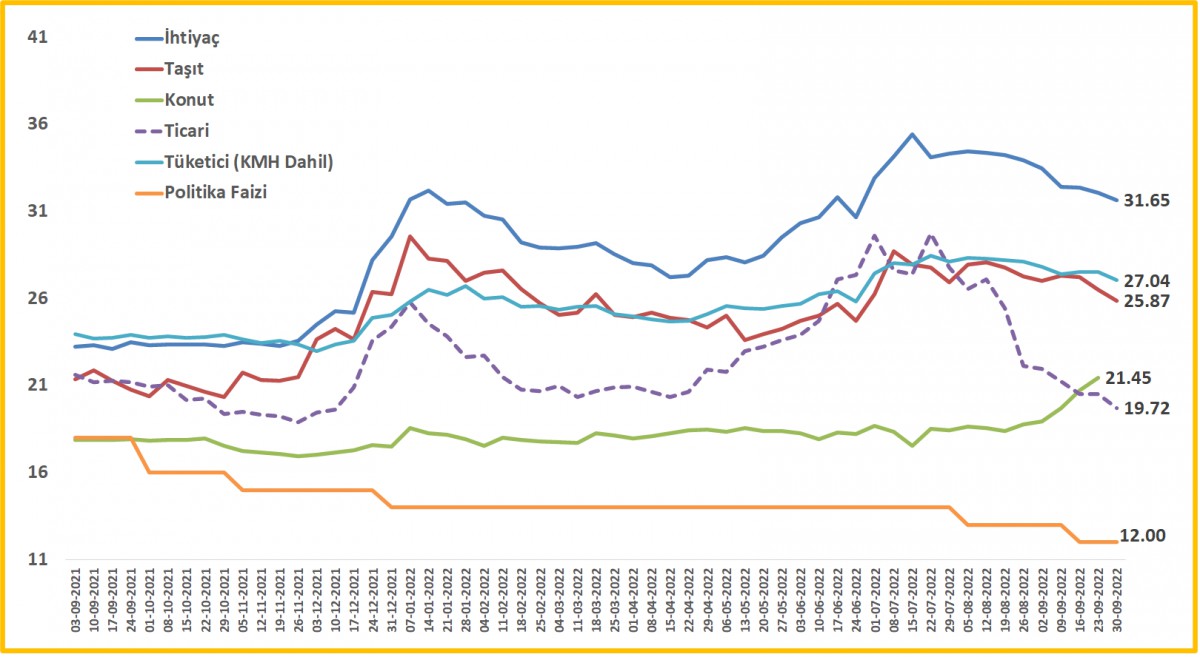

>Fiili faiz oranları

TCMB'nin yüksek faizli ticari kredilere karşı menkul kıymet tesis etme zorunluluğu ardından sert gerileyen ticari kredilerde (mavi kesik çizgi) düşme eğilimi devam ediyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.