Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 05/03/2021 - Cuma

Yıllık Rapor: 2020'nin özeti, 2021'in beklentileriNe olduğunu bilmediğim bir umudum var hala…

Dünyada zaten var olan sıkıntılara ilaveten, 2020 başında Wuhan’da ortaya çıkan yeni tip koronavirüs, Mart ayında finansal piyasaları yangın yerine çevirdi. ‘Siyah bir kuğu’ ile karşılaşan piyasalar, ve görünmez düşmanla savaşan insanoğlu, yılın ilk çeyreğini oldukça karamsar geçirdi. Likiditasyon eğilimi, ve panik ile ne var ne yok tüm pozisyonlar satıldı, batmaz gemi olan dolara sığınıldı. Akabinde, Merkez Bankaları devreye girerek tek reçete olan ‘morfini’ yüksek dozda enjekte etmesi ile, sisteme giren uçsuz bucaksız likidite, ve yok denecek kadar düşük faizlerin büyüsüne kapılan piyasalar, ucuzlamış hisse senedi piyasalarını adeta uzaya taşıyarak yılı çok farklı bir noktada tamamladı! Teknoloji hisselerinin işlem gördüğü ABD’nin Nasdaq endeksi, Mart sonunda yaşan çöküş ardından, neredeyse değerini ikiye katladı! Sterlin, Mart çöküşünde dolara karşı son 35 yılın dibini gördü; akabinde, dolar, yılı son 32 ayın en düşük seviyesinde tamamladı! Tesla, 1 takvim yılında, bol para ile irrasyonel fiyat davranışına sahne olarak %700 yükseldi. Havacılık sektörü adeta piste çakıldı. Petrole ihtiyaç azalınca, ve arz talepten büyük olunca, WTI cinsi petrol Nisan ayında (eksi) 40 dolara kadar geriledi! Dünya ihracatı 2008 küresel kriz benzeri bir daralma kaydetti. Sadece ABD’de, Nisan ayında 21 milyon kişi işsiz kaldı. İnsanoğlu defansa geçti, tasarruf etme eğilimi görülmemiş düzeyde arttı. Piyasaların korku endeksi VIX, hızla 2008 küresel kriz seviyelerine yükseldi. Dünyanın risksiz faizi olarak görülen ABD’nin 10 yıllık tahvil faizleri, %0,5’e kadar gerileyerek 150 yılın en düşük seviyesini gördü. Yılın büyük bölümünde faiz anlamını yitirince, negatif getirili tahvil stoğu tüm zamanların zirvesine yükseldi. Altın, kıymetli metalden ziyade, piyasa oyuncuları tarafından menkul kıymet gibi görüldü, zirvelere yıl içinde imza attı. 2017’de kalabalıkların çılgınlığına sahne olan Bitcoin, Mart ayının ilk paniğiyle 2 haftada %60 düştü. Yılın ikinci yarısında ise, düşük faiz ortamının yanısıra, altın yerine, enflasyona karşı koruyucu bir alternatif olarak kurumsal taleple görmesiyle yılı %230 kazanımla tamamlıyor! 2020, finansal piyasaların (Wall Street) hissettiği ile sokağın (Real Street) hissettiği arasında ciddi bir uçurumun açıldığı yıl olarak tarihe geçti.

Türkiye de, küresel merkez bankalarına ayak uydurarak, virüsle mücadele kapsamında, aynı reçeteyi uygulamaya çalıştı: Para bastı, faizleri hızla indirdi. Lakin, içeride artan enflasyon, kredi genişlemesi ile ısınan ekonomi, haliyle cari açığa neden oldu. Turizm gelirlerinin tarihin en düşük seviyesinde olduğu yılda, artan kurumsal döviz talebi, bozulan bütçe dengeleri, ve bitmek bilemeyen yurtiçi yerleşik gerçek kişilerin döviz aşkı ile kur rekor seviyelere yükseldi. Kurun ateşini söndürmek üzere, kamu bankaları merkez bankasının ‘gölge oyuncusu’ gibi davrandı; net rezervler eksi değer ile tanıştı! Artan ekonomik, ve jeopolitik riskler, antibiyotik tedavisini geciktirmedi: Faiz toplamda 675 baz puan artırıldı. Ekonomi yönetimi, hakemin kırmızı kartına maruz kalınca, reform odaklı değişen üslup de eklenince, umut rallisi ile TL yıl içerisinde kaydettiği rekordan bir nebze de olsun uzaklaştı. USDTRY kurunun geldiği seviyeler, aslında bir sebepten ziyade bir sonuç. 2020 yılını, Türk Lirası, Arjantin Pezosundan sonra, dolara karşı en çok değer kaybeden para birimi olarak kapatıyor. Ha bugün ha yarın derken, Trump, Kongre’den gelen baskılara daha fazla göğüs geremeyince, CAATSA yaptırımlarını en hafifinden de olsa seçerek imzalamak zorunda kaldı. Avrupa Birliği, Kıbrıs / Doğu Akdeniz ekseninde hidrokarbon çalışmaları nedeniyle Türkiye’ye yaptırım tehdidini Mart’a sakladı.

2021 raporumuzu, Aralık ayının 3. haftasında kaleme aldık. Yol haritası olarak, 2020’nin özetini vererek, 2021’in beklentilerini anlamaya, ve basitçe anlatmaya çalıştık. Elbette, sihirli küreye sorsak da, biz de net cevaplar alamadık! Bu nedenle, geniş bir açıdan gelişmeleri analiz ederek, seviye vermekten imtina ederek, yön tayininde bulunmaya çalıştık.

Merkez Bankaları “La Casa De Papel” filmini çok beğendi

Dünya çapında Merkez Bankaları, tek bildikleri reçete olarak faizleri koordineli bir şeklide düşürdü. Bu kadar basit yazmak konuyu anlatmaya yetmeyebilir. Biraz açalım. 2008 küresel kriz sonrası, dünyanın amiral gemisi olan FED, faizi %0’a çekmiş, ve ilk artırımı 2015’de yapabilmişti. Akabinde, 4 sene boyunca kaşık kaşık faizi artırarak %2,25 seviyesine getirebilen FED, 2019 sonu, ve 2020 başında kazanımlarını kepçe ile geri vererek faizi 9 ayda yeniden %0’a çekmek zorunda kaldı.

Türkiye’de yılın son çeyreğinde yapılan faiz artışlarını dikkate almazsak, dünya genelinde 2020'de Merkez Bankaları 190 kez faiz indirdi! Belki biraz zihinleri yoran bir konu olacak ama, Almanya negatif faiz ile tahvil ihraç etmesi nedeniyle, 2020 yılında 7 milyar EUR kazanç sağladı!

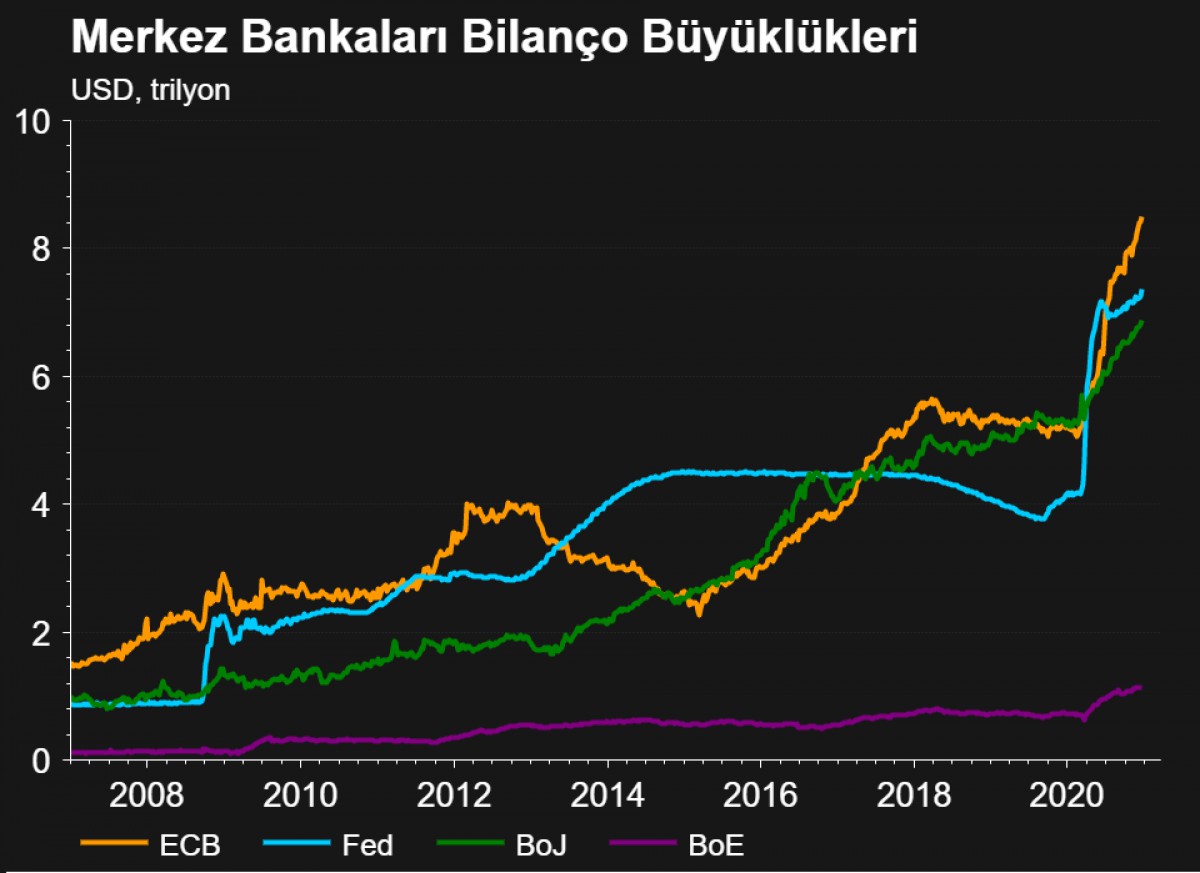

Faiz indirimlerini takiben, kredi kanalları tıkanmasın, ekonomik aktivite tamamen çökmesin diye, para muslukları sonuna kadar açıldı. Zaten merkez bankalarının da başka bir reçetesi hiç olamadı. Marslılar Dünyaya gelse, faizleri düşürüp para basmak tek çare olarak görülecek! Espri bir yana, FED, bilançosunu 2019 sonuna göre bakılırsa, neredeyse iki katına çıkararak 7,3 trilyon dolara getirdi. Eğer hafızam beni yanıltmıyorsa, bugüne kadar basılan doların %20’si sadece 2020’de basıldı. FED’in bilanço büyüklüğü, ABD ekonomisinin üçte birine yükseldi. Sadece FED mi? Avrupa Merkez Bankası’nın bilanço büyüklüğü 8,5 trilyon dolar ile rekor kırarken, Avrupa Ekonomilerinin büyüklüğünün %70’ine dayandı. Japonya’da ise, ekonomi zaten likidite okyanusuna (ekonominin büyüklüğünün %130) döndü. 3 majör merkez bankasının bilanço büyüklüğü 20 trilyon doları aştı.

Para kulaklardan fışkırınca, getiri arayışı başladı

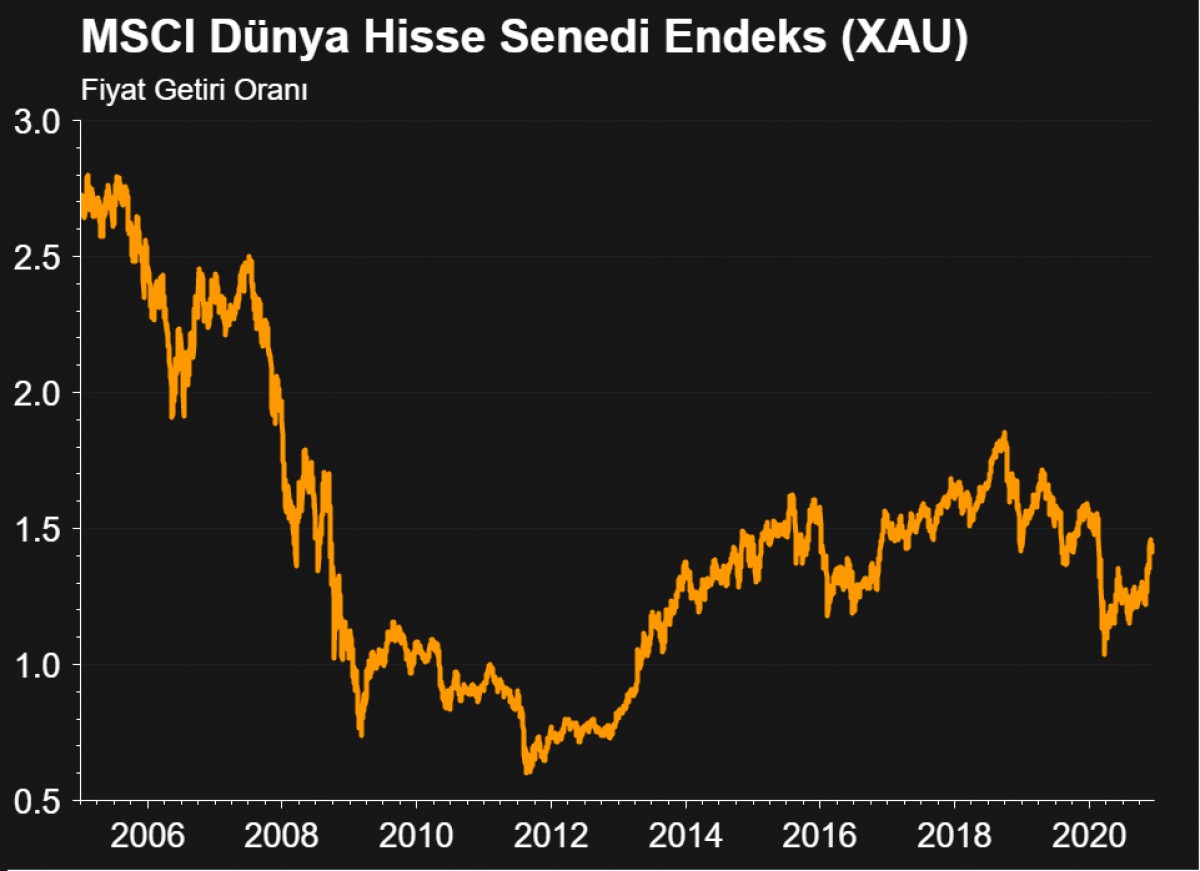

Mart'tan bu yana Merkez Bankaları her saat 1,3 milyar dolar bastı!. Faiz sıfırlandı, para muslukları sonuna kadar açıldı, yetmedi maliye politikaları da devreye girdi. Peki sonra? MSCI Dünya Borsaları endeksi, tüm zamanların zirvesine yükseldi. Bloomberg’e göre, küresel hisse senetlerinin piyasa değeri ilk defa 100 trilyon dolar seviyesini aşarak, 81 trilyon dolar olan küresel ekonominin büyüklüğünün de üzerine çıktı! Hatırlayınız ki, duayen yatırımcı Warren Buffett, %100 seviyesinin üzerini, yani küresel hisse senetlerinin değerinin, toplam ekonomik büyüklüğü geçmesini, balon olarak görmektedir. Benzer bir şekilde, CNN Money tarafından hazırlanan Korku ve İştah Endeksi de, piyasaların yılın son virajında aşırı iştah seviyesine geldiğini gösteriyor. Her ne kadar, MSCI Dünya Hisse Senedi Endeksi rekor kırsa da, virüsün vurduğu Avrupa’ya göre, Asya, ve ABD borsaları 2020 yılında çok daha iyi bir performans sergiledi.

Ölçüm, Dolar yerine Altın ile yapılsa, hisse senedi piyasaları gerçekten ‘uçup kaçtı’ mı?

Bakış açısını değiştirelim. Hisse senetlerinin değerini veya getirisini arzı sabit olan altın ile ölçersek, çok farklı bir senaryo ile karşı karşıyayız. Her ne kadar, 2020 yılında merkez bankaları sistemi paraya boğsa da, hisse senedi fiyatlarının arzı sabit olan altın cinsinden ölçüldüğü zaman, 2008 küresel krizinin gerisinde kalmaya devam ettiğini görüyoruz. Bu kadar para işe yaramış mı? Bir yere kadar evet, ama daha güçlü bir hayır. Daha basit bir anlatımla, merkez bankaları 2008 krizinden beri durmaksızın para bassa da, varlık fiyatları veya getirisi artıyor gibi görülmekle birlikte, aslında, arzı sabit altın cinsinden bakıldığında, parasal gevşeme sanıldığı kadar yarar sağlamamış!

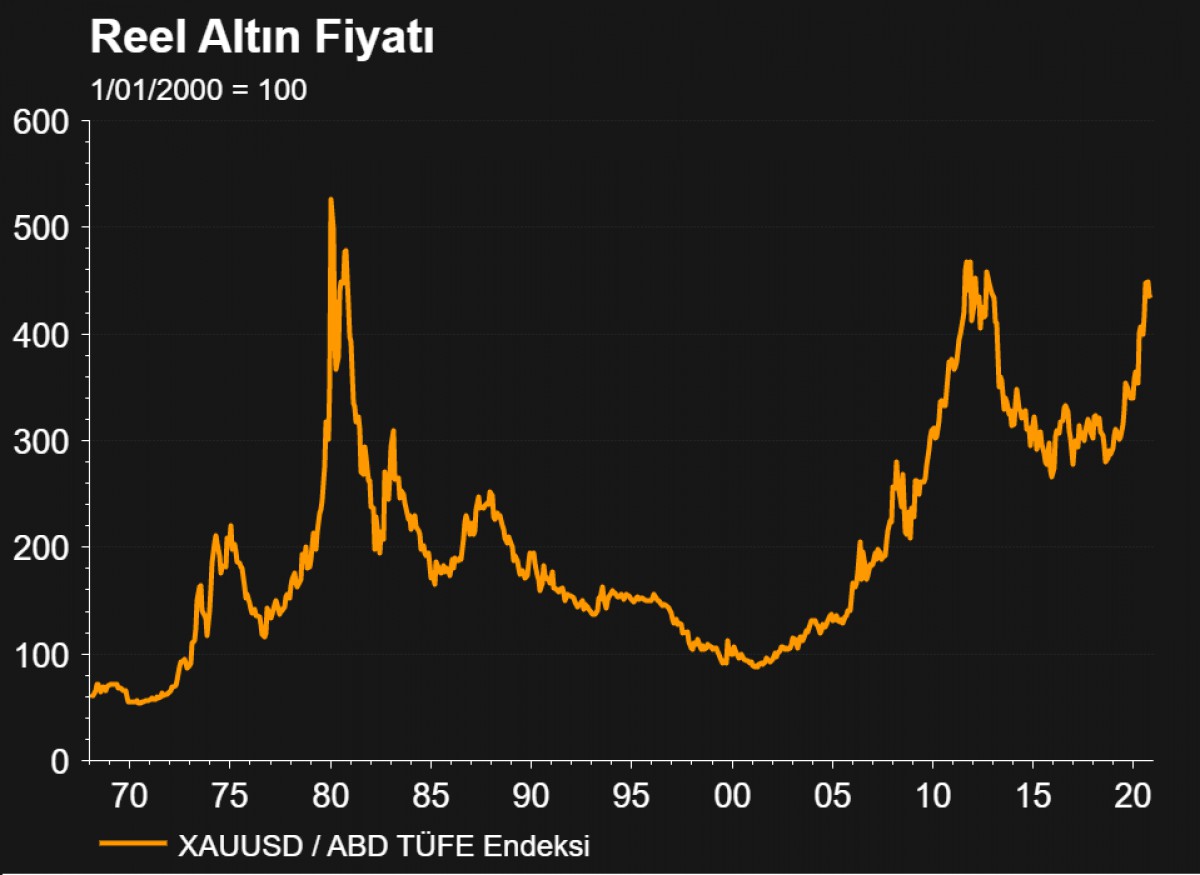

Altının görevi değişmedi: Enflasyon koruyucu, ama!

Altın dolar bazında, son 40 senede, 3 kez sert fiyat hareketine sahne olmuş. 1980’lerde artan jeopolitik riskler, artan petrol fiyatları, ve enflasyon. 2011’de ise FED’in para musuklarını açması olarak düşünülebilir. Aşağıdaki grafik, altının dolar bazında ons fiyatının, ABD TÜFE endeksine bölünmüş halini gösteriyor. Bu bakış açısıyla, altının henüz görevini ya tamamlamadığı, ya da altının yerine teknik direktörün yeni bir ‘oyun kurucu’ sahaya sürdüğünü düşünüyoruz!

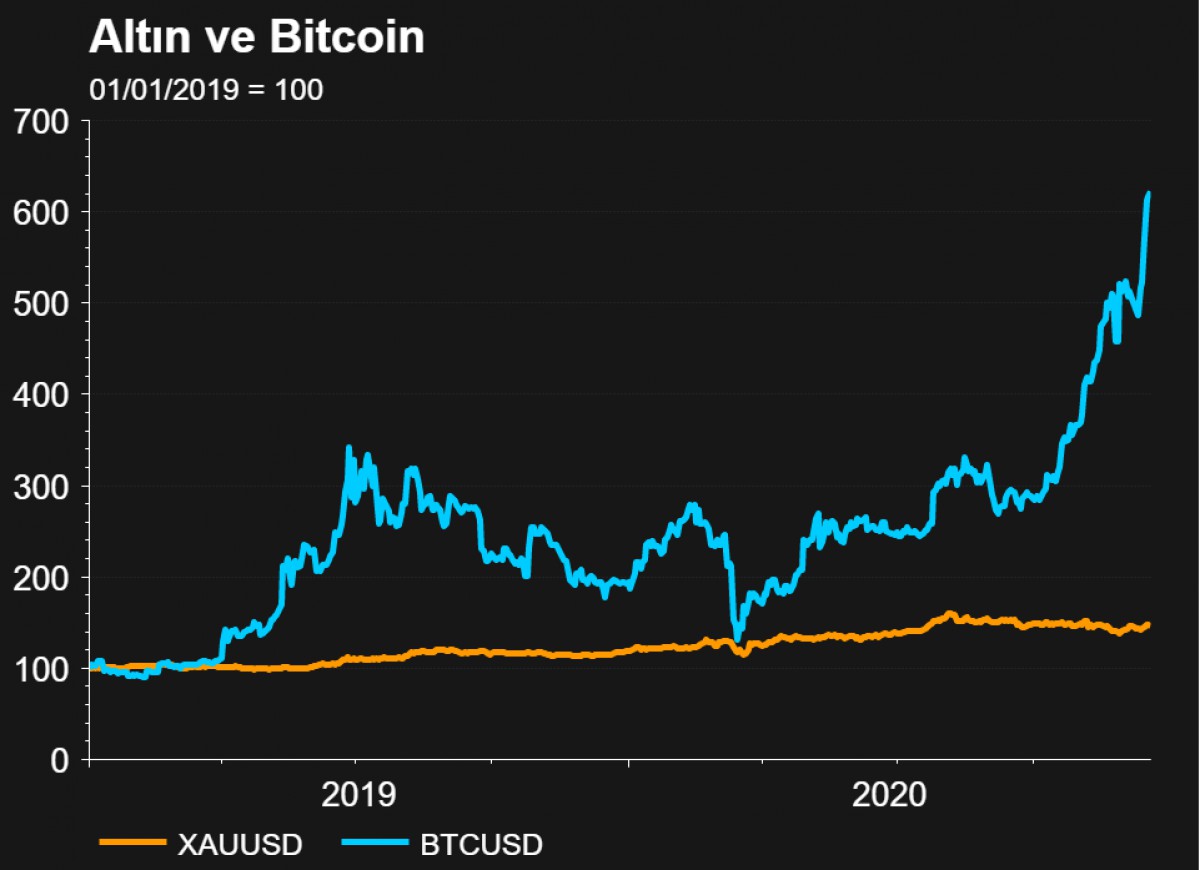

Yeni oyun kurucu: Bitcoin!

Grafiği yorumlamak ilk bakışta çok da güç gözükmüyor. Dolara karşı, altın (turuncu) 2020 yılında rekor kırsa da, şaha kalkan Bitcoin’e (mavi) göre göreceli olarak yatay bir seyir izlemiş. Hatırlayınız, 2017 yılında Bitcoin 19,460 dolar ile rekor kırmış, akabinde de kalabalıkların çılgınlığına sahne olduğu anlaşılarak hızlı bir düşüş sergilemişti. Lakin, günümüzde, Bitcoin, değer saklama aracı, ve en önemlisi kontrolsüz bir şekilde matbaadan gazete basılır gibi para basılabilen bir dünya düzeninde, altına alternatif bir enflasyon koruma aracı olarak daha ciddi bir şekilde kurumsal yatırımcılar tarafından da dikkate alınıyor.

CDS: Türkiye’nin risk primi halen daha yüksek

Türkiye’nin yabancı nezdinde risklerini gösteren 5 yıl vadeli risk primi, CDS, 2020 yılında sert dalgalandı. Sene içerisine 650 seviyesinin üzerini gören CDS, seneyi 300’lü seviyelere (pandemi öncesine) yaklaşarak tamamlıyor olsa da, 5 yıllık bir perspektiften bakılırsa, bir zamanlar yan kulvarında koşan Brezilya, Rusya, ve Güney Afrika’dan olumsuz ayrışmaya devam ettiğini görüyoruz. Piyasa faizlerinin düşebilmesi, yabancı yatırımcının tekrar unuttuğu Türk Mali piyasalarına dönebilmesi, dalga boyunun oturması, hatta suyun derinliğinin rahatlıkla görülmesi adına, risklerin mutlaka daha da düşürülmesi gerekiyor.

TL’nin alım gücü istikrarlı bir şekilde güneye…

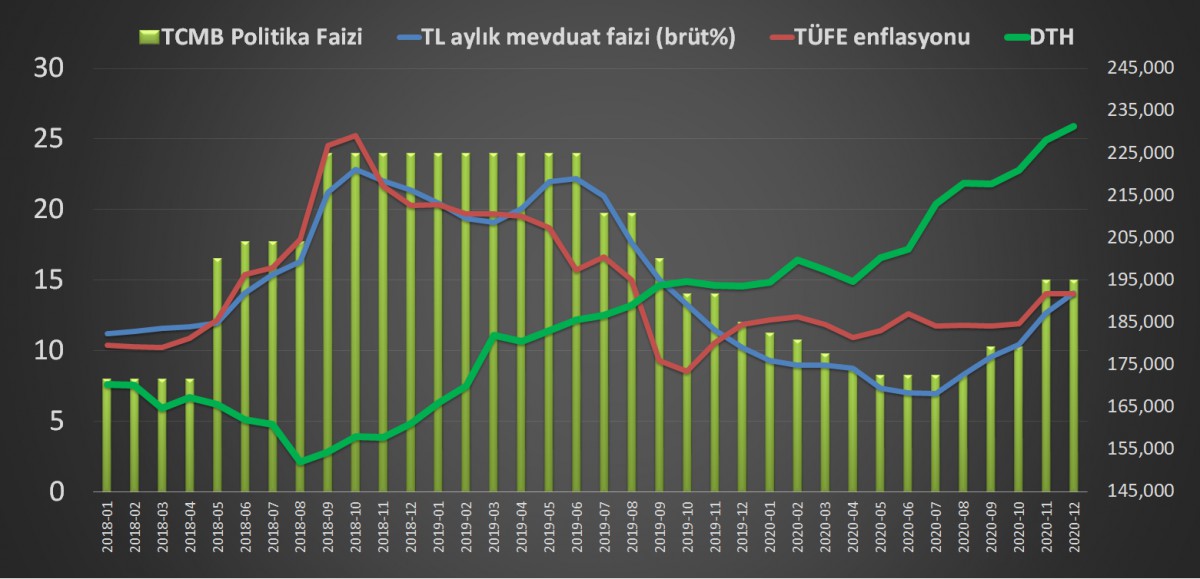

Yukarıda da söz ettiğimiz üzere, küresel merkez bankalarının virüsle mücadele kapsamında atmış oldukları adımlara paralel, içeride de ‘reçete’ pek de farklı olmadı. TCMB’nin, Temmuz 2019’da %24 seviyesinden başlattığı faiz indirim furyası, Mayıs 2020’de %8,25 ile son buldu. Bu zaman diliminde, TCMB faiz indirdikçe, yerleşiklerin enflasyon korkusu, veya daha doğru bir yaklaşımla, TL’nin reel olarak getiri yerine götürü sunması ile, dolarizasyon görülmemiş seviyelere yükseldi. Akabinde, yeniden, faizin yılın son çeyreğinde arttığını gördük.

200 TL’nin alım gücü, enflasyon karşısında yıllar içerisinde eriyerek 2020’de 45 TL’ye kadar geriledi. Bir diğer deyişle, (2020’de yıllık enflasyonun %14’de kalacağı varsayımı ile) 2005’den bu yana bakıldığında, son 15 senede enflasyon %441 olurken, fiyatlar da yaklaşık 4,4 kat pahalılaştı. Yani paramızın değeri 4,4 kat azaldı.

DTH: Ayşe Teyze’nin dövizle aşkı bitmiyor

Ayşe Teyze’nin dövizle aşkı 2020 senesinde daha da şiddetlendi. Sayıların dili ile konuşursak, sene başına göre, Ayşe Teyze (dövizle işi olmayan yurtiçi yerleşik gerçek kişiler) 26 milyar dolar büyüklüğünde döviz alarak TL’den daha da uzaklaştı. 2012 yılına göre DTH 2 kat, 2018 Ağustos’a göre ise 1,7 kat arttı! Ters para ikamesi veya yerel paraya olan güvensizlik, finansal istikrar açısından da büyük bir risk olmaya devam ediyor. Basit bir anlatımla, sistemde var olan her 100 TL’nin 55 TL’si döviz oldu.

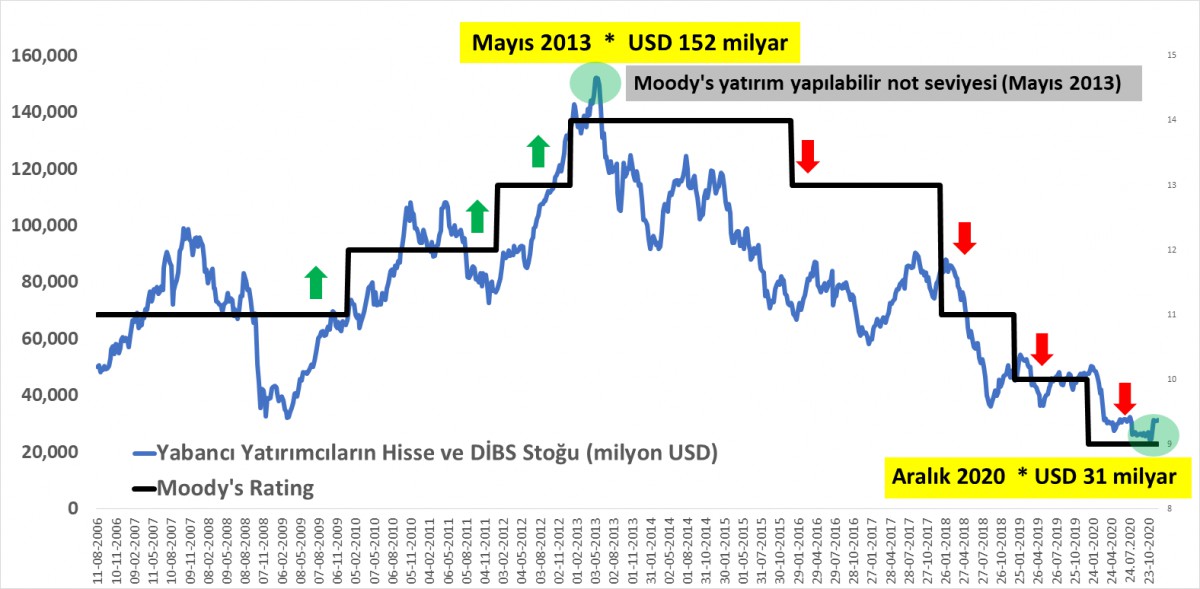

Yabancı, TL varlıklara küskün

Türkiye’nin yatırım yapılabilir not seviyesine ulaştığı 2013 Mayıs ayında, yabancı yatırımcıların Türk varlıklarında toplam 152 milyar dolar parası bulunuyordu. Türkiye’nin, devler liginden düşmesi sonrası, yabancı yatırımcının da, TL varlıklardan koşar adım uzaklaştığını çok açık bir şekilde görüyoruz. Sıcak paranın bir zamanlar uğrak noktası olan Türk varlıklarının yüzüne bu yıl kimse bak(a)madı. Dünyada var olan bu denli risk iştahına rağmen, TL bu rüzgardan faydalanamadığı gibi, yılın ilk 11 ayında net olarak portföy çıkışlarına da sahne oldu. Daha basit bir anlatımla, ilk 11 ayda, yabancı yatırımcı, hisse senedi, ve Devlet İç Borçlanma Senetlerinden (DIBS) toplamda 13,4 milyar dolar çıkış yaptı. Yılın 11. ayında Cumhurbaşkanı Erdoğan’ın piyasaları umutlandıran konuşması; TCMB’nin direkisyona tam anlamıyla geçmesi, BDDK, ve Maliye’nin kordineli piyasa dostu adımları ile, yabancı yatırımcı, açılan swap hatlarına paralel TL varlıklara yaklaşık 2 milyar dolar giriş yaptı. Türkiye’nin notunun spekülatif seviyelere inmesi ile, son verilere göre, yabancı yatırımcının Türk hisse senedi ve tahvil portföyü 31 milyar dolar.

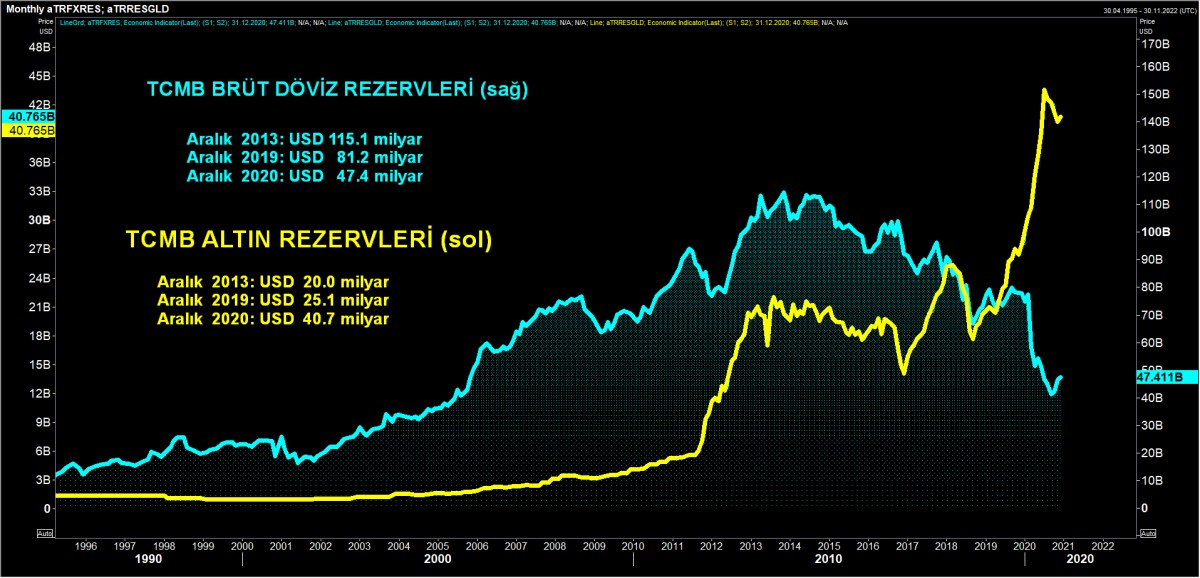

TCMB Rezervleri Eridi

2013 yılında 136 milyar dolara kadar yükselen TCMB’nin brüt döviz ve altın rezervleri, 2020 yılının genelinde aşağı yönlü bir seyir izledi. TCMB’nin brüt döviz rezervlerinin azalması, kırılganlık olarak görülerek, TL varlıklar üzerinde ilave satış baskısı kurdu. TCMB’nin yeni Başkanı Ağbal, 2021 yılı Para ve Kur Politikası sunumunda, şartların oluşması durumunda, rezerv biriktireceklerini belirtti. Bu bağlamda, dolarizasyon eğilimi terse dönerse veya yabancı girişi artarsa, döviz alım ihaleleri ile rezervler desteklenecek. Gelinen noktada, 2013 zirvesine göre, brüt döviz rezervleri 68 milyar dolar azalırken, altın rezervleri ise 20 milyar dolar arttı. Sonuç olarak, brüt döviz, ve altın rezervleri zirveden 48 milyar dolar azaldı!

Türk Lirası’nın, 2020 yılında dolar karşısında şiddetlenen değer kaybını önlemek adına, kamu bankaları ‘gölge oyuncu’ görevini üstlenerek, Türk Lirası’nı savunmaya çalıştı. Özellikle, Ağustos ayında, kamu mevduat bankalarının yabancı para açık miktarının 12 milyar doları aşması ile, yasal özkaynaklara olan oranı da, %20 olan kırmızı çizgiyi (yasal sınırı) neredeyse iki kat aştı! Elbette, bu tip aksiyonlar işe yaramadığı gibi, kıt olan döviz rezervlerinin de hızla azalmasına, ve kredibilite kaybına neden oldu.

TCMB’nin analitik bilançosunun yardımı ile yaptığımız çalışmaya göre, TCMB’nin bankalar ile yapmış olduğu swap işlemleri hariç tutulursa (emanet döviz), TCMB’nin Ekim 2020 itibarıyla net rezervleri, (eksi) 41,6 milyar dolar seviyesine geriledi. Merkez Bankası’nın faiz silahı yanında en önemli silahı olan rezervlerin eksiye dönmesi, başta kredibilite olmak üzere pek çok soruna, ve soru işaretine yol açtı!

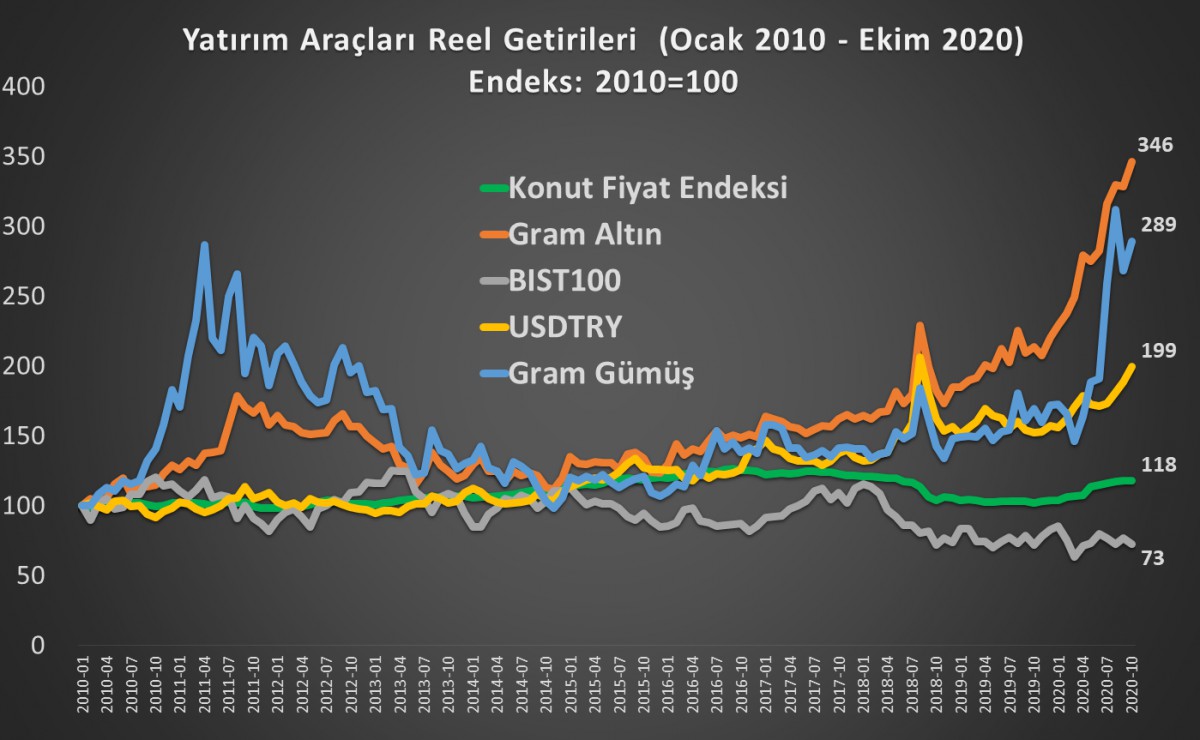

Yatırım Araçları Reel Getirileri: Konut mu? Hadi canım sen de!

2010 yılı baz alınırsa, son 10 yılda, enflasyondan arındırılmış bir bakış açısıyla, getiri klasmanında, altın ilk sırada yer aldı. Altını takiben, 2021 yılının da favori yatırım aracı olarak gördüğümüz gümüş ikinci sırada yer alırken, konut, ve borsa yatırımcısını sevindiremedi. Özellikle, hisse senetlerinin enflasyona yenik düştüğünü not etmek gerekiyor.

Ons altının şifresi ABD faizlerinde gizli

Risksiz faiz olarak görülen ABD 10 yıllık tahvil faizi, yıl ortasında %0,50’ye kadar gerileyerek 150 yılın dibini gördü. Ultra gevşek para politikasının devam edeceği beklentisi ile 2020’nin büyük bir kısmında %1’in altında kaldı. Eğer küresel ekonomi 2021’de de toparlanamazsa, acaba FED de İsviçre, ve Avrupa Merkez Bankalarına ayak uydurarak faizi eksiye çekecek mi? Virüs, para politikasının sınırlarını zorlarken, FED yetkililerinin, ara sıra da olsa negatif faizi dile getirdiklerini görüyoruz. Kısa vadede, baz metal fiyatları, navlun ücretleri, ve küresel gıda fiyatlarına paralel, enflasyonun artma belirtileri göstermesi ile, 10 yıllık tahvil faizinin de yönünü yukarıya çevirmesini bekliyoruz. Lakin, FED’in toleranslı davranacağı açıklamasına paralel hemen politika faizinde de artış beklemiyoruz. Bu da, daha da negatif dolar getirisi, daha da düşük 10 yıllık faiz demek!

Kıymetli metaller ile ters bir korelasyona sahip olan ABD tahvil faizi, yön tayin etmek için güçlü bir sinyal sergiliyor. Aşağıdaki grafikten de görülebileceği üzere, ABD tahvil faizleri (grafikte basitlik açısından ters çevrildi) düştükçe, ons altın da yükseliyor. Nitekim, yaz aylarında faizin %0,50 seviyesine gerilemesi ile, altının ons fiyatı da, 2,072 dolar seviyesine yükselerek tüm zamanların zirvesini gördü.

Gümüş: 'Güneşli' zirveler ‘çekim alanında’

ABD’nin seçilen Başkanı Biden’ın ekonomi sloganı “Build Back Better” şeklinde olup, yapısal reformları odak aldığını görüyoruz. Özellikle, aralarında temiz/yeşil enerjinin ön plana çıktığını not etmek gerekiyor. Bu alanda, iyi bir elektriksel, ve termal iletkenliğe sahip olan gümüşün, güneş paneli üretiminin ana maddesi olarak kullanılmasından mütevellit, revaçta olacağını ön görüyoruz. Panel başına 20 gram gümüş kullanıldığını, ve bunun da her bir panelin fiyatlandırılmasında gümüşün yaklaşık %6,1’lik bir payı olduğunu gösteriyor. Akademik araştırmalar da, güneş panellerine olan talebin ne derece arttığını destekliyor. Öte yandan, 5G, mobil iletişim teknolojisinin bir sonraki büyük evrimi olarak görülüyor. 5G teknolojisini etkinleştiren elektronik bileşenler arasında gümüş yine ön plana çıkıyor. Bu bakış açısıyla, arzı sınırlı bir metal olan gümüşü, 2021 yılında yatırım araçları sınıfında ilk sıralara yazıyoruz. Yeni zirvelerin görülmesini, aşağıdaki Elliott dalga analizimiz ile de bekliyoruz.

2021’de Altın mı, Gümüş mü?

Altın gümüş rasyosu, sene içerisinde gümüş lehine 68 seviyesine kadar geriledi. Söz konusu seviye, 2011 yılının dibi ile, 2020 yılının zirvesinin en önemli Fibonacci düzeltme seviyesine denk geliyor. 2021’de gümüşün altına oranla daha iyi bir performans sergileyeceğini, ve rasyonun gümüş lehine gelişeceğini öngörüyoruz. Ons altına, ve gram altına, 2021 yılında daha temkinli yaklaşacağız.

USDTRY

USDTRY kuru, yıla başladığı 5,9 seviyesine göre, Kasım ayında 8,58 seviyesini test ederek, yıl içerisinde %45 değer kaybetti. Akabinde, ekonomi yönetiminde yaşanan kan değişikliği, ve Cumhurbaşkanı Erdoğan’ın reform konusunda verdiği umutkar açıklamalar kadar, TCMB’nin yeniden direksiyona geçerek piyasa ile arasındaki faizi kapatması ile, yılı 7,6’lı seviyelerde tamamlıyor. Faiz ve enflasyon tartışmaları bitmese de, Merkez Bankası Başkanı Ağbal’ın piyasa dostu söylemleri kadar, rezerv biriktirme arzusu da, TL cinsi varlıklara son 1,5 ayda olumlu yansıdı. Borsa TL bazında rekor kırsa da, yatırımcısına yıllardır reel anlamda bir getiri sunamadı. Yatırımcıların göz bebeği, 2020 yılında gram altın oldu.

İç siyasi riskler kadar, AB ve ABD ile devam eden yaptırım endişeleri de, TL varlıkların risk iştahına ayak uyduramamasına neden oldu. Gelinen noktada, yaptırımların hafif atlatılması, 2021 için müzakere kapısını aralayabileceğini düşündürüyor. 2021 yılında, küresel aşılanma hızına bağlı olarak, Türkiye’nin turizm gelirlerini, 2020’nin aksine artıracağını, bunun da cari işlemler dengesine fayda sağlayarak, kurumsal döviz talebini düşüreceğini düşünüyoruz. Yurtiçi yerleşiklerin de, döviz alımlarını yavaşlatması, hatta dolarizasyonun yön değiştirmesi durumunda, Ağustos 2018 zirvesi olan 7,24’ün tekrar test edilebilme ihtimalinin, çok da küçük olmadığını düşünüyoruz. Lakin, TCMB’nin rezerv biriktirme ihtiyacı nedeniyle, kurda çok da aşağı seviyeleri beklemediğimiz gibi, 8,50 seviyesi altında kaldıkça. TL’nin daha dengeli bir sene geçirebileceğini öngörüyoruz.

Covid Sonrası Dünya

Raporumuzu, genel hatları ile pandeminin olumsuz piyasa yansımaları şekillendirdi. Lakin, olumlu tarafları da olmadı değil. Dünyanın yavaşlaması ile ozon tabakası kendi kendini tamir edebildi. Eller nasıl yıkanır, dünyada sil baştan öğretildi. Her türlü trafik minimize edilirken, insan teması sonlandı; bütün insanlar eşitlendi! Virüsün getirdiği üçüncü bir yenilik ise, teknoloji ile tanışmayan biri kalmadı. Arkadaş buluşmalarının takvimlere elektronik olarak Zoom üzerinden işaretlendiği, eğitimin bile fiziksel ortama ihtiyaç duymadığı, spor salonu yerini evin aldığı, ve üst düzey toplantılara varana kadar teknoloji hayatımıza en hızlı şeritten girdi. Koronavirüs nedeniyle pek çok şirket darbe üstüne darbe alırken, 2019’da halka arz edilen Zoom, değerini bu yıl 5’e katladı! Zoom’un kurucusu Eric Yuan, ABD’ye yaptığı vize başvurularında 8 defa “ret” aldı ama adını tarihe yazdırdı. Buraya kadar bilinmeyen bir durum yok. Teknoloji büyemenin 2020’de adeta motoru oldu. Ama bizi ilgilendiren asıl soru çok farklı. Acaba, teknolojinin önlenemez yükselişi, insanlara covid sonrası dönemde eşit bir gelir, ve refah sunabilecek mi?

Mart sonrası değişen dünya düzenini etraflıca düşünün. Sosyal mesafe, evden çalışma, en ufak hastalık belirtisi gösteren herkesin eve istirahata gönderildiği, uçakların uçmadığı, ekonomik aktivitenin çöktüğü bu hassas dönemin ‘otamasyona’ olan ihtiyacı daha da artırdığı aşikar. Daha basit bir anlatımla, covid sonrası dönemin, insan gücü için çok da iyi bir dönem olmayacağı öngörülüyor. Otomasyon oldukça, ve arttıkça, insan gücüne olan talep de düşüyor, ve daha da düşecek gibi duruyor. Çin gibi karşılaştırmalı üstünlüğü (comparative advantage) ucuz iş gücü olan ülkelere karşı, iş gücü maliyetini azaltmak ABD’nin en büyük uğraşı. Yıl içerisinde Başkan Trump’ın kaç kez Çin’i hedef aldığını bir düşünün! Yakın gelecek yapay zeka - Artificial Intelligence (AI) - üzerine kurulacak ama ‘AI’ insanların üretkenliğini artıramayacak. İnsanların yerini algoritmaların alacağı bir dönem her geçen gün daha da hızlı bir şekilde yaklaşıyor. Çocuklarınıza mutlaka geç olmadan yazılım öğretin!

Değişen dünya düzeni, karşılaştırmalı üstünlüğü insan iş gücü üzerine kurulu Türkiye’yi zorladığı gibi, ekonomik büyümenin de yanlış sütunlarının üzerine inşa edilmesi, dünya Mersin’e giderken içeride son yıllarda faizlerin az az indirilip, çok çok yükseltilmesi ile adeta tersine gitti. 2000’li yılların başında yakalanan sağlıklı ve ‘kaliteli’ büyümenin arakasında yatan reformlar, ve haliyle toplam faktör verimliliği, seneler içerisinde yerini yeniden 2000’li yılların öncesine, yani reform zihniyetinden uzaklaşılarak ‘hormonlu’ büyümeye terk etti. Büyümenin verimlilik yerine, kredi büyümesi gibi geçici faktörlerden tetiklenmesi, kan sulandırıcı alan kalp hastasının böreklerine etki yapar misali hıncını uzun vadede hep döviz kuru üzerinden çıkardı. Türk Lirası, dolara karşı, lig sonuncusu Arjantin’in üzerinde 2020 sezonunu en dipte tamamladı. Hukukun üstünlüğü, çok seslilik, ifade özgürlüğü, hükümetin etkinliği gibi demokrasinin vageçilmezlerinin hep geriye gittiğini gördük. Sivil toplum örgütleri zayıflarken, medya özgürlükleri geriledi. Son 6 senede, dünyada tutuklu olan gazetecilerin %30’unun Türkiye’de bulunması, demokrasinin sorgulanmasına neden oldu. Gelir dağılımında yaşanan bozulma, hak ve hukuk gibi temel alanlarda yeniden arzulanan reformlar olmaksızın, yurtiçi yerleşiklerin dövizi güvenli liman olarak görme isteğinin 2021 yılında da devam edebileceğini düşünüyoruz.

Öte yandan, aşı sonrası dönemde, Türkiye’nin turizm gelirlerini ciddi anlamda yeniden artırmasını bekliyoruz. Eğer dünya da toparlanma kaydedecekse, ihracatın zayıf TL ile artması, cari dengedeki bozulmayı da frenleyecektir. En önemlisi, sene içerisinde, özellikle reformlara faizden daha çok konsantre olunabilir, ve inandırıcılık sağlanabilirse, ters para ikamesi yani yerleşiklerin dolarizasyon eğilimi gevşeyebilir; yabancı yatırımcı da unuttuğu TL varlıkları yeniden hatırlayabilir. Böyle bir durumda, Merkez Bankası, eriyen döviz rezervlerini bir nebze de olsun yerine koyma fırsatı yakalayacaktır.

Bu görüşler ışığında, jeopolitik risklerin daha da tırmanmayacağı, AB, ve ABD ile ilişkilerin yeniden müzakere edilebilir bir patikaya taşınması durumunda, Türk Lirası’nın 2021 yılında göreceli olarak daha iyi bir performans izleyebileceğini, hatta makul değer (fair value) olarak hesaplanan 7,50 seviyesinin de altına gerileyebileceğini öngörüyoruz. USDTRY kurunda, 2018 zirvesi olan 7,24 seviyesinin altına doğru bir sarkma ihtimaline ise, TCMB’nin rezerv biriktirme stratejisine paralel sıcak bakmıyor, hatta görülse bile kalıcı olmasını beklemiyoruz.

Teknoloji şirketleri, pandemi sonrası dönemde, yukarıda da belirttiğimiz üzere büyümenin motoru olmuştu. Aşı sonrası dönemde, daha çok eğlence, havacılık, ve enerji sektörlerine konsantre olacağız. Teknolojiden uzak durmayacağız ama, Tesla, ve Amazon gibi şirketler yerine, yenilenebilir enerji, ve şarj istasyonlarına yönelik çalışan şirket hisselerinde alım fırsatı kollayacağız. Seçilen Başkan Biden’ın ‘İklim Takımını’ tanıtması, 500bin elektrikli araç şarj istasyonu sözü vermesi, yeşil / yenilenebilir enerji konusunun yanısıra 5G’nin de gündemde olması, iyi bir elektriksel, ve termal iletkenliğe sahip olan gümüşü 2021’de ön plana çıkarıyor. Bu görüşler ışığında, 2021 için favori yatırım aracımız, gümüş olacaktır. Ons altın, ve gram altına daha temkinli yaklaşacağız.

Bir takvim yılında, neredeyse 7 kat yükselen, piyasa değeri 2019’da Volkswagen’e eşit olan Tesla, 2020’yi Volkswagen’in 6 katı büyüklüğünde tamamlıyor. Volkswagen yılda 11 milyon araç üretirken, Tesla’nın üretim kapasitesi yarım milyon bile değil. Öte yandan Apple, toplam piyasa değeri 2,2 trilyon dolara ulaşarak Almanya borsasını oluşturan 30 şirketin toplam piyasa değerini neredeyse ikiye katladı! Ünlü şarkıcı Prince’nin 1987 yılında çıkan albümü “Sign o’ the Time – bu zamanın işareti” aklıma geldi. İrrasyonel fiyatlama, ya da yaşanan bu anomalinin tek nedeni, ultra düşük faiz ortamı, acıları dindirmek için piyasalara verilen ardı arkası kesilmeyen likidite (ABD, Avrupa, ve Japonya’nın bilanço büyüklüğü 20 trilyon doları geçti). Morfine alışan piyasalar, yaratılan irrasyonel hikayeler, irrasyonel fiyatlamalar… Tümü bir noktada rasyonel fiyatlamalara geri dönecektir. Daha basit konuşursak, her balon, bir gün iğne ile tanışacaktır. Ne zaman mı? Gemi fırtınaya dayanabildiği kadar!

O iğnenin ne olduğuna biraz kafa yoralım. Pandemi etkisi ile, Birleşmiş Milletler Tarım ve Gıda Örgütü (FAO) verilerine göre, küresel gıda fiyatları son 6 ayın zirvesine yükseldi. Benzer bir şekilde, ultra gevşek para politikasının bir yansımasını da, baz metal fiyatlarının sert yükselişinde görüyoruz. Çin ekonomisinin krize ilk girip ilk çıkan ekonomi olduğu düşünülürse, son haftalarda altın misali artan navlun fiyatları da yaklaşan enflasyonun habercisi! Dünyanın, 2021 yılının ilk çeyreğinde, minik bir ‘enflasyon’ korkusu ile tanışacağını düşünüyoruz. Haliyle, risksiz faiz olarak görülen ABD 10 yıllık tahvil faizleri yükselmeyi deneyecek; dolar endeksi (DXY) yönünü yukarı çevirecek. Bu korku, bir miktar panik yaratacak, pek çok enstrümanın aşırı alım bölgesine geçmesi üzere, beklenen düzeltme hareketi tetiklenecek. Durun, hemen aklınıza faiz artırmı gelmesin! FED ne demişti? Enflasyona karşı hemen politika tepkisi verilmeyecek, toleranslı davranılacak. Yani? Enflasyon artsa dahi, faiz hemen artmayacak. Bu da, doların reel olarak daha da negatif getirisi demek! Akabinde, piyasalar bunu yeniden değer kazanan doları satmak, ve riskli varlıklara hücum etmek için fırsat olarak görecek. Şans kapıyı iki kere çalmayacak. Alım için fırsatı kaçırmamak gerekecek. Özellikle, yenilenebilir enerji, şarj istasyonları üzerine çalışan şirketler, gümüş, maden şirket hisseleri takibimizde olacaktır. Asıl enflasyonun, ve pimin çekilmesinin ise 2022 yılında tahvil balonunun patlamasıyla başlayacağını düşünüyoruz. Hali hazırda, 18 trilyon doları aşan eksi faizle işlem gören tahvil stoğunu unutmayalım! Ana duruşumuz olmasa da, diğer bir ihtimal, FED’in de Avrupa ve İsviçre’nin yanına katılarak faizleri daha da indirmek durumunda kalacağı bir ortamda (eksi faiz), Dolar endeksinin (DXY) daha da gerilemesi, EUR, ve GBP gibi ana para birimlerini uçurtabilir.

Hangi senaryonun çalışacağını tam olarak kestiremesek de, birinci senaryoya daha yakınız. O nedenle, EURUSD paritesinde sene içerisinde görülecek aşırılıkları (1,25 - 1,31 bandı), dolara dönmek için fırsat olarak göreceğiz. Sterlin tarafı biraz karmaşık görünse de, AB ile devam eden Brexit görüşmelerinden (boşanma sözleşmesi) mutabakat çıkacağını tahmin ediyoruz. GBPUSD cephesinde kritik 1,35 seviyesinin üzerinde 1,40 ihtimalini göz ardı etmiyoruz. Böyle bir durumda, tercihimiz dolar olacaktır.

Kripto paralar! Yeni yılda, hem bültenlerimizde, hem de değer saklama aracı olarak yatırımlarımızda daha çok yer alacak. Ekonomiler iyi yönetilmedikçe, küpürlerin ne kadar büyüdüğünü görebiliyor musunuz? Zimbabve’nin 100 trilyon dolar banknotu size ne anlatıyor? Fiat, yani itibari paraların toplam dolaşımdaki arzını, arzı sabit Bitcoin ile ölçmeye çalışın! Paranın, gazete misali matbaadan fütursuzca basılabildiği bir zamandayız. Dahası, para politikası yetmediği gibi, devreye trilyon dolarlık teşvik paketleri de giriyor. 2021 yılı Davos zirvesinin sloganı “RESET.” Neyin reseti? İklimden, gelir eşitsizliğinden, kapitalist (!) sisteme varana kadar. Bu nedenle, 2008 küresel krizi ile hayatımıza giren (sizce bir tesadüf mü?) özellikle dijital altın, arzı sabit, gizlilik, kişiden kişiye aracısız ödeme sistemi (değer transferi), yeni neslin tercihi, ve arkasında yatan dağıtık mimarisi ile yıkıcı yenilik Blokzincir, önümüzdeki 10 yıllık zamanda hayatımızda çok ama çok daha fazla yer alacaktır. Bill Gates’e internet ilk çıktığında, talk showda - hani gece geç saatlerde bol kahkahalı olanlarda - sordular: “İnternet nasıl bir şey, bilginiz var mı?” Cevap veriyor: “It is a new thing - Yeni bir şey.” Blokzincir de öyle! Biraz daha zaman vermek gerekecek. Unutmayın, zamanı gelmiş bir değişimin önünde ordu duramaz! Kripto paralar, fiat paranın kontrolü, ve gücünü kendi tekellerinde tutmak isteyen devletlerin korkulu rüyası olmaya devam edeceğini düşünüyoruz.

Çalışmanızın karşılığında biri size üzeri boyalı bir kağıt parçası veriyor. Siz de bunu, başkaları da sizden bu kağıt parçasını alma koşulu ile kabul ediyorsunuz. Demek ki, parayı para yapan insan, yeter ki hayatında gelecekte de yer almaya devam edeceğine inansın. Kripto para birimleri ile, kahveciden kahve almasak da olur. Altın ile alabiliyor muyuz? Ama, altını değer saklama aracı olarak görüyoruz. Bu bağlamda, regülasyonlara dikkat edeceğiz. Kripto paraların kullanımı artıkça, tabana yayıldıkça, hatta kurumsal talep artmaya devam ettikçe, ilerleyen senelerde çok farklı yerlere gitmeye aday olabileceğini düşünüyoruz. Özellikle, şu anda pek çok merkez bankasının blokzincir üzerinde çalıştığı CBDC (Merkez Bankası Dijital Para) Çin’de 5 şehirde deneniyor. Nakit paralar, bir müddet sonra müzede sergilenecek.

Hiçbir şey değişmeyecek, her şey eskisi gibi olacak demek, 2021 için büyük bir yanılgıdır! Geceleri yatağınıza yattığınızda, bugün gerçekten harika işler yaptım diyebilecek kadar üretken bir yıl geçirmemizi dilerim. Başta sağlık, aşk, mutluluk, ve yeterince para sizlerin olsun. Raporun hazırlanmasında emeği geçen takım arkadaşlarım İbrahim Çağlar, ve Oğuz Atalay’a teşekkür etmeyi borç bilirim.

Ne olduğunu bilmediğim bir umudum var hala…

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.