Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 31/12/2019 - Salı

Yıllık Rapor: 2019'un özeti, 2020'nin beklentileriUmut giyindim zırh gibi...

Katıldığım gerek televizyon programlarında, gerekse çeşitli toplantılarda, son senelerin, Türk mali piyasaları açısından ne kadar öngörüsü düşük ve bir o kadar da zor geçtiğini anlatıyorum. Halbuki, küresel cepheden bakıldığında, risk iştahı tüm heyecanı ile devam ederken (mesela MSCI dünya hisse senedi endeksi yılı yaklaşık %25 artıda bitirdi), içerde ise gündem 1,5 senedir yatırımcıları yoran ABD yaptırımları ve beraberinde belirsizliği ekseninde dönmeye devam ediyor. 2018 yılının hafızalarda halen daha sıcak bir yer bırakan kur şoku ile TL faizin ağız sulandıran bir seviyeye yükselmesi, dışarda ise önde gelen küresel merkez bankalarının darpanenin başına geçip faizleri indirdiği ve piyasalara para saçtığı bir yılda, sıcak para, uğrak yeri olan Türkiye’yi 2019’da maalesef pas geçti. Yabancı yatırımcı kadar yurtiçi yerleşik gerçek kişiler de, TL faizin göğü deldiği bir senede, nefes almadan 23 milyar dolar biriktirecek kadar TL’den uzaklaştı. Sene içerisinde, yumurta - tavuk misali, faiz - enflasyon tartışmaları yine devam ederken, Merkez Bankası koltuğunda beklenmedik bir değişiklik meydana geldi.

Senenin son 4 ayı faiz oranlarının yarı yarıya düşüşüne sahne oldu. Kur ve faiz şokunun ağırlığını gerek bilançolarında hisseden reel sektör, gerekse de mutfağında ve cüzdanında hisseden 'Ayşe Teyze', elini ayağını tüketimden çekince, cari işlemler dengesi 2001’den bu yana ilk kez fazla verdi. Bankalar, karşı taraf riski ve bilanço hassas rasyolar nedeniyle kredi musluklarını kısmak zorunda kaldı. Diğer bir deyişle, ekonomik aktivite soğudu. Konut satışları düştü. Araba satışları 2017’nin milyona yaklaşan performansından çok uzak kaldı. Enflasyon, 2018’in baz etkisi ile Eylül ve Ekim ayında adeta “pat diye” 6 puan birden düştü. Yıllık enflasyon Ekim ayında %8,55 ile 2016 senesine bir aylığına da olsun geri dönerken, Kasım ayı verileri, tek haneli enflasyon döneminin bittiğine işaret etti. TÜİK’in enflasyon sepetinden derlediğimiz "türlü yemeği" yapma maliyeti, yani tencereye düşen enflasyon, açıklanan resmi gıda enflasyonunun 5 katından fazla çıktı. Enflasyonun yıllardır devam eden ağırlığı ile son 14 senede 200 TL’lik banknotun alım gücü 2019’da 52 TL’ye düştü.

Türkiye’nin Rusya’dan aldığı S-400 hava savunma sistemleri ile ekonomist kimliğimizin yanı sıra askeri malumatımız da arttı. ABD-Türkiye ilişkileri, son yıllarda, alışılanın aksine kaygan bir zeminde ilerlese de, Başkan Trump ile Sn. Cumhurbaşkanı Erdoğan’ın yakın dostluğu, adeta maçın uzatmalara gitmesine neden oldu. Lakin, ABD Senatosu’nun S-400 öfkesinin geçmediğini, piyasaların da bu riski tam olarak fiyatlara yansıtmadıklarını çok açık bir dille söyleyebiliriz. Doğu Akdeniz’de savaş gemileri eşliğinde hidrokarbon aramaları ve sondaj çalışmaları devam ederken, Libya’nın tanınmış hükümeti ile imzalanan deniz sınırları antlaşması, AB cephesinde yok sayıldı. Winston Churchill’den bir alıntı yaparak devam edelim: “Bir damla petrol, bir damla kandan daha değerlidir.” 2020 yılına diplomasi çerçevesinden bakılırsa, Türkiye açısında zorlu geçeceği söylenebilir.

Yurtdışında ise, yılın her günü piyasalar ABD ile Çin arasında devam eden kavgayı takip ederek adeta hop oturdu hop kalktı. Çin’in teknoloji anlamında sağlam adımları, Huawei’nin soluksuz yükselişinin Apple için bir tehdit oluşturması, 5G konusu derken, ABD’nin Çin’den gelen ithal ürünlere uyguladığı tarifeler ile dünya ticareti sarsıldı. Sene içerisinde faiz artırması ve bilanço daraltması beklenen FED, 3 kez faiz indirerek piyasalara sessiz sedasız yarım trilyon dolar daha para sürmek zorunda kaldı. Ticaret savaşlarında halen daha mürekkebi görmesek de, her iki tarafın da anlaşmaya yakın oldukları inancı piyasaların “olumlu” ruh halini yansıtıyor. Öte yandan, sene boyunca büyük bir belirsizliğe sahne olan İngiltere siyaseti, tarihinde dördüncü kez Aralık soğuğunda sandık başına giderek Başbakan Boris Johson’a, “Brexit’i gerçekleştir” yetkisi verdi. 1987’den beri en büyük başarıya imza atan Muhafazakar Parti’nin değersiz Sterlin’i şaha kaldırıp kaldırmayacağını analiz ettik.

Brexit ve ticaret savaşlarının çözüme kavuşması durumunda, gözler, karışan İran ve Irak’ta olacaktır. İran’ın gücünü ABD yaptırımları ve iç ayaklanma ile kaybetmesi ve Lübnan’ın sıkıntılı günlerden geçmesi, Suriye’de Esad rejimini zayıflatacağını ve bunun da Orta Doğu’da dengeleri yeniden değiştirebileceğini düşünüyoruz. Türkiye’nin bu coğrafyada, Barış Pınar’ı Harekatı ardından nasıl pozisyon alacağını takip edeceğiz.

Yeni yıl değerlendirmemizde, 2019’da simsiyah bir kapak ile karşımıza çıkan The Economist dergisi kadar zift bir ton kullanmamaya özen gösterirken, bu kadar karanlık bir gök yüzünün fırtınasız da açılamayacağını göz ardı etmedik. 2008’den beri soluksuz yükselen küresel borsaların, 2020’de ivmesini korumada zorlanacağını, asıl kabusun ardı arkası kesilmeyen güneşli günler olduğunu, morfin bağımlısı misali, riskleri görmezden gelen piyasaların Alice Harikalar Diyarından 2020’de çıkabileceğini düşündük. EUR’yu yatırım ürünleri arasında en beğendiğimiz varlık sınıfı olarak ilk sıraya yazdık. Kripto para birimlerinin sahaya geri döneceğini tartıştık. TL kredi almak için (uzun vade ve sabit faizli) zamanın doğru olduğunu; altın ve petrolü ise beğenmediğimizin altını çizdik. Türk Lirası’nın, jeopolitik ve siyasi risklerin denkleme katılması ve düşen reel getiri ile ucuz olmadığı sonucuna ulaştık.

Yıllık değerlendirme raporumuzu ve beklentilerimizi, çok uzun ve okuyucuları sıkacak bir tonda ele almamaya özen göstererek, kısa tutmaya çalıştık. Elimizde sihirli bir küre olmadığını hatırlatarak, seviye tahmininden ziyade yön belirleyici bir rapor yazmaya gayret sarf ettik. Uzun ve takvim anlamında oldukça yoğun senenin, beraberinde varlık fiyatlamalarında en az birkaç kez eğilim değişikliğine neden olabileceği görüşüne sıkı sıkı sarıldık. Bu nedenle de yılın tamamı için tek bir yön tahmini ortaya koymanın doğru olmayacağını düşündük.

Enflasyon: Bir ton gürültü, arpa boyu kadar yol….

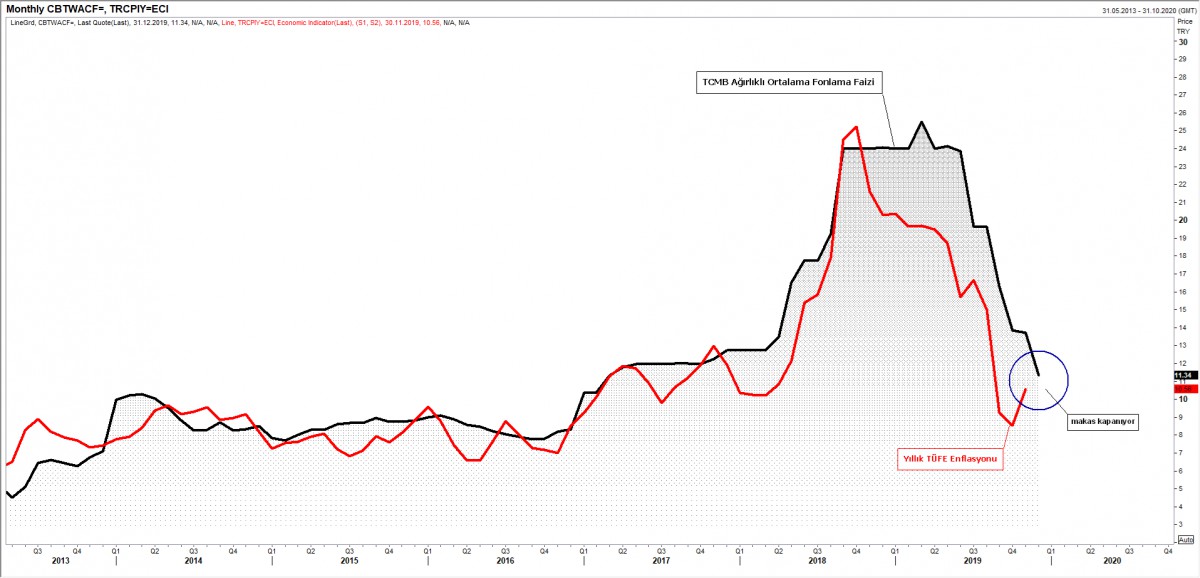

2018 yılında Papaz Brunson şoku ile ivme kazanan TL’deki değer kaybının tetiklediği maliyet şoku, manşet enflasyonu 2003 yılından beri görmeye alışmadığımız seviyelere taşıdı. 2018 yılında yaşanan kur şoku ardından TCMB’nin kademeli ama geç de olsa politika faizini yıl içerisinde 1125 baz puan artışla %12,70 seviyesinden %24,00’e yükseltmesi, yıllık enflasyonun da kademeli olarak %24,52 seviyesinden gevşemesine neden oldu. 2019 yılında, 2018’in negatif baz etkisinin hesaplamadan çıkması ile (hatırlamak gerekirse, Ağustos, Eylül ve Ekim 2018’in 3 aylık toplam enflasyonu %11,27) enflasyon hızla Eylül ve Ekim aylarında tek haneye geriledi. TCMB, yılın son 4 toplantısında, enflasyon görünümünün faiz indirimine izin vermesi ardından, politika faizini 1200 baz puan indirdi. Diğer bir deyişle, geçen sene yaşanan kur şoku ardından %24 seviyesine çıkarılan politika faizi, yarı yarıya düştü (%12). 2017 yılını %11,92 ile kapatan enflasyon, bunca gürültüye rağmen kuvvetle muhtemel 2019 yılını da %11’li seviyelerde tamamlamaya aday görünüyor.

Faizde dibe çok yakınız

Kasım ayı TÜFE enflasyonunun, tek haneli enflasyon döneminin bittiğini ilan etmesi ardından, TCMB’nin de faiz indirim sürecinde sona geldiğini düşünüyoruz. 2019 yılında faizin yönünün aşağı yönlü olmayacağına daha yüksek ihtimal veriyoruz. Aşağıdaki grafikten de görülebileceği üzere, uzun yıllara yayılan ve uzun vadeli bir yatırım aracı olan 10 yıllık devlet tahvili, önemli teknik bir seviyeye kadar geldi. Faizin yönünü, %11-12 bandından yukarı çevireceğini düşünüyoruz. Bu minvalde, kredi alacak bireylerin veya kurumların, sabit faizli ve uzun vadeli krediye yönelmeleri için takvimin oldukça müsait olduğu görülüyor.

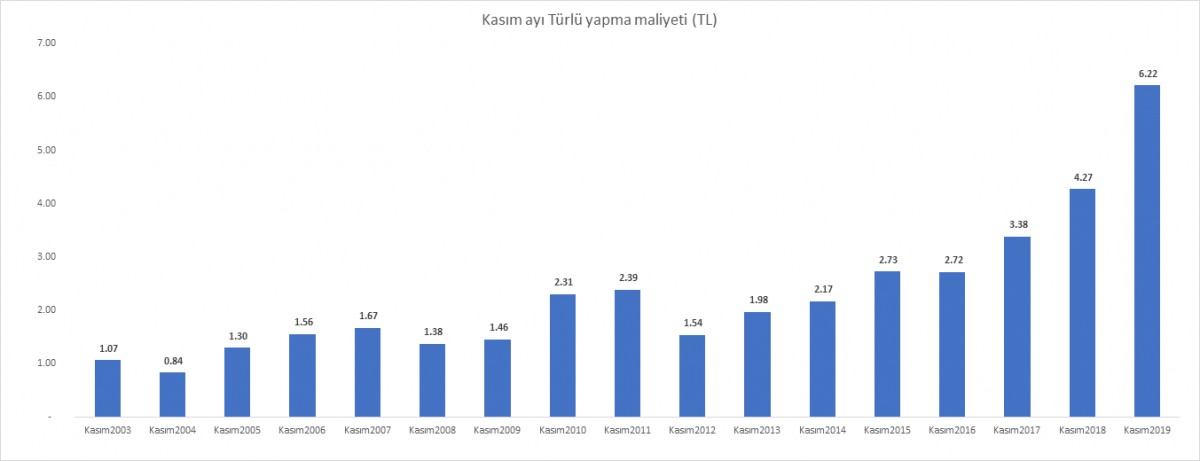

Enflasyon düşüyor, tencereye yansıyan bir şey yok…

Ayşe Teyze’nin enflasyon sepetinde en önemli kalem olan gıda enflasyonu, TÜİK’e göre, Kasım ayında bir önceki senenin aynı ayına göre %8,89 arttı. TÜİK’in açıkladığı madde sepetine göre, tencereye yani mutfağa düşen enflasyonu hesapladığımızda, türlü yapmanın maliyeti (100’er gram: çarliston, domates, taze fasulye, kabak, kuru soğan ve patlıcan)

1 senede %46 ; 5 senede %186 ; 10 senede %327 ; 15 senede ise %643 artmış.

TL’nin alım gücü zayıflıyor

200 TL’nin alım gücü, enflasyon karşısında yıllar içerisinde eriyerek 52 TL’ye kadar geriledi. Bir diğer deyişle, (2019’da yıllık enflasyonun %10,56’da kalacağı varsayımı ile) 2005’den bu yana bakıldığında, son 14 senede enflasyon %382 olurken, fiyatlar da yaklaşık 3,8 kat pahalılaştı. Yani paramızın değeri 3,8 kat azaldı. 2005 yılında 200 TL’nin alım gücü 200 TL iken, 2019 yılında aynı 200 TL’nin alım gücü 52 TL’ye geriledi.

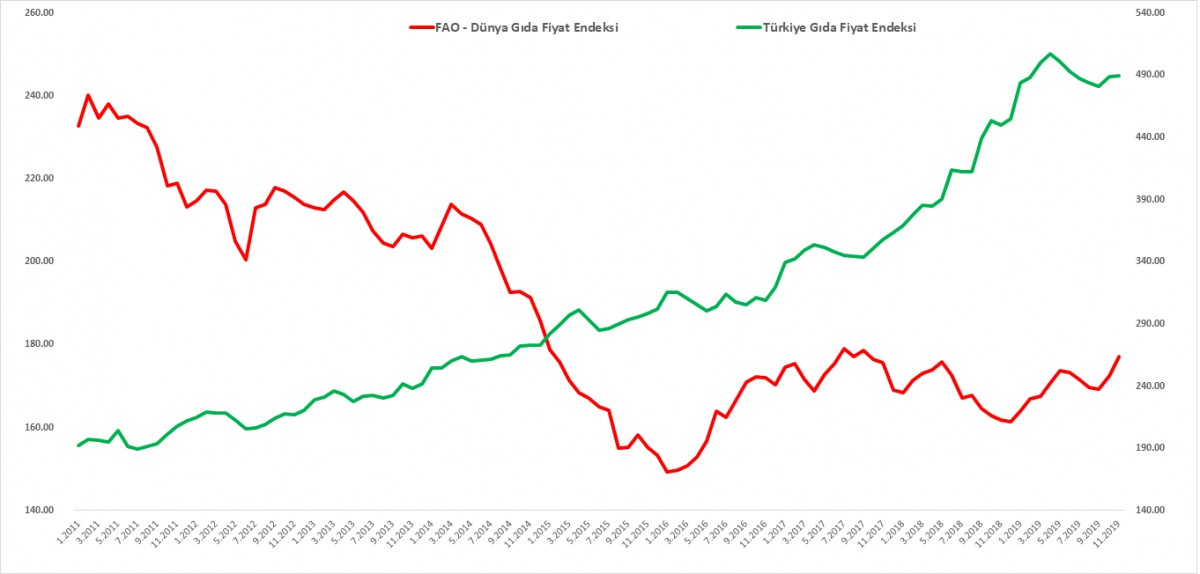

Gıda enflasyonu sadece bize mi özgü?

Birleşmiş Milletler Gıda ve Tarım Örgütü’nün (FAO) açıkladığı dünya gıda fiyat endeksi verilerine göre, dünyada gıda fiyatları 2011 senesine göre kabaca %25 düşerken, söz konusu dönemde, Türkiye’de gıda enflasyonu %150 arttı.

Strateji ne yapmayacağını tercih etmektir…

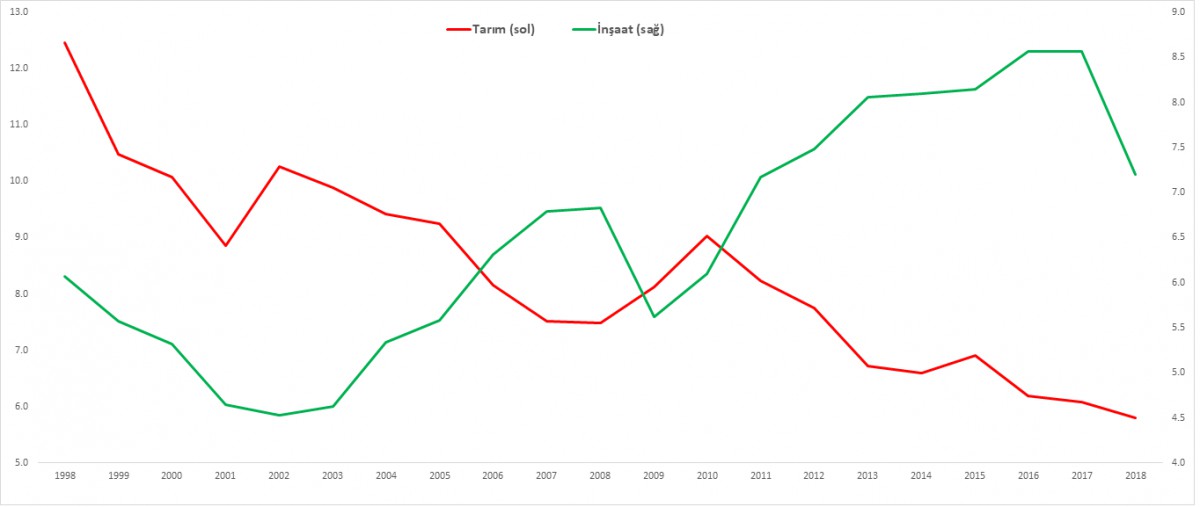

Tarımın ekonomi içindeki payı seneler içerisinde hızla düşerken, inşaatın ise sert bir şekilde yükseldiği açık bir şekilde görülebiliyor. Türkiye’de gıda fiyatlarının dünya gıda fiyatlarından ayrışmasının temelinde yatan ana faktörün ekonomik büyümedeki tercih olduğunu düşünüyoruz.

İnşaat sektörü, ekonominin can damarı…

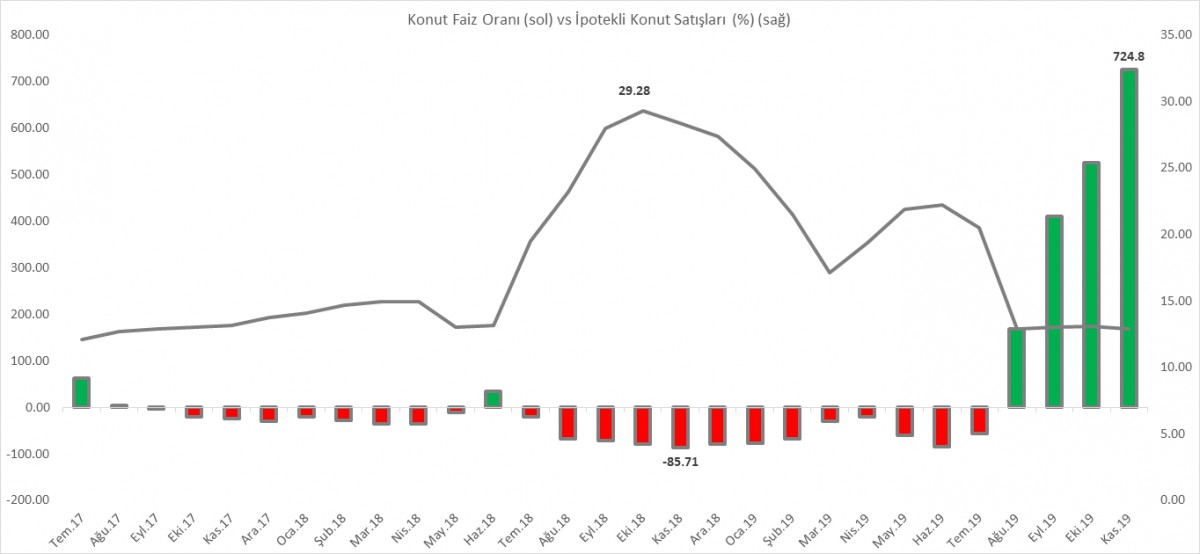

2018 yılının ikinci yarısında yaşanan kur ve faiz şoku, ekonominin belini dayandırdığı inşaat sektöründe ciddi sorun yarattı. Konut kredi faizlerinin Ekim ayında %30’a dayanması ile, bir önceki senenin aynı ayına göre ipotekli konut satışları %85 düştü. TCMB’nin 2019 yılının son 4 toplantısında politika faizini %24’den yarı yarıya düşürmesi ile gerilemeye başlayan kredi faizleri, ertelenmiş talebin de devreye girmesi ile konut satışlarını patlattı. Konut faizlerinin %12’Ii seviyelere gerilemesi ile, ipotekli konut satışlarında yıllık değişim, Kasım verisi ile %725 (bir önceki senenin aynı ayına göre) arttı. Elbette, geçen senenin iç talebinde yaşanan adeta donma sonrasında, baz etkisi ile yükseliş keskin bir hal alsa da, faiz ile konut satışlarının ters korelasyonu çok açık bir şekilde görülüyor.

Otomobil satışları geçmiş performansı arattı

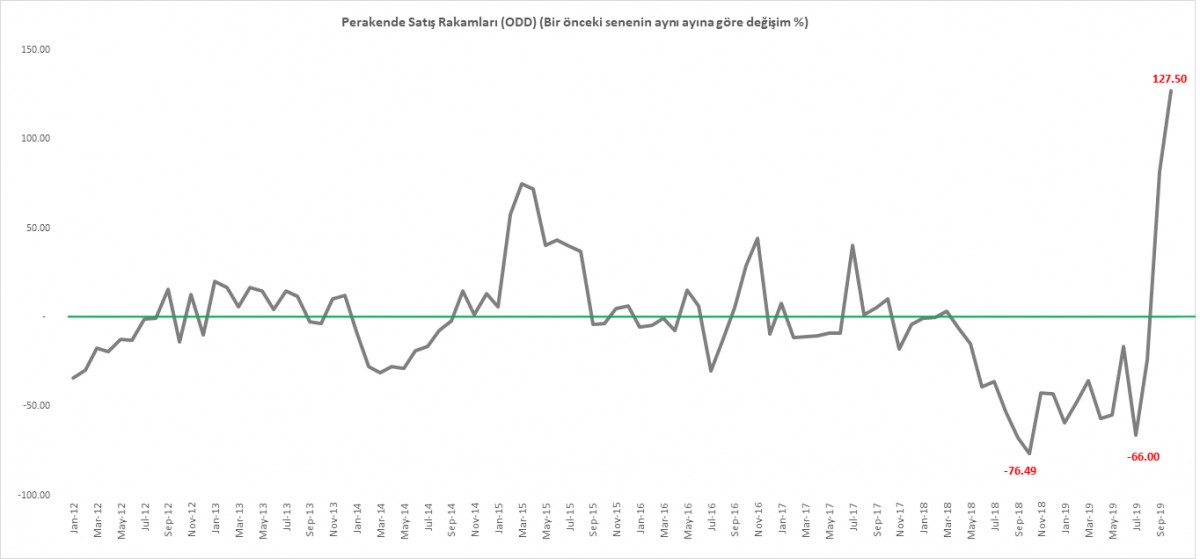

Otomotiv Distribütörleri Derneği (ODD) verilerine göre, tıpkı konut satışlarında olduğu üzere, otomotiv satışları da, 2018 yılından sarkan olumsuz veya daha çok öngörüsüz senede, talebin ertelenmesi ile 2019’un son çeyreğine kadar düşüş eğilimli bir seyir izledi. Taşıt faizlerinin, TCMB’nin faiz indirimi ardından sektörü canlandırması ile, Ekim ayında, bir önceki yılın aynı ayına göre sert bir yükseliş kaydettiğini görüyoruz. 2016 ve 2017 yılının ilk 10 ayında 700binli rakamlara çıkan otomotiv satışlarının, 2018 yılında 485bin ; 2019 yılında ise 330bine gerilediğini not etmek gerekiyor.

Cari denge fazla veriyor. Sevinmeli miyiz?

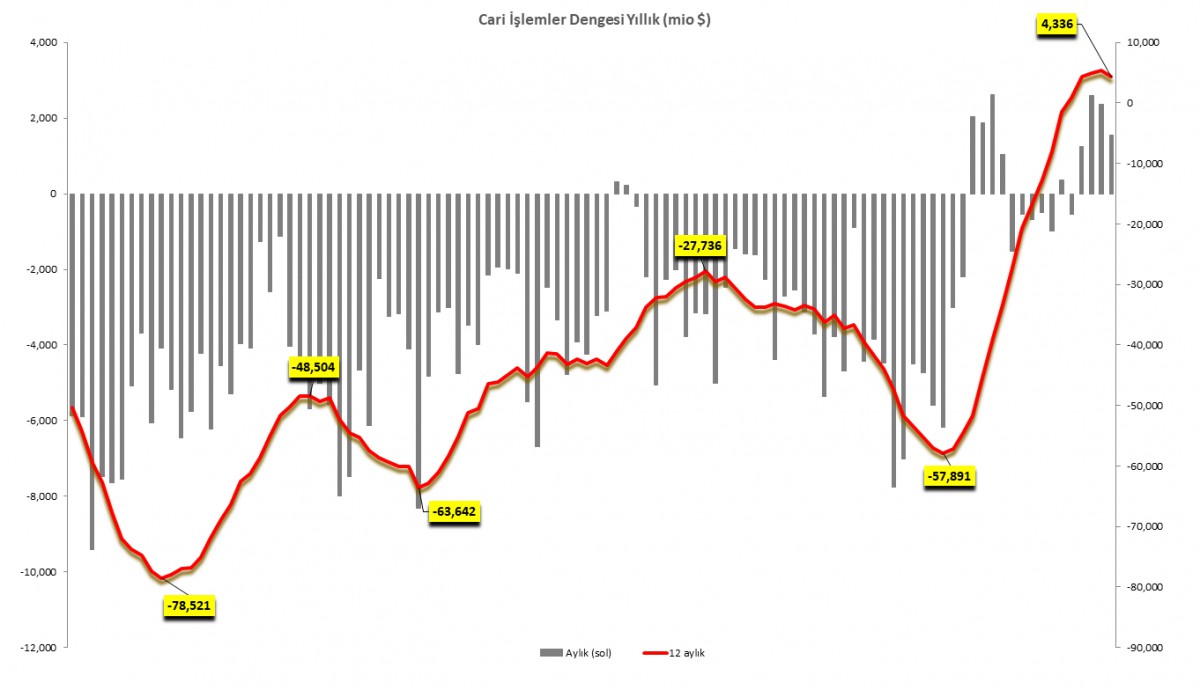

Konut ve otomotiv satışları gibi reel ekonominin nabzını ölçen verilerin de işaret ettiği üzere, iç talep, 2018 yılının ikinci yarısından neredeyse 2019 yılının üçüncü çeyreğine kadar daraldı. Buna ilave olarak, TL’nin ciddi değer kaybının da ithal mal fiyatlarını artırması, cari işlemler dengesinin alıştığımızın aksine açık yerine fazla vermesine neden oldu. 2018 yılının ortalarında 57 milyar doları aşan yıllıklandırılmış cari işlemler açığı, 2019 yılının sonlarında fazlaya döndü. Haliyle, 57 milyar dolar açıktan 5 milyar dolar civarında fazlaya dönülmesi ilk bakışta sevindirici olsa da, yaşanan toparlanmanın ihracat kaynaklı olmadığını açık bir şekilde not etmek gerekiyor. 2019 yılında, yetersiz tasarruf sancısı nedeniyle, Türkiye’nin yeniden sürdürülebilir bir büyüme patikasına dönebilmesi için, cari işlemler dengesi tarafında, finansal istikrarı tehdit etmeyecek ölçüde açık vermesi, sevindirici olarak karşılanacaktır.

Büyümenin öncü göstergesi PMI

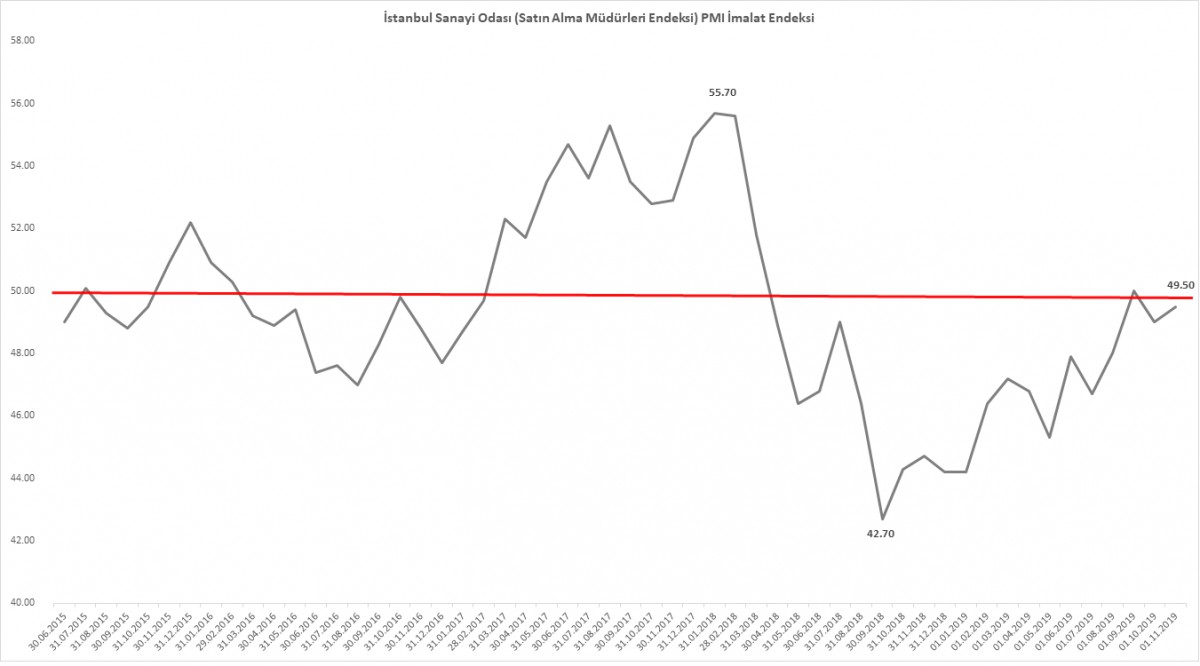

Konut, otomotiv satışları ve beraberinde cari işlemler dengesinin işaret ettiği üzere, Türkiye ekonomisinde son dönemde düzelme emareleri veya “yeniden dengelenme” eğilimi hakim. Milli gelir verileri açıklandığı tarih itibarı ile geçmiş dönemi yansıtması ve bayat bir veri olması nedeniyle, dünyada satın alma müdürleri endeksi (PMI) öncü bir veri olarak takip ediliyor. Türkiye PMI endeksi, her ne kadar büyüme ile daralmanın ayrıştığı kritik eşik değeri olan 50 seviyesinin (kırmızı çizgi) altında 33 aydır yer alsa da, bardağın dolu tarafından bakarsak, Eylül 2018’den beri yavaş da olsa yükseliş eğilimli seyrin devam ettiğini görüyoruz. 2020 senesinde de, baz senaryomuzda büyümenin resmi hedef olan %5’in yarısı kadar olacağını modelliyoruz.

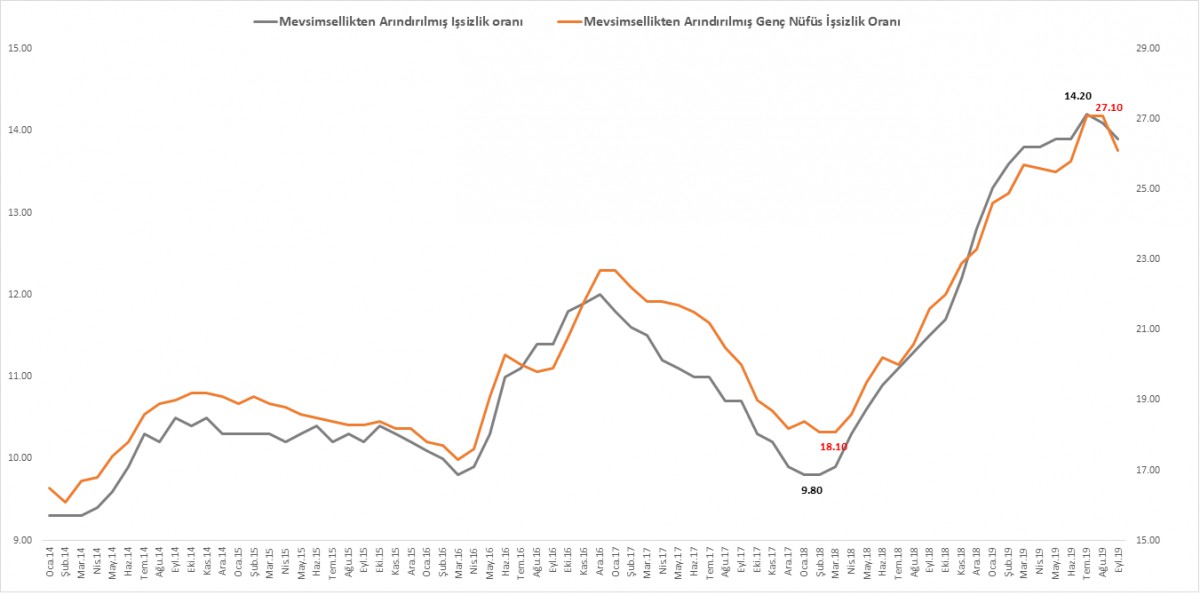

İşsizlik

Açıklanan pek çok makro verinin işaret ettiğinin aksine, işsizlik oranında yükseliş, emek piyasasında işlerin tam da yolunda olmadığına işaret ediyor. TÜİK’in açıkladığı son veriler, her dört gençten birinin işsiz olduğunu gösteriyor. Gelişmekte olan ülkelerin halen daha en büyük sorununun genç nüfus işsizlik olduğunu rahatlıkla söyleyebiliriz. Türkiye’de olduğu üzere, kabaca, Güney Afrika’da her 2 gençten biri, Brezilya’da her 3 üç gençten biri, Rusya’da ise her 5 gençten biri işsiz!

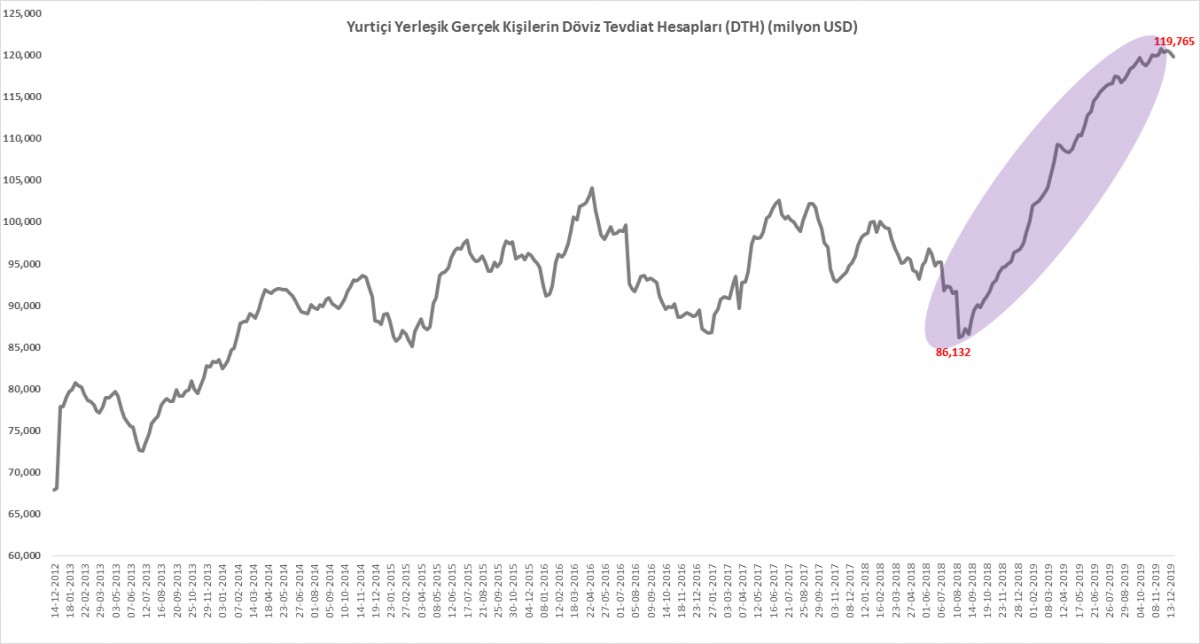

2019’da yurtiçi yerleşikler için güvenli limanın adresi döviz oldu

2018 yılında yaşanan kur ve faiz şoku ile neredeyse %30 seviyesine dayanan TL mevduat faizlerine ragmen, yurtiçi yerleşik gerçek kişiler, %2-3 bandında faizler ile parasını dövizde tutmayı tercih etti. TCMB’nin her hafta Perşembe günü açıkladığı haftalık Para ve Banka İstatistikleri raporuna göre, sistemdeki yabancı para mevduatlar, 2019’da 195 milyar dolar ile tüm zamanların zirvesine yükseldi. Raporun detayına inersek, yurtiçi yerleşik gerçek kişilerin (bireylerin) Döviz Tevdiat Hesabı (DTH) 120 milyar dolar ile rekor kırdı. Sene içerisinde, artan risklere ve enflasyona karşı cazip seviyelere yükselen TL faize rağmen, bireylerin yatırım tercihi döviz oldu. Rakamların dili ile, Ağustos 2018’de 86 milyar olan bireylerin DTH’ı, 2019 Aralık’ta 34 milyar dolar artış ile 120 milyar dolara yükselirken, sene başına nazaran artış ise 23 milyar dolar oldu.

Yabancı Yatırımcı “out” Kamu Otoritesi “in”

Hatırlanacağı üzere, 2018’de yaşanan kur şoku ardından, BDDK, almış olduğu kararlarla swap piyasasına yönelik önlemler almış (Londra piyasasına TL verilmesini sınırlayan) ve bu adımlar sayesinde, Türk mali piyasalarında aşırı dalgalanma durmuştu. Yeni yılın başlarında sakinleyen Türk mali piyasaları, TCMB’nin döviz rezervlerine yönelik soru işaretlerinin İngiliz Financial Times gazetesinin manşetini süslemesi ve devamında Mart yerel seçimleri öncesinde artan belirsizlikler / seçimin iptali ile yerini yeniden finansal piyasalar açısından kırılganlığa terk etti. Söz konusu dönemde, USD/TRY kurunun sert bir şekilde 5,27 seviyesinden 6,25’e yükselmesi ile BDDK yeniden sahneye çıktı.

BDDK, tıpkı 2018 Ağustos ayında olduğu üzere, 2019 Mart yerel seçimler öncesinde de swap piyasasına yönelik adımlar atarak gecelik swap faizlerinin binli seviyelere yükselmesine neden oldu. Piyasa işleyişine sınırlama getiren bu adımlar piyasa oyuncuları nezdinde hoş karşılanmasa da, döviz piyasasında var olan dalgalanmayı durdurdu. Atılan adımın başarılı olması, kamu otoritelerinin cesaretlenmesine, yabancı yatırımcının ise küskün kalmasına neden olurken, USD/TRY kuru yılın ikinci yarısını 5,50 – 5,95 bandına sıkışarak tamamladı.

Türk Lirası, yatırımcısına reel bir getiri sunamıyor

TCMB’nin politika faizini yarı yarıya düşürmesi ile, yılın son günlerinde, bankaların da kredi faizlerini düşürebilmek adına, kaynak tarafında faizi (mevduat) %10 civarına kadar çektiğini görüyoruz. Diğer bir taraftan, son açıklanan enflasyon verisi yıllık enflasyonun yeniden çift hanelere geri döndüğünü gösteriyor. Böyle bir ortamda, yatırımcısına reel bir getiri sunamayan Türk Lirası, içerde devam eden dolarizasyon sürecini (ters para ikamesi) 2020 yılında da devam ettirebilir.

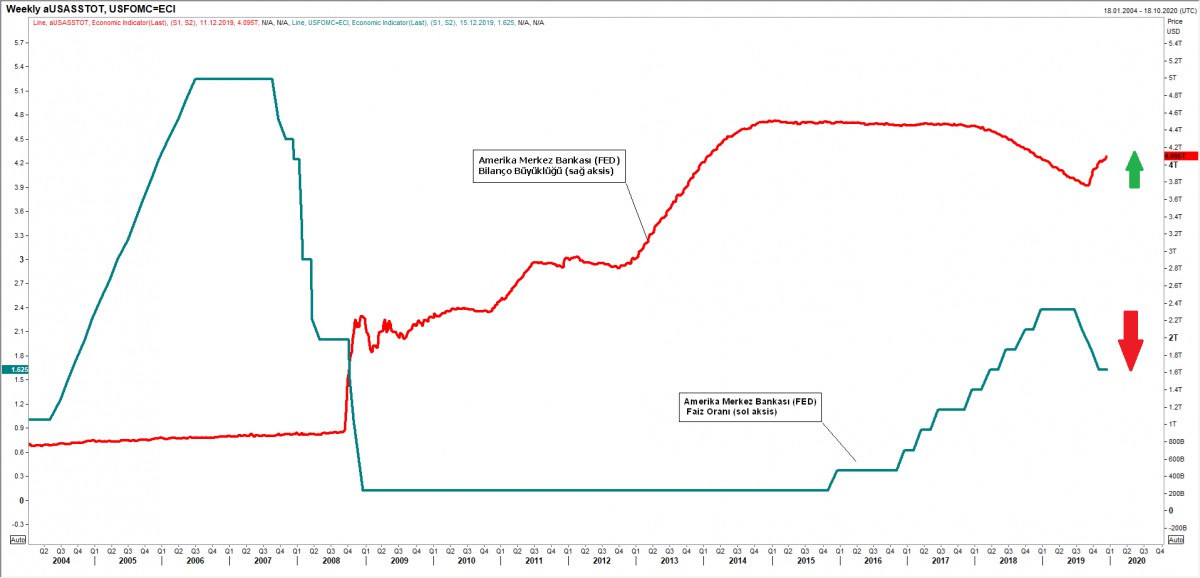

Sene başı “bu FED başka FED” dediler. Bildiğimiz “darphane” çıktı

Seneye 3-4 faiz artışı öngörüsü ile başlayan piyasalar, FED’den yılın ikinci yarısında peş peşe 3 faiz indirimi gördü (mavi renk). FED, özellikle siyasi otoritenin her yerde baskın olduğunu teyit eder gibi, faiz indirimi ile kalmayıp, bilanço daraltma operasyonunu da bitirerek piyasa para sürmeye devam etti (kırmızı renk).

FED para musluklarını açarken, sıcak para Türkiye’ye uğramadı

2019 yılın ilk yarısında politika faizini sabit tutan FED, bilanço daraltma operasyonu ile paranın evine dönmesine neden oldu. Lakin, yukardaki grafikten de görülebileceği üzere, hava yılın ikinci yarısında aniden değişti. ABD-Çin ticaret savaşının adeta hegemonya savaşına dönmesi, dünya ticaretini vurdu. FED, herkesi şaşırtarak faizleri indirip bilanço genişlemesine 2019’un ikinci yarısında geri dönerken, bollaşan para ve artan risk iştahına rağmen, para uğrak yeri olan Türkiye’yi hatırlayamadı. TCMB’nin her hafta açıkladığı haftalık Menkul Kıymet İstatistikleri Raporuna göre, Türkiye’den 2019 yılında çıkan para kabaca 2,7 milyar dolar oldu. Ağırlıklı olarak yabancılar tahvil piyasasından çıkarken, alımlar dönem dönem borsa cephesinde hissedildi.

Yabancı nezdinde Türkiye riski Rusya’nın altı katı!

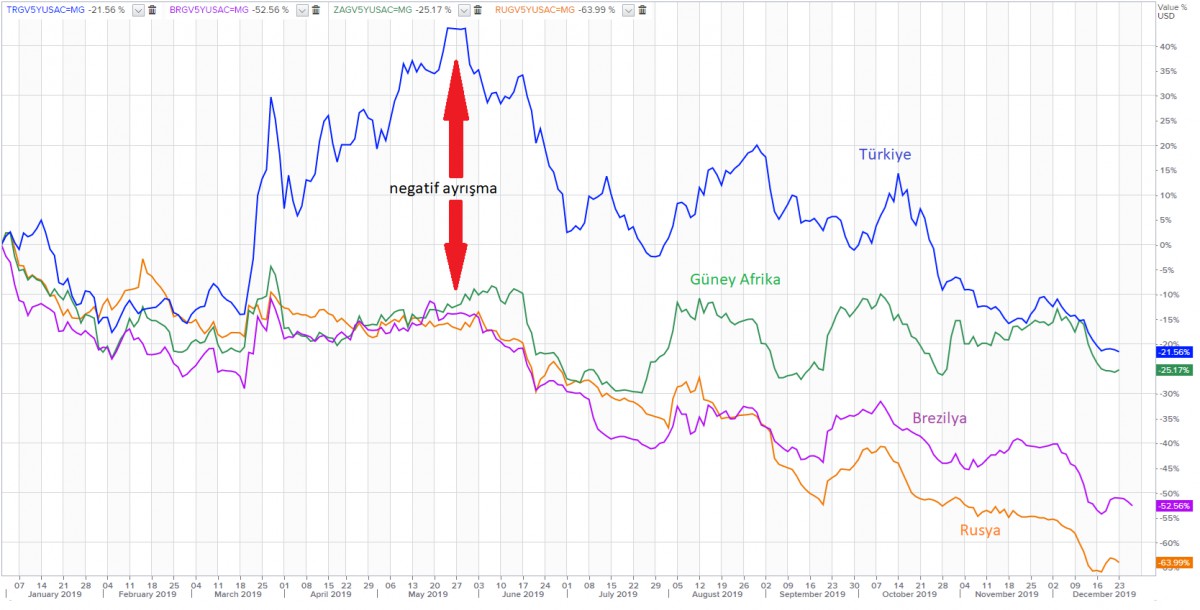

Sene içerisinde, ABD-Türkiye ilişkilerinin sisli bir havada ilerlemesi, akabinde İstanbul yerel seçimlerinin iptali ile yeniden artan siyasi riskler, Türkiye’nin yabancı nezdinde riskinin yeniden artmasına neden oldu. 5 yıl vadeli Türkiye risk göstergesi, CDS primi 500 seviyesinin üzerine yükseldi. Aşağıdaki karşılaştırmalı CDS grafiğinden de görülebileceği üzere, bir zamanlar yan kulvarımızda koşan Brezilya, Güney Afrika ve Rusya’dan sene içerisinde oldukça negatif ayrışan Türk mali piyasaları, beraberinde ikincil piyasa faizlerinin de yükselmesine neden oldu. Riskin artması ile Mayıs ayında %25 seviyesini aşan 2 yıl vadeli gösterge devlet tahvili, enflasyonun gerilemeye başlaması, FED ve ECB’den gelen destek ve nihayetinde ABD – Türkiye ilişkilerinde korkulan derece bir aşınma gerçekleşmemesi, hem CDS primlerini hem de faizi yarı yarıya düşürdü. Ankara – Washington hattında gerilim dönem dönem Rusya’dan alınan S-400 füzeleri nedeniyle yüksek seyretse de, Sn. Cumhurbaşkanı Erdoğan ile ABD Başkanı Trump’ın ikili dostluğu, ilişkilerde aşınmayı yıl boyunca bir yere kadar idare edebildi.

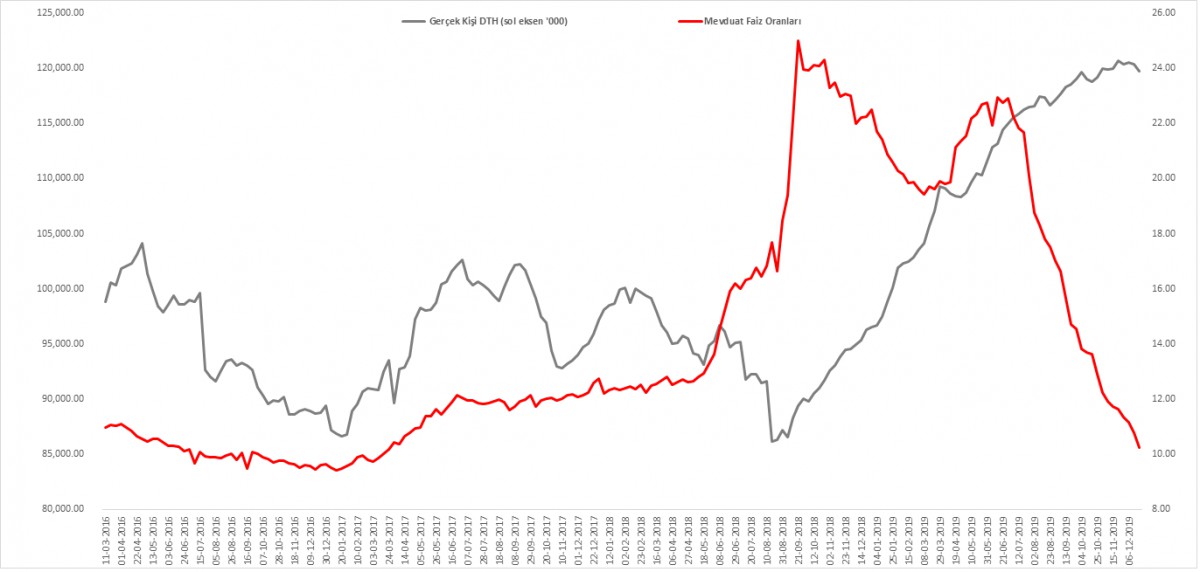

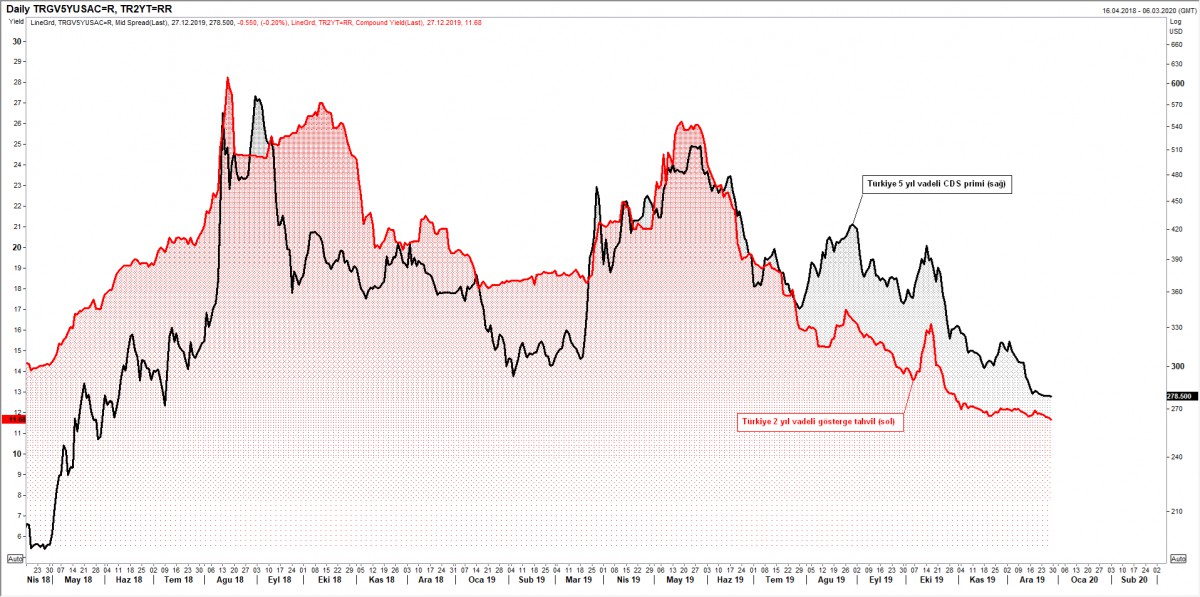

Risk primi ve enflasyon sebep, faiz ise sonuçtur

Enflasyonun büyük ölçüde baz etkisi ile de olsa gerilemesi, öte yandan CDS priminin aşırı seviyelerden normalleşmesi (yukardaki grafikten de görüleceği üzere riskin azalması) ile faiz de yönünü aşağıya çevirdi. Aşağıdaki grafikten de görülebileceği üzere, enflasyon ve risk primi sebep, faiz ise sonuçtur.

Döviz piyasası: Rus Rublesi ligin tepesinde, Türk Lirası ise dibinde yer aldı

2018 yılının Ağustos ayında 7,24 seviyesine kadar tırmanan USD/TRY kuru, akabinde TCMB’nin dizginleri eline alması, soğuyan ekonomi ile düşen döviz talebi ve aşırı seviyelerden başlayan tepki alımları ile 2019 yılının başlarında 5,1 seviyesine kadar geriledi. Akabinde, yıl içerisinde ABD-Türkiye ilişkilerinin alıştığımızın aksine devamlı sorgulanır bir zeminde ilerlemesi, Başkan Trump’ın dengeleyici rolüne rağmen ABD Senatosu’nun yaptırım tehdidi, Türk mali piyasalarının üzerinde adeta Demokles’in kılıcı gibi sallandı. Gelişmekte olan ülke para birimlerinin dönem dönem artan risk iştahı ile satın alınmasına rağmen, Türk Lirası, sene içerisinde istenilen performansı bir türlü sergileyemedi.

Gelişmekte olan ülke para birimleri arasında, uzun yıllardır temerrüt problemleri ile boğuşan ve karşılaştırma yapmak istemediğimiz Arjantin’i görmezden gelirsek, Türk Lirası seneyi %11 civarında değer kaybı ile, negatif ayrışarak, tabir caizse 24 takımlı ligi 23. sırada tamamladı. Yılın en iyi performans gösteren gelişmekte olan ülke para birimlerinin başında ise Rus Rublesi’nin yer aldığını not edelim. Yılın neredeyse ilk sekiz ayında faizi hiç değiştirmeyerek %24 seviyesinde tutan TCMB’ye rağmen, Türk Lirası’nın değer kazanamamasının arkasında yatan en büyük nedenin, ABD Türkiye ilişkilerinde yaşanan belirsizlik olduğunu söylemek herhalde pek de yanıltıcı olmayacaktır.

Değerli metaller 2019’da ışıldadı

2019 yılı için kaleme aldığımız yıllık değerlendirme raporumuzda, 2019 senesinde altının ışıldayacağını beklediğimizi paylaşmıştık. Her ne kadar altın beklentimize karşılık verse de, son senelerde olduğu üzere, sanayideki kullanımı artan Paladyum, hızlı şeritte seyretmeye devam etti. 2015 yılının başında fiyatı 500 dolar civarında olan Paladyum, fiyatını 4’e katlarken, sene içerisinde 1,500 usd/ons seviyesini bir kaç kez zorlayan altın, yeni bir zirve yapamadı. 2019 yılında dolar karşısında %50’den fazla değer kazanan Paladyum, %15 değer kazanan altını sollarken, gümüş %10 , platin ise %17 değer kazandı. Yeni yılda, altına yönelik ciddi bir beklentimiz bulunmuyor. Hatta, teknik bir bakış açısı ile, bir miktar gerilemeye de imkan tanıyoruz. Her ne kadar altının dolar bazında büyük çaplı bir hareket yapmasını beklemesek de, TL’nin zayıf seyredebileceği öngörümüzden hareketle, 2020 yılında gram altının ölçülü bir şekilde portföylere eklenebileceğini düşünüyoruz.

Bitcoin sahalara geri dönecek mi?

2017 yılına damgasını vuran ve neredeyse 20,000 dolar seviyesine dayanan Bitcoin, 2018 yılında, %84 değer kaybı ile 3,100 dolar seviyesine gerileyerek adeta dip yaptı. Büyük bir hayal kırıklığı yaratan ve kalabalıkların çılgınlığına dönen alım isteğinin sönmesi ile biraz geri planda kalan kripto paralar ve özelinde Bitcoin’in, 2020 senesinde iyi bir sene geçirebileceğini düşünüyoruz. Arkasında yatan teknolojisi ile ilerleyen yıllarda fiat paralara ve dolar sistemine baş kaldıracağına neredeyse tüm kalbimle inandığım kripto paraları ve blokzincir teknolojisini yakından takip etmeye devam edeceğiz. Unutmamak gerekir ki, dünün yöntemleriyle bugünü yönetenler yarın olmayacaklardır. Bir zamanlar herkesin kullandığı Nokia telefon da, Kodak fotoğraf makinesi de bugün neredeyse piyasa paylarını rakiplerine kaptırma nedenlerini iyi düşünmek gerekiyor. 2019’da 14,000 dolar seviyesini yılın ortasında test eden Bitcoin’in, 6,000 dolar seviyelerine kadar geri çekilebileceği ve devamında 2020 senesinde yönünün yukarı olacağını düşünüyoruz.

Petrol

Dünyadaki her sekiz varil petrolün birinin üretiminden sorumlu, yüzlerce rafineriye sahip enerji devi, 2019’da halka arz oldu. 1,1 trilyon dolar ile dünyanın en değerli şirketi olan ve Apple’ı geride bırakan Aramco, 1,7 trilyon dolar piyasa değerine ulaştı. 2018 yılının büyük bir kısmını düşüş eğilimi ile tamamlayan kuzey denizi petrolü Brent, 2019 senesinin her iki yarısında da farklı bir performans sergiledi. Teknik grafikler, Brent petrolde son 2 çeyrekte yaşanan yükseliş ardından, 2020 senesinde petrolün yönünü aşağıya çevireceğine işaret ediyor. 70 dolar / varil seviyesi üzerinden, petrolü satmak için zemin yoklayacağız.

2019 hisse senetlerinin yılı oldu. 2020 olmayabilir…

Hisse senetleri piyasası 2019 yılını takdire şayan bir performansla tamamlamadı. Bloomberg’in takip ettiği hisse senedi endekslerinin %75’i yılı artıda tamamlarken, 30 endeksin artış hızı %20’nin üzerinde gerçekleşti. MSCI dünya hisse senedi endeksi yaklaşık %25 artarak zirve yaptı. Yunanistan borsası %50’ye yakın getiri ile ligin ilk sırasına oturdu. Rusya para birimi Ruble’nin performansı, ülkenin borsasını %45 artışla ikinci sıraya yükseltti. Arjantin borsası, ABD cephesinde ise teknoloji hisselerinin ağırlıklı olarak işlem gördüğü Nasdaq, Çin borsası Şangay ve Borsa İstanbul’un lokomotif endeksi bankacılık hisselerinin ağırlıklı işlem gördüğü XBANK seneyi %35-%40 bandında değer kazanıcı ile tamamlıyor. En zayıf performansı ise, Brexit belirsizliğinin gölgesinde İngiltere borsası, İspanya ve Kore borsasının kaydettiğini not edelim.

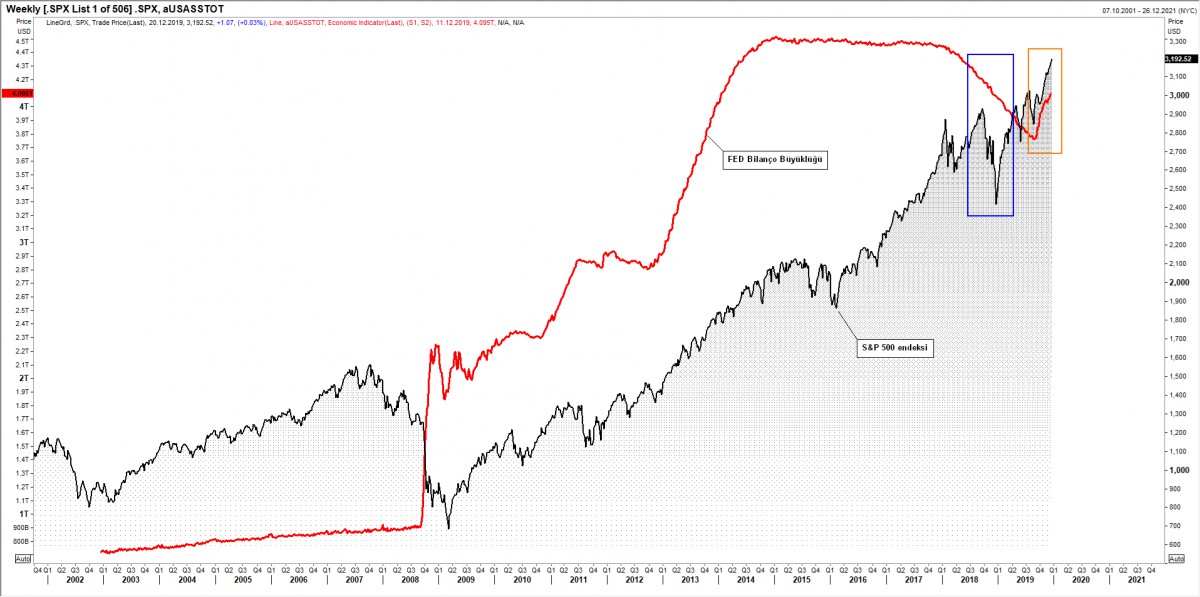

Aşağıdaki grafikten de görülebileceği üzere, piyasaların kılavuzu konumunda olan ABD borsası S&P’nin gelmiş olduğu seviyeleri açıkçası biraz da ürkütücü bulduğumuzu söylemek gerekiyor. Adeta, 2008’den beri, morfin bağımlısı gibi, devamlı ucuz para ve faiz indiriminden beslenen piyasalar, FED’in 2019’da beklentilerin aksine faiz indirmesi ve para musluklarını açması ile yükseldikçe yükseliyor. Bu sonu gelmeyen yükselişin bir noktada bitmesi gerektiğini şiddetle savunmaya devam ediyoruz. Aşağıdaki grafikten de açık bir şekilde görülebileceği üzere, FED’in parasal muslukları 2008 krizi ardından açması ile S&P500 adeta uzaya yürümüş. Faizin %1-2 bandında olduğunu bir ortamda, FED’in piyasalara para saçması ile S&P500 son 10 senede nerdeyse %400 değer kazanmış. Korelasyonun korkutucu olduğunu söylemek gerekiyor!

Grafiğin son kısmında ise ilginç detaylar görülebilir. Mesela mavi dikdörtgen alana bakalım. FED’in para musluğunu kısması ve faiz artırmaya başlaması ardından S&P düşmeye başlarken, Başkan Trump’ın faiz indirim ve likidite talebine boyun eğen FED (turuncu dikdörtgen) piyasalarda parti havasının devam etmesine neden oldu. Borsaların kaydettiği performansın, reel ekonominin çok ötesinde olduğunu ve piyasalardaki son 10 yılın en iyi santraforunun Merkez Bankaları olduğunu söylemek pek de yanlış olmayacaktır.

2020’de sihirli küre hangi para birimlerini gösteriyor?

Temel anlamda, para politikalarının belirleyici olabileceğini ve faiz kararları, tahvil alımları gibi pek çok konuyu konuşmak isterdik. Lakin, temel analiz yerine, beklentilerimiz kısmında biraz daha fazla teknik analize yer vereceğiz.

Türk Lirası Sepet Kur (½ USD/TRY + ½ EUR/TRY)

2018 yılında hatıralara kazınan kur şoku ardından geçen neredeyse 1 senelik zaman diliminde, yukardan gelen düşen trend çizgisi (kırmızı) ile aşağıdan gelen yeşil destek veya yükseliş trend çizgisi arasında sıkışan Türk Lirası’nın sepet değeri, uzun süren sıkışmasına Ekim ayında son verdi. Teknik bir bakış açısı ile, TL’nin sepete karşı değer kaybetmeye devam edebileceğini düşünüyoruz.

USD/TRY

Eğer sayımımız doğru ise, USD/TRY cephesinde yükseliş yönlü beklentimiz iki 2 farklı senaryo üzerine kurulu. Pembe senaryoda kurun 6,30-6,40 aralığına ; yeşil senaryoda ise 6,55-6,70 aralığına doğru ilerlemesini bekliyoruz.

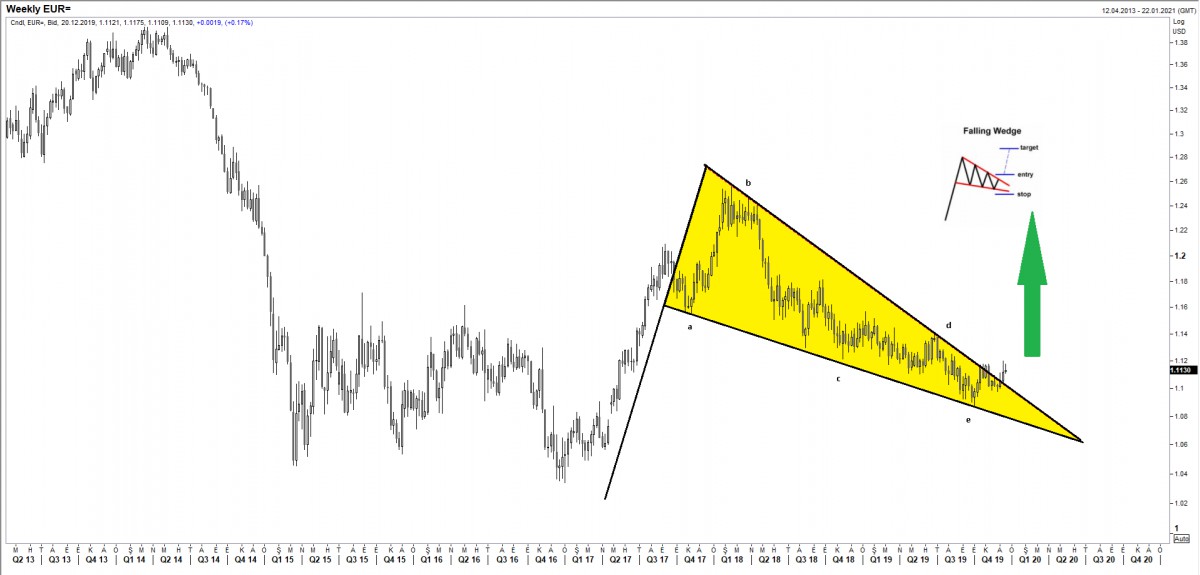

EUR/USD

Belki, okuyucularımıza biraz şaşırtıcı gelebilecek ama, yatırım araçları sıralamasında ilk sıraya favori enstrümanımız olarak EUR/USD’yi yazıyoruz. EUR’da düşen kama formasyonunun işaret ettiği üzere, 2017’den bu yana devam eden düşüş yukarı yönlü aşıldı.

Temel tarafta ise, bu yılın Eylül ayına kadar küresel anlamda değer kazanan dolar endeksi, FED’in yılın üçüncü çeyreğinde bilanço genişlemesine başlaması ardından yükseliş eğilimini durdurdu. FED’in parasal desteğe ABD seçimleri öncesinde, özellikle de yılın ikinci çeyreğinde devam edeceği beklentisi, ABD Doların’da hali hazırda devam eden zayıf duruşun devam edeceğini düşündürüyor. Sene ortasında 30 yıllık Alman tahvil getirisinin eksi faize geçmesi ardından yatırımcıların hareketi abarttığını anlayıp normalleşmesi, 2020 yılında da devam edebilir. Avrupa Merkez Bankası’nın uzun yıllardır devam eden ultra gevşek para politikası duruşunu bir nebze de olsa normalleştireceği beklentimiz, EUR leyhine olumlu tonumuzun arkasında yatan ana etkeni oluşturuyor.

Elliott dalga sayımımıza göre, uzun aylara yayılabilecek bir şekilde EUR/USD paritesinde yükseliş öngörüyoruz. Eğer sayımımız doğru ise, formasyonun ilk hedefinin 1,15’li seviyeler olacağı, akabinde 1,11’li seviyelere doğru düzeltme hareketi ardından 1,20’nin hedef sahasına gireceğini düşünüyoruz. Bu kadar çok kepçenin kazanda döndüğü bir ortamda, yön tayin etmenin seviye vermekten daha akıllıca bir yatırım davranışı olacağının altını çizmek istiyoruz.

EUR/TRY

EUR/USD paritesinde beklediğimiz yükseliş ve TL’nin göreceli olarak zayıf bir seyir izleyebileceği beklentimizden hareketle, ikinci sıraya EUR/TRY yazıyoruz. Aylık teknik grafikten de görülebileceği üzere (geniş açı bakış), yeşil renkli yükseliş trend çizgisi son 1 senedir çok iyi çalışmış. Bu bağlamda, yeşil çizginin aşağı yönlü geçilmesi durumunda stop loss (zar kes) çalıştırarak, uzun pozisyon kovalamak için fırsat yoklayacağız.

Eğer sayımımız doğru ise, EUR/TRY cephesinde yükseliş yönlü beklentimizin psikolojik 8 seviyesinin ötesine kadar gitme potansiyeli taşıdığını düşünüyoruz.

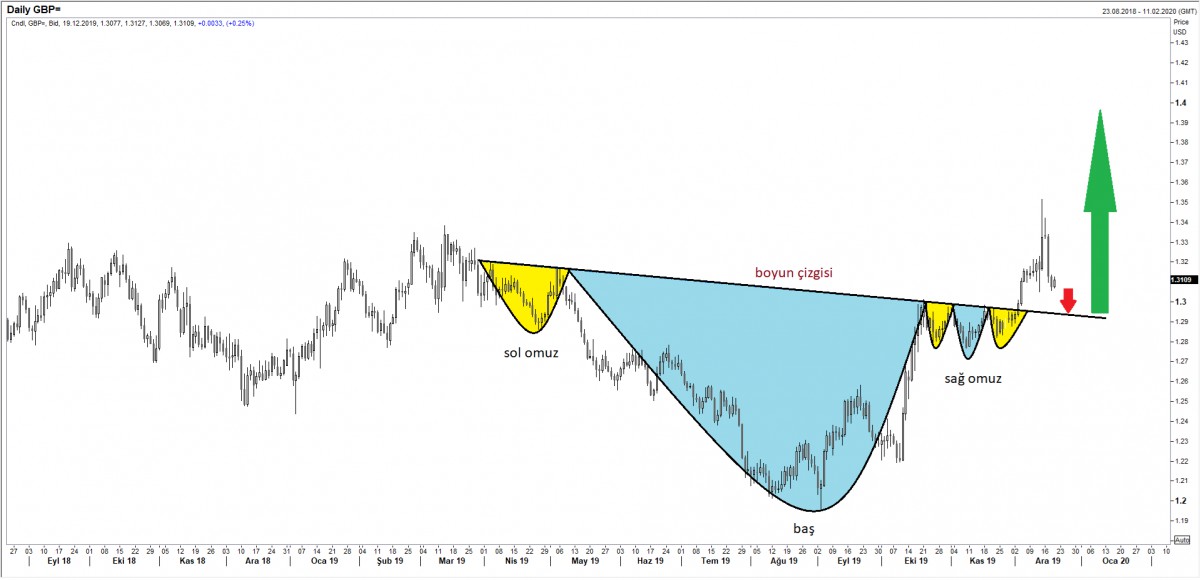

GBP/USD

Kraliçe II. Elizabeth 93 yaşına girerken, üzerinde güneş batmayan imparatorluğun başına, Brexit adeta kabus gibi çöktü. Brexit, yarattığı siyasi türbülans ile siyaset sahnesinden pek çok ismi (David Cameron, Theresa May ve pek çok bakan istifa ederken) silip götürürken, sterlin, dolar karşısında tam olarak 2019’da beklentimizi karşılayamadı. Her şeye rağmen, Brexit prangalarından yakında kurtulmasını beklediğimiz Sterlin’in dolar karşısında 2020 yılında yükseleceğini öngörüyoruz. Teknik bir yaklaşım ile, 12 Aralık seçimlerinde, Konservatiflerin 1987’den beri elde ettikleri başarı ardından 1,35’e kükreyen GBP/USD paritesi, düzeltme hareketini 1,29-1,30 seviyelerinde tamamlayarak yoluna devam edeceğini öngörüyoruz.

Sterlin açısından 1,40 seviyesi sadece bir rakam…

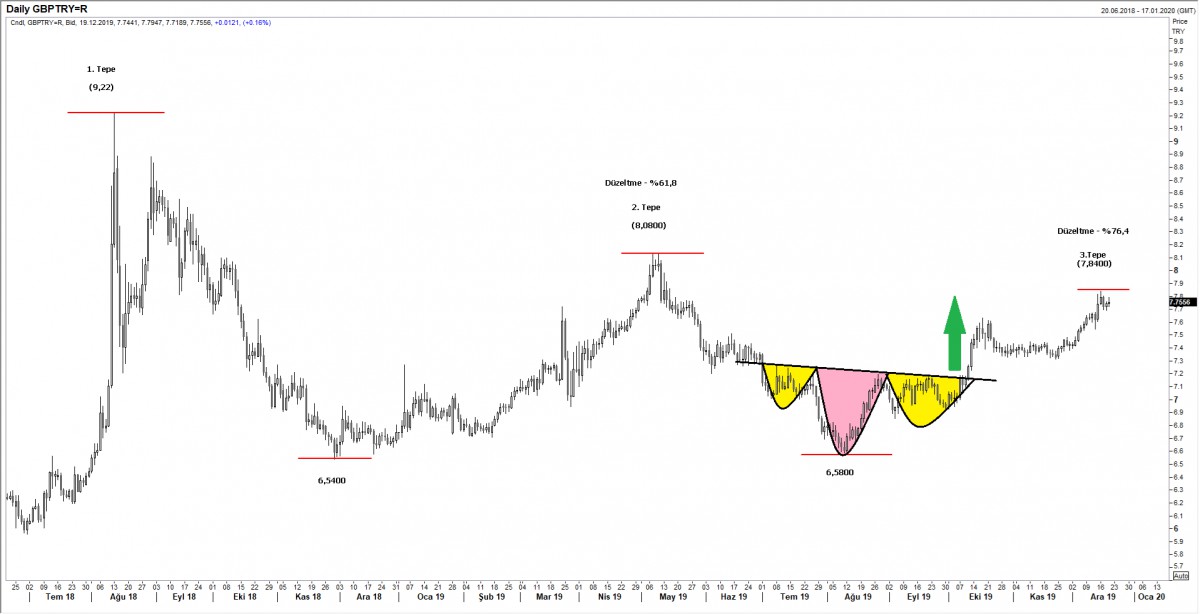

GBP/TRY

Üzerinde güneş batmayan imparatorluğun başına çöken Brexit kabusu ile GBP/TRY cephesi de sene içerisinde dalgalı bir seyir izledi. Teknik görüntü, Ağustos 2018 patlaması ardından, Sterlin’in alçalan tepeler ile yoluna belirsiz bir şekilde devam ettiğini gösteriyor. Her ne kadar teknik anlamda seviye olarak hedef belirleyemesek de, hem GBP/USD hem de USD/TRY kurunda yükseliş beklediğimiz için, GBP/TRY açısından da olumlu bir tonumuz var. Teknik manada, 7,84 seviyesinin geçilmesi ile oyuna dahil olacağız.

Beklentiler…

Koli bandıyla duvara yapıştırılmış bir muzdan oluşan sanat eserinin ABD’de 120 bin dolara alıcı bulduğu bir yılda, 2020’nin nelere gebe olacağını aşağıda sıralamaya çalışacağız. Bin sene de okusam “ne biliyorsun?” deseler, “haddimi biliyorum” derim. Görüşlerimizi, bu minvalde sunmaya çalışacağız. Bu kadar karanlık bir gökyüzünün fırtınasınız açılmayacağı görüşümüzü korusak da, havalimanının pistini zor şartlarda bulmaya çalışan bir pilot gibi konulara özenle ve basit bir dil kullanarak yaklaşmaya çalışacağız.

2020 yılında Türkiye ekonomisini ve diplomasisine yoracak en önemli satır başının yine ABD yaptırım konusu olacağını düşünüyoruz. ABD yaptırımları kadar, ABD’de devam eden ve ABD’nin İran yaptırımlarını delmekle suçlanan Halkbank davası da piyasaların merceği altında olacaktır. Uzun bir süredir, NATO nezdinde kabul görmeyen Rus menşeili S-400 bataryalarının alınması nedeniyle ABD Senatosu’nun Ankara’yı cezalandırma isteği ve beraberinde Orta Doğu’da bitmek bilmeyen kargaşanın olumlu ve olumsuz yansımalarını takip edeceğiz.

Peşinen söylemeliyiz ki, diplomaside 2+2 dört etmese de, Türkiye açısından, 2020 yılının, NATO ile yola devam mı tamam mı noktasında karar yılı olmaya aday olduğunu düşünüyoruz. ABD ile sonu gelmeyen bir gerilimin Türk mali piyasalarına yarardan çok zarar getireceğini geçen 2 senelik zaman diliminde açık bir şekilde tecrübe ettik. ABD Senatosu tarafından kabul edilen Ermeni Soykırımı tasarısını sert bir dille eleştiren Ankara, İncirlik Üssünü kapatabileceği yönünde misilleme yapabileceğini söylerken, öte yandan da ikinci bir S-400 bataryası satın alımının yakın olunduğunu da okuyoruz. Yaptırım tehdidi, Türk mali piyasalarında hafızalarda halen daha sıcak bir yer tutan Ağustos 2018’i yeniden bizlere hatırlatıp, kur ve faiz konusunda yorum yaparken dikkatli olmamız gerektiğini söylüyor. Öte yandan, yıl sonu nedeniyle piyasalarda var olan rehavet ve işlemcilerin yeni bir işleme soyunmama isteği ile piyasalarda var olan rehavetin uzun soluklu olmayacağını düşünüyoruz.

Türk mali piyasalarında, borsanın makul, Türk Lirası faizlerin düşük, kur ithalat / ihracat açısından ele alındığında dengeye yakın olduğun görüşüne sıkı sıkı sarılsak da, analizlerimize siyasi risk primini de ilave ederek büyük resmi görmeye çalışacağız.

Barış Pınarı Harekatı’nın Suriye’de mevcut sorunlara tam anlamıyla bir çözüm getirmediği gibi, Suriyelilerinin evlerine dönmesi amacıyla kurulacak Güvenli Bölge’nin terör saldırılarından korunması ve mültecilerin iskan masrafının ödenmesi noktasında uluslararası arenada henüz bir konsensüs sağlanamadı. İran ve Irak’ta başlayan sosyal ayaklanmanın Orta Doğu’nun cehresini nasıl değiştirmeye gebe olduğunu kestiremiyoruz. Türkiye – Libya deniz sınırları anlaşması AB nezdinde kabul görmedi. Libya’nın meşru hükümetini devirmeye çalışan ve arkasına süper güçleri de alan General Hafter’in 2020’de kilit bir rol oynayacağı aşikar. Öte yandan Akdeniz’de de KKTC ekseninde suların sıcak kalmaya devam edeceğini düşünüyoruz.

Türkiye ekonomisini 2020 yılında zorlu bir süreç bekliyor. Dış politikada risk primi yüksek seyredebilir. Türkiye’nin yabancı indinden risklerini gösteren 5 yıl vadeli CDS primleri, Ağustos 2018 zirvesine göre bakıldığında, bu raporu yazdığımız yılın son günlerinde, yarı yarıya düşmesinin kalıcı olamayabileceğinden endişe ediyoruz. Türk Lirası’nın, yeni yılda, içerde devam eden dolarizasyon süreci, TCMB’nin agresif faiz indirimi ile sıfırlanan hatta negatife geçen reel getirisi ile değer kaybedeceğini, asıl değer kaybının ise EUR’ya karşı yaşanabileceğini öngörüyoruz. Faiz indirim cephesinde, apartmanın asansörü misali, zemin kata gelmeye çok yakın olduğumuzu düşünüyoruz. TCMB’nin 1 hafta vadeli repo faizini (politika faizi) %12 seviyesinden %10’a kadar çekebileceği ihtimalini göz ardı etmiyoruz. Türk Lirası kredi ihtiyaçlarının sabit faizli ve uzun vadeli bir şekilde yeni yıl arifesinde giderilmesi, akıllıca bir finansal yatırım davranışı olacaktır.

Yılın son günlerinde, Kanal İstanbul projesi yeniden gündemin odağına oturdu. Şu aşamada, Kanal İstanbul’un çevreye verebileceği zarar (hafriyat) ve devamında ekonomik anlamda fizibilitesi tartışılırken, 20 milyar dolara mal olması beklenen proje iki ayrı düşünce kampı doğurdu. Proje, mevcut ortamda İstanbul Belediyesi ile Sn. Cumhurbaşkanını karşı karşıya getirirken, yeni senede yatırımcıların takip edeceği konuların başında olacaktır.

Tıkalı kredi kanallarını açmak ve reel ekonomiyi ayağa kaldırma için kolları sıvayan merkez bankaları, trilyonlarca dolar paranın sermaye piyasalarına gitmesine neden olurken, neredeyse 10 seneyi aşan bu dönemde, gevşek, ucuz parayı adeta morfin gibi gören piyasa oyuncuları, merkez bankalarına pek de “normalleşme” şansı tanımadı. 2020 yılında borsalara akan paranın şişirdiği balonun devam etmesini bekliyoruz. Unutmamak gerekir ki, her balon iğne ile er ya da geç tanışacaktır.

2019’da, bir tarafta ticaret savaşları diğer tarafta ise Brexit dünya ekonomisi açsından risk sırasında gündemin ilk iki sırasını kimseye kaptırmadı. Elbette, yılın son günlerinde her iki başlıkta da ilerleme kaydedilmesi dünya ekonomisinin 2020 yılına daha rahat bir şekilde başlamasına neden olacaktır. Dünya ticaret aktivitesi açısından risklerin azalması, kuşkusuz büyümeye katkı sağlayacaktır. ABD ve Çin’in karşılıklı büyümesinin ivme kazanacağı, Yuan’daki devalüasyonun ise duracağını tahmin etmek için doktora tezine gerek duymuyoruz. İş dünyasına güven aşılanması durumunda, reel ekonominin kıpırdaması, gelişmekte olan ülke para birimlerine yönelik iyimserliğin de devam etmesine neden olabilir.

Birleşik Krallık açısından, Başbakan Johnson’un seçim zaferi elbette heyecan yaratsa da, Birlikten çıkış sürecine ilişkin izlenecek yol haritası piyasalar açısından büyük önem arz ediyor. İngiltere borsasının 2019 yılını ligin diplerinde tamamlamasından da anlaşılabileceği üzere, yabancı sermaye, doğrudan yatırımlar veya iş dünyası güveni 2019’da düşük seyretti. AB açısından da Brexit belirsizliğinin artık bitmesi, üye ekonomiler ve AB ticareti açısında kuşkusuz olumlu olacaktır. Gelinen noktada, AB’nin de İngiltere’den usanmadığını kim söyleyebilir ki? Bültenlerimizde, İngiliz diplomasisinde hata olmaz dediğimi hatırlasam da, sürecin bu kadar çetrefilli geçtiği görüşünden hareketle acaba Brexit siyasi bir hata mı oldu sorusuna tam olarak cevap da bulamıyoruz. İngiltere’nin Brexit prangalarından 2020’de kurtulması, Sterlin açısından kuşkusuz olumlu olacağını düşünüyoruz.

2020’nin en önemli gündem maddeleri arasında gördüğümüz ABD başkanlık seçimleri öncesinde, Başkan Trump aleyhine yürütülen azil süreci (herhangi bir sonuç vermesi beklenmese de) yakından takip edilecektir. Genel kanının aksine, azil sürecinin Trump’a seçmen nezdinde artı bir değer yaratacağını ve Trump’ın seçimlerden daha da kuvvetlenerek çıkacağını düşünüyoruz. Kasım 2020 seçimleri öncesinde, olumlu bir piyasa ile sandığa gitmek isteyecek olan Başkan Trump’ın, FED üzerinde yeniden baskı kuracağını düşünüyoruz. Hülasa, sene içinde dalgalı bir seyir hatta yılın ilk çeyreği satıcılı geçse de, sene ortası daha dengeli, sene sonu ise iyimser bitebilir. Sene içerisinde diplomatik teamüllerden oldukça uzak bir tonda kaleme alınan mektup misali, ABD seçimleri öncesinde, Trump’ın Türkiye politikasının sertleşebileceğini göz ardı etmiyoruz.

2019 yılında Kuzey Kıbrıs’a düşen S-200 füzesi, yanan 856 yıllık dünya mirası Notre Dame Katedrali, göz altına alınan Julian Assange gibi olumsuz haberler yerine, Haluk Bilginer’in araladığı kapının daha da açıldığı, İsveçli aktivist Gretaların çoğaldığı haberler paylaşmayı ümit ediyoruz.

Öte yandan, instagramın hayatımızda daha az yer aldığı, öncelikli meseleler olarak görülen "alt yapı" yatırımlarının yerini daha fazla kitap okumaya, eğitime, hak ve hukukun üstünlüğüne "üst yapı" olarak terk ettiği; ekonomi cephesinde ise sürdürülebilir büyümenin anahtarı olan yapısal reformlara öncelik verildiği bir yıl olmasını diliyoruz.

2020 senesinin sizlere, ailenize ve tüm sevdiklerinize mutluluk, huzur, sağlık ve kararında para getirmesini temenni ederiz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.