Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 29/03/2022 - Salı

Yatay bir hâl alan ABD verim eğrisi neyin habercisi?- Küresel mali piyasalar yeni haftaya nispeten sakin bir seyir ile başladı. Gözler bugün başlaması beklenen Rusya-Ukrayna ateşkes görüşmelerine çevrilirken, tarafların yüz yüze görüşmesi Dolmabahçe Sarayı'nda gerçekleşecek. Ukrayna cephesinden Reuters'e verilen açıklamaya göre, Kiev toprak veya egemenlikten ödün vermeden ateşkes arayışında bulunacak. Öte yandan, savaşın tüm şiddeti ile devam ettiğini görüyoruz.

- Dün Brent cinsi ham petrolün varil fiyatı oldukça dalgalı bir seyir izledi. Haftayı 120 dolardan kucaklayan Brent, gün içerisinde 109 dolar seviyesine kadar geriledi. Görüşmeye ilişkin beklentilerin petrol fiyatlarını aşağıya iterken, Rusya'nın enerji ihracında faturayı dolar yerine ruble cinsinden kesecek olması ve G7 cephesinin de buna yaklaşmaması, petrol fiyatlarında düşüşü dün yeniden durdurdu. Rusya, G7'nin doğalgaz ödemelerinin ruble ile yapılmasını kabul etmemesinin gaz arzının kesin olarak kesilmesine neden olacağını da ekledi.

- Savaş döneminin en gözde emtiası olan petrolü takip etmek inanın çok güç bir hâl aldı. Brent petrol bu sabah yeniden 112 dolar seviyesine yükseldiğini görüyoruz. Teknik mânâda, 102 dolar seviyesinin altında gecelik bir kapanış görmeden, düşüşten söz etmeyeceğiz. Petrol fiyatları üzerinde etkili olan bir diğer konu ise, yeniden Çin'de hortlayan covid-19 vakaları ve artan önlemler olduğunu düşünüyoruz.

- Bu arada not etmek gerekiyor ki, savaşın başlaması ardından Ruble ciddi bir satış baskısına maruz kalarak dolar karşısında 75 seviyesinden 150 seviyesine kadar kısa bir sürede yükseliş kaydetmişti. Akabinde, artan risklere karşı Rus Merkez Bankası politika faizini 10,5 puan artırarak yerinde bir politika tepkisi vererek 'para politikasının' da ne kadar işlevsel olduğunu da gösterdi. Rusya'nın enerji ithal edecek ülkelerden ruble talep etmesi ile bu sabah USDRUB paritesi yeniden 90 seviyesinin altına gerilediğini görüyoruz.

- Çin'in 26 milyon nüfusa sahip olan finans merkezi Shanghai, dün iki aşamalı bir tecrit uygulaması başlattı. Tecrit uygulaması kapsamında köprü ve tüneller kapatılırken, otoyoldaki trafiğe de kısıtlama getirildi. Shanghai şehir yönetimi tarafından dün açıklanan tecrit, kenti Huangpu Nehri'nden ikiye ayıracak ve dokuz gün sürecek. Tecrit süresinde "aşamalı" koronavirüs testleri uygulanacak.

- Çin ekonomisi için büyük önem taşıyan Shanghai, Devlet Başkanı Xi'nin çağrısı üzerine koronavirüs önlemlerinin işletmeler ve vatandaşlar üzerindeki etkilerini hafifletmek için çabalıyor. Çin hisse piyasaları, vakalardaki artışların ve tecrit uygulamasının ekonomik faaliyetleri yavaşlatacağı yönünde kaygılar ile geriledi.

- Altının ons fiyatı, geride bıraktığımız hafta teknik mânâda oldukça önemli bir ara direnç seviyesi olan 1,960 dolar seviyesini zorlasa da, seviyenin üzerinde haftalık kapanış yapamayarak yönünü aşağıya çevirmek suretiyle bu sabah 1,925 doların diplerine kadar gevşedi. Dün de bültenimizde çizdiğimiz teknik analizde, haftalık kapanışın kabaca 1,925 - 1,930 dolar seviyesinin altında olması, altın açısında risklerin aşağı yönlü olmasına sebebiyet verecektir. Tekrar etmek gerekirse, altını, 1,960 dolar üzerinde haftalık bir kapanış durumunda alacağız. Doğru yöne giden trende ve doğru zamanda!

- Dün Türk mali piyasalarında döviz ve hisse senedi cephesinde adeta yaprak kıpırdamadı. Tahmin edeceğiniz üzere, USDTRY kuru EKG misali hayat belirtisi olmadan düz bir çizgi halinde ve 14,85 seviyesinde 8. gününe girerken, BİST100 endeksi günü sadece %0,1 düşüşle tamamladı. USDTRY kurunda 14,85 seviyesine çekilen "Çin Seddinin" veya kamunun süregelen desteğini ne kadar daha sürdürülebilir olduğunu kestiremiyoruz.

- Dün bültenimizde, Türkiye'de hem dış hem de iç borçlanma faizlerinin yönünü yukarıya çevirdiğinden söz etmiştik. Hatırlanacağı üzere, 10 yıllık tahvilin bileşik faizi multi yılların zirvesi olan %28 seviyesini test ederken, dün TCMB, tahvil piyasasının ateşini almak adına geri alım ihalesi açtı. İhale, vade itibari ile en uzun vadeli sabit kuponlu olan 2030 vadeli tahvilde 150 milyon TL ile gerçekleşti. Piyasa alıcı birinin girmesi sonrası 10 yıllık tahvil %26,60 seviyesine kadar geriledi. TCMB'nin hamlesinin oldukça küçük boyutlu olması nedeniyle etkisinin de kısa soluklu olacağını düşünüyoruz.

- Türkiye İşçi Sendikaları Konfederasyonu (Türk-İş), Ankara'da hesaplanan gıda enflasyonunun KDV indirimine rağmen Mart'ta bir önceki aya göre %8,24 yıllık olarak ise %76,4 artış kaydettiğin açıkladı. Dört kişilik bir ailenin yoksulluk sınırının ise ilk kez 16,000 TL'yi aşarken, açlık sınırı ise 4,298 TL oldu. Her ne kadar bu çalışma Ankara bölgesi için düzenlense de, gıda fiyatlarının haftaya açıklanacak resmî TÜİK verisinde de yüksek gelme ihtimali göz ardı edilmemelidir. TÜİK'in Şubat ayında açıkladığı gıda enflasyonunun yıllık %64,5 olduğunun hatırlatalım.

- Hazır enflasyondan söz etmişken, TÜFE'nin Mart ayında artan enerji ve gıda fiyatlarının etkisi ile 20 yılın yeni zirvesi olan %61,5'ye yükselmesi beklenirken, yılsonu tahminleri de medyan bazda belirgin bir şekilde yukarı yönlü revize edildi. Rusya-Ukrayna savaşı sebebiyle artan emtia fiyatlarının ekonomiye etkisini yansıtır şekilde, yıl sonu enflasyon tahminlerinin medyanı Reuters'ın bir ay önceki anketindeki %38'den %54'e ulaştığını da görüyoruz.

- Türkiye'de, düşük faiz, üretim ve ihracatı destekleyen yeni ekonomi programının adeta taşıyıcı kolonu olan cari fazla, Rusya-Ukrayna savaşı sebebiyle yükselen enerji faturası ve döviz getirici turizm sektörüne yönelik riskler, programı tehlikeye sokabilir. Enflasyonun bu yılın son ayında ortaya çıkacak baz etkisi nedeniyle uzun bir süre %60 civarında kalmasını, bunun da reel faizin uzun süre belirgin bir şekilde negatif bölgede kalacağı anlamına geldiğinin altını çizmek gerekiyor. Bu nedenle, TL'nin kırılgan bir seyir izleme ihtimaline imkân tanıyarak, kur cephesinde riskleri yukarı yönlü görmeye devam ediyoruz.

- ABD borsaları dün geceyi dalgalı bir seyir ardından yükselişle tamamladı. Risk iştahı dendiğinde akla gelen Nasdaq endeksi %1,3 yükselişle önde koşarken, elektrikli otomobil üreticisi Tesla, hisselerini temettü şeklinde bölünmesini sağlamak için hisse sayısını artırmak adına yatırımcı onayı arayacağını söylemesi ardından hisse yaklaşık %8 yükseliş kaydederek yeniden 1,100 dolar seviyesine geldi.

- Yeni gün başlangıcında, Asya piyasalarında ve ABD borsalarının vadeli işlemlerinde artılar göze çarpıyor. Çin'in finans merkezi Shanghai'de artan covid-19 vakaları nedeniyle dün iki aşamalı bir tecrit uygulaması başlamasının gölgesinde bu sabah Şangay borsası %0,4 düşüş kaydederek negatif ayrıştı.

- Bitcoin, uzun bir süredir beklediğimiz 45,500 dolar seviyesindeki ara direnç bölgesini Pazar gecesi geç saatlerde yukarı yönlü kırması ardından dün soluğu 48,225 dolar seviyesinde aldı. Teknik manada uzun bir süredir beklediğimiz hareketin de gerçekleşmesi sonrası dün mevcut pozisyonlanmamızı güçlendirdik. 45,500 seviyesinin artık destek görevi üstlenmesini ve bir sonraki direncin 52,00 dolar seviyesinde olmasını bekliyoruz.

- Mali piyasaların gündeminde bugün ABD tüketici güveni bulunuyor.

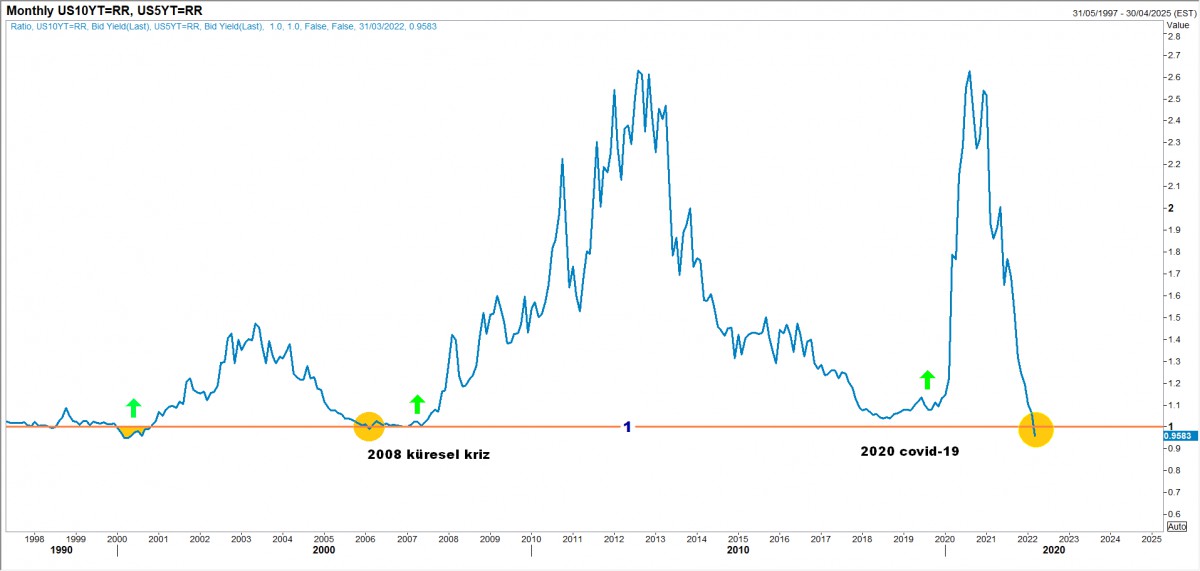

>ABD'de verim eğrisi bize ne anlatıyor?

- ABD'de Hazine getiri eğrisi, FED'in ateşlenen ve 40 yılı zirvesine yükselen enflasyonun düşürmek adına agresif bir faiz artırım planı uygulayacağı beklentisi ile yatay bir seyir aldığını hatta bazı kısımlarının terse döndüğünü görüyoruz. Verim eğrisinin yatay bir seyir alması, en basit tanımı ile kısa vadeli faizlerin uzun vadeli faizleri yakalayarak hatta geçmesi anlamına geliyor ki bu da yaklaşan bir durgunluğun habercisi olarak yorumlanıyor.

- 5 ile 10 yıllık ABD tahvillerinin getirisine baktığımıza, kısa vadeli getirinin bu sabah %2,59 seviyesine yükseldiğini ve 10 yıllık getirinin (%2,48) üzerine çıktığını görüyoruz. He iki getiriyi bir biri ile böldüğümüzde, rasyonun kriz dönemleri öncesinde test ettiği 1 veya daha küçük bir seviyeye gerilediğini görüyoruz.

- Normal zamanlarda, 10 yıllık bir tahvilin vade yapısı itibariyle 5 yıllık bir tahvile göre getirisinin daha fazla olması beklenir. Ya da daha basit bir anlatımla, dikleşen bir eğri, tipik olarak daha güçlü ekonomik aktivite, daha yüksek enflasyon ve daha yüksek faiz oranları beklentilerini işaret eder. Yassılaşan bir eğri bunun tam tersi anlamına gelebilir: yatırımcılar yakın vadede oran artışları bekliyor ve ekonominin büyüme görünümüne olan güvenlerini kaybettiler.

- San Francisco FED araştırma birimi tarafından 2018 yılında yayınlanan bir rapora göre, ABD eğrisi 1955'ten bu yana her resesyondan önce tersine döndü ve altı ila 24 ay arasında bir resesyon izledi.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.