Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 02/11/2020 - Pazartesi

Vizyonda: #Karantina2'den sonra, Biden'dan önce- Türk mali piyasaları, TCMB toplantısından bu yana sert bir satış baskısına maruz kaldı. TL'nin değer kaybının 'parabolik' bir hal alması (basitçe yükseliş oranının büyük miktarda artmaya başlaması) momentumun da beraberinde sürüklüyor.

- Freni patlamış ve yokuş aşağıya hızlanan kamyon misali, her geçen gün TL'nin değer kaybının süratlenmesi - döviz alanın hep kazanması - yeni alıcıları da cezbediyor. Bir süre sonra 'olağan' bir hal alan bu süreci, bıçak gibi kesip atacak bir hamleye ihtiyaç duyuluyor. Hastanın bağışıklık sisteminin zayıf, tedavi sürecinin ise çok uzun olması, kısa vadede güçlü bir antibiyotik ile hastaya zaman kazandırmayı gerektiriyor.

- Tıp ne de güzel ekonomiyi basitleştirmek için kullanılabiliyor! Bu minvalde, doğrudan, tek seferlik, beklentileri ve spekülatif pozisyonları kırıp, hatta alt üst edecek bir faiz artırımı (antibiyotik) seçenekler arasında ilk sıraya yazılabilir. Haliyle, (doktor) TCMB geciktikçe, parabolik yükseliş daha da ivme kazanacak, antibiyotiğin de dozunun artmasına neden olacaktır.

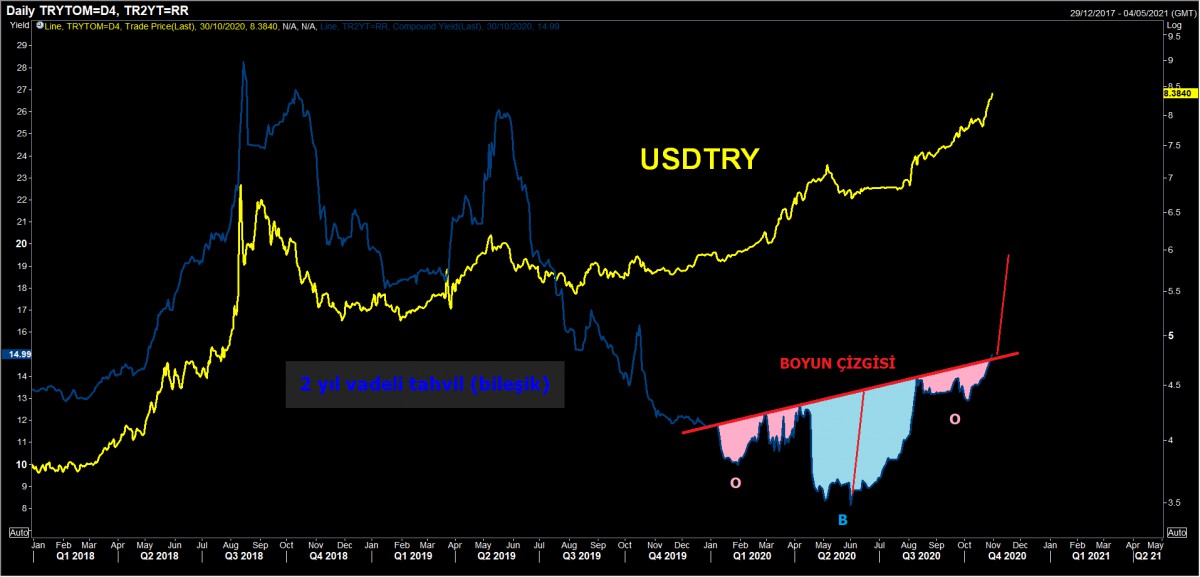

- USDTRY kuru, Cuma gününü 8,40 seviyesinin kıyısında ve tüm zamanların yeni zirvesinde tamamlayarak, TCMB'nin olağan PPK toplantısının öncesine göre, kabaca 1 haftada, %7,6 değer kaybetti (bakınız grafik). PPK öncesinde, son 9 ayın zirvesine yükselen Borsa İstanbul 100 endeksi, son 6 iş gününde toplamda %8,5 değer kaybetti.

- Türkiye'nin risklerini gösteren CDS primi yeniden 550 baz puan sınırına yükselirken, teknik bir bakış açısı ile, önlem alınmaması durumunda, daha da yukarıda 700 baz puana varan bir yükseliş de göz ardı edilmemeli (bakınız grafik).

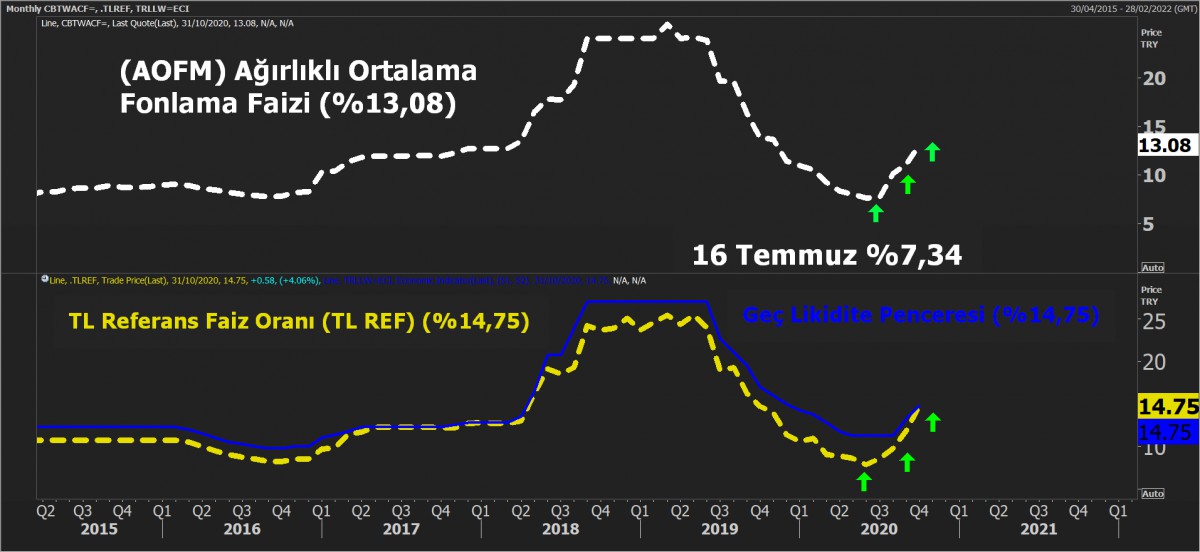

- TCMB, geçen hafta, minik adımlarla da olsun likidite politikası ile Ağırlıklı Ortalama Fonlama Faizi %13,08 seviyesine çekerken (bakınız grafik), piyasa faizleri de yükselmeye devam etti. 2 yıllık tahvilin bileşik faizi, haftayı, %15 seviyesine yükselerek tamamlarken, yine teknik bir bakış açısı ile, yukarıda %19-20 seviyesine varan bir yükseliş potansiyelinin de oluştuğunu görüyoruz (bakınız grafik).

- TCMB'nin sade para politikası uygulamasından yeniden uzaklaşarak doğrudan faiz artırımı yerine likidite politikaları ile dolaylı yollardan sıkılaştırmaya gitmesi, Türk mali piyasalarında kabul görmedi.

- Yarın ABD seçmeni, 46. Başkanlarını seçmek için sandık başına gidecek. Pensilvanya'da düzenlenen bir seçim etkinliğinde konuşan Trump, seçimin kazananının hemen belli olmaması halinde ülkede "kaos çıkabileceğini" söyledi. Trump, seçim sonucunun belli olmasının haftalar alabileceğini, bu süre içerisinde de "çok kötü şeyler" olabileceğini ekledi.

- İçeride, (1) TCMB'nin kalpleri kıran kararı, dışarıda ise (2) ABD seçim sürecinin belirsizliği, piyasaların bel bağladığı (3) 'mali teşvik paketine' yönelik kafa karışıklığı, ve küresel olarak artan (4) vaka sayılarının getirdiği #karantina 2 veya yeniden eve kapanma korkusu ile piyasalar geçen haftayı olumsuz bir ruh haline bürünerek tamamlamıştı.

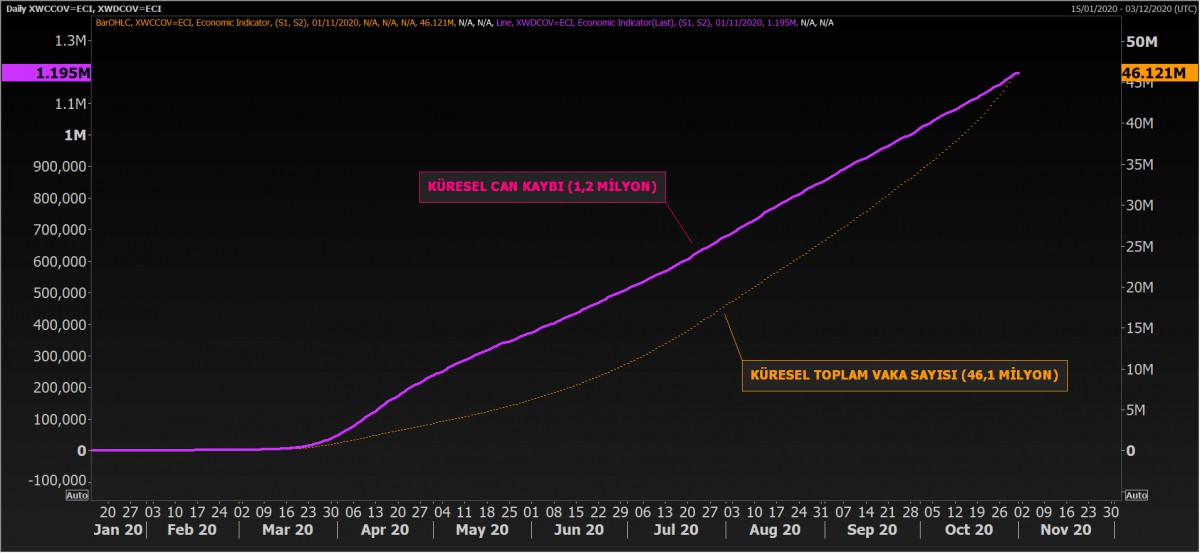

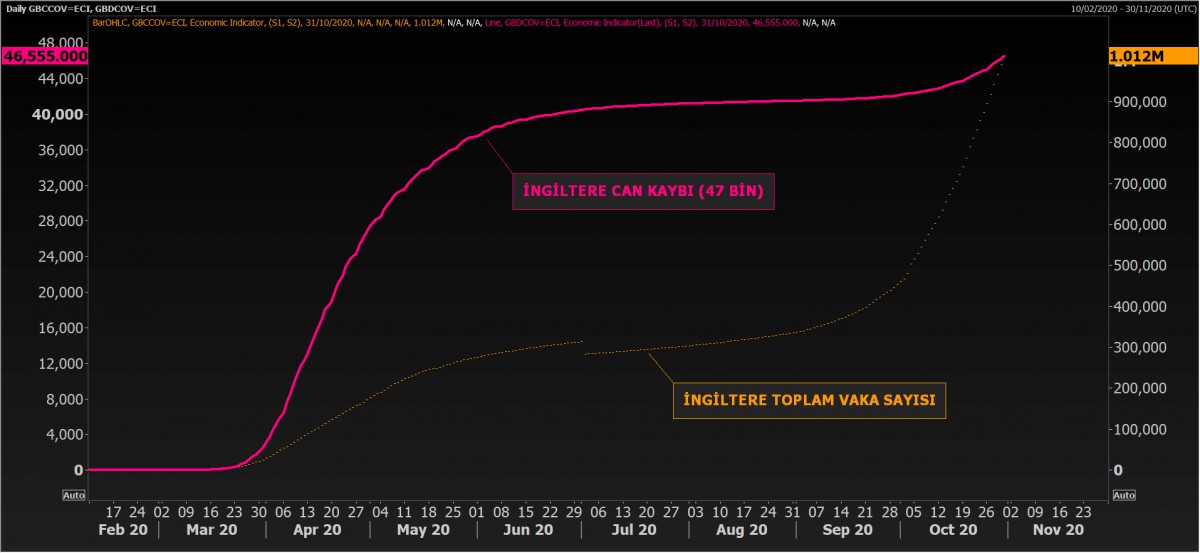

- İngiltere, bilim kurulunun çizdiği en kötü senaryonun dahi üzerine çıkan yeni vaka sayısı ve can kayıplarına paralel, temel ihtiyaçlar hariç kısmı kapanma kararı aldı. Ekim sonu itibariyle küresel vaka sayısı 46,1 milyon, can kaybı ise 1,2 milyon olurken; İngiltere'de vaka sayısı, tıpkı USDTRY kuru gibi parabolik bir şekilde yukarı gidiyor (bakınız grafik).

- Covid'e karşı peş peşe önlemlerin açıklanması, haliyle en çok petrol fiyatlarını etkiliyor. Talepteki azalma beklentisine, stoklar miktarı da eklenince, Brent cinsi petrolün varil fiyatı 36 dolar ile son 5 ayın dibine geriledi.

- Bu kadar belirsizliğin üzerine, güvenli liman olarak Bitcoin (bakınız grafik) değer kazanırken, olası Biden zaferi (bakınız DXY grafiği), acaba Rusya ve Türkiye açısından yazılıp çizilen

- kadar hırpalayıcı olacak mı?

- İki değişik bakış açısı ile değerlendirelim: (1) Seçim sonrasına kalan mali teşvik paketinin oldukça büyük olmasını bekliyoruz. Böyle bir durumda, seçimi kim kazanırsa kazansın, piyasalara akacak trilyonlarca dolar, mutlaka gelişmekte olan ülkelere de gidecek, yerel para birimleri dolar karşısında değer kazanacaktır. (2) TCMB'den beklenen yüklü faiz artırım kararının, ABD seçim sonuçlarına göre devreye alınabileceğini göz ardı etmiyoruz.

- 2021'de koltuğa oturacak Biden'ın, ilk iş olarak, Türkiye'ye CAATSA yaptırım tasarısını imzalamak yerine, diplomasiye şans tanıyarak, müzakere edeceğini, ve Ankara'nın böyle bir durumda pragmatik davranarak 'orta yolu' bulmaya çalışacağını düşünüyoruz. Hülasa, ilk etapta Biden'in psikolojik etkisini bertaraf etmek adına beklenen tek ve kuvvetli faiz artırımının geleceğini, akabinde de aklı selim politikalar ile sürecin diplomasi kanalı ile çözüleceğini düşünüyoruz. Sanılanın aksine, çok da karamsar değiliz.

- Piyasaları vuran 'deprem' kelimesini pek çok kez bültenlerimizde kullansak da, Cuma günü İzmir depreme teslim oldu. Yaralılara acil şifalar dileriz. Dualarımız can kaybının sınırlı sayıda kalması yönünde. Tüm Kıbrıs'ın kalbi İzmir için atıyor.

- Kritik haftayı, Asya piyasaları ve ABD borsalarının vadeli endeksleri hafif de olsa iyimser bir tablo ile karşılıyor. ABD seçimine artık saatler kala, Biden'ın açık ara önde gitmesi ve okuduğumuz raporlara göre beklenen "mavi dalga" şimdilik temkinli de olsa iyimserliğe neden oluyor.

- Lakin, seçimin Trump'ın dile getirdiği şekilde uzaması veya Anayasa Mahkemesine kadar ilerleyerek belirsizliğe teslim olması durumunda, havanın çok sert bir şekilde değişebileceği de kesinlikle göz ardı etmiyoruz (ana senaryomuz bu değil).

- Mali piyasaların gündeminde, bugün tüm dünyada açıklanacak PMI verileri izlenecek.

>Türkiye Risk Primi (5 yıl vadeli CDS)

Türkiye'nin yabancı nezdinde risklerini gösteren 5 yıl vadeli risk primi, 550 baz puana kadar yükseldi. Teknik bir bakış açısı ile daha da yukarı gidebilecek bir görüntü sergilemeye başladığını görüyoruz. Eğer teknik grafik çalışırsa, yukarıda 700'lü seviyeler gündeme gelebilir.

>2 yıllık devlet tahvili

2 yıllık devlet tahvilinin bileşik faizi, Haziran ayında %8 seviyesine kadar gerilemesi ardından, 4 aya yakın bir sürede neredeyse 2 kat artarak %15 seviyesine kadar yükseldi. Teknik analizde çok sıklıkla gördüğümüz ve yükseliş sinyali veren Ters Omuz Baş Omuz (TOBO) formasyonu, %15 seviyesinin üzerinde kabaca 5 puan daha yukarı yönlü potansiyelin var olduğunu gösteriyor.

> USD/TRY

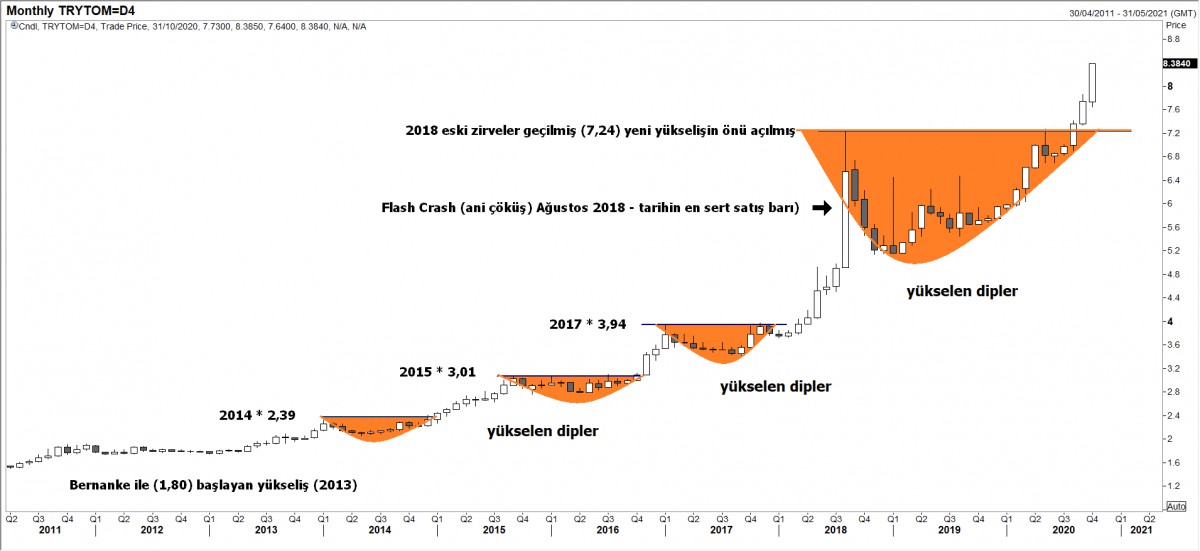

USDTRY kurunda yükseliş, son haftalarda 'parabolik' bir görüntü arz ediyor. Basitçe, parabolik kelimesi, yükselişin büyük miktarda artacağı anlamına geliyor. Grafiğin neresinden bakarsanız bakın, USDTRY kuru 2013'den beri yükseliyor. Bir önceki zirvenin her seferinde geçilmesi ile, kurun daha da yukarı gittiği açık bir şekilde görülebiliyor.

>TL referans faiz, geç likidite penceresi ve ağırlıklı ortalama fonlama faizi

Döviz kuru, her gün, bir önceki günün üzerinde geceyi kapatırken, TCMB küçük adımlarla da olsa sıkılaştırmaya devam ediyor. TCMB, Cuma %11,75 olan borç verme faiz oranında fonlama yapmazken, piyasaya faiz setindeki en yüksek oran olan geç likidite penceresi faiz oranı olan %14,75'i işaret etti. Haliyle, ağırlıklı ortalama fonlama maliyeti (AOFM) her geçen gün biraz daha yukarı gidecektir. En son AOFM %13,08'e yükselmişti.

> Gram Altın

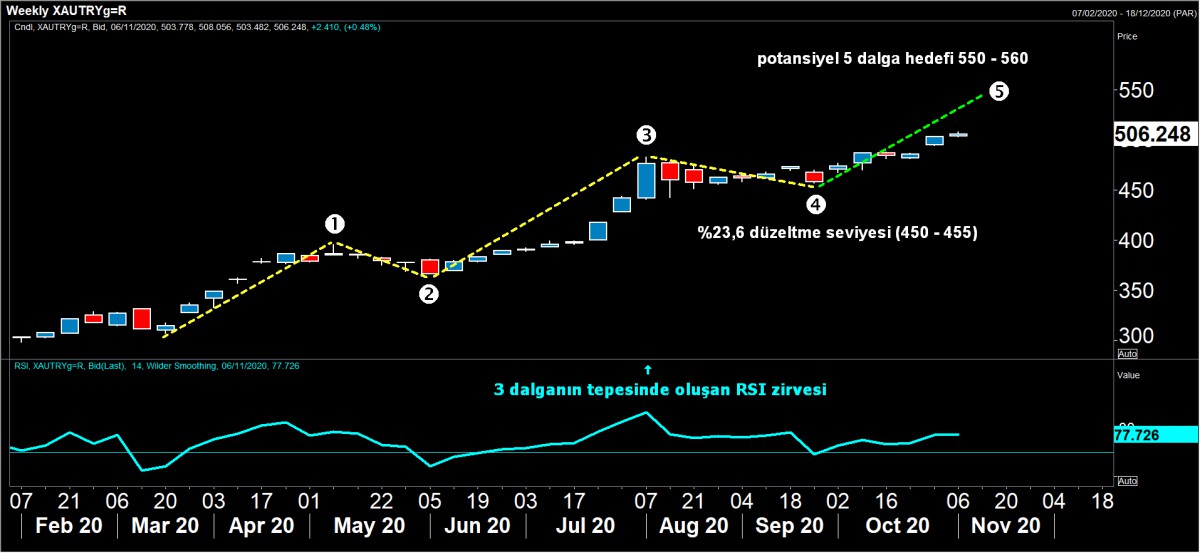

26 Eylül tarihinde yayınladığımız bültenimizde, gram altın 470 TL civarında iken, Elliott sayımı ile yukarıda hedef bölgenin 550 TL civarında olması gerektiğini söylemiştik. Gram altın, Ekim ayını, 505 TL ile, günlük, haftalık ve aylık en yüksek kapanışına imza atarak tamamladı.

> DXY

ABD seçimlerine artık saatler kaldı. Her ne kadar, anketlerde, Biden önde görünse de, seçim sonucu belirleyecek eyaletlerde Trump'ın yarışa ortak olmaya başladığını görüyoruz. Trump, seçimin hemen sonuçlanmaması durumunda kaos çıkabileceğini / çok kötü şeyler olabileceğini söylerken, polisin seçim sonrası çıkabilecek huzursuzluklara karşı önlem aldığını, bazı bölgelerde silah satışlarının arttığını okuyoruz. Bu arada, seçime rekor katılım bekleniyor.

ABD'nin ticaret yaptığı ortaklarına karşı ağırlıklı olarak değerini gösteren dolar endeksi (sepet kur) DXY, geçen hafta omuz baş omuz (OBO) formasyonu yaparak değer kaybedecek bir görüntü sergilerken, son günlerde adeta 180 derece terse dönerek yukarı gitmeye (değer kazanmaya) başladı. Bu minvalde, DXY'nin yukarı gitmesi, güvenli limana olan talebin de artmaya başladığına işaret ediyor.

> EUR/USD

Doların değer kazanması, haliyle, dolar endeksi içinde en büyük paya sahip EUR'nun değer kaybetmesi anlamına geliyor. EUR, haftayı dolar karşısında 1,1650 seviyesinde tamamladı. Aşağı yönlü hareketin devam etmesi durumunda, 1,15 seviyesinin dipleri gündeme gelebilir.

> Bitcoin

Kıymetli metallerin sarsıldığı son günlerin aksine, Bitcoin, doludizgin dolar karşısında 14bin seviyesine dayandı. Yeni jenerasyonun yatırım davranışının kripto paraları benimsediğini, çok açık bir şekilde gözlemliyoruz. Bitcoin'de asıl merak ettiğimiz, 14 bin seviyesi geçilirse neler olabileceği.

> Covid19

Küresel vaka sayısı hızla artmaya devam ediyor. Son verilere göre, 46,1 milyon vaka sayısı ve 1,2 milyon can kaybı, yeniden hükümetleri önlem almaya zorluyor.

Bunun en güncel örneği, İngiltere'de haftasonu yaşandı. Başbakan BJ, en kötü senaryonun dahi üzerine çıkan virüse karşı, ülkeyi 1 aylığına kısmi de olsa kapattı. Temel ihtiyaçlar hariç, sokağa çıkma yasağı geldi.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.