Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 12/05/2023 - Cuma

Uzun 'İnce' bir yoldayım...- Türk mali piyasalarında dün büyük çaplı bir hareket yaşandı. Sabah saatlerinde repütasyonu kuvvetli olan bir kamuoyu araştırma şirketinin Pazar günü yapılacak seçimler öncesinde yaptığı son ankete göre cumhurbaşkanı adaylarından Kemal Kılıçdaroğlu'nun %49,3, Cumhurbaşkanı Tayyip Erdoğan'ın %43,7 oy olacağı öngördü. Her ne kadar anketlerin tamamı seçimin ilk turda bitmeyeceğini gösterse de, Kılıçdaroğlu'nun ilk turda 5,6 puan farkla önde görülmesi piyasaları hareketlendirdi.

- Akabinde, İnce'nin basın toplantısı yapacağı açıklaması ve yarıştan çekilebileceği iddiaları, iyimserliği daha da artırdı. Gerçekten de, seçimden üç gün önce, Muharrem İnce "Saraydan para aldı, o görevini yapıyor, çekilemez diyenlere sesleniyorum... Adaylıktan çekiliyorum. Bunu memleketim için yapıyorum" diyerek adaylıktan çekilirken, İnce'ye son günlerde kendi partisinden de eleştirilerin geldiğini ve anketlere göre oy oranının mütemadiyen düştüğünü de not edelim.

- Muharrem İnce'nin 'havlu atması' ardından Cumhurbaşkanlığı yarışının da rengi değişmiş oldu. Yukarıda da değindiğim üzere, her ne kadar İnce'nin oylarında son dönemde azalma eğilimi hâkim olsa da, bu yeni gelişmenin ışığında Kılıçdaroğlu'nun ilk turda seçim ipini göğüsleme ihtimalinin de arttığını düşünüyoruz. Öte yandan İnce'nin çekilmiş olması, ona oy veren veya verecek olanları da geçersiz kılmayacaktır. Net bir galibiyet için %50 + 1 gerekeceğini bir kez daha hatırlatalım.

- Gelelim işin piyasa yansımasına. Anket sonucu ve İnce'nin çekilmesi ardından Türk hisse senetlerinde (bankacılık endeksi) neredeyse tavan olmayan hisse kalmadı. Ana endeks günü %8 yükselişle tamamlarken, Türkiye'nin yabancı indinde risklerini gösteren 5 yıl vadeli CDS risk primi 500 baz puanın altına gerileyerek son 1,5 yılın en düşüğünü test etti. Risk göstergelerinin azalmasın ile Türkiye'nin dolar cinsi tahvillerin fiyatı 2 dolardan fazla artarken, 2045 vadeli tahvilin getirisi %0,6 gerileyerek (fiyatı artarak) (fiyat ile getiri ters orantılı) son bir yılı aşkın bir sürenin en yükseğine çıktı.

- Elbette, coşkuya ayak uyduramayan döviz piyasasında ise alarm zilleri dün de çalmaya devam etti. TCMB'nin dün ve bugün kurumsal müşterilere bankaların döviz satmama yönündeki talimatı ile Çarşı'da USDTRY kuru 22 seviyesine dayandı. Kimin kazandığından bağımsız, suyun altında uzun bir süredir bekletilen topun yukarıya fırlaması misali kurun da seçim sonrasında ertelenen döviz taleplerinin realize olması ile sıçayacağı beklentisi (bizim öngörümüz USDTRY kuru için 24-25 seviyesi) bu davranışta etkili oluyor.

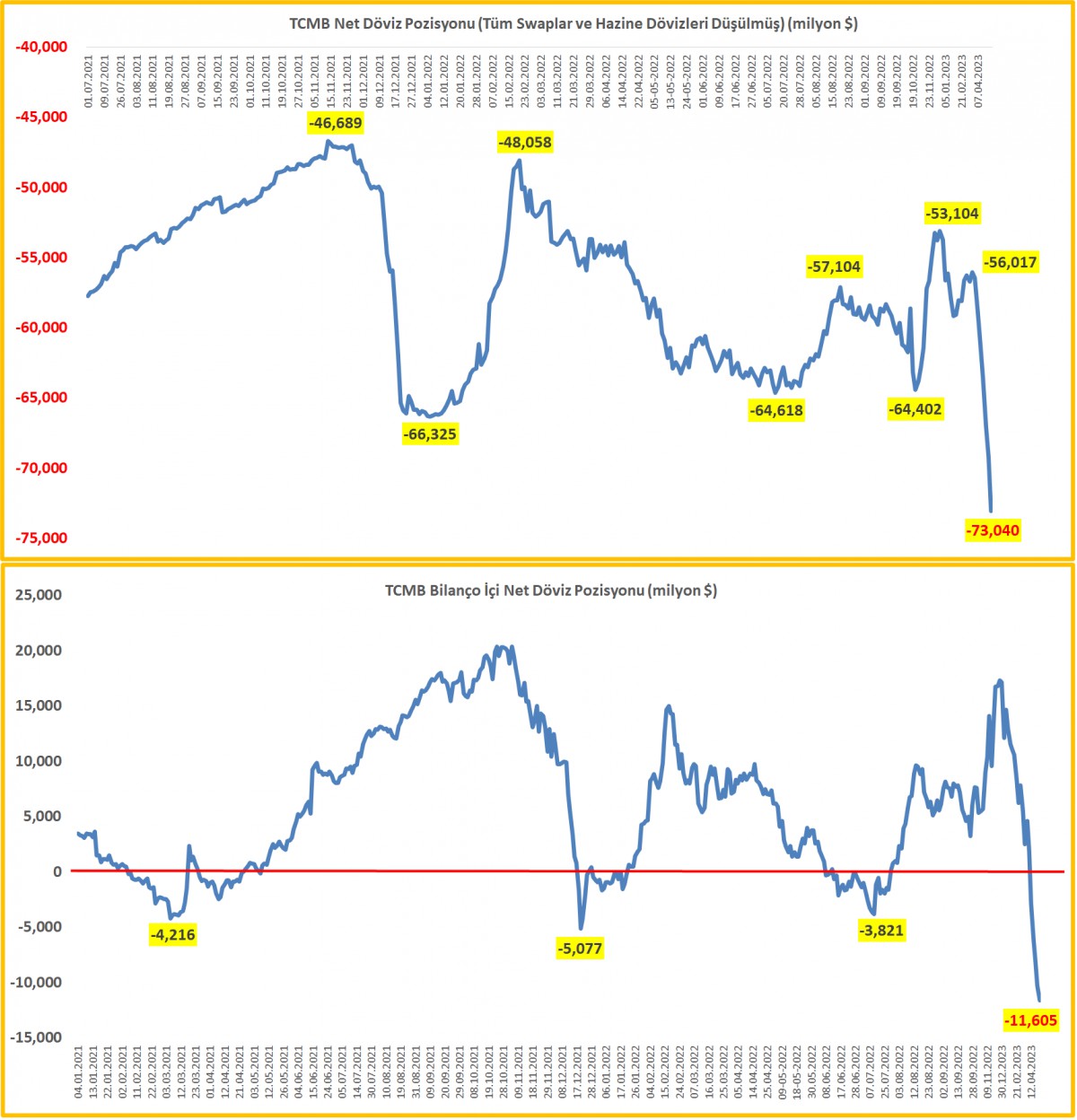

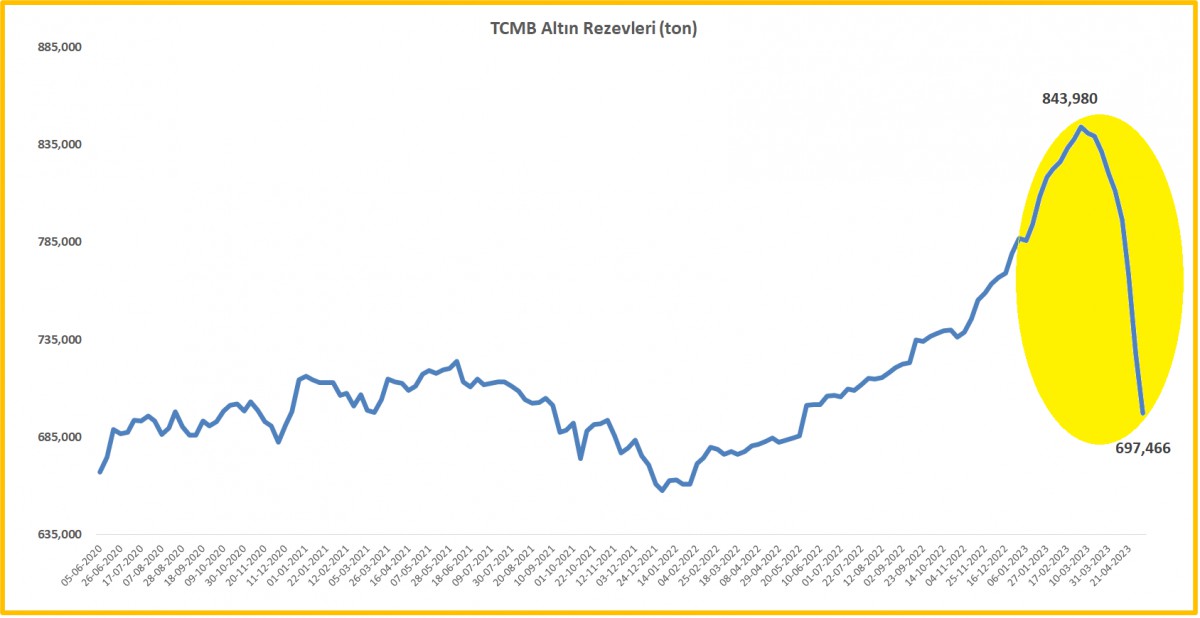

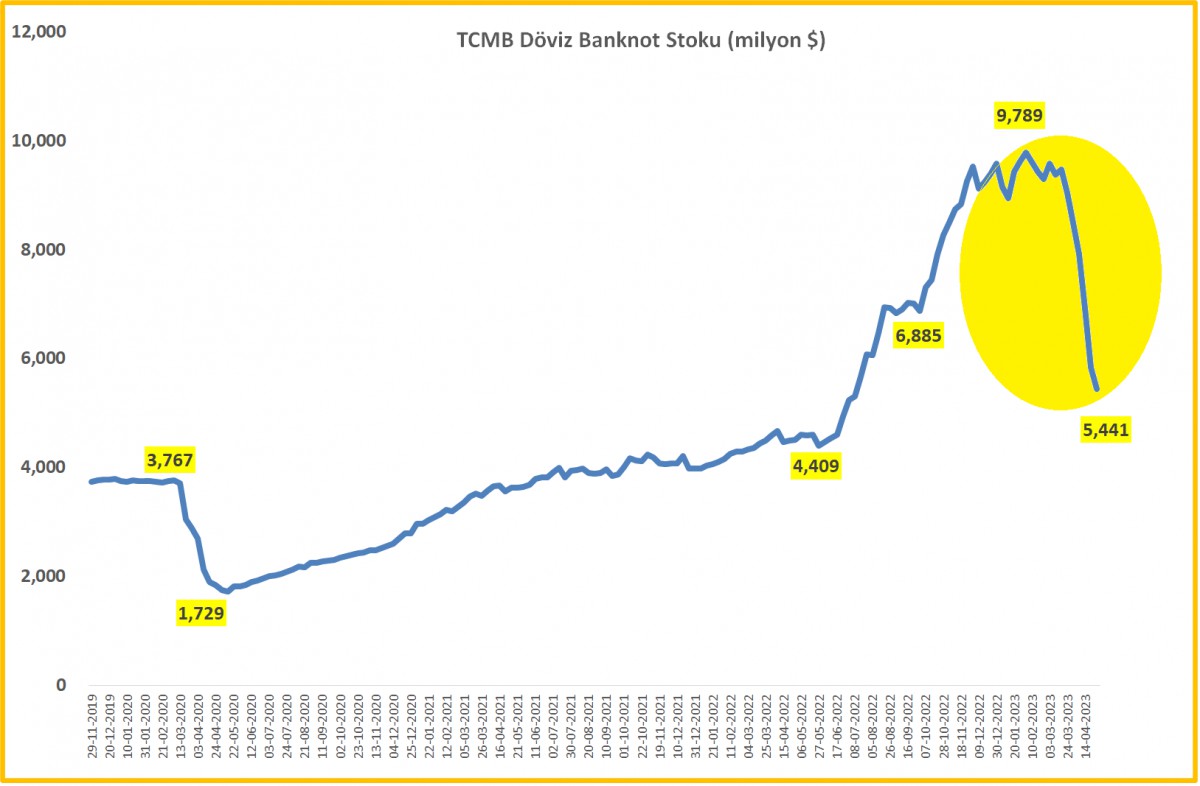

- Dün TCMB tarafından açıklanan haftalık para ve banka istatistiklerine göre, konsolide bazda analitik bilanço yine önemli sinyaller verdi. TCMB'nin dış varlıklar ile döviz yükümlülükler arasında fark (bilanço için net döviz pozisyonu) eksi 11,6 milyar dolar ile yeni bir rekor kırarken, bu rakama emanet dövizleri de (swap) eklersek, bilanço dışı net döviz pozisyonu yaklaşık eksi 73 milyar dolar ile başka bir rekor kırdı. TCMB'nin yabancı para efektif stoku 13 hafta önce yaklaşık 10 milyar dolar ile zirve yapmıştı. 5 Mayıs ile biten haftada efektif stokunda yaşanan erozyon ~ 4,6 milyar dolar oldu. Öte yandan, Mart başına göre bakılırsa, TCMB'nin ~ 147 ton altın kaybettiğin (dolar karşılığı ~ 9,5 milyar) görüyoruz. Döviz kurunu tutmanın maliyet her geçen gün daha da pahalı ve sürdürülemez bir hâl alıyor! İzlenen hatalı para politikasına paralel, Mart ayında cari işlemler dengesi 4,5 milyar dolar açık verirken, bu sonuçla Ocak-Mart dengesi (ilk çeyrek) 23,6 milyar dolar açık ile başka bir rekor tazeledi. Halbûki slogan ihracat, ihracat, ihracat idi!

- Küresel arenada ise ABD'de TÜFE verisi ardından dün açıklanan ÜFE enflasyonu da beklentilerden düşük sonuçlansa da, temerrüt riski barındıran ABD borç tavanı endişeleri ve her hafta Perşembe günü ABD'de açıklanan işsizlik maaşı başvurularının geçen hafta 1,5 yılın en yüksek seviyesine çıktığının görülmesi, talebin yavaşladığına işaret ederken, FED'in gelecek ay daha fazla faiz artırımını durdurması için alan yarattı. Belirsizliği sevmeyen ürkek piyasalar ise artan resesyon riski ile güvenli liman arayışına girişince, dün ABD Doları değerlendi.

- Bu arada, ABD'nin TMSF'si konumunda (FDIC) Federal Mevduat Sigorta Kurumu, Silikon Vadisi Bankası ve diğer iki borç verenin iflas etmesiyle 16 milyar dolarlık bir mevduat sigortası fonunu yeniden 'doldurma' maliyetinin çoğunu büyük bankaların üstleneceğini söyledi. Banka düzenleyici kurum, 2022 sonunda bankaların tuttuğu sigortasız mevduat miktarına bağlı olarak, borç verenlerin 5 milyar doları aşan sigortasız mevduatlarına %0,125'lik bir özel değerlendirme ücreti uygulayacak. 50 milyar dolardan fazla varlığa sahip borç verenlerin maliyetin %95'inden fazlasını karşılayacağı hesaplanıyor.

- Dün olumsuz havaya paralel, doların piyasa kuru olan DXY (sepet kur) yeniden 102 seviyesinin üzerine yükselirken, EURUSD paritesi 1,09 seviyesinin diplerine çekildi. Benzer bir şekilde, İngiltere Merkez Bankası beklentilere paralel 25bps faiz artırımına gitse de, GBPUSD paritesi de kazanımlarını koruyamayarak 1,25 seviyelerine kadar geriledi. Altının ons fiyatı ise 2,000 - 2,050 dolar arasında 'gel git' yapmaya devam ederken, 2,070 dolar seviyesi (zirve) geçilmeden altının yatay hareketine pek de bir anlam vermeyeceğiz. Direnişin parası Bitcoin'in ise teknik mânâda güçlü bir seviye olan 28,800 dolardan uzaklaşmasını da pek sevemedik. Haftalık kapanışı takip edeceğiz.

- Yeni gün başlangıcında Asya piyasalarında hava bir nebze de olsa karamsar görünüyor. Gösterge endeks Tokyo borsası %0,8 yukarıda işlem görse de, Asya borsalarının geneli ABD ve Çin'den gelen zayıf ekonomik verilerin küresel yavaşlama endişelerini artırmasının ardından geriledi. Mali piyasaların gündeminde bugün İngiltere'de öncü büyüme verisi ve ABD'de Michigan Üniversitesi tüketici güven endeksi takip edilebilir.

>TCMB Net Döviz Pozisyonu

TCMB'nin dış varlıklar ile döviz yükümlülükler arasında fark (bilanço için net döviz pozisyonu) eksi 11,6 milyar dolar ile yeni bir rekor kırarken, bu rakama emanet dövizleri de (swap) eklersek, bilanço dışı net döviz pozisyonu yaklaşık eksi 73 milyar dolar ile başka bir rekor kırdı.

>TCMB Altın stoku

Mart başına göre bakılırsa, TCMB'nin ~ 147 ton altın kaybettiğin (dolar karşılığı ~ 9,5 milyar) görüyoruz.

>TCMB Banknot Stoku

TCMB'nin yabancı para efektif stoku 13 hafta önce yaklaşık 10 milyar dolar ile zirve yapmıştı. 5 Mayıs ile biten haftada efektif stokunda yaşanan erozyon ~ 4,6 milyar dolar oldu.

>KKM

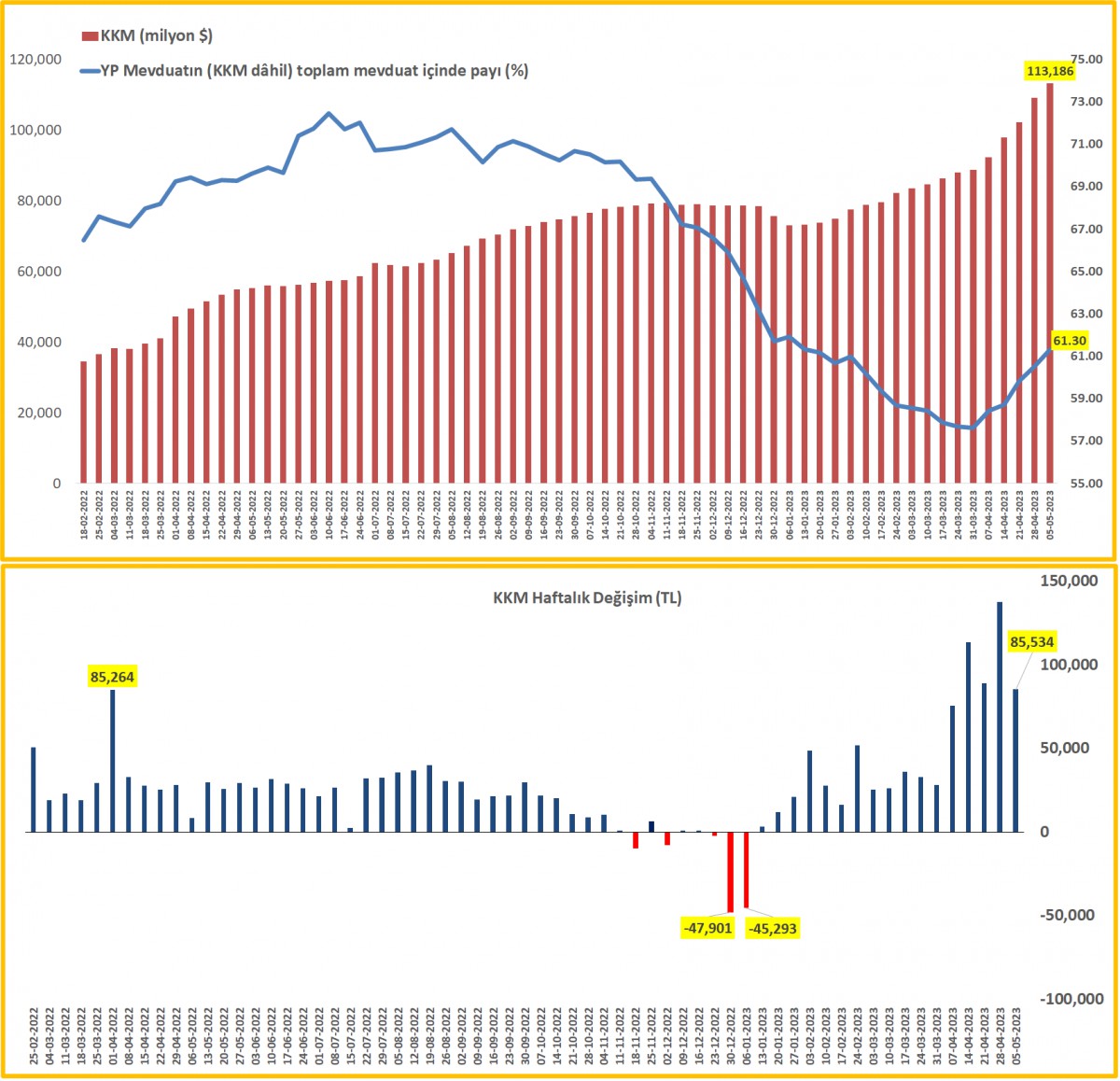

BDDK'nın dün açıkladığı 5 Mayıs tarihli verilere göre KKM hacmi yükselişini sürdürerek 2,2 trilyon TL'yi aştı (yaklaşık 113 milyar dolar). Bu rakam bankacılık sektörünün toplam mevduat hacminin %21'ine denk geliyor. TL mevduatta faiz tavanının kaldırılması sonrası sistemdeki tüm TL mevduatın adım adım KKM'leşeceği belliydi. KKM'nin de bir nevi yabancı para (YP) mevduatı olduğu düşünülürse ve seçimler sonrasında güven ortamının tesis edil(e)memesi durumunda bu 'büyüklük' beraberinde ciddi bir istikrarsızlığa neden olabilir.

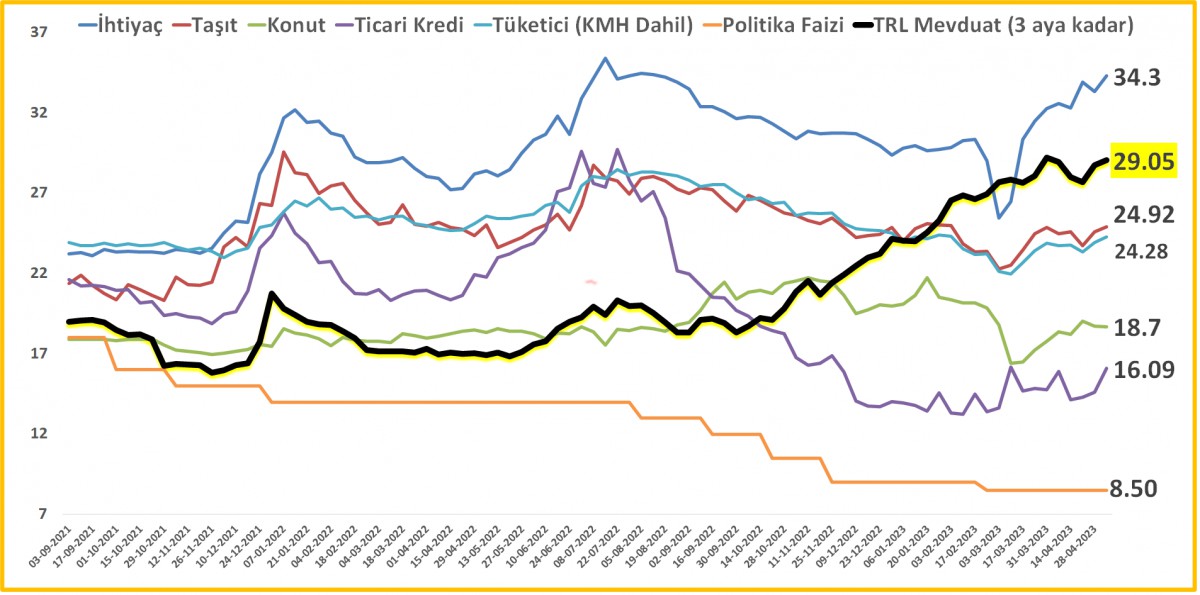

>Fiili Faiz Oranları

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.