Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 16/07/2020 - Perşembe

Twitter, Gümüş, Aşı, Borsa İstanbul, ve Çin…- Türk mali piyasalarının kapalı olduğu dünkü günde, küresel mali piyasalar, hem İngiltere, hem de ABD’den gelen aşı ile ilgili olumlu haberlerin ışığında iyimser bir gün geçirdi.

- Özellikle, teknoloji hisselerinin son aylarda süper ralli yakaladığı, havayolu şirketlerinin ise adeta çöktüğü düşünülürse, aşı ile ilgili son haberler, örneğin yakından takip ettiğimiz Lufthansa hisselerinde dün %10’a yakın yükselişle yaşanmasına neden oldu!

- ABD’de faizlerin uzun süre düşük kalacağı, para politikasının genel çerçevesinin ise ultra gevşek seyredeceği beklentisi ile devam eden dolar zayıflığı, EUR/USD paritesini dün 1,1450 seviyesine kadar taşıdı. Son 4 ayın zirvesinin test edilmesine ardından, EUR’da uzun pozisyonlarımızı ilk etapta 1,1490 devamında ise 1,17 seviyesini hedefleyerek korumaya devam ediyoruz.

- Teknik manada zor bir direnç ve 8 yılın zirvesi olarak görülen 1,795 dolar seviyesinin geride bıraktığımız hafta süratla yukarı yönlü geçilmesi ardından, son günlerde altının ons fiyatı 1,795 – 1,815 bandında yeni bir atak için güç topluyor. Ne zaman test edilir bilmek zor olsa da, hedef, tüm zamanların zirvesi olan 1,920 dolar olmaya devam ediyor.

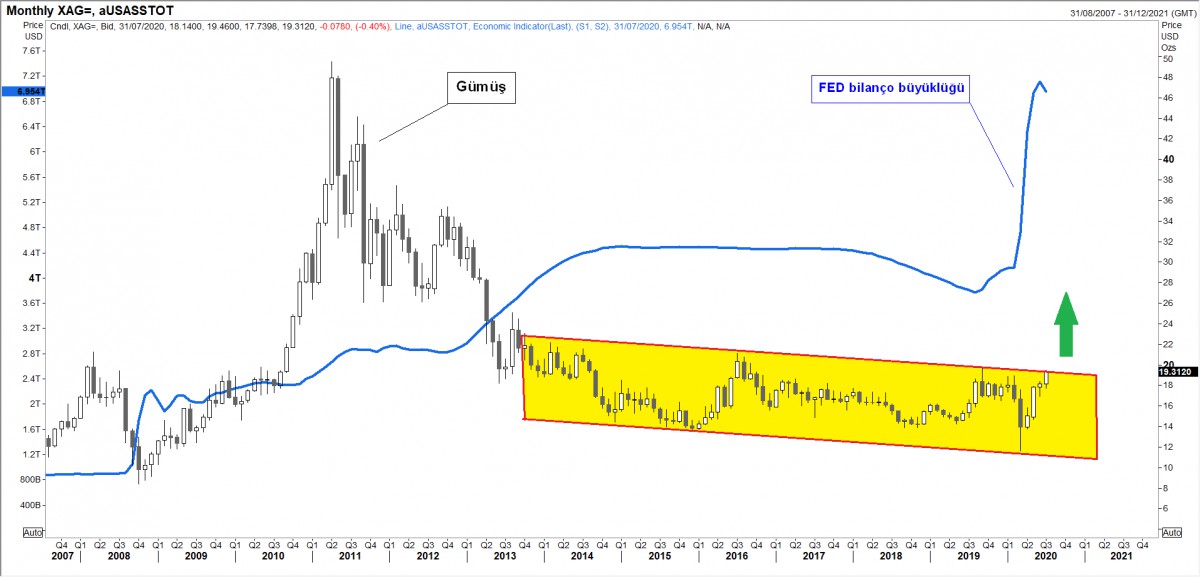

- Altın/gümüş rasyosu (1 ons altın almak için verilmesi gereken gümüş) gümüş lehine kapanmaya devam ediyor. Mart ayında altın talebi ile 130 seviyesine dayanan rasyonun o günden bu yana 93 seviyesine kadar gümüş lehine kapandığını görüyoruz. Gümüşün, fiyatının göreceli ucuz kalması nedeniyle olası yukarı yönlü rallide, altına göre daha iyi performans kaydedeceğini düşünüyoruz. Asıl hareket ons fiyatı 20 doları geçince başlayacak gibi görünüyor (bakınız grafik).

- Petrolün varil fiyatı dün de 43-44 dolar seviyelerinde seyretmeye devam etti. OPEC+ üyelerinin, günlük 9,6 milyon varil olan üretim kesintisini önümüzdeki ay 7,7 milyon varile indireceklerini söylemesine rağmen, haberin fiyat seviyesi üzerinde baskı kurmadığını görüyoruz.

- Dün akşam Twitter önemli bir korsan saldırısına uğradı. ABD Başkan adayı Joe Biden, televizyon yıldızı Kim Kardashian, ABD eski Başkanı Barack Obama, ve milyarder iş adamı Elon Musk da dahil olmak üzere platformun en iyi seslerinin hesapları hacklendi. Korsanların dijital para talep etmek için yaptığı eylem, sosyal medyada kaotik bir ortam yarattı.

- Dünyanın ikinci en büyük ekonomisi olan Çin’den gelen büyüme verileri, ilk çeyrekete yaşanan %6,8 daralma ardından 2. çeyrekte %3,2 artış kaydetti (beklenti %2,5). Çin büyük ölçüde salgını kontrol altına almayı başarmış ve ekonomik motorlarını yeniden çalıştırmaya başlamış görünse bile, tüketim ve yatırımlarda durgunluğun devam ettiği, ekonomik aktivitenin güçlenmesi için daha fazla destek gerekeceği konuşuluyor.

- Sabah saatlerinde günü karşılayan Asya piyasalarında dün yaşanan coşkulu iyimserlik ardından bu sabah hafif de olsa satıcılı bir seyir hakim. Asya’da %1’e varan düşüşler, ABD endekslerinin vadeli kontratlarına sınırlı olsa da yansımış.

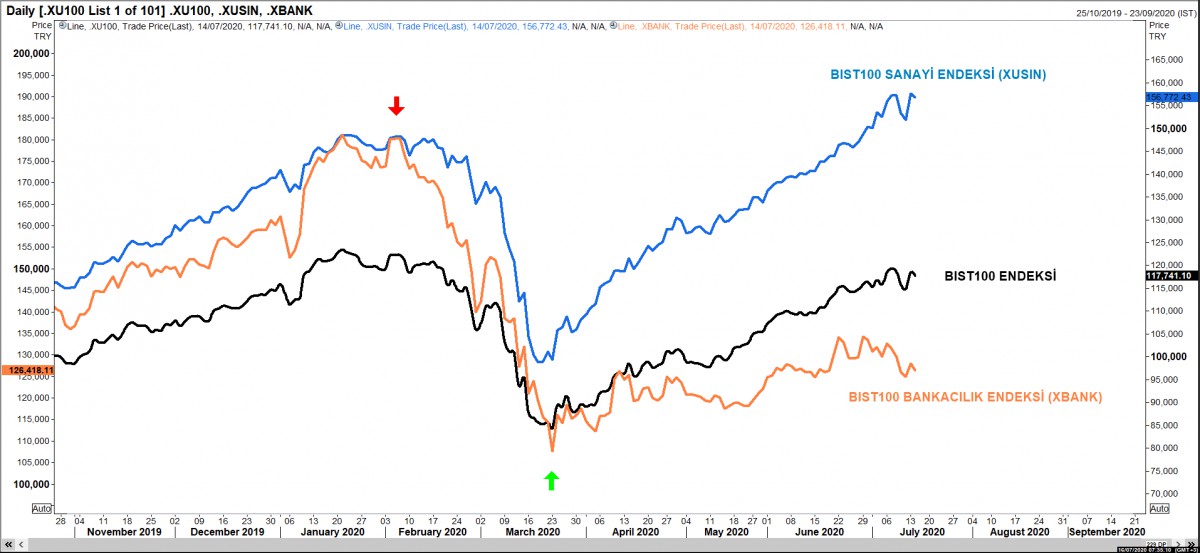

- Dün, Türk mali piyasalarının kapalı olması nedeniyle iyimserliğe Borsa İstanbul katılamamıştı. Bugün, küresel hava hafif çapta bozuk olsa da, BIST100’ün kuzeye ilerlemeye devam edeceğini düşünüyoruz (bakınız grafik).

- USD/TRY kurunda hayat belirtisi halen daha yok. 6,85/6,86 seviyelerindeki yatay hareket Haziran ortasından beridir devam ediyor. Doların değer kaybına cevap veremeyen Türk Lirası, partilerin yukarı gittiği bir ortamda, TL’nin sepet bazında değer kaybetmesine neden oluyor.

- Mali piyasaların gündeminde, bugün her hafta Perşembe günü olduğu üzere TCMB’nin haftalık para ve banka istatistiklerini, yurtiçi yatırımcıların davranışını anlamak için; menkul kıymet istatistiklerini ise yurtdışı yatırımcıların TL varlıklara olan ilgisini görmek için inceleyeceğiz.

- Makro cephede ise, Türkiye’de bütçe dengesi, Avrupa Merkez Bankası faiz toplantısı (herhangi bir hamle beklemiyoruz), ABD işsizlik maaşı başvuruları ve perakende satışlar ön plana çıkıyor.

Ø Borsa İstanbul – yön yukarı

Bir tarafta mevduat faizlerinin oldukça düşmesi, diğer bir tarafta ise reel getirinin negatif seviyelerde seyretmesi, ister istemez TL yatırımcısını alternative arayışlara itiyor. Bir zamanlar, borsanın lokomotifi olan bankacılık hisseleri yerine son dönemlerde sanayi hisselerinin özellikle de koronavirüs sonrasına döneme yönelik hikayesi olanların itici gücü ile borsamız beklentilerimiz paralelinde kuzeye ilerlemeye devam ediyor.

Teknik bir bakış açısı ile yukarda tüm zamanların zirvesinin yakın bir zamanda test edilerek, hatta geçileceğini de düşünüyoruz. 113-117 bin arasında düzeltmenin tamamlanması ardından yukarı yönlü hareketin devam etmesini bekliyoruz.

Ø Gümüş – yön yukarı

Altının neredeyse son 8-9 yılın zirvesine yükselmesi ardından ucuz kalan gümüşün de yukarı yönlü hareketlenmeye başladığını görüyoruz. Altın/gümüş rasyosu, gümüş lehine kapanırken, gümüşün asıl yukarı yönlü hareketini, renkli alandan çıkınca (20 usd/ons seviyesinin üzeri) yapmaya başlayacağını düşünüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.