Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 25/10/2024 - Cuma

Türkiye'nin BRICS yolculuğu, grubun ise diplomatik denge arayışı...- Rusya'nın Kazan kentinde Salı günü başlayan ve liderlerin bir araya geldiği BRICS toplantısında, Hindistan'ın, Pakistan ile iyi ilişkilerinden ötürü Türkiye'nin üyeliğine onay vermediği iddiası basına yansıdı. Lâkin, Hindistan'ın Türkiye'nin BRICS üyeliğini veto etmediğini, Ankara'nın İslamabad'la olan ilişkilerinden ötürü mesafeli yaklaştığını belirtti. Ayrıca, Hindistan ve Brezilya gibi ülkelerin BRICS'ın hızlı bir genişlemesine karşı olduklarını, grup içerisinde de henüz bir mutabakat sağlanmadığını okuyoruz.

- Brezilya, Rusya, Hindistan, Çin ve Güney Afrika’dan oluşan BRICS, son dönemde Mısır, Etiyopya, İran ve Birleşik Arap Emirlikleri'ni de bünyesine kattı. Bu grup, küresel düzeni Batı'dan uzaklaştırıp dengelemeyi amaçlasa da, üyeler arasında büyük farklılıklar bulunduğunu görüyoruz. Grup, ABD ve Batı hegemonyasına karşı birleşik bir cephe oluşturmak istese de, bazı üyelerin ABD'nin müttefiki veya ticari ortağı olduğunu da göz ardı etmemek gerekiyor. Özellikle Çin, genişlemeyi destekleyen ve BRICS içinde kilit bir rol oynayan ülke olarak öne çıkıyor. Ancak doların hâkimiyetini kırma ve ABD yaptırımlarına karşı bağışıklık kazanma hedefleri konusunda henüz somut bir alternatif geliştirilemedi. Her ne kadar ABD'nin öngörülemezliği karşısında jeopolitik bir sigorta olarak BRICS ön plana çıksa da, üyelerin farklı çıkarları ve stratejileri, grubu tam anlamıyla birleştiren bir ortak yol bulmayı zorlaştırıyor.

- Dönemli mali piyasalara... Türkiye cephesine döviz, faiz ve CDS üçlüsü son dönemde sıklıkla olduğu üzere dün de göreceli olarak yatay bir eğilim kaydetti. USDTRY kuru gün boyu 34,25 etrafında sakin bir seyir izlerken, 5 yıllık Türkiye CDS primi hafif bir gerileme ile 271 baz puan civarında dengelendi. 2 yıl vadeli gösterge tahvil bileşik faizi ise hafif bir yükselişle %43 seviyesine yaklaştı. Borsa cephesi dün tepki alımlarına sahne olurken, BIST100 ana endeksi günü %1,8 yükselişle, lokomotif endeks bankacılık hisseleri ise %1,20 yükselişle günü tamamladı. Ana endeksin önemle takip ettiğimiz 8,700 destek seviyesinden tutunma çabalarının devam ettiğini görüyoruz. Son beş haftadır kesintisiz bir şekilde düşen ana endekste bugün haftalık kapanışın önemli olacağını düşünüyoruz. Yüksek faizlerin hisse senetlerini baskıladığı gerçeğini göz ardı etmesek de, bu düşüşün de bir noktada sonu olacağını unutmamak gerekiyor!

- Hatırlanacağı üzere, dün biraz daha büyük resmi değerlendirmek adına, son zamanlarda oldukça popüler olan yatırım fonlarının dağılımı inceleyerek yılbaşına göre para piyasası fonlarının yaklaşık 6 kat arttığını dile getirmiştik. Para piyasası fonlarına yönelik ilgi ile büyüklüğü 1 trilyon TL'yi aşan fonun toplam fon havuzunun da dörtte birini temsil ettiğini, faizin cazip seviyesi ve getiri beklentisi ana etken gibi görünse de, 2025 yılı ile faizin yönünün aşağıya çevireceği bir ortamda, para piyasası fonlarından çıkacak paranın hisse senetlerine mi yoksa dövizli enstrümanlara mı yöneleceğinin cevabının ise milyon dolarlık soru olarak masanın üzerinde kalmaya devam ettiğini altını bir kez daha çizelim.

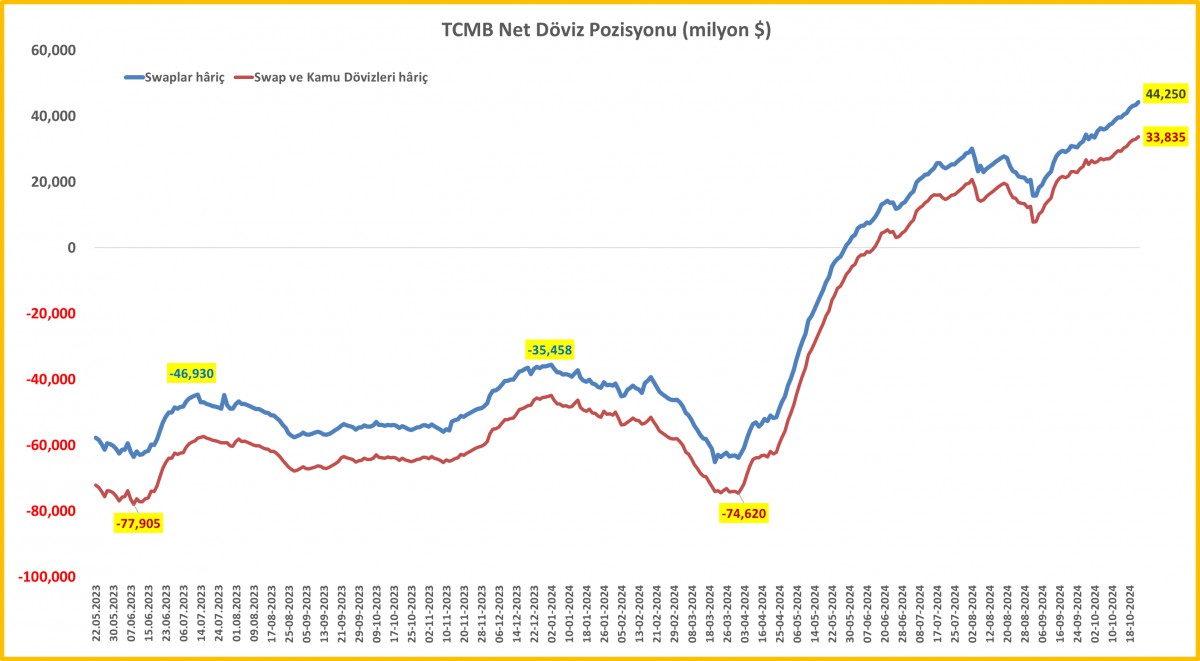

- Her hafta Perşembe günü olduğu üzere dün de TCMB ve BDDK'nın haftalık bültenlerini yakından takip ettik. 18 Ekim ile biten haftada BDDK verisine göre KKM’de son haftaların en hızlı düşüşü gerçekleşmiş. KKM'nin TL bakiyesi bir haftada 58 milyar TL düşerken, yabancı para cinsi anaparası 1,7 milyar dolar düşüş ile 41,6 milyar dolar seviyesine geriledi. KKM'den çıkan paranın ise dövize gitmiş olabileceğini düşünüyoruz keza yabancı para mevduatlar söz konusu haftada 2,8 milyar dolar artışla 195,9 milyar dolar seviyesine çıkmış. TCMB verilerine göre, ticari müşterilerin mevduatı 2,3 milyar dolar, bireysellerin ise 0,8 milyar dolar artış kaydetmiş. Böylelikle TL'nin toplam mevduat havuzundaki payı %55, yabancı para mevduat payı %37, KKM payı ise yaklaşık %8 seviyesinde kalmış (KKM zirvesinin %25 olduğunu hatırlatalım). Yurtdışı yerleşikler hisse senedi portföyü 73 milyon dolar azalırken, devlet tahvili portföyü ise 115 milyon dolar artmış. TCMB'nin toplam rezervleri altın fiyatlarını da yardımı ile 159,4 milyar dolar ile rekor kırarken, net döviz pozisyonu ise 33,9 milyar dolar işe son yılların zirvesine yükseldi. Tablo genel hatları ile olumlu.

- TCMB Para Politikası Kurulu son toplantısı tutanaklarını dün yayımladı. Tutanaklarda piyasa yansıması yapacak yeni bir şey göremedik. TCMB enflasyonla 'savaşta' üzerine düşeni yapmaya devam ederken, Eylül ayı verisi ile birlikte devam eden katılığın da bir nebze de olsun kafa karıştırıcı olduğunu görüyoruz. Buna rağmen, yılın son aylarında enflasyonun gevşeyeceği eğiliminin de tahmin edildiğini not edelim. Bültenlerimizi takip eden okurlarımız, enflasyonu kansere, faizi ise kemoterapiye benzetirsek, ilacın bünyede artık hastalığı kurutmada tek başına yeterli olmadığını savunduğumuzu hatırlayacaktır. Bu minvalde, enflasyonla savaşta tüm yükün TCMB'nin omuzlarına yıkmanın da çok da doğru olmadığını savunuyoruz. Kamu küçülmeden, maliye politikası daralmadan, toplumsal konsensus sağlanmadan, bozulan dengelerin tekrar yerine oturması çok zor görünüyor!

- Madem ki vücut kemoterapiye alıştı ve artık ilaç çok da işe yaramıyor, bu durumda hastaya hâlen daha aynı tedaviyi vermeye gerek var mı bazen de bunu düşünerek, yüksek faizin reel sektör üzerinde yarattığı tahribat ve beraberinde kârsızlık sorununa da birlikte düşündüğümüzde, TCMB'nin her ne kadar Kasım ayı toplantısında politika faizini %50 seviyesinde tutmaya devam edeceğini öngörsek de, reel sektörden gelen 'çığlığı' da duyarak faiz indirimlerini geciktirmemesi gerektiğini düşünüyoruz. Son bir not olarak TCMB Başkanı Karahan, ABD'de yatırımcılara %25 asgari ücret artışının enflasyon görünümüyle tutarlı olduğu mesajını verdiğini not edelim. KKTC'den konuya bakarsak, asgari ücretin artması ile tüm fiyatların birlikte arttığını, maaş bordrolarının büyüdüğünü, alışveriş poşetlerinin ise küçülmeye devam ettiğini hep birlikte tecrübe ediyoruz.

- Yurtdışı piyasalarda ise ABD’de yaklaşan başkanlık seçimleri takip edilirken, dün ABD borsaları bir önceki gece kaydettiği sert düşüş ardından yara sarmaya çalıştı. Tesla hisseleri, CEO Elon Musk'un satışların artacağı yönündeki cesur tahmininin, yatırımcılara hâlâ elektrikli otomobil satışı olan ana işini büyütmek istediğine dair güvence vermesiyle, dün gece %22 düzeyinde bir artışla geceyi kapatarak on yıldan fazla bir süredir tek günlük en büyük kazancını elde etti! Nasdaq endeksi geceyi %0,8 oranında yükselişle tamamlaması ardından bu sabah pasifiği diğer ucunda karmaşık bir seyrin hâkim olduğunu görüyoruz. Japonya'da pazar günü yapılacak seçimlerde iktidar koalisyonu parlamentodaki çoğunluğunu kaybedebileceği ve bunun da getireceği potansiyel siyasi istikrarsızlık Japon hisseleri üzerinde baskı kurdu: gösterge endeks Tokyo borsası %1 düşerken, Hong Kong ve Şangay borsaları ise %1 yükseldi. Gelecek hafta, her ayın ilk cuması olduğu üzere yayınlanacak ABD istihdam raporu, 5 Kasım ABD başkanlık seçimleri ve 7 Kasım FED faiz kararı önemle takip edilecektir. Ayrıca Alphabet, Amazon, Apple, Meta ve Microsoft gibi mega büyük teknoloji isimlerinin de bilançolarını takip edeceğiz.

- 10 yıllık ABD devlet tahvil faizi son bir ayda 60 baz puandan daha fazla artış kaydederek %4,23 seviyesine gelerek son üç ayın zirvesine yükselmesi ardından bu sabah %4,18 seviyesine hafif de olsa geri çekildiğini görüyoruz. Doların bir dizi para birimine göre değerini gösteren sepet kur da benzer bir şekilde dün 104,4 seviyesine dayanarak son dört haftadır devam eden yükselişi arından 104 seviyesine geri çekilmesi ile EUR ve Sterlin çapraz kurların bir nebze de olsun soluklandıklarını not edelim. Kıymetli madenler cephesinde önemli teknik seviyelerden beklediğimiz kâr satışları devam ederken, bitcoin yeniden 68bin dolar seviyesine yükseldi. Herkese güzel bir hafta sonu dilerim.

*TCMB net döviz pozisyonu

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.