Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 15/05/2020 - Cuma

Türkiye swap ‘vizesi’ için İngiltere, Japonya, Çin ve Katar’a baş vurdu- Dün küresel mali piyasalar, günün büyük bir bölümünde olumsuz bir seyir izledi.

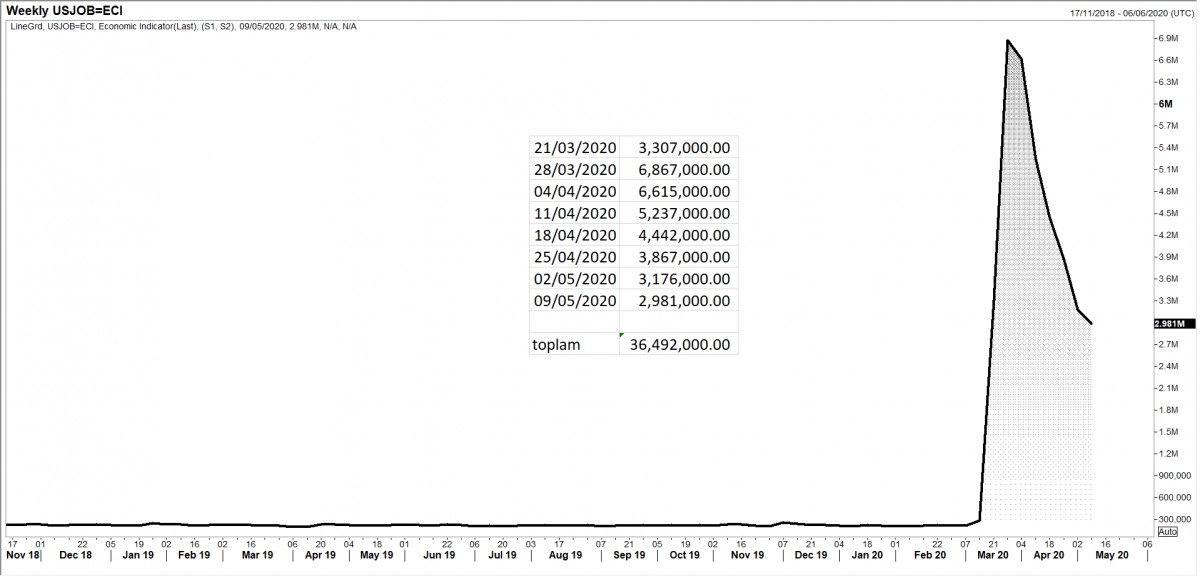

- Makroekonomik cepheden gelen olumsuz verilere dün bir yenisi daha eklendi: ABD'de işsizlik maaşı başvuruları tahminlerin üzerinde 2,98 milyona yükselirken, yılbaşına göre bakılırsa, işsiz sayısı 38,9 milyona yükseldi (sadece son 8 haftada 36,5 milyon işsiz) (bakınız grafik).

- Bir tarafta COVID-19’un her yeni gün kabaran ekonomik faturası, diğer bir tarafta yeniden hortlayan ABD-Çin ticaret gerginliği piyasaları da gerdi: Trump, Amerikan borsalarında işlem görüp ABD muhasebe strandartlarını kullanmayan Çinli şirketleri takibe alacaklarını açıkladı.

- Trump'ın bu açıklaması ardından, yeniden ticaret savaşı kaygıları zirve yaparken, süreçten nemalanarak sıyrılan varlık sınıfı ise değerli metaller oldu: Altının ons fiyatı beklentimizin aksine dün 1,735 dolara kadar yürüdü (bakınız grafik).

- Haliyle, zaten oldukça kırılgan bir seyir izleyen piyasa algısı, gerek ABD işsizlik maaşı başvuruları verisi, gerekse de ticaret gerginliğinden hemen etkilendi.

- Piyasaların klavuz kargası konumunda ABD borsası S&P500 endeksi, açılışla birlikte yönünü aşağıya çevirerek son 4 haftanın en düşük düzeyini görmesi ardından, küresel mali piyasaların da modu bozuldu.

- İçerde BİST100 endeksi günü %1 kayıpla tamamlarken, döviz piyasalarında ise tahminlerimize paralel sessiz ve yavaş yavaş aşağıya giden eğilim korunmaya dün de devam etti.

- Bültenlerimizde, “olaylar gelmeden gölgesi gelir” başlığı ile USD/TRY kurunda psikolokik 7 seviyesinin aşılacağını, kurun ivme kazanacağını ve akabinde düşüşün de çok geçikmeyeceğini yazmıştık. Tıpkı Nisan ve Mayıs 2019’da olduğu üzere….

- BDDK’ın yabancı bankalara vermis olduğu ceza ardından piyasadan yabancı bankaların adeta çekilmesi ile, USD/TRY kuru dün gün boyu öne çıkardığımız 6,97 seviyesinin altında işlem görmeye devam etti.

- Akşam vakitlerinde ise, Reuters'in haberine göre, Türkiye, İngiltere, Japonya, Çin ve Katar ile döviz swap anlaşması yapmak için başvurdu. Henüz konu ile ilgili resmi bir açıklama görmesek de, USD/TRY kuru haber ardından 6,90 seviyesine kadar gevşedi. Teknik manada, aşağıda, 6,80 seviyesinin hemen altına varan hareket devam edebilir (bakınız grafik).

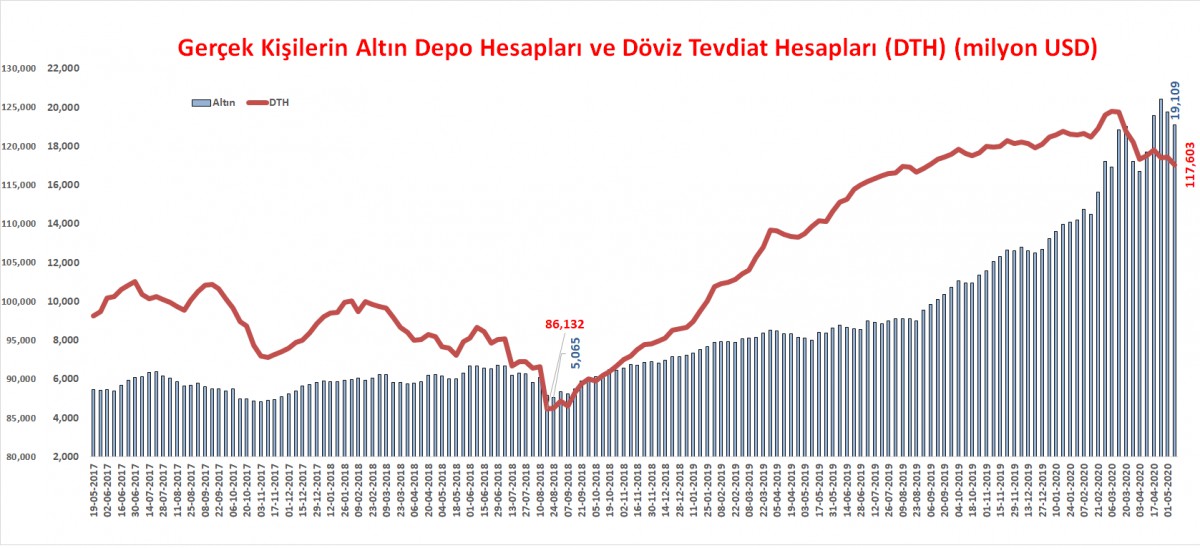

- Her hafta Perşembe günü TCMB tarafından açıklanan Para ve Banka İstatistiklerine göre, gerçek kişilerin döviz mevduatlarında azalma bu hafta da devam ederken, yurtdışı yerleşiklerin TL varlıklardan çıkışı son 19 haftada 9 milyar doları aştı! (bakınız grafik).

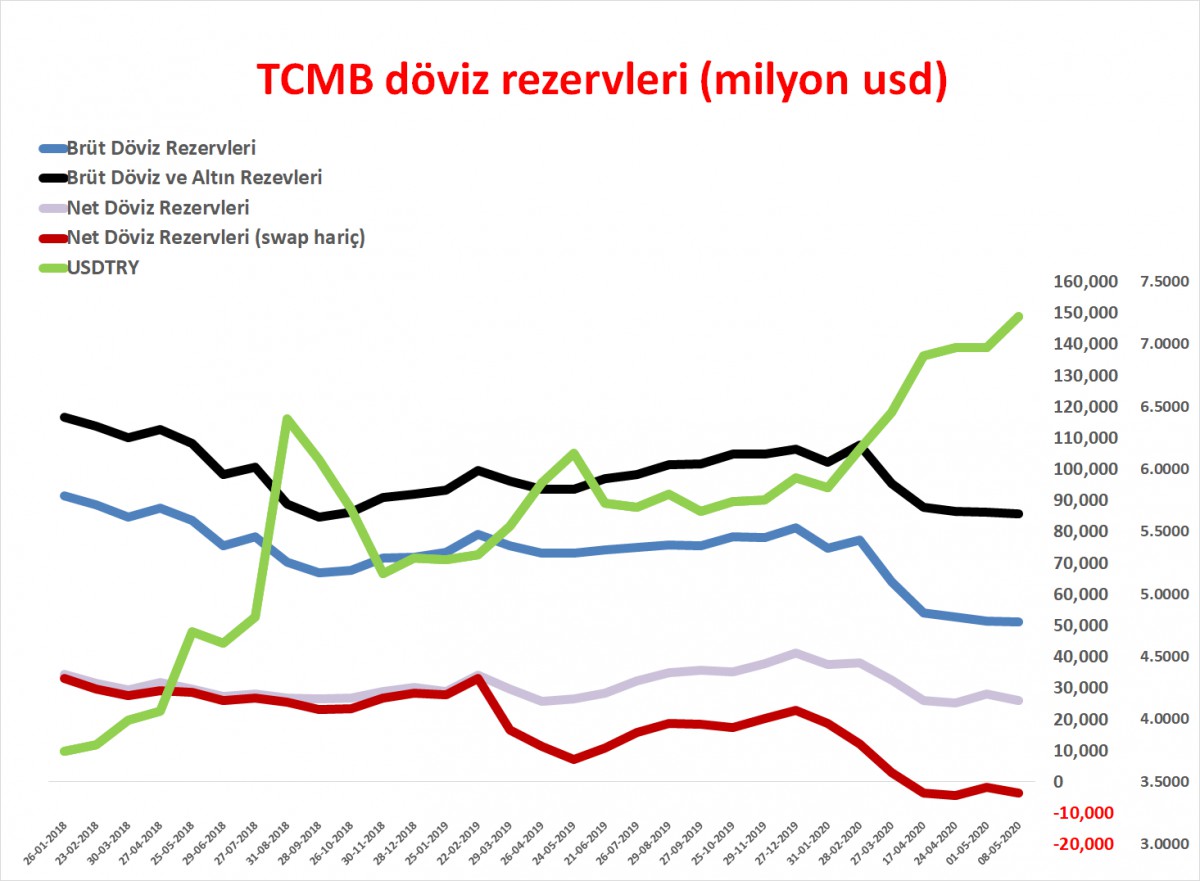

- TCMB'nin brüt döviz rezervleri bu hafta 0,3 milyar dolar daha gerileyerek 51,2 milyar dolar oldu. Sene başına göre düşüş 30,1 milyar dolar olurken, altın rezervleri, altın fiyatlarındaki hafif düşüş nedeniyle 34,7 milyar dolara geriledi (bakınız grafik).

- Küresel mali piyasalar dün günün önemli bir kısmını olumsuz bir eğilimle geçirmesi ardından, gece son işlem saatinde, özellikle ABD bankalarına gelen alımlar ile, S&P500 endeksi artıya geçti.

- Küresel mali piyasalarda yaşanan dünkü “yoyo” tarzı hareket ardından bu sabah Asya piyasalarında da hava ılımlı görünüyor. Veri akışının yoğun olmadığı bugün, ABD piyasalarının kaydettiği dünkü sert geri dönüş ardından içerde Borsa100 ana endeksinin 100bin seviyesinin üzerine yükselmesini bekliyoruz.

Ø USD/TRY

USD/TRY kurunda 6,7970 seviyesi, aşağıda, ikinci hedef bölge olarak takip edilebilir.

Ø Ons Altın

Ticaret savaşlarını yeniden hortlaması ile, altını ons fiyatı sıkışma bölgesini dün yukarı yönlü aştı. Oyun alanın çizgilerini aşağıda 1,675; yukarda ise 1,745 teşkil ediyor. Geçildiği yöne doğru hareket ivme kazanacaktır.

Ø Döviz Tevdiat Hesapları (DTH)

Gerçek kişilerin döviz mevduatlarında (DTH) yaklaşık 1 milyar dolar düşüşle 117,6 milyar dolara gerilerken, altın mevduatları ise benzer bir şekilde 0,7 milyar düşüşle 19,1 milyar dolara geriledi.

Ø Menkul Kıymet İstatistikleri

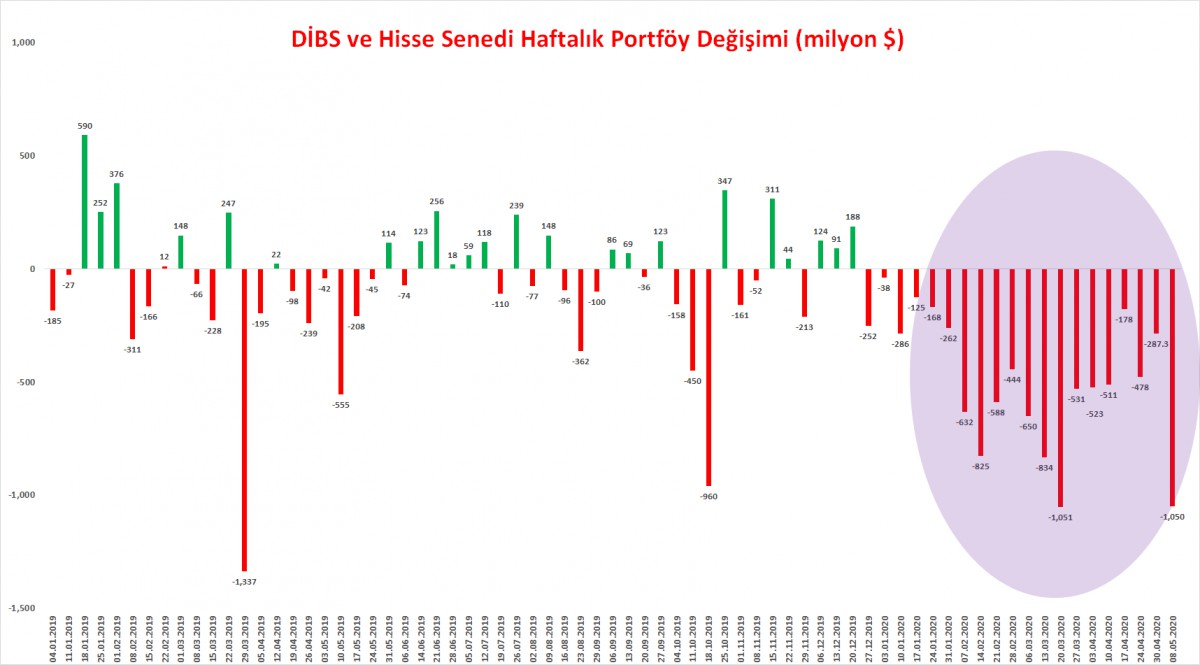

Yurtdışındaki yerleşiklerin portföyündeki hisse senedi miktarı net 228 milyon dolar, devlet iç borçlanma senedi portföyü ise net 822 milyon dolar düştü. Son 19 haftada aralıksız süren çıkış ile toplam rakam eksi 9,5 milyar dolar oldu.

Ø TCMB Rezervleri

TCMB'nin brüt döviz rezervleri bu hafta 0,3 milyar dolar daha gerileyerek 51,2 milyar dolar oldu. Sene başına göre düşüş 30,1 milyar dolar oldu. Altın rezervleri, altın fiyatlarındaki hafif düşüş nedeniyle 0,1 milyar dolar azalarak 34,7 milyar dolar oldu.

Ø ABD işsizlik maaşı başvuruları

ABD'de işsizlik maaşı başvuruları tahminlerin üzerinde 2,98 milyona yükselirken, yılbaşına göre bakılırsa, işsiz sayısı 38,9 milyona yükseldi (sadece son 8 haftada 36,5 milyon işsiz) (bakınız grafik).

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.