Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 16/05/2023 - Salı

Türk mali piyasaları seçim sonuçlarını olumsuz karşıladı: CDS 6 ayın zirvesinde- Geride bıraktığımı haftanın röntgenini çekerek, seçim sonrasına ilişkin neler değişmiş hep birlikte teşhis edelim. Geride bıraktığımı hafta, Muharrem İnce'nin çekilmesi sonrasında, Türk hisse senetlerinin ve Türkiye'nin 5 yıllık CDS risk priminin seyrine baktığımızda, piyasanın Kemal Kılıçdaroğlu'nun olası galibiyetini satın aldığını belirtmiştik. Borsa İstanbul Bankacılık Endeksi (XBANK) geride bıraktığımız hafta %25 yükselirken, yabancı indinde Türkiye'nin risklerini gösteren CDS risk primi son 1,5 yılın dibini test ederek 500 baz puanın hemen altına gerilemişti. Risklerin gevşemesi ile eurobond fiyatları dışarıda yükselmiş, ortodox para politikası çizigisine gelecek bir merkez bankası beklentisi ile içeride tahvil faizleri de yükselişe geçmişti. 2 yıllık gösterge faiz neredeyse %20 seviyesini test ederken, döviz piyasasında ise, otoritenin (bankalara) haftanın son 2 iş günü (kurumsal müşterilere) döviz satmama yönünde uyarısı ardından işgören piyasa olan Kapalıçarşı'ya hücum yaşanmış, USDTRY kuru 22 seviyesine dayanmıştı.

- Seçim sonrası ilk iş gününe ise Borsa İstanbul devre kesici ile başladı. Günün ilk yarısında pek çok hisse taban oldu. Ana endeks günü %6,1 düşüşle tamamlarken, bankacılık endeksi %10'a yakın geriledi. CDS risk primi Cuma gününe göre yaklaşık 150 baz puan yükselerek 640 baz puan seviyesinş test ederek son 6 ayın zirvesine yükseldi. Bu da beraberinde eurobond fiyatlarının düşmesine neden oldu. TCMB'nin izlediği faiz politikasının devamını fiyatlayan piyasalar, iki yıl vadeli gösterge tahvil bileşik faizini %11,5 seviyesine kadar itti. Öte yandan, bankaların döviz piyasasında kurumsal müşterilere yeniden kotasyon sağlamaya başlaması ile USDTRY kuru Çarşı'da gevşeyerek 20,60 seviyesine kadar düştü (panik alımları da bitti). Londra piyasasında ise USDTRY kuru 19,60 seviyesinde sakin seyrini (kamunun kuru savunmasına paralel) korumaya devam ediyor.

- Yurtdışı piyasalarda ise kayda değer bir değişim göremiyoruz. ABD'de borç tavanı krizi yön tayinini güçleştirirken, ABD borsaları geceyi -Nasdaq hariç- yatay tamamladı. Dün özellikle günün ikinci yarısı ABD'de açıklanan New York Eyaleti imalat verisinin beklenenden daha sert bir daralma kaydetmesi, borç tavanı krizinin yanı sıra resesyon endişelerini de canlı tutmaya yetti. Nasdaq ise dün akşamı Meta (Facebook) hisseleri önderliğinde %0,7 oranında yükselişle tamamladı.

- Kıymetli madenler cephesinde ise haftalık kapanış olarak teknik mânâda altın için 1,990 dolar ; gümüş için ise 23,60 dolar seviyesinin üzerinde olumlu tonumuzu korumaya devam edeceğiz. Petrol fiyatları, OPEC+ üretim kesintileri nedeniyle arzın sıkılaşması beklentisiyle yükselirken, ABD'nin petrol rezervlerine yönelik alımlar, zayıflayan talebe ilişkin endişeleri telafi etti. Brent cinsi petrolü varil fiyatı yeniden 75,50 dolar seviyesine yükseldi. Bitcoin cephesinde ise haftanın önemsediğimiz 28bin dolar teknik seviyesinin üzerinde kapanıp kapanmayacağına bakacağız.

- Yeni gün başlangıcında Asya piyasalarında ılımlı bir seyir görülüyor. Aslında, küresel mali piyasalar ABD'de borç tavanı krizinin gölgesinde olumsuz `bir seyir izleseler de, genel hava olumlu. Mesela bu sabah gösterge endeks Japon borsası 18 ayın zirvesinde. Çin cephesinde açıklanan Nisan sanayi üretimi ve perakende satış büyümesi tahminlerin altında kalırken, ekonominin ikinci çeyreğin başında daha fazla ivme kaybettiği yönünde inanış, Şangay borsası üzerinde baskı kurdu. COVID sonrası yaşanan 'sallantılı' bir toparlanmayı desteklemek için ilave destek gerekeceğini düşünüyoruz.

- Bugünün veri takviminde ABD'de açıklanacak olan perakende satışlar ve sanayi üretimi önem arz ediyor. Verilerin zayıf sonuçlanması resesyon kaygılarını kamçılayabileceğini unutmamak gerekiyor. İçeride ise gözler takdir edeceğiniz üzere siyaset üzerinde olacaktır. Oğan kritik bir rol üstlense de, parlamentodaki dağılım ve Sn. Cumhurbaşkanı Erdoğan'ın ilk turda yakaladığı fark ile seçim maratonunu önde götüreceğine artık kesin gözüyle bakıyoruz.

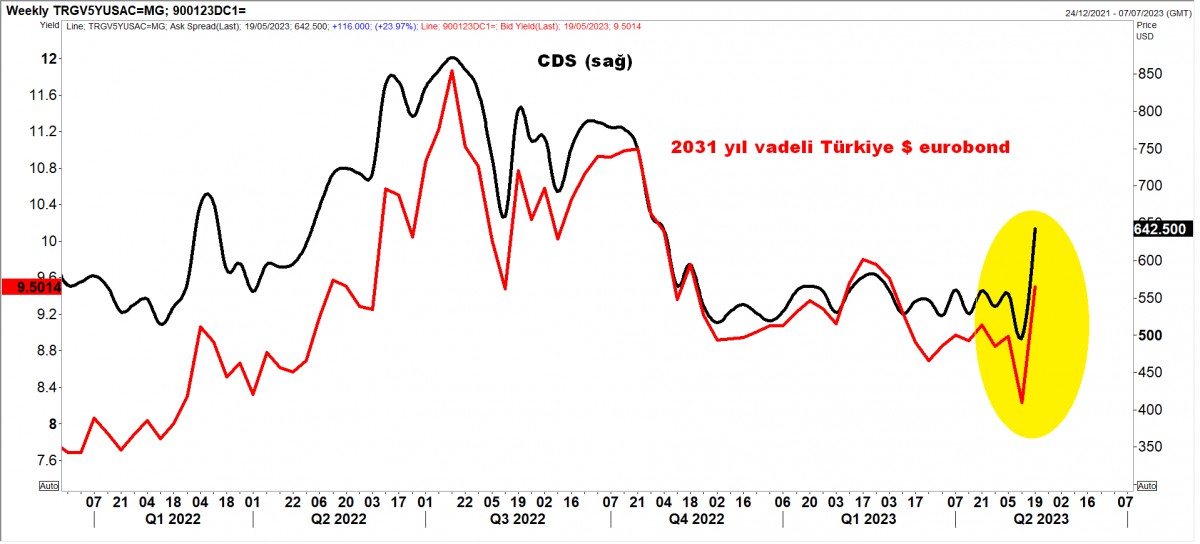

>Türkiye Eurobond ve CDS risk primi

Türkiye'nin risk primi 6 ayın zirvesine yükselirken, eurobond getirileri de yükseldi (fiyatları düştü).

>Borsa İstanbul Bankacılık Endeksi

Geçen hafta etkileyici bir performans kaydeden (%25) banka hisseleri dün çoğunlukla taban oldu.

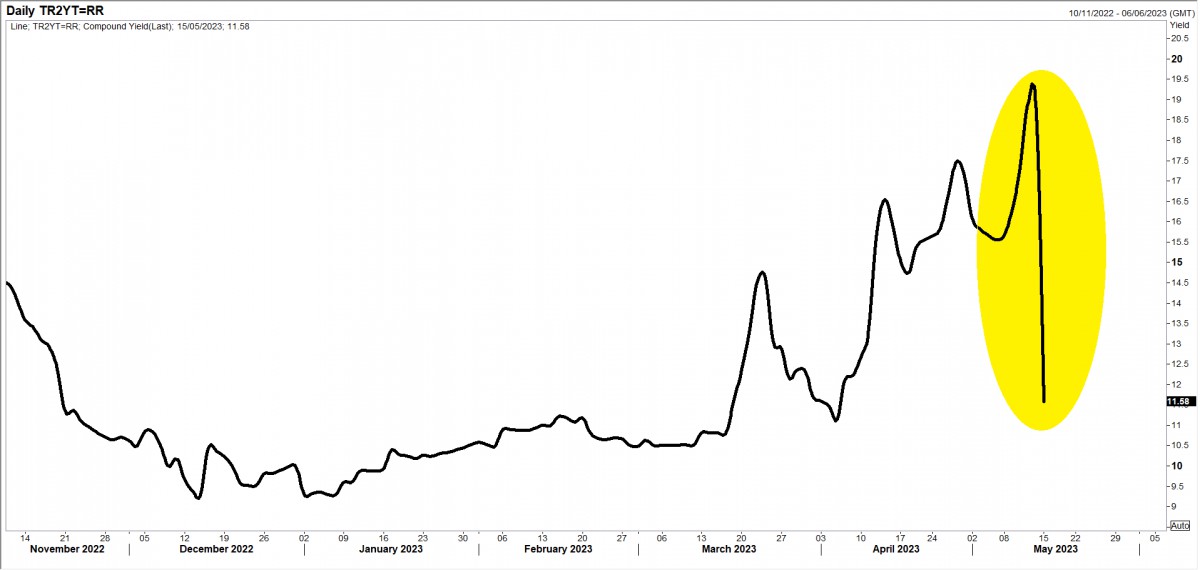

>2 yıl vadeli gösterge tahvil

TCMB'nin ortodox olmayan faiz politikasını devam ettireceği beklentisi ile 2 yıl vadeli gösterge faiz sert bir şekilde geriledi.

>XAGUSD

Gümüş cephesinde geride bıraktığımız hafta 23,70 seviyesinin (düşen trend çizgisinin) test edildiğini ve tepki hareketi ile karşılık bulduğunu görüyoruz. Haftalık olarak 23,60 dolar seviyesinin üzerinde kapanışlarda olumlu tonumuzu koruyacağız.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.