Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 03/04/2025 - Perşembe

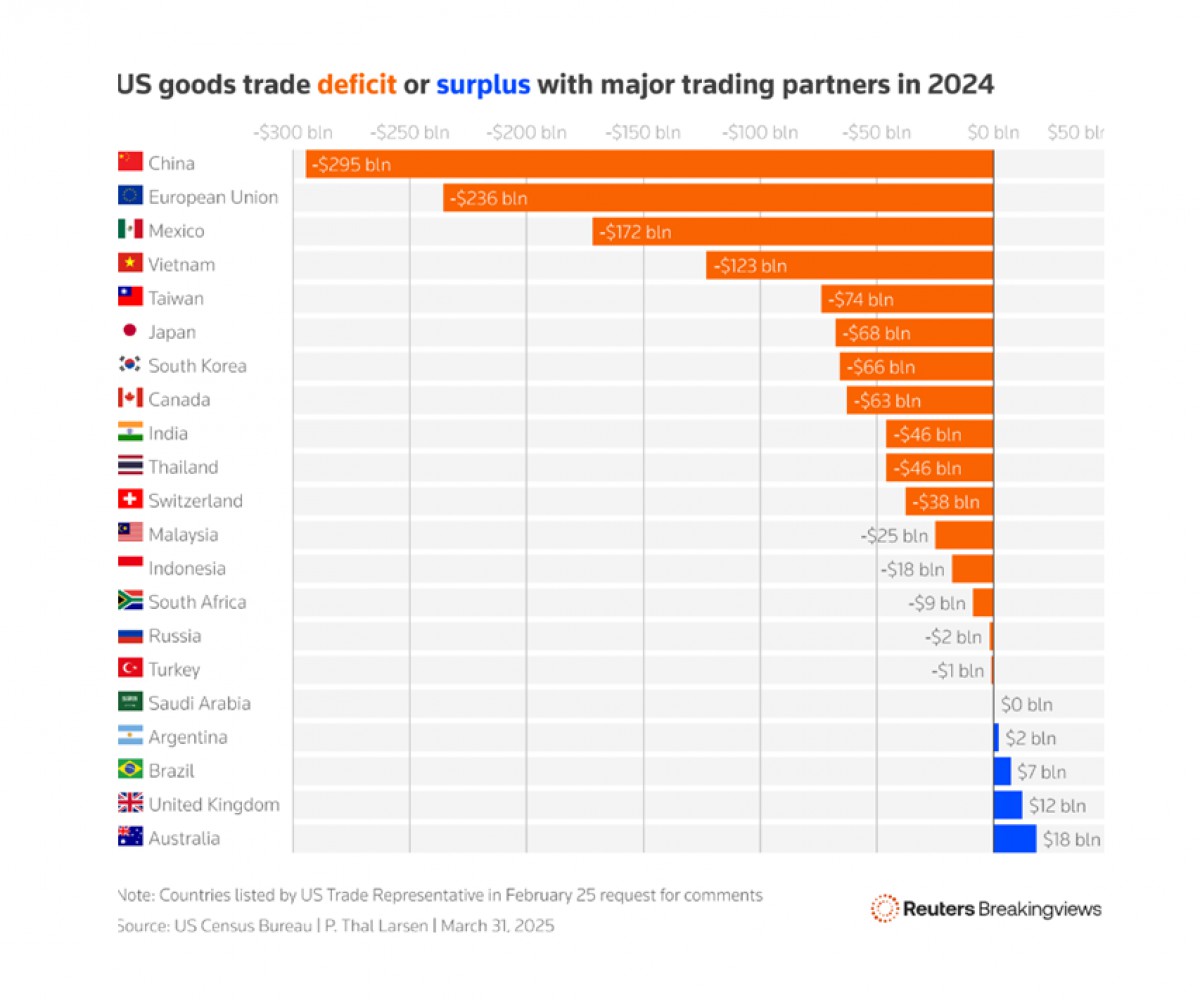

Trump tarifeleri patlattı: Küresel piyasalar serbest düşüşte!- ABD Başkanı Trump, dün akşam Beyaz Saray’da yaptığı açıklamayla ABD'ye ithal edilen çoğu ürüne %10 genel bir gümrük vergisi getirdiğini ve bazı ülkelere çok daha yüksek oranlı ek vergiler (Vietnam'a %46, Çin'e %34, AB'ye ise %20) uygulayacağını duyurdu. Çin ve Japonya dâhil birçok ülke bu karara sert tepki gösterirken, küresel piyasalarda ciddi düşüşler yaşandı. Çin, ABD ürünlerine karşı misilleme yapacağını açıkladı. Yeni tarifelerin 5 ve 9 Nisan tarihinde yürürlüğe girmesiyle ABD’nin ortalama gümrük vergisi oranı %22’ye çıkarak 1910 yılı seviyelerine geri döndü. Trump bu politikaların yerli üretimi ve istihdamı artıracağını savunsa da, tarife adımların küresel resesyon riskini artırabileceği gibi enflasyonun daha yüksek, büyümenin ise daha düşük olduğu yeni bir dönemin de kapısını açtığını düşünüyoruz. Avrupa ülkeleri ve bazı ABD'li siyasetçiler bu hamlenin tüketicilere zarar vereceğini ve ticaret savaşını körükleyeceğini belirtti.

- Dönelim kararın piyasa yansımasına. ABD borsaları her ne kadar geceyi %0,7 civarında artıda tamamlasalar da, bu sabah ABD borsalarının vadeli işlemlerinde %3-4 civarında sert düşüşlerin yaşandığını görüyoruz. Nasdaq vadelileri %3,5 ekside işlem görürken, Kobi endeksi Russell 2000 ise %4'ün üzerinde ekside. Pasifiğin diğer ucunda da koyu kırmızı bir rengin hâkim olduğunu görüyoruz. Gösterge endeks Tokyo borsası %3,5, daha geniş tanımlı Topix endeksi %4'e varan gerileme kaydederken, Kore ve Hong Kong boraları ise %1'in üzerinde satışlara boyun eğmiş durumda. Riskten kaçan yatırımcılar, güvenli limanlara akın ederken, ABD'de 10 yıllık tahvil faizi %4 seviyesine yaklaşarak neredeyse son altı ayın en düşük seviyesini test etti. Asya piyasalarında YEN değer kazanırken, altının ons fiyatı 3,167 dolar seviyesine kadar yükselerek başka bir rekora imza attı. Trump'ın zayıf dolar talebi ile DXY son altı ayın dibini test ederken, EUR ve GBP gibi son dönemlerde parlayan para birimleri daha da yükseldi.

- Küresel mali piyasalarda dün gün boyu tarife tedirginliği hâkim olurken, Türkiye cephesinde ise her ne kadar azalmaya yüz tutsa da siyasi tansiyon gündemin ilk sıralarında yer almaya devam ettiğini gördük. Dün bültenimizde de kaleme aldığımız üzere, Türk mali piyasaların tatilde olduğu günlerde tansiyonun artmamasını olumlu bir gelişme olarak okurken, dün tahmin ettiğimiz üzere USDTRY kuru bu gelişmeyi fiyatlamayı tercih etti. Şöyle ki, TCMB'nin 2 Nisan valörlü işlemlerde (bayram sonrası ilk iş günü), tatil döneminin riskini almak istemeyen yatırımcıların döviz taleplerini karşılayarak yüklü döviz satmak durumunda kaldığını (teyide muhtaç) piyasa kulislerinden işitiyoruz. Yarın açıklanacak analitik bilanço verileri ile konunun bilinmez tarafını netliğe kazandıracak olsak da, bayram tatili sonrasında USDTRY kurunun 37,90 seviyelerinde yatay ve sakin bir seyir izlemesini, kapanan pozisyonlarının kısmen de olsa geri açıldığı yönünde yorumladık.

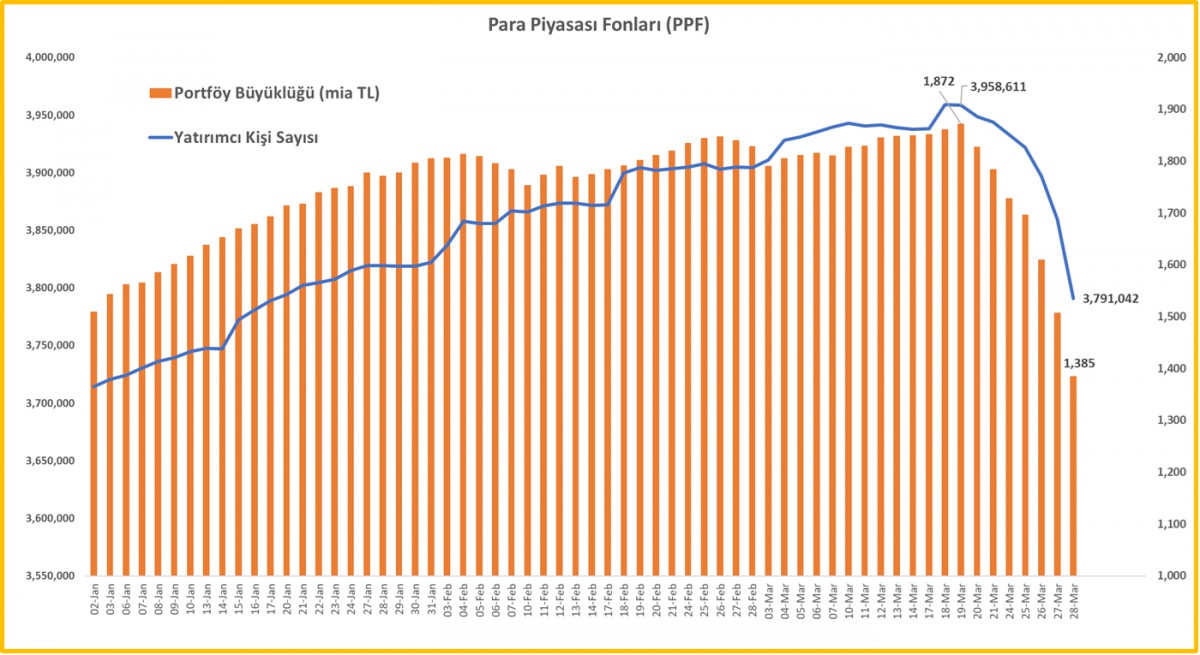

- Daha basit bir anlatımla, bayram riskini almak istemeyen yatırımcıların 2 Nisan valörü ile satın aldıkları dövizin bir kısmını tekrar 3 Nisan valörü ile geri sattığını ve TL'ye döndüğünü düşünüyoruz. Resmî rakamları yarın ve Cuma günü teyit edeceğiz. Döviz piyasasında TCMB'nin Çanakkale geçilmez duruşu hissedilirken ve kapanan pozisyonlar yavaş da olsa geri açılırken, sosyal medyada yer alan bazı haberlerin hisse senetlerini olumsuz etkilediğini ve BIST100 endeksinin günü %1,4 oranında kayıpla tamamladığını gördük. Şirket bazlı büyük ayrışmaların yaşanmasına da şaşırmamak gerekiyor! Yabancı indinde Türkiye'nin risklerini gösteren beş yıl vadeli CDS risk primi 10 baz puan gerileme kaydederek 311 baz puana seviyesine hafif de olsa geriledi. Tahvil piyasasında ise TCMB'nin sert likidite adımlarına paralel herkesin satıcı konumda olması ile bozulan dengelere karşı TCMB dün doğrudan alım ihalesi açarak toplam 30,5 milyar lira nominal tutarında Hazine tahvilini geri alarak likiditeye destek oldu. Bu minvalde, iki yıl vadeli tahvilin bileşik faizi %45'li seviyelere gerilerken, TL'nin kalesi olarak görülen Para Piyasası Fonlarından (PPF) çıkan tutarı da grafik olarak aşağıda bilginize sunmak istedik.

- Dün Türkiye cephesinde büyümenin öncü göstergesi olarak takip edilen İstanbul Sanayi Odası (İSO) imalat sanayi PMI verisi, büyüme ile daralmanın ayrıştığı 50 eşik değerinin altında (47,3) kaldı. Mart ayına yönelik PMI verisi son beş ayın en düşük seviyesinde açıklanırken, daralmanın da son on iki aydır kesintisiz bir şekilde devam ettiğini gösterdi. Öte yandan, BloombergHT tüketici güven endeksi Mart ayında %4,4 düşüşle 73,7 değerini alırken, endeksin detaylarına bakıldığında, tüketicinin hem mevcut durum algısı, hem tüketim eğilimi, hem de kişisel gelecek on iki aya ilişkin beklentilerinde gerileme izliyoruz. TÜRKBESD verilerine göre Şubat'ta beyaz eşya satışları geçen yılın aynı dönemine göre %18 gerilerken, ihracat ise %11 düşüş kaydetti.

- Açıklanan verileri birlikte değerlendirirsek, iç talepte belirgin bir düşüş yaşandığını teyit ediyoruz. Hatta, Mart ayının ikinci yarısında patlak veren siyasi krizi ve son günlerde artan boykot haberleri ile birlikte değerlendirirsek, iç talebin daha da daralma riskini göz ardı etmiyoruz. Daha geniş bir açıdan bakarsak, ekonomik aktivitenin ivme kaybetmeye daha da meyilli olması ve TCMB'nin de ne pahasına olursa olsun kuru savunmaya devam edeceği bir dönemde, enflasyonun ivme kaybetme ihtimâlini pek de göz ardı etmiyoruz.

- Tesla CEO'su Elon Musk’ın yakın gelecekte Donald Trump’a danışmanlık görevini bırakacağı yönündeki iddialar dün gündemi adeta süsledi. Aynı gün sabah saatlerinde açıklanan veriler ise Tesla cephesinde alarm zillerini çaldı: Artan Musk karşıtı tepkiler eşliğinde şirketin 2025’in ilk çeyreğindeki satışları 337 bin adetle, 2022’nin ikinci çeyreğinden bu yana en düşük seviyeye geriledi. Bu rakamın, analistlerin 390 bin adetlik beklentisinin oldukça altında kaldığını belirtelim. Tesla hisseleri, Aralık ayı zirve seviyelerinden %55’e varan düşüşler yaşamıştı; ancak son günlerde hafif toparlanma sinyalleri sergiliyordu. Musk'ın siyasetten uzaklaşacağına dair haberler, yatırımcılar tarafından olumlu karşılanmış olmalı ki Tesla dün geceyi %5'in üzerinde yükselişle kapattı.

- Her ne kadar dünyada manşetleri Trump süslese de, bugün sabah saatlerinde Türkiye'de açıklanacak resmî enflasyon rakamları yakından takip edilecektir. Piyasa tahmininin aylık bazda TÜFE artışının %2,8 olacağı yönünde. Dün de bültenimizde ele aldığımız üzere, gerek İTO gerekse de Türk-İş'in açıkladığı öncü verilerin karışık sinyaller sunduğunu, hatta Mart ayının son on gününde yaşanan türbülansın ise fiyat davranışına ne kadar yansıdığını hep birlikte tahlil edeceğiz. Yurt dışı menüsünde ise bugün ABD'de Cuma günü açıklanacak resmî istihdam verileri öncesinde haftalık işsizlik maaşı başvuruları, ABD, Avrupa ve Almanya'da ise PMI verileri takip edilebilir.

*ABD'nin ticaret ortaklarına karşı verdiği açık veya fazla

*PPF

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.