Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 05/10/2020 - Pazartesi

Trump pozitif, piyasalar da pozitif…- Haftanın son iş günü, ABD Başkanı Trump’ın Covid-19 test sonucunun pozitif çıkması ile küresel piyasalar oldukça dalgalı bir seyir izledi.

- Covid-19’u uzunca bir süre ciddiye almayan, Nisan ayında “hastalara dezenfektan enjekte edelim” diyen, geçen hafta rakibi Biden’i maske takıyor olması nedeniyle adeta dalga geçerek eleştiren Trump, seçime 1 ay kala hastalandı.

- Konunun sağlık ve insani boyutunu bir kenara bırakarak, piyasa gözlüğümüz ile ele alırsak, pek çok soru ve bilinmeze neden olduğunu söyleyebiliriz. Mesela, Trump’ın en az 14 gün karantinada kalacağı ve seçim faaliyetlerini yüretemeyeceği düşüncesi, acaba olası bir seçim erteleme ihtimalini beraberinde getirebilir mi?

- Trump yönetemeyecek kadar hasta olursa, yardımcısı Biden’ın da test sonucu pozitif çıkarsa, bu durumda, Temsilciler Meclisi Başkanı Pelosi (demokrat) görevi devralacak. Böyle bir ihtimal, haliyle, uzun bir süredir bir türlü Cumhuriyetçiler ile Demokratlar arasında anlaşmaya varılamayan mali teşvik paketinin de hızlanmasına neden olabilir mi?

- Haliyle, bilinmezlerin hızla artması ve bilinmeyenleri pek de sevmeyen piyasalarda soru işaretleri büyük bir dalgalanmaya neden oldu. İlk etapta, altın değer kazanırken, akabinde güvenli liman özelliği ile değer kazancında ilk sırayı dolara kaptırdı. Hisse senetlerinde belirsizlik satış baskısı kurarken, genel hatları ile güçlü yorumlanan ABD istihdam raporuna rağmen piyasaların yüzü gülmedi.

- Her ayın ilk Cuması açıklanan ve ABD ekonomisinin sağlığı açısından en önemli veri olarak kabul edilen tarım dışı istihdam, Eylül ayında manşet veri olarak beklentinin altında kalsa da, yapılan geçen aya yönelik olumlu yönde revizyon; işsizlik oranının ise beklentilerin altında gerilemesi, dolar açısından pozitif yorumlandı.

- Olumlu veriye rağmen, Başkan Trump'ın sağlık durumuna ilişkin çelişkili açıklamalar, hisse senetlerinin haftanın son iş gününü olumsuz tamamlamasına neden oldu: Nasdaq endeksi %2,2 ; S&P500 ise %1 düştü.

- Bir ekonomist, bir fon yöneticisi, bir trader hatta bir stratejist olarak işimiz pekala hiç de kolay değil. Her geçen gün yeni bir gelişme ve yeni bir belirsizlik ile karşı karşıyayız. Bilgi dağarcığımız her geçen gün araştırmak zorunda kaldığımız konular ile genişlese de, bilinmezlerin ağır bastığı durumlarda ise, ortaya çıkan soru işaretleri ciddi anlamda yorucu olabiliyor.

- Cuma günü Başkan hasta olunca, ABD seçim sistemi ve sair gelişmeleri inceledik. ABD seçimlerinin ertelenme ihtimali, 2 trilyon dolarlık teşvik paketinin hızlanmasına neden olabilir mi diye sorarken, güçlü açıklanan istihdam raporuna rağmen, piyasaların büyük bir kısmı negatif, dolar ise pozitif tarafta kalmayı tercih etti. Dışarıda esen teminkli hava, içerisinin de ahengini bozdu.

- Doların küresel bazda bir miktar değerlenmesi ile USDTRY kuru, hafta içi 7,64 seviyesine kadar gerilmesi arından haftayı 7,76 seviyesine yükselerek tamamladı. BİST100 endeksi ise dışarıdaki olumsuz havayı pek de umursamayarak günü sadece %0,1 oranında artışla tamamladı.

- Haftasonu takip ettiğimiz kadarıyla, Trump'ın tedavisi olumlu yönde ilerlerken, beklenenden de önce taburcu olabileceğini görüyoruz. Hastalığın getirdiği bilinmezler ile satış baskısına boyun eğen piyasalar, bu sabah haftayı iyimser karşılıyor.

- ABD borsalarının vadeli işlemleri (futures) %1’e yakın artıda işlem görerek ABD seansı için ümit verirken, günü ilk karşılayan ve bitiren Asya piyasalarında ise hakim renk yeşil.

- Bugün içeride gündemin bir numaralı verisi TSİ10:00'da açıklanacak resmi Eylül ayı enflasyon verisi. Anketlere göre aylık TÜFE artış beklentisi %1,4 civarında şekillenirken, böye bir gerçekleşme, geçen yılın aynı ayında %0,99 olan aylık enflasyon nedeniyle yıllık enflasyonu %12’nin üzerine taşıyacak.

- Dışarda gözler, Trump’ın hastalanması sonrası mali teşvik paketinde olacak. İçeride ise gözler, enflasyon verisi kadar son dönmelerde tırmanan jeopolitik risklerin gölgesinde, Sn. Cumhurbaşkanı Erdoğan’ın bugün Ankara'da misafir edeceği NATO Genel Sekreteri Stoltenberg zirvesine çevrilecek.

- Türk mali piyasalarının, geçen hafta pek çok kez altını çizdiğimiz üzere, toparlanma anlamında potansiyel taşıdığını düşünüyoruz. Tüm olumsuz gelişme ve fiyatlamaya rağmen, hemen hemen herkesin döviz pozisyon anlamında TL’ye karşı geminin adeta bir yanına yaslandığı bir ortamda, ekonomi yönetiminin hatalı kararlarda geri dönerek normalleşme anlamında attığı adımlar, kur üzerinde aşağı, borsa cephesinde ise yukarı yönlü bir potansiyel oluşturabilir. Göz ardı etmeyin!

- Altının önümüzdeki 2-3 haftalık zaman diliminde, yukarıda 1,925 ; aşağıda ise 1,845 bandında kalacağını, akabinde ise 2,000 dolar hedefi ile yükseliş yolculuğuna başlayacağını öngörüyoruz (bakınız grafik). Uzun pozisyon alacaklar açısından 1,830 dolar altında kapanışa dikkat etmek gerekiyor (bakınız grafik).

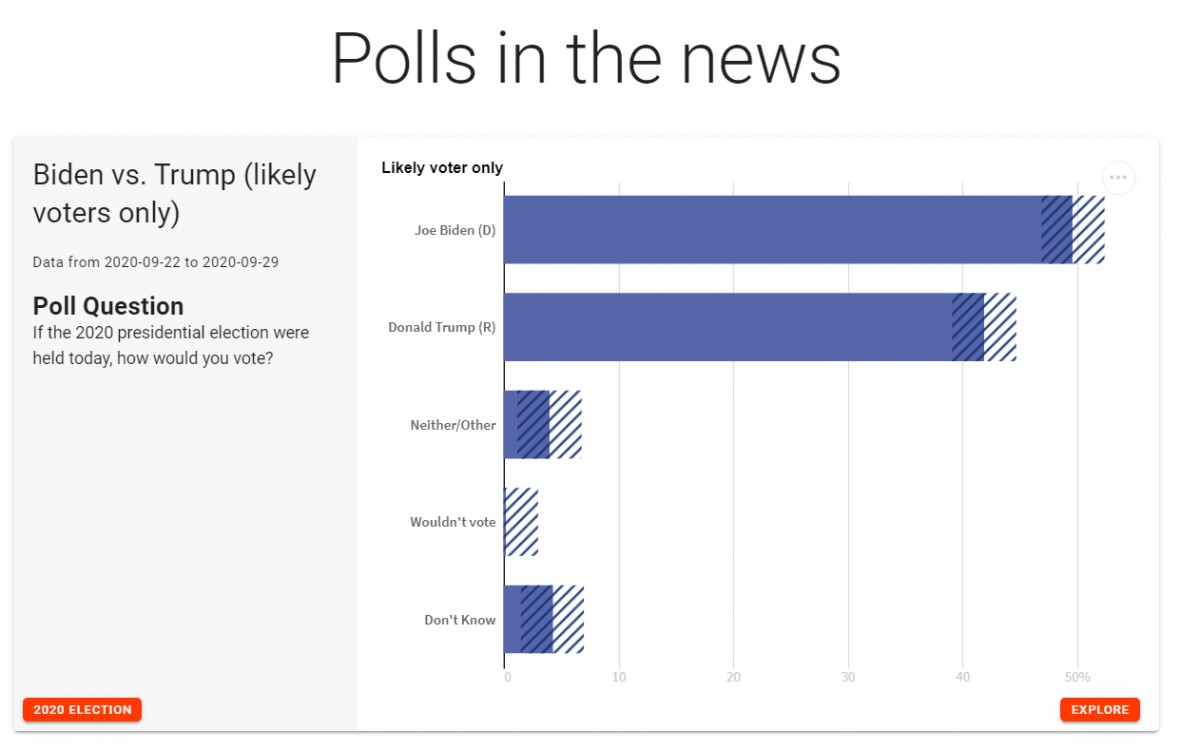

Ø ABD seçim anketleri

Demokrat rakibi Biden karşısında, Trump’ın 10 puan geriye düştüğünü görüyoruz. Reuters anketi 22 Eylül tarihini yansıtıyor.

Ø XAU/USD

Teknik bir bakış açısı ise, altının 2-3 haftalık zaman diliminde, yukarıda 1,925 ; aşağıda ise 1,845 bandındaki sıkışma alanında kalmaya devam edeceğini, akabinde ise 2,000 dolar hedefi ile yükselişin yeniden başlayacağını öngörüyoruz. Uzun pozisyon alacaklar açısından 1,830 dolar altında kapanışa dikkat etmek gerekiyor (stop loss).

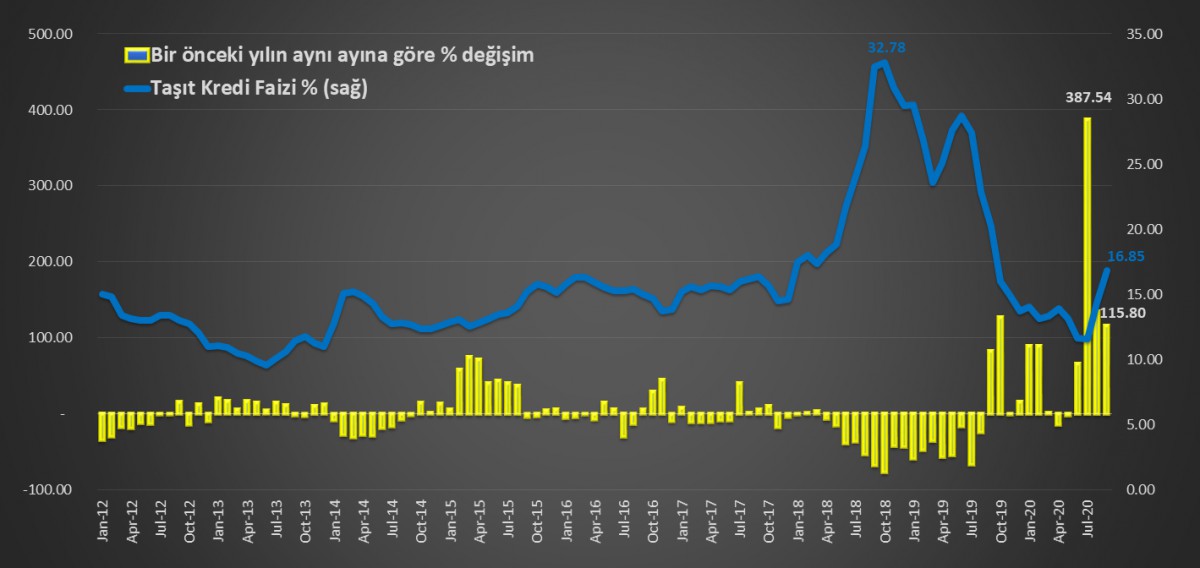

Ø ODD

Otomobil ve hafif ticari araç satışları kredi faizlerindeki yükseliş ve vergi artışına rağmen, tüketicilerin TL'deki değer kaybının araç fiyatlarına yansıyacağından endişe ederek alıma yönelmeleri sonucu Eylül ayında %115,8 artışla 90,619 adete çıktı.

Otomotiv Distribütörleri Derneği'nin (ODD) verilerine göre sektör tarihin en yüksek Eylül ayı satışlarına ulaştı.

Yurtdışındaki fabrikaların salgın hastalık nedeniyle kapanması sonucu siparişi verilen ancak teslim edilemeyen araçların teslimine başlanması da, satışlardaki artışa katkıda bulundu.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.