Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 14/11/2024 - Perşembe

'Trump Baba' rallisi hız kesti. Gözler kritik ABD enflasyon verisinde...- Dünyada devam eden Trump fiyatlamasını yakından takip ediyoruz. Doların bir dizi para birimine göre değerini gösteren sepet kur DXY bu sabah son altı ayın zirvesine yükselirken, EURUSD paritesi 1,06 seviyesinin altını test ederek son bir yılın en düşük seviyesini test ett. Ortak para birimi, bir tarafta Trump politikalarının 'gazabına' uğrarken, bloğun en büyük ekonomisi olan Almanya'nın ise erken seçime gideceği haberi (23 Şubat) belirleyici oldu. FED yetkililerinden daha az faiz indirimi yönünde yükselen görüşlere paralel 10 yıllık gösterge ABD tahvil faizi de yeniden %4,44 seviyesine kadar yükseldi.

- Doların güçlü seyrine paralel faiz getirisi olmayan kıymetli madenler baskı altında kalmaya devam ederken, bir nebze de olsun düşüş isteğinin duraksadığını görüyoruz. Değer saklama araçları arasında Bitcoin ile altın arasından da kıyasıya mücadelenin devam ettiğini not etmemiz gerekiyor. Şöyle ki, altın sebebini defalarca tekrar ettiğimiz nedenlerden ötürü son aylarda mütemadiyen rekor kırarken, Bitcoin ise bu süreçte oldukça gerilerde kalmış ve dikkatimizi çekmişti. Trump'ın politikalarının kripto para ekosistemini olumlu yönde etkileyeceği beklentisi ile bundan sonrası için amiral gemi Bitcoin'in altına göre daha iyi bir performans sağlayacağı görüşümüzden hareketle, BTCXAU rasyosu dün 34,50 seviyesine kadar yükselerek son üç yılın en yüksek seviyesini test etti. Diğer bir deyişle, dün itibariyle bir bitcoin 34,50 ons altın alabildi. Teknik mânâda yukarıda iki kez test edilen 37 seviyesi radar menzilinde görülüyor.

- Trump fiyatlamasına paralel TL'nin de güçlü seyrinin devam ettiğini görüyoruz. Reel anlamda zaten güçlü bir seyir izleyen Türk Lirası, doların değer kazandığı bir ortamda (%50 USDTRY + %50 EURTRY)'den oluşan sepet kura karşı da değer kazandı. Mesela KKTC insanı için önemli bir barometre olan GBPTRY kuru, güçlü TL zayıf GBPUSD paritesine paralel 43,50 seviyelerine kadar gerileyerek son üç ayın en düşük seviyesini test ederken, Türkiye insanı için önemli bir gösterge olan EURTRY kuru da benzer bir şekilde 36 seviyesinin diplerine kadar geriledi. Türkiye'de yerel seçimlerin de tamamlanması ardından Mayıs ayı başında "Türk Lirası Sahalara Dönüyor" başlıklı kaleme aldığımız yazımıza paralel TL rüzgârına kapılıp döviz bozan okurlarımızdan dün gelen güzel yorumlar bizleri mutlu etti.

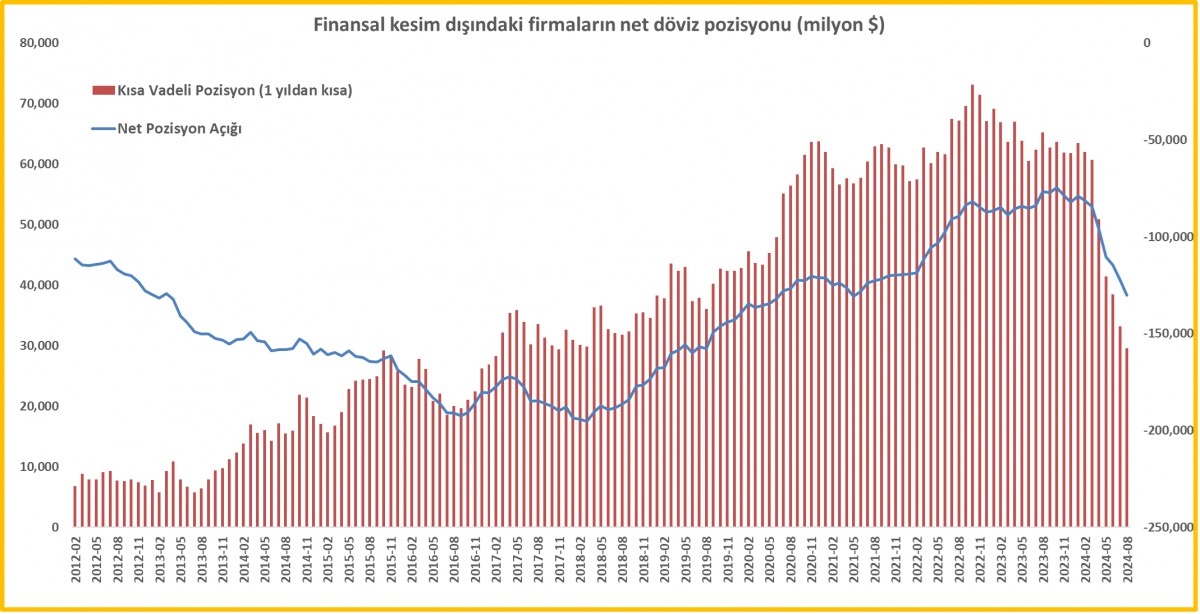

- Bu minvalde, geçen hafta TCMB'nin açıkladığı finansal kesim dışındaki firmaların Ağustos sonuna ilişkin net döviz pozisyonu verisini biraz geç de olsa inceleyerek şirketlerin nasıl bir pozisyon aldığını anlamaya çalıştık. TCMB verisine göre şirketlerin net döviz pozisyon açığı bir önceki aya göre 7,7 milyar dolar kötüleşerek 130 milyar dolar seviyesini aşmak suretiyle üç yılı aşkın bir sürenin zirvesine yükseldiğini gördük. Bu yılın Mart ayında bu rakamın 84,5 milyar dolar olduğunu hatırlatalım. Diğer bir bakış açısıyla, beş ay gibi kısa bir zamanda şirketlerinin 45,5 milyar dolar büyüklüğünde pozisyon açarak ucuz faizli parayı borçlanmak suretiyle carry trade işlemine girerek yüksek faizli paranın getirisinden faydalanmaya çalıştığını görüyoruz. Vadesi bir yıldan kısa olan pozisyonun da Mart ayında +60,7 milyar dolardan +29,5 milyar dolar seviyesine gerilediğini not edelim. Her ne kadar şirketler kur riski taşısalar da, bireysel müşteriler gibi onlar da carry trade işlemine girerek, TL'nin reel anlamda değerlendiği bir ortamda kâr elde etmeye çalıştıklarını görüyoruz (bakınız grafik).

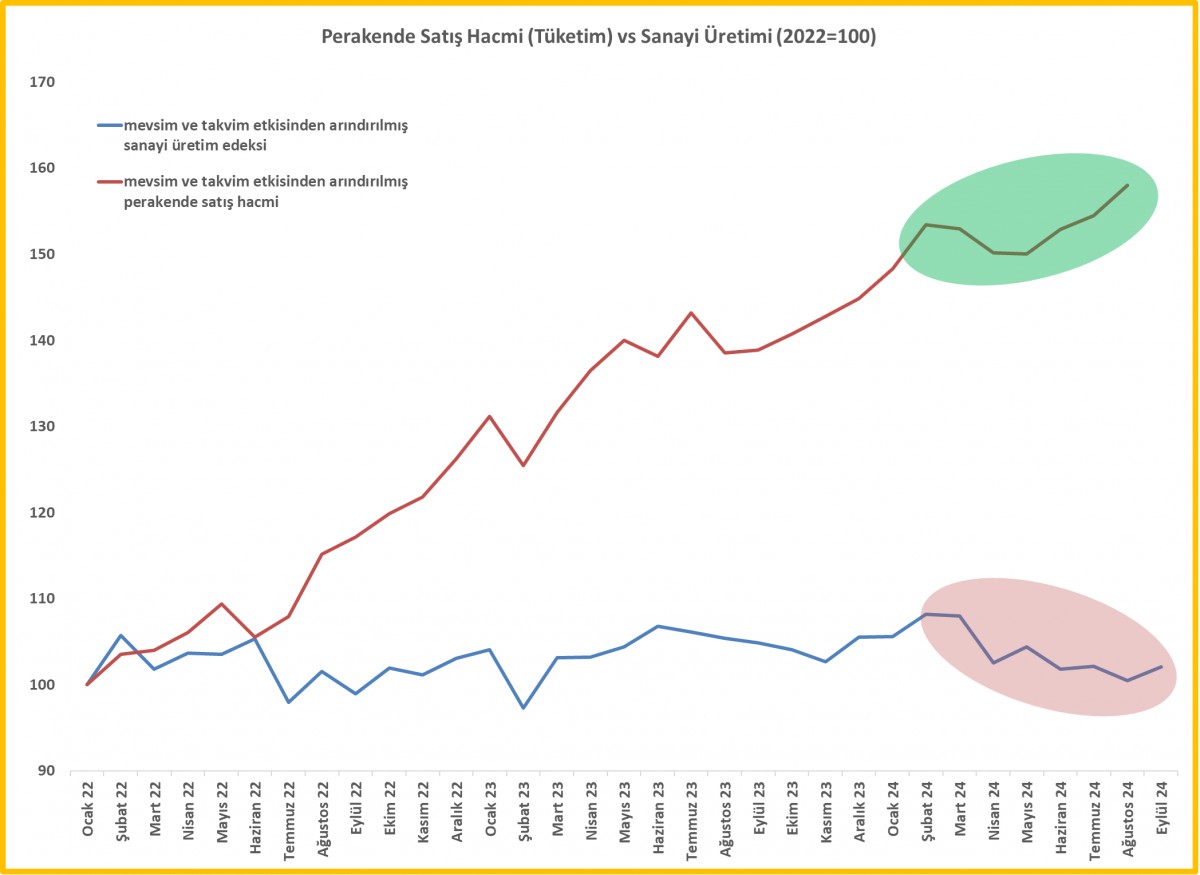

- Dün dikkatimiz çeken bir başka önemli veri ise TÜİK tarafından açıklandı. Eylül ayı ticaret satış hacim endeksi verisine göre, perakende satış hacmi yıllık %15,9 artış kaydetti. Tüketimde canlılık son sürat devam ederken, verinin alt detaylarında internet üzerinden yapılan satışların %25 artış kaydettiğini gördük. Öte yandan, evvelki gün açıklanan sanayi üretiminde ise zayıf seyrin korunduğunu da birlikte okumaya çalışırsak, tüketimin ziyadesi ile canlı, sanayinin (üretimin) ise zayıf olması başlı başına enflasyonist bir duruma işaret ediyor! Tablo terse dönmeden, enflasyonun da kalıcı olarak düşmesini beklemek zor görünüyor (bakınız grafik).

- Dün açıklanan ve olumlu olarak yorumladığımız cari işlemler dengesi rakamları ise Türk mali piyasalarını destekledi. TCMB verisine göre, cari işlemler dengesi Eylül ayında 3 milyar dolar, altın ve enerji hariç cari işlemler dengesi ise 7,7 milyar dolar fazla verdi. Bu sonuçla birlikte, son dört ayda on milyar dolardan fazla veren cari denge, yılbaşına göre 5,2 milyar açık verdi (geçen yılın aynı döneminde açık 36,1 milyar dolar seviyesinde idi). USDTRY kuru 34,36 seviyelerinde salınmaya dün de devam ederken, yurtdışı kaynaklı raporların TL lehine olumu tonlarını korumaya devam ettiklerini görüyoruz. Şöyle ki, J.P. Morgan USDTRY kuru için 2024 sonu beklentilerini 35,00 , 2025 için ise 42,00 olduğunu söyleyerek TL uzun pozisyon tavsiyelerinin devam ettirdiklerini açıkladı. Trump Baba fiyatlaması ile dört gün üst üste artış kaydeden BIST100 ana endeksi dünkü günü %0,5 gerileyerek tamamladı. CDS risk primi neredeyse pandemi döneminden bu yana 250 baz puana yakın seyrederken, iki yıl vadeli tahvil gösterge tahvilin bileşik faizi ise %42,75 seviyesine hafif de olsa geriledi.

- ABD borsaları, bir tarafta seçim sonrası beliren kâr realize etme isteği, diğer tarafta ise bugün açıklanacak ABD enflasyon verisi öncesinde temkinli bir seyir izleyerek dün geceyi düşüşle tamamladı. Tahvil yatırımcılarının Trump politikalarını fiyatlamasıyla artan ABD Hazine tahvil getirileri hisse senetlerine zarar verdi. Seçim gününden bu yana yaklaşık %40 yükseldikten Tesla hisseleri dün geceyi %6 düşüşle tamamladı. Küçük ölçekli Russell 2000 endeksi hafta başı üç yılın en yüksek seviyesini test etmesi ardından geriledi. Avrupa Merkez Bankası (ECB) politika yapıcılarının Trump'ın artırdığı gümrük vergilerinin küresel büyümeye engel olacağı konusunda uyarmasının ardından Avrupa hisseleri dünkü günde %2 kayıp yaşadı.

- Çin'den gelen zayıf sinyaller ve Amerikan hisse senetlerindeki yükselişin duraksaması ardından bu sabah Asya piyasalarında da hâkim rengin kırmızı olduğunu görüyoruz. Gösterge endeks Tokyo borsası %1 gerilerken, Kore borsasında düşüş ise %2'ye yaklaştı. ABD borsalarının da vadeli işlemlerinin güne düşüşle başladıklarını not edelim. Gözler Trump'ın atamaları dikkatle takip ederken, piyasalar ise bugün günün ikinci yarısında açıklanacak kritik ABD'de Ekim ayı TÜFE enflasyonunu bekliyor. Anketlere göre çekirdek artışın %3,3 manşet verinin ise %2,6 artış kaydetmesi bekleniyor.

- Gözler bir diğer taraftan da Bakü'deki COP29 zirvesini takip ediyor. Trump, başkan olarak görev yaptığı son dönemde ABD'yi Paris Anlaşmasından çekmişti. Biden'ın görevdeki ilk icraatlarından biri anlaşmaya yeniden katılmak olurken, Trump'ın bir kez daha anlaşmadan çıkmaya hazır olduğunu okuyoruz. Bu minvalde, Avrupa'da soğuk geçmesi beklenen kış nedeniyle gösterge doğalgaz TTF'nin Aralık kontrat fiyatı 44 EUR seviyesine gelerek bu yılın zirvesine yükseldi...

*Perakande Satış ve Sanayi Üretimi (2022 = 100)

*Finansal kesim dışındaki firmaların net döviz pozisyonu

*ABD Enflasyon

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.