Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 04/03/2025 - Salı

TL enflasyon verisiyle 'güldü', küresel piyasalarda tarife fırtınası!- ABD Başkanı Trump, Meksika ve Kanada’dan ithal edilen mallara %25 oranında gümrük vergisi getirme kararını açıkladı ve bu tarifelerin bugün yürürlüğe gireceğini duyurdu. Bu adım, ticaret savaşı endişelerini tetikleyip hâliyle finans piyasalarında da sert düşüşlere yol açtı. Aynı zamanda, Çin'den yapılan ithalata uygulanan vergileri de %20'ye çıkararak Pekin’i ABD'ye yasa dışı fentanil akışını durdurmamakla suçladı. Kanada Başbakanı Trudeau, misilleme olarak ABD’den gelen 155 milyar Kanada doları değerindeki ürünlere %25 gümrük vergisi uygulanacağını açıklarken, Meksika ise resmî yanıtını Başkan Sheinbaum’un basın toplantısında vereceğini duyurdu. Çin de ABD’nin tarifelerine karşılık vereceğini belirtti.

- Geçtiğimiz hafta Ukrayna Devlet Başkanı Zelenskiy ile yaşadığı gerginliğin ardından Trump Ukrayna'ya askeri yardımı askıya aldı. Trump, Zelenskiy’yi ABD’nin desteğine yeterince minnettar olmamakla suçlarken, Beyaz Saray bu duraklamanın barış sürecine katkı sağlayıp sağlamayacağını değerlendirmek amacıyla yapıldığını belirtti. Trump yönetimi ayrıca, Ukrayna’nın minerallerinin ABD yatırımlarına açılması konusunda bir anlaşmanın hâlâ mümkün olabileceğini dile getirdi. ABD Kongresindeki birçok yetkili, askeri yardımın durdurulmasından haberdar edilmediklerini söylerken, Ukrayna yanlısı gruplar bu kararın Kiev’i zor durumda bıraktığını ve Rusya’nın saldırılarını artırmasına yol açabileceğini savundu.

- Bu gelişmeler karşısında, brent cinsi ham petrolün fiyatı bu sabah 71 dolar seviyesine gerileyerek son üç ayın dibini test ederken, riskin arttığı dönemlerde, güvenli liman edası ile alımlara sahne olan on yıllık ABD devlet tahvilinin getirisi %4,11 seviyesine kadar gerileyerek son dört ayın dibini test etti. Değer saklama araçları arasında yer alan altın ve bitcoin fiyatlarında ise enteresan gelişmeler yaşandığını itiraf etmemiz gerekiyor. Pazar günü stratejik kripto rezervi haberi ile şaha kalkan kripto paralar, havanın dün itibariyle genel hatları ile bozuk olmasına paralel aynı sertlikte düştü! ABD tahvil faizleri ile ters korelasyona sahip altının ons fiyatı 2,890 dolar seviyelerine kadar toparlansa da, henüz arzu ettiğimiz yukarı yönlü tepkiyi sergileyemedi.

- Gelişmelere paralel, piyasaları korku endeksi ya da namı diğer volatilite endeksi VIX son on haftanın zirvesine yükselirken, ABD borsaları dün geceyi sert kayıplar ile tamamladı. Teknoloji hisselerini şemsiye altında barındıran Nasdaq bileşik endeksi %2,6 gerilerken, en büyük 500 şirketin işlem gördüğü S&P500 endeksi ise %1,75 düştü. Nasdaq ile ilgili uyarımızı geçen hafta peşinen yapmıştık! Bu sabah pasifiğin diğer ucunda da hâkim rengin kırmızı olduğunu görüyoruz. Bir diğer güvenli liman olan YEN dolar karşısında kritik bir seviye olan 148,50 seviyesine kadar değer kazandı. YEN cephesinde 148,50 seviyesinin altını oyun değiştirici olarak görüyoruz. YEN'in değer kazanması, ihracat odaklı Japonya ekonomisini de zorlayacağı için, gösterge endeks Tokyo borsası Nikkei %2 gerilerken, daha geniş kapsamlı Topix endeksi de %1 değer kaybetti. Nikkei cephesinde oynaklık endeksi Kasım ayından bu yana en yüksek seviyesine ulaşarak piyasalardaki tedirginliği de açık bir şekilde yansıttı.

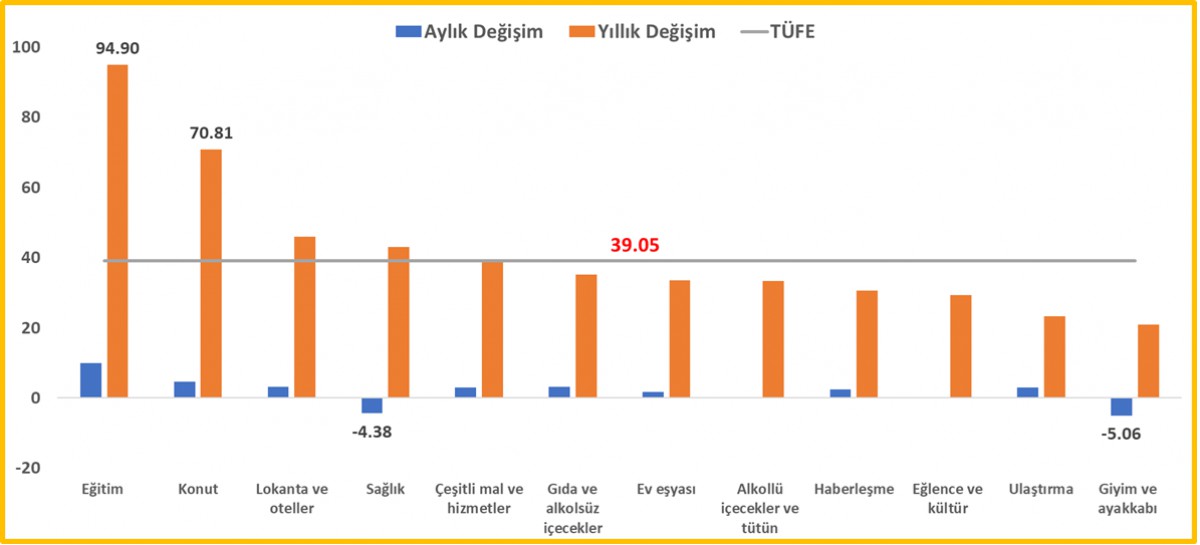

- Dönelim Türkiye'ye... TÜİK verilerine göre, Şubat ayında enflasyon giyim (%5,05 düştü) ve sağlık grubundaki (%4,4 düştü) fiyat düşüşleri öncülüğünde aylık bazda %2,27 ile %3,0 olan beklentin gerisinde artış kaydetti. Bu gerçekleşme ile dokuz aydır gerileyen yıllık enflasyon %39,05 seviyesine indi. Hatırlanacağı üzere, kamu sağlık kurumlarında hasta katılım payı tutarlarının düşürülmesinin ardından enflasyon beklentileri aşağı yönde revize edilse de, gerçekleşmenin tüm beklentilerden daha da iyi sonuçlanması ile TL ve TL cinsi varlıklar olumlu etkilendi.

- Öte yandan, Şubat ayında aylık bazda eğitim %9,92 artış ile yıllık bazda da %94,9 ile en çok artış gösteren ana kalem oldu. Konut yani barınma gideri %4,58 artışla aylık bazda en çok artış kaydeden ikinci ana harcama grubu olurken, yıllık bazda da %70,81 ile ikinci sıraya yerleşti (bakınız grafik).

- Enflasyon verileri, bir kez daha, faiz silahı ile barınma krizinin ıslah edilmeyeceğini çok açık bir şekilde göstermiş oldu. Hastalığı yönelik teşhis hatalı ise, tedavi yöntemi de maalesef hatalı oluyor. Çalışanın en büyük sorununun geçinememenin yanı sıra kira ödemesinde yaşadığı zorluk olduğundan hareketle, hastalığın tedavisini faizde aramak yerine, konut arzını artırarak ucuz konutlar inşa edip, kiraları düşürmekten geçtiğini, bunun için de yapısal reform gerektiğinin altını bir kez daha çizmek gerekiyor.

- Dönelim verinin piyasa yansımasına... Enflasyonun beklentilerin altında artış kaydetmesi ile TL ve TL cinsi varlıklar değer kazanırken, en büyük hareket ise bankacılık endeksinde yaşandı. Faiz indirim beklentisini 6 Mart olağan toplantısının yanı sıra 17 Nisan olağan toplantısı için de kesinleşmesi ardından, Borsa İstanbul Bankacılık endeksi -faiz indirim beklentisinin de desteğiyle- bir ara %8,5 primli seyretmesi ardından günü %6,4 artışla tamamladı. Bir bankacı olarak hatta Hazine’nin başındaki kişi olarak, faiz indirimlerinin bankacılık sektörüne yarayacağını çok net bir şekilde söyleyebilirim. Kredilerin uzun, mevduatların ise kısa vadeli olması nedeniyle, bilançonun pasif tarafı hızlı bir şekilde yeni fiyatlamalara adapte olarak kârlılığı da artırıcı bir unsur teşkil ediyor. Öte yandan, USDTRY kuru güne başladığı 36,55 seviyelerine nazran 36,40’lı seviyelere gerileyerek olumlu ayrışırken, tahvil faizleri de bir miktar geriledi. Havanın olumluya dönmesi ile yabancı girişlerini yeniden başlayacağını, TCMB’nin ise geçen haftalarda dedikodu mekanizmasının alevlenmesi ile tetiklenen yabancı çıkışlarına paralel kaybettiği 10 milyar dolar rezervi yerine koyma fırsatı yakalayacağını düşünüyoruz.

- Dün enflasyon verisinin yanı sıra, büyümenin öncü göstergesi olan İSO Türkiye imalat sanayi PMI endeksi Şubat ayında bir önceki aya göre sınırlı oranda yükselse de, büyüme ile daralmanın ayrıştığı eşik değer olan 50'nin altında 48,3 değerini alarak daralma bölgesinde kalmaya devam etti. Daha da büyük resimde, onbir aydır daralmanın devam ettiğini görüyoruz. Verinin alt kalemlerinde, sektörel bazda gıda dışında kalan diğer tüm sektörlerde daralma yaşandığını da not edelim.

- Gündemin yoğun olduğu bir günde, Cumhurbaşkanı Erdoğan, "AB'ye üyelik sürecini stratejik bir öncelik olarak görüyoruz" derken, "Türkiye’siz bir Avrupa Birliği düşünülemez" ifadelerini kullandı. Son dönemde, NATO’nun işlevselliğinin sorgulanması, Avrupa’nın parasal birlik dışında küresel siyasette etkisinin azaldığı yönündeki eleştiriler, ABD ile Avrupa arasındaki ilişkilerin Trump 2.0 döneminde daha da gerileme ihtimali ve bunun sonucunda Avrupa’nın kendi güvenliği için savunma sanayine daha fazla yatırım yapması gerektiği görüşü ön plana çıkıyor. Bu süreçte, Türkiye'nin bölgede artan etkinliğiyle paralel olarak, AB üyeliğine ilişkin açıklamaların da daha sık gündeme geldiğini gözlemliyoruz.

- Avrupa borsaları haftaya güçlü bir başlangıç yaparak rekor seviyelere yakın seyretti. Avrupa liderlerinin savunma harcamalarını artırma ve ABD’ye sunulacak bir Ukrayna barış planı oluşturma kararları, özellikle savunma hisselerinde sert yükselişleri beraberinde getirdi. Öte yandan, Almanya'daki koalisyon görüşmelerinde savunma fonu oluşturulması gündeme gelirken, STOXX 600 endeksi de on haftadır süren yükseliş trendini sürdürdü. Piyasalar, hafta boyunca Avrupa Merkez Bankası'nın faiz kararına odaklanacak; beklenti faiz indirimi yönünde olsa da, ABD’nin AB’ye yönelik olası misilleme tarifeleri nedeniyle ECB'nin açıklamaları da kritik önem taşıyor. EURUSD paritesi gelişmelere olumlu tepki vererek bir miktar yükseliş kaydettiğini görsek de, büyük resimde yönün aşağıya olacağını düşünmeye devam ediyoruz.

- Haftanın geriye kalanında, TCMB'nin olağan PPK toplantısı içeride ana gündem maddesini oluşturuken, dışarıda ise, ABD'de olası resesyon endişelerinin arttığı bir dönemde, tarife artışları ve ekonomik veriler piyasalarda belirsizlik yaratmaya devam ediyor. Bu bağlamda, yön tayin edebilmek adına, gözler, her ayın ilk Cuması olduğu üzere, Ocak ayı ABD istihdam raporunda olacaktır. Zayıf bir veri, FED’in bu yıl üç kez faiz indirimine gidebileceği yönündeki beklentileri de güçlendirecektir.

*TÜFE

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.