Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 20/07/2020 - Pazartesi

TikTok vs Twitter- Küresel mali piyasalar dün güne Twitter’a yapılan siber saldırı ve artan vaka sayılarının gölgesinde satıcılı bir başlangıç yaparak gün boyu da satış baskısına maruz kaldı.

- Her ne kadar, ABD cephesinde, ünlü sesleri susturmaya yönelik (Obama, Joe Biden, Bill Gates, Elon Musk…) yapılan bu atak korsanların bitcoin talep etmeleri ile basitleştirilse de, arka planda, ABD ile Çin arasında bitmeyen sürtüşmenin yattığını düşünüyoruz.

- Çin menşeli sosyal medya uygulaması TikTok’un güvenlik açısından büyük tehlike oluşturduğu yönündeki tartışmaların ABD cephesinde alevlendiği bu günlerde, Twitter’ın büyük bir saldırıya maruz kalması gerçekten de düşündürücü!

- Her ne kadar, küresel arenada sosyal medya uygulamaları gündemi meşgul edip risk iştahını bir nebze de olsun baskılasa da, dün de bültenimizde belirttiğimiz üzere, Çarşamba günü tatil konumunda olan Türk Mali piyasaları, dün tüm coğrafyaya yayılan satış baskısını pek de umursamayarak olumlu bir seyir izledi.

- USD/TRY kuru, haftalardır olduğu üzere 6,85/6,86 seviyesinde dar bir bantta hareketsiz kalırken, BIST100 endeksi beklentimize paralel kuzeye ilerleyerek dün günü %1’e yakın artışla 119bin seviyesinin kıyısında tamamladı. 124-130bin aralığına kadar yükselişin devamını bekliyoruz.

- Kur ve hisse senedi cephesi için cümlelerimiz son günlerde pek değişmese de, tahvil ve CDS tarafında daha dinamik bir seyir izliyoruz: 2 yıl vadeli tahvil bileşik faizi son günlerde %10,20 seviyesinin üzerine yükselerek son 3 ayın zirvesini test ederken, Libya ekseninde artan jeopolitik riskler, CDS primini 525 baz puana taşıdı.

- Yurtdışı cephede borsaların dün satıcılı bir gün geçirmesine rağmen, varlık fiyatlarında oyun değiştirici bir hareket göremedik. Petrol ve altın sırası ile 43 dolar ve 1,800 dolar/ons seviyesinin etrafında önemli direnç seviyelerinde güç toplamaya çalışırken, EUR/USD paritesi 1,14 civarında hareket etmeye devam etti.

- İngiltere’de ağırlığını hissettiren Brexit belirsizliği, virüse karşı yürütülen olumsuz politikalar ve nihayetinde artan işsizlik oranına paralel, İngiltere Merkez Bankası’nın er ya da geç tedbir almak zorunda kalacağı ve %0,10 olan politika faizini daha da düşürmek ve belki eksiye çekmek zorunda kalabileceğini düşünüyoruz.

- EUR, kıymetli metaller ve BIST100 cephesinde yönün yukarı olmaya devam edeceğini düşünüyoruz. Sterlin’de ise olası yükselişleri satış fırsatı olarak görmeye devam edeceğiz.

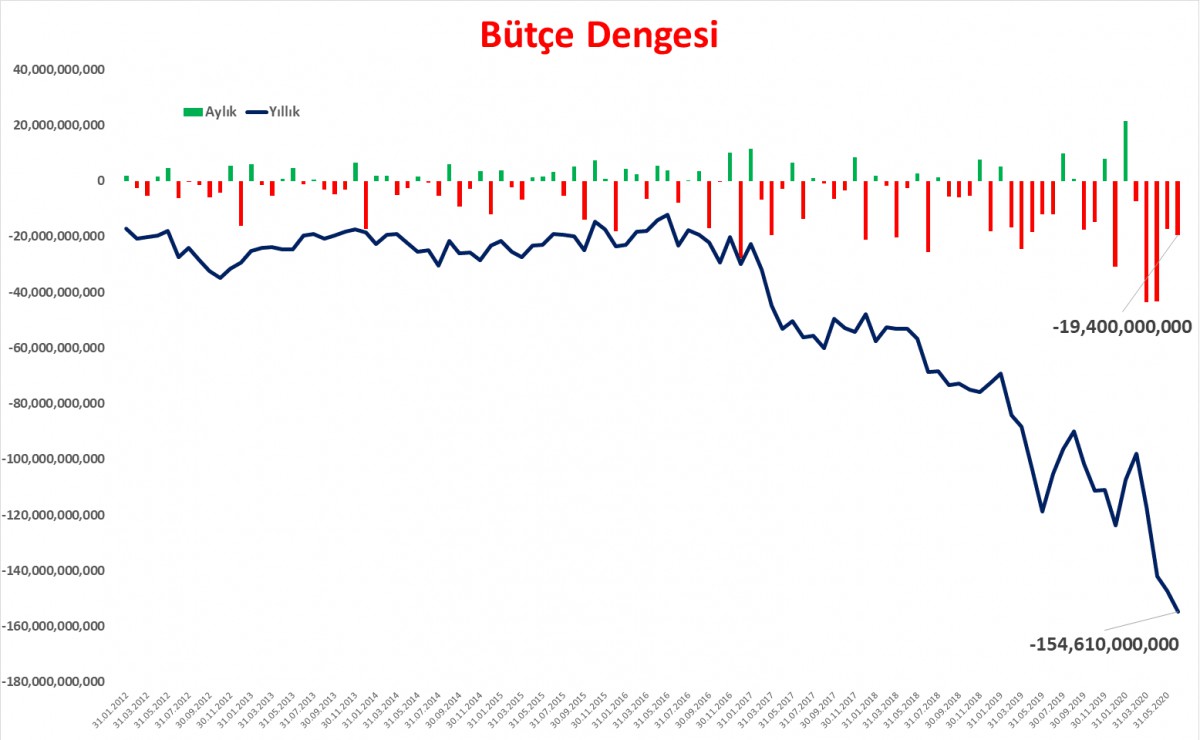

- Dün, Hazine ve Maliye Bakanlığı, merkezi yönetim bütçe gerçekleşmelerini açıkladı. Buna göre bütçe dengesi Haziran’da 19,4 milyar TL açık verirken, bu sonuçla birlikte, yılın ilk 6 ayında bütçe dengesi 109,5 milyar TL açık vermiş oldu. 12 aylık kümülatif açık ise GSYIH'nın %3'ü düzeyinde gerçekleşti (bakınız grafik).

- Dün göz ucuyla takip ettiğimiz Avrupa Merkez Bankası (ECB) toplantısında, beklenildiği üzere ne faizde ne de destekleme paketinin büyüklüğünde (1,35 trilyon Euro) değişikliğe gidilmedi.

- Başkan Lagarde, açıklanan son verilerin umut taşıdığını söylerken, ilave destek yönünde bir soruya da gerekli olması durumunda “evet” cevabını verdi.

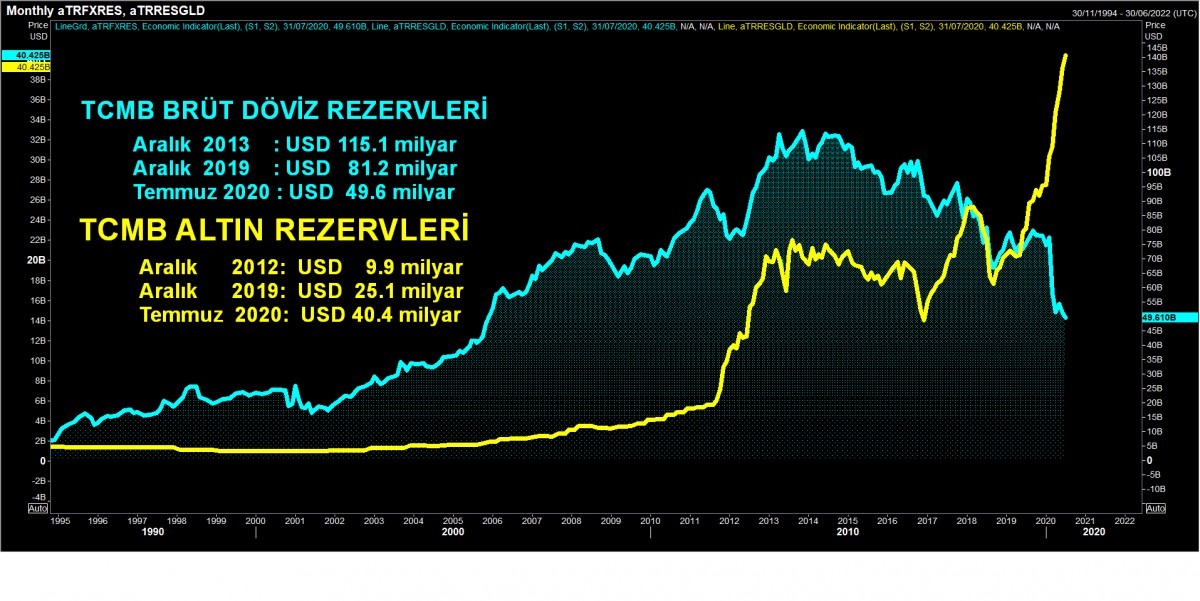

- TL’nin oynaklık oranı gerilemeye devam ederken, kuru sabit tutmanın maliyeti de her geçen gün artıyor. TCMB, 15 Temmuz tatili nedeniyle Para ve Banka istatistiklerini bugün açıklayacak. Dün açıklanan son verilere göre, 10 Temmuz ile biten haftada, brüt döviz rezervleri 1,7 milyar dolar azalarak 50 milyar doların hemen altına sarkarken, altın rezervleri ise, altın fiyatlarında artışla yükselmeye devam etti (bakınız grafik).

- Kamu mevduat bankalarının yasal sınırların üzerine çıkan (%20,74) net döviz pozisyonunu (8,3 milyar dolar açık) geçen hafta ele almıştık. Bugün, BDDK tarafından açıklanacak 10 Temmuz tarihli güncel veriyi yakından takip edeceğiz.

- Küresel mali piyasalar yeni günü daha olumlu karşılıyor. Ekonomide aşağı yönlü risklere işaret eden FED üylerinin destek sinyali piyasaları bugün motive edebilir. Asya piyasalarında karmaşık bir seyir olsa da, ABD borsalarının vadeli işlemleri artıda.

- ABD dolarının zayıf seyrini korumasını bekliyoruz. Ucuz, ve bol paranın yardımı ile hisse senetleri yukarıya gitmeye devam edebilir. Panzehir olarak, kıymetli metallerin de yukarı yönlü seyrini korumasını bekliyoruz.

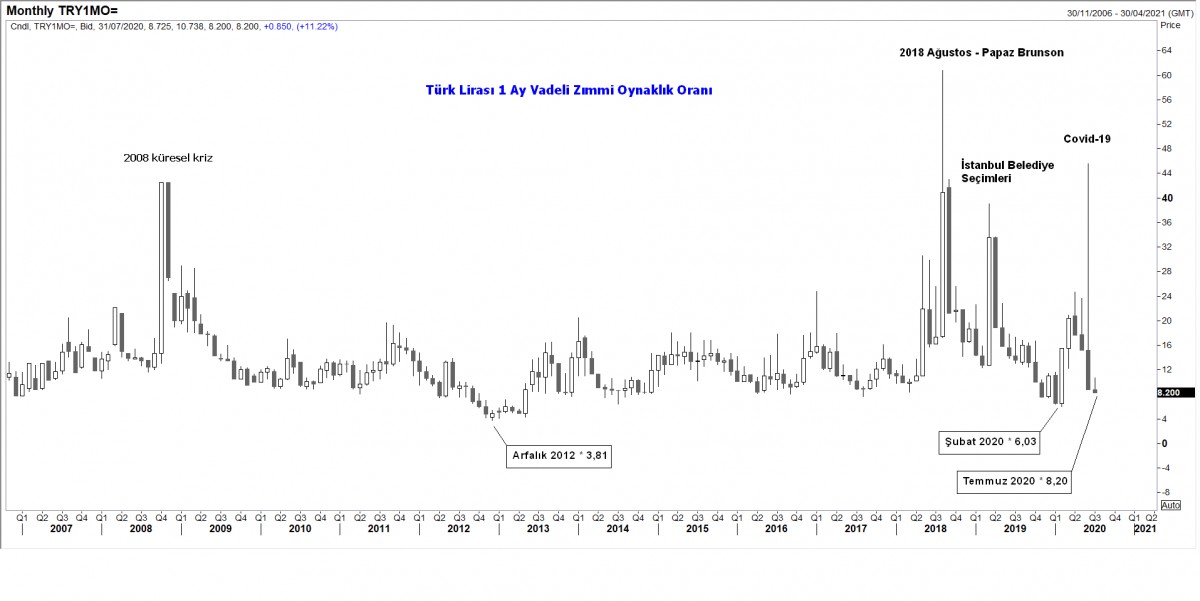

Ø Türk Lirası Volatilite gerilemeye devam ediyor

TL’nin 1 ay vadeli zimmi oynaklık oranı gerilemeye devam ediyor. Kurun 1,5 aydır 6,85 seviyesinde gezinmesi oynaklığı düşürse de, bedelini TCMB rezervlerindeki erime ve kamu bankalarının rekor yabancı para açık pozisyonun ile karşılıyoruz!

Ø TCMB rezervleri gerilemeye devam ediyor

10 Temmuz ile biten haftada, brüt döviz rezervleri 49,6 milyar dolara gerilerken, altın rezervleri ise, altın fiyatlarında yaşanan artışla 40,4 milyar dolara yükseldi. Brüt döviz rezervlerindeki erime, rezervleri 2005 yılındaki seviyeye kadar ittiğini görüyoruz!

Ø Bütçe Dengesi: Haziran ayında açık 19,4 milyar TL

Merkezi yönetim bütçesi yılın ilk yarısında koronavirüs kaynaklı vergi tahsilatlarında yapılan ötelemelerin de etkisiyle bir önceki yıl aynı döneme göre %39,5 artışla 109,5 milyar TL açık verdi. Bu sonuçla birlikte, 12 aylık kümülatif açık ise GSYIH'nın %3'ü düzeyinde gerçekleşti.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.