Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 16/04/2025 - Çarşamba

Ticaret savaşları: Altın parlıyor, dolar ve Nvidia çöküşte...- ABD'nin Çin'e AI çipi ihracatını sınırlandırma kararı sonrası, Nvidia'nın hisseleri mesai sonrası işlemlerde %6 düşerek 160 milyar dolarlık piyasa değerini sildi. Bu adım, ABD-Çin arasında teknoloji odaklı yeni bir ticaret savaşı cephesini tetiklerken, yatırımcıları tedirgin etti. Nvidia'nın H20 çipine yönelik getirilen kısıtlamalar, şirketin Çin'deki büyüme potansiyelini sınırlayabileceği görüşünden hareketle, S&P 500 ve Nasdaq vadeli işlemleri bu sabah sırası ile %0,8 ve %1,4 geriledi.

- Pasifiğin diğer ucunda ise, Çin ekonomisinin ilk çeyrekte yıllık %5,4 ile %5,2 olan beklentinin ötesinde büyüdüğünü gördük. Her ne kadar dünyanın büyüme motorundan gelen büyüme verisi beklentileri aşsa da, artan ticaret gerilimleri görünümü gölgelemeye devam ediyor. Bu sabah Hong Kong borsası %2,5 düşerken, Asya borsalarının genelinde kırmızı rengin hâkim olduğunu görüyoruz. Güvenli liman arayışı ile altının ons fiyatı 3,280 dolar ile rekor kırarken, dolar endeksi ise psikolojik 100 seviyesinin altında işlem görerek zayıf seyrini sürdürüyor.

- Daha da geniş bir açıdan bakmak gerekirse, Avrupa borsalarında iyimser hava ile gösterge endeks Stoxx600 son iki günde %4,2 yükselirken, ABD cephesinde ise hisse senetlerinin açık bir şekilde negatif ayrışıyor. Trump politikaları yatırımcılar nezdinde büyük bir güven erozyonu yaratırken, dün de bültenimizin manşetine taşıdığımız üzere, Kral'ın tahtı adeta sallanıyor. Kriz anında dünyanın yegâne güvenli limanı olan on yıllık ABD tahvilleri ve para birimi dolar, piyasa aktörleri tarafından artık güvenli liman olarak görülmemeye başlandı. Dolar endeksinin son üç yılın en zayıf performansını sergilemesi ve on yıllık tahvillerde görülen sert satışları, paranın rotasının ABD'den uzaklaşmaya başladığını şeklinde okuyoruz.

- Küresel mali piyasalar dün günü göreceli olarak sakin geçirirken, Türk mali piyasalarında ise genel hatları ile keyifsiz seyrin korunmaya devam ettiğini görüyoruz. Türkiye cephesinde siyasi iklimde geçen ay yaşanan değişiklik ardından kabaca üç haftayı aşkın bir süredir 38,00 seviyesinde çakılı defans oynayan USDTRY kuru, bu hafta hafifçe de olsa yukarı gelerek 38,10 seviyesini test etti. Kanaatimiz o yöndedir ki, TCMB, iki para birimi arasında var olan faiz farkı kadar yukarı yönlü bir harekete müsait ederken, 19 Mart tarihinde patlak veren gelişmeler sonrasında aradaki faiz farklı dün itibariyle kapandı ve fark dengeye gelince yeniden günlük faiz farkı kadar hareket kabiliyetine izin verildi.

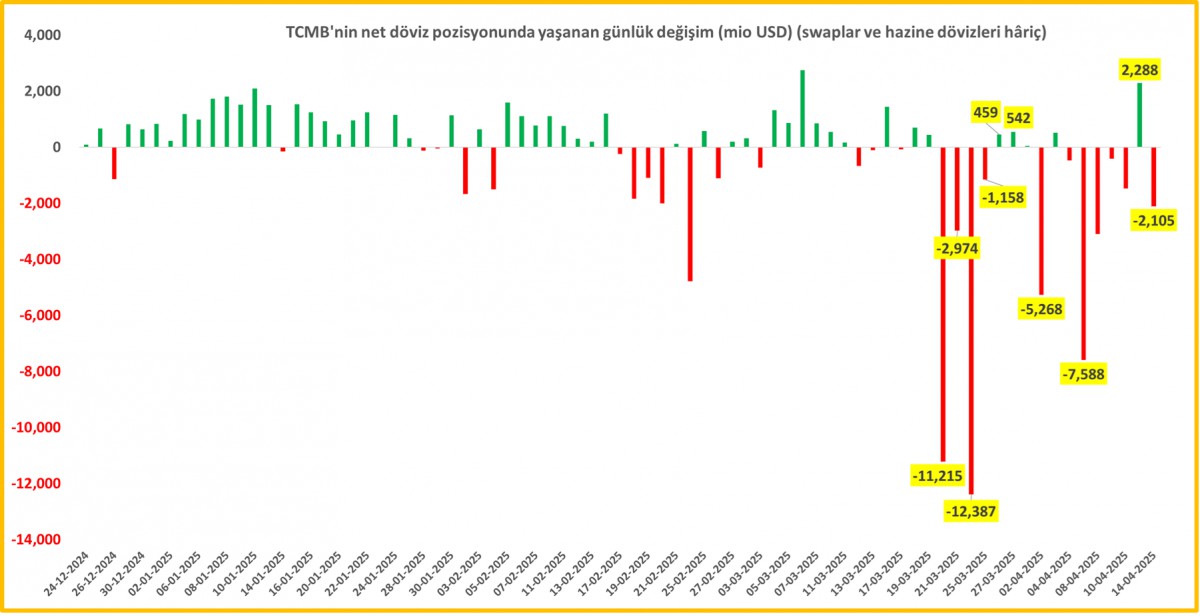

- TCMB'nin 14 Nisan valörlü işlemlerine göre net döviz pozisyonu 2,1 milyar dolar bozulduğunu gördük. Böylelikle bir önceki gün yaşanan 2,3 milyar dolar iyileşmenin tamamen geri verildiğini ve swap hâriç net manşet rakamın yeniden 14,6 milyar dolar düzeyine gerilediğini gördük. Daha da basit bir anlatımla, TL iştahı hâlen daha zayıf! TCMB, 2024 yılına ilişkin mali sonuçlarını da yayımladı. Yılı 700 milyar TL zararla tamamlarken, değerleme hesabında da henüz zarar olarak kaydedilmemiş 491 milyar TL'nin var olduğunu gördük. Bu zararın kaynağı sizlerin de çok net bir şekilde tahmin edeceğiniz üzere KKM kaynaklı olurken, TCMB'nin ticari bir banka olmadığı görüşünden hareketle, kâr veya zararın da ekonomi politikaları adına yaptığı adımların yansıması olarak okunması gerektiğini not edelim.

- Gözler artık TCMB'nin yarın sonuçlanacak olağan Para Politikası Kurulu (PPK) toplantısına çevrilirken, dün rezervlerde iyileşme yaşanmaması sonrasında TCMB'den ilave de olsa sıkılaştırıcı adım gelir mi sorusunu kendimize sormadan da edemiyoruz! Temel senaryomuz, anketlerin de işaret ettiği üzere, TCMB'nin politika faizini %42,50 seviyesinde sabit tutacağı, üstü örtülü de olsa geçen ay %46 seviyesine yükselttiği koridor stratejisini ise devam ettireceği (faiz artırmadan) yönünde olduğunu not edelim. Bu arada, Türkiye'nin farklı bölgelerinde eksi 15 derece ile son 30 yılın en düşük sıcaklıkları kaydedilirken, yaşanan don olayının tarımsal üretimde ciddi bir hasar yarattığını, bunun da yaş sebze ve meyve fiyatları üzerinden, özellikle de yaz döneminde, enflasyona olumsuz açısından katkı sağlayacağını düşünüyoruz.

- Hisse senedi cephesinde, dün Avrupa'da gösterge endeksi Stoxx600 günü %1,6 artıda tamamlamasına rağmen, BIST100 endeksi iyimser havaya ayak uyduramayarak günü %0,3 oranında kayıpla tamamladı. Teknik göstergelere pek de girmeden, TL cinsi varlıklara yönelik güven eksikliğinin müşteri tercihinde yeniden etkili olduğunu düşünüyoruz. 19 Mart tarihinde patlak veren gelişmeler sonrasında TCMB'nin paranın maliyetini artırıcı ve sıkılaştırıcı yönde attığı adımlara paralel iki yıl vadeli gösterge tahvilin bileşik faizi %50,58 seviyesine yükselmesi de hisse senetleri üzerinde baskı kuruyor. Diğer bir deyişle, sabit getirili bir enstrümanın faiz oranının (getirisinin) arttığı bir noktada -bunu mevduat faizi olarak da okuyabiliriz- hisse senedi yatırımı müşterinin ilk tercihi hâliyle olmuyor. TL cinsi varlıklarda keyifsizlik günler yaşanırken, yabancı indinde Türkiye'nin risklerini yansıtan CDS risk primi ise 15 baz puan daha gerileyerek 335 baz puan seviyesini test etti.

- Gözler bugün FED Başkanı Powell’ın konuşmasına çevrilirken, makro cephede ise Türkiye cephesinde konut satışları, İngiltere ve Euro Bölgesinde TÜFE, ABD'de perakende satışlar, sanayi üretimi ve kapasite kullanımı takip edilebilir.

*TCMB net döviz pozisyonunda yaşanan değişim

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.