Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 16/01/2020 - Perşembe

TCMB'nin eli sıcak: Faizin en az 100 baz puan daha düşürülmesini bekliyoruz- Yaklaşık 18 aydır devam eden ticaret savaşları veya daha doğru bir tabirle hegemonya (güç) savaşında ilk etap imzalar tamamlandı. ABD ve Çin ilk faz anlaşmaya dün imza koyarken, ABD borsaları geceyi tüm zamanların zirvesinde tamamladı.

- Anlaşmanın detaylarında Çin önümüzdeki iki yılda 200 milyar dolar ABD mal ve hizmeti alımı gerçekleştirecek. Çin yönetiminin, fikri mülkiyet konularında daha fazla aksiyon almasını da hedefleniyor.

- Başkan Trump, anlaşmayı överken, tarifelerin kaldırması için ikinci faz anlaşmayı bekleyeceklerini aksi takdirde müzakere kozlarını kaybedeceklerini ima etti. Başkan Trump’ın bu keskin müzakere taktikleri için “The Art of the Deal” (Anlaşma Sanatı) adlı kitabını okumasını tavsiye ediyoruz!

- ABD borsaları geceyi ‘yukarı daha da yukarı’ marşı ile tamamlarken, sabah saatlerinde Pasifiğin diğer ucunda karmaşık bir müzik çalıyor. Asya piyasalarında temel hisse senedi endeksleri yatay, Şangay borsası ise düşüş eğilimli bir seyir izliyor. Finansal piyasalar ilk faz anlaşma ardından zorlu meselelerin çözüme kavuşturulmadan muallak kalmasıyla temkinli tarafta işlem görmeyi tercih etmiş.

- Bugün Türk mali piyasaları açısından önemli bir gün. Yılın ilk ve olağan Para Politikası Kurulu (PPK) toplantısı TSİ14:00’de sonuçlanacak. TCMB’nin 2019 yılının son 4 toplantısında politika faizini 1200 baz puan indirmesi ardından bugün de TCMB’den 100-150 baz puan indirim bekliyoruz.

- TCMB toplantısı öncesinde, döviz piyasalarında USD/TRY kuru 5,87 etrafında salınmaya devam ederken, tahvil ve hisse senedi piyasalarında ise ralli devam ediyor.

- 2 yıl vadeli gösterge devlet tahvilinin bileşik faizi yılın ilk 2 haftasında 140 baz puan düşerek %10,30 seviyesine gerileyerek Aralık 2016 seviyesine döndü. Borsa cephesinde ise alımlar dikkat çekiyor. Dün gün içerisinden Borsa İstanbul’un lokomotif endeksi olan Bankacılık endeksi 176,800 puanı aşarken (tüm zamanların zirvesi), ana endeks yılbaşından bu yana geçen 10 iş gününde %6’dan fazla değer kazandı!

- Mevcut enflasyon ve risklerin bileşimini dikkate aldığımızda, TL faizin gelmiş olduğu noktanın önemli ve kritik bir bölgeye işaret ettiğini not etmemiz gerekiyor. Bu bağlamada, TCMB'nin faiz kararı kadar bundan sonra izlenecek yol haritası da (PPK metnindeki değişiklikler) önemle irdelenecek.

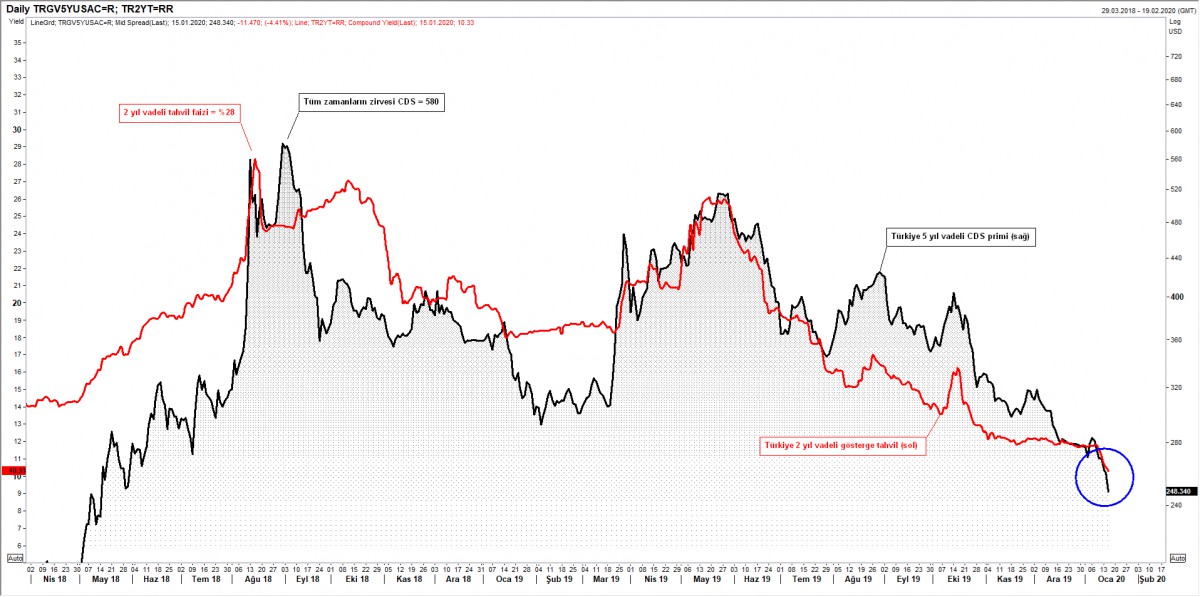

- Bu arada not edelim ki, PPK toplantısı öncesinde Türkiye’nin risk primi gösteren 5 yıl vadeli CDS’ler Ağustos 2018’de 600 seviyesine dayanması ardından dün 250 puan seviyesine kadar geriledi (bakınız grafik).

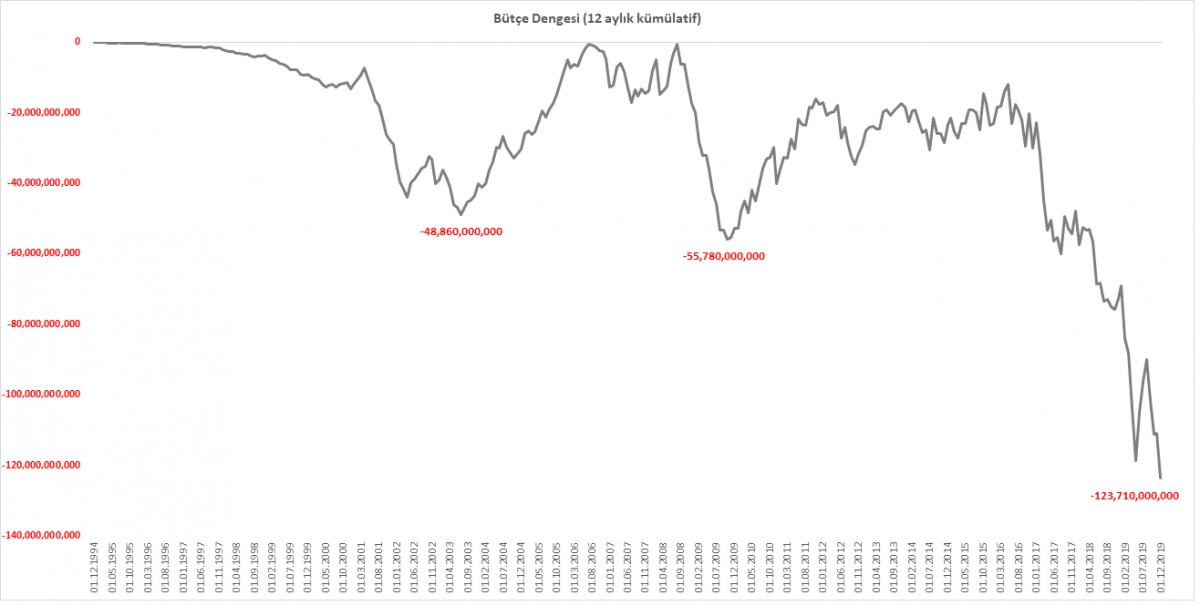

- USD/TRY kurunda kısa vadede iyimser tonumuzu korurken, dün açıklanan bütçe gerçekleşmeleri orta vadeli endişeli tonumuzu sebebini perçinlemiş oldu. Tarihte ilk kez TCMB’nin yedek akçesinin ve devamında karının Hazine’ye devredilmesine rağmen, 2019 için bütçe açığı 123,7 milyar TL oldu (bakınız grafik).

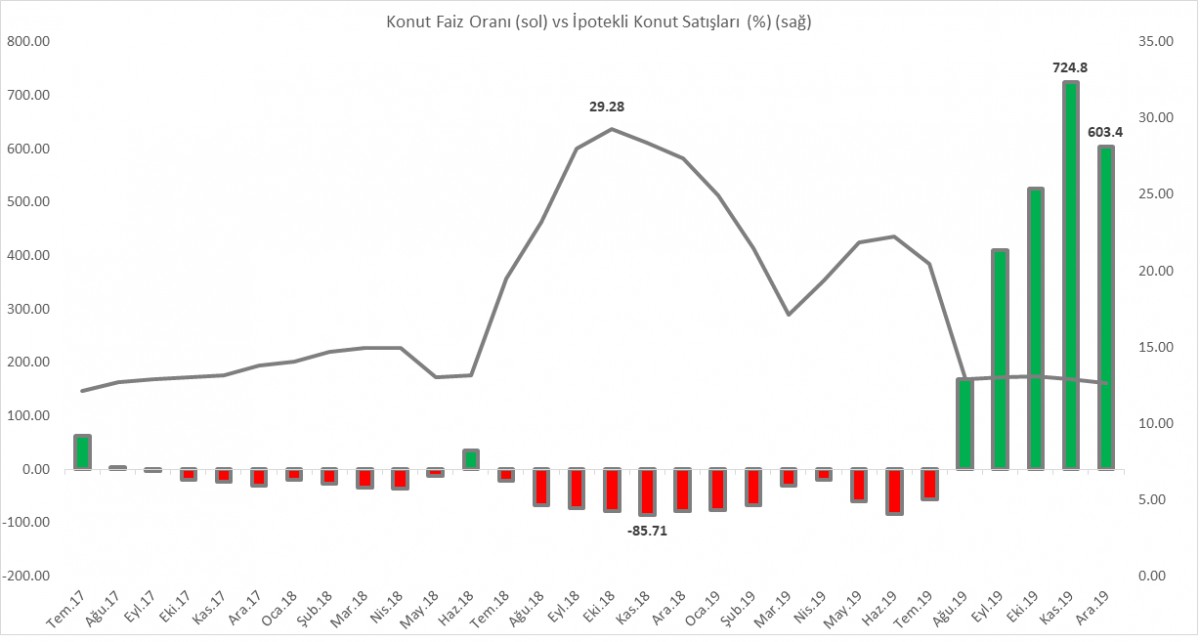

- Bültenlerimizde her ay düzenli bir şekilde ele aldığımız ipotekli konut satışları (yuva) 2019 Aralık ayında bir önceki yılın aynı ayına göre %603 oranında artış göstererek 50,278 oldu. Konut faizlerinde yaşanan düşüş, ertelenmiş talebin devreye girmesi ile konut satışlarına olan talebi artırdı (bakınız grafik).

- 2019’un değerlendirmesi ve 2020’nin beklentilerini kaleme aldığımız sene başı raporumuzda 2020 senesinde dijital para birimlerinin olumlu bir performans sergilemesini beklediğimiz belirtmiştik. Bitcoin seneyi karşıladığı 7,300 dolar seviyesinden bu sabah 8,800 seviyesine kadar yükseldi. Zamanı gelmiş bir değişimin önünde ordu duramaz! Arkasında yatan teknolojisi ile hayranlıkla izlediğimiz Bitcoin’in yükselmeye devam edeceğini düşünüyoruz (bakınız grafik).

Riskler azalır, enflasyon düşerse, faiz de düşer

Her ülkenin CDS primleri, o ülkenin aslında kredibilitesinin göstergesi, borçlanma faizinin aynası; yabancı nezdinde ise o ülkenin risk algısıdır. Türkiye’nin 5 yıl vadeli risk priminin 2018 Ağustos ayında 600 seviyesine dayanması ardından dün 248 seviyesine kadar geriledi. CDS primlere paralel, 2 yıl vadeli tahvil faizi de %10,33 seviyesine gerileyerek 2016 sonundan bu yana en düşük seviyeyi test etti. Risk primi düşer, enflasyon da düşerse, faizler de düşer!

USD/TRY

USD/TRY kurunda 5,99 seviyesinden başlayan aşağı yönlü hareket 5,87 etrafında bir miktar da olsun tıkandı. Dün bültenimizde konuya temel taraftan yaklaşarak kısa vadede yurtdışı kaynaklı iyimser havanın yardımı, destekleyici küresel merkez bankaları duruşu ve içerde kartların iyi oynanması koşulu ile TL’de bir miktar daha aşağı yönlü seyre olanak tanıdığımız belirtmiştik.

“Türk Lirasına yönelik kısa vadede değerlendirme yaparken ılımlı/olumlu tonumuzu korumaya devam etmek istiyoruz. Türkiye’nin kartlarını iyi oynaması durumunda, Trump’ın yeniden oyna girmek için soyunduğunu orta doğu politikasında kazanımları olacağını düşünüyoruz. Bu noktada aklımıza İran konusunda değerli bir hal alan İncirlik ve Kürecik radar üsleri geliyor. Türk mali piyasalarının üzerinde Demokles’in kılıcı gibi sallanan yaptırım tehdidinin yumuşak bir şekilde atlatılması, olumlu tonumuzun güçlenmesine (altını çizerek) kısa vade neden olacaktır. Orta/Uzun vadeli beklentilerimizde ise halen daha endişeli tonumuzu korumaya devam ediyoruz.”

Bütçe Dengesi

Dün açıklanan Merkezi Yönetim Bütçe Dengesi, Aralık 2019’da 30,8 milyar TL açık verdi. Bu sonuçlarla birlikte 12 aylık kümülatif bütçe dengesi 123,7 milyar açık verdi. Söz konusu açık rakamına, yıl içerisinde TCMB’nin yedek akçesinin 40,7 milyar TL olarak tarihte ilk kez eklendiği ve üzerine TCMB’nin rekor düzeyde olan 37,5 milyar TL karını da eklediğimizde, bütçenin açık miktarını iyi analiz etmemiz gerekiyor. Kamuda tasarruf tedbirlerinin yeniden ciddi bir şekilde ele alınması gerektiğini düşünüyoruz.

Konut Satışları

Toplam konut satışları 2019 yılında bir önceki yıla göre yaklaşık %2 azaldı. Bültenlerimizde her ay düzenli bir şekilde ele aldığımız ipotekli konut satışları ise (yuva) 2019 Aralık ayında bir önceki yılın aynı ayına göre %603 oranında artış göstererek 50,278 oldu. Toplam konut satışları içinde ipotekli satışların payı %25 olarak gerçekleşti. Konut faizlerinde yaşanan düşüş, ertelenmiş talebin devreye girmesi ile konut satışlarına olan talebi artırdı (bakınız son 4 ay yeşil barlar). Öte yandan, Türkiye genelinde 2019 yılında yabancılara 45,483 konut satılırken, Irak ve İran vatandaşları en çok konut satın alanlar oldu.

Bitcoin

2019’un değerlendirmesi ve 2020’nin beklentilerini kaleme aldığımız sene başı raporumuzda 2020 senesinde dijital para birimlerinin olumlu bir performans sergilemesini beklediğimiz belirtmiştik. Bitcoin seneyi karşıladığı 7,300 dolar seviyesinden bu sabah 8,800 seviyesine kadar yükseldi. Zamanı gelmiş bir değişimin önünde ordu duramaz! Arkasında yatan teknolojisi ile hayranlıkla izlediğimiz Bitcoin’in yükselmeye devam edeceğini düşünüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.