Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 27/12/2024 - Cuma

TCMB'den 'şahin' faiz indirimi!- TCMB sekiz aydır %50 seviyesinde sabit tuttuğu politika faizini 250 baz puan indirimle %47,50 seviyesine indirdi. Böylelikle, çok uzun bir süredir dile getirdiğimiz faiz indirim döngüsünün de başladığını görüyoruz. Çarşamba günü kaleme aldığımız bültenimizde, TCMB'nin temkinli hatta sembolik bir adım ile faiz indirimlerine başlayacağını savunmuştuk. Lâkin, Çarşamba gece saatlerde, TCMB tarafından yayımlanan 2025 yılı Para Politikası metninde, 2025 yılında PPK toplantı sayısının 12'den 8'e indirildiğini görünce, dün açıklanacak karar ile ilgili beklentimizi revize etmemiz gerektiğini, Bankanın 250 baz puan gibi daha kuvvetli bir adım ile başlayacağını anladık.

- Çarşamba günü yazdığımız raporda, TCMB'nin dezenflasyon sürecini tesis etmek adına bu kadar yol almışken, iletişim politikasını dikkatli bir şekilde kurgulayacağını, hata yapmayacağını, hatta faiz koridorunu daha dikkatli bir şekilde daraltarak piyasada oluşan TL Referans faizin çok da aşağıya sarkmasına izin vermeyeceğini savunmuştuk. Nitekim, karar da tam da düşündüğümüz şekilde oldu. Politika faizinden -/+300 baz puan olarak belirlenen borç alma ve borç verme faiz oranları, dünkü karar ile -/+ 150 baz puana revize edildi. Böylelikle, borç alma faizi oranı %46 borç verme faiz oranı ise %49 olarak belirlendi. Daha da basit bir anlatımla, politika faizinin 250 baz puan indirildiği bir ortamda, koridorun daraltılması faiz indiriminin etkisini bir miktar da olsa azalttı.

- Karar ile birlikte yayımlanan politika metninde bundan sonrası için "toplantı bazlı" bir yaklaşım izleneceğini belirten TCMB'nin dünkü adımı temkinli faiz indirimi olarak yorumlanınca, piyasa yansıması da sınırlı oranda da olsa olumsuz oldu. Gün içinde 35,30 seviyesini test eden USDTRY kuru, günü 35,15 seviyesine gerileyerek tamamladı. Borsada banka hisselerinin açık bir şekilde pozitif ayrıştığı bir önceki gün BİST Banka endeksi günü %7'ye yakın artışla tamamlaması ardından dün hafif de olsa günü %0,3 oranında düşüşle tamamladı. Noel Baba rallisinin bugün devam edip etmeyeceğini hep birlikte göreceğiz. Hatırlanacağı üzere, haftalar önce Bankacılık endeksinde 14bin endeks seviyesinin üzerinde yükselişin ivme kazanacağı yönünde teknik bir yorumda bulunmuştuk. Dün Bankacılık endeksi günü 14,758 puan seviyesinde tamamladı. İki yıl vadeli gösterge tahvilin bileşik faizi son iki günde yaklaşık 250 baz puan gevşeyerek %41 seviyesine geriledi. Yabancı indinde Türkiye'nin risklerini gösteren 5 yıl vadeli CDS risk primi ise 258 baz puan ile anlamlı bir değişim kaydetmedi.

- İşin magazin boyutunu bir kenara bırakırsak, faiz indirimine rağmen koridorun daha az daraltılmasını, beklentimiz ile uyumlu bir hamle olarak yorumladık. 2024 yılın Ocak, Şubat ve Mart aylarında sırası ile %6,70 , %4,53 ve %3,16 olan aylık TÜFE artışını leyhe seyredecek bazdan dolayı yıllık olarak da gerileyeceği bir ortamda, faiz indirimlerinin devam edeceğini düşünüyoruz. Her ne kadar TCMB bir sonraki toplantıya ilişkin kuvvetli bir sinyal vermese de ya da toplantı bazlı bir stratejiden bahsetse de, yılın ilk üç toplantısında da (23 Ocak, 6 Mart, 17 Nisan) faiz indirimlerinin 250 baz puan ile devam edeceğini düşünüyoruz. PPK toplantılarının eski alışkanlıkların aksine, FED toplantı tarihleri ile uyumlu bir takvim oluşturulmadan kurgulandığını da not edelim.

- Faiz indirimlerinin ekonomiye canlanma mânâsında olumlu etkilerini ise 2025 yılının ikinci yarısından itibaren göreceğimizi düşünüyoruz. Bu bağlamda, Mayıs 2024 ayından bu yana devam ettirdiğimiz TL uzun pozisyonlarımıza sıkı sıkıya sarılacağız. Faizin inmeye devam edeceği bir ortamda, Para Piyasası Fonlarının yatırımcısının yüzünü güldürmeye devam edeceğini düşünüyoruz. Faiz indirimlerinin yarayacağı bankacılık endeksinde de mevcut uzun pozisyonlarımızı korumaya gayret edeceğiz. Öte yandan, faiz indirimlerinin kredi piyasasına da bir noktada olumlu anlamda yansıyacağı düşünülürse, konut sektörünün de yakından takip edilmesi gerektiğinin altını kalınca çizelim. Daha da basit bir anlatımla, 2025 yılı genelini dikkate aldığımızda, konutun yatırım liginde en kârlı enstrümanlardan biri olacağını düşünüyoruz.

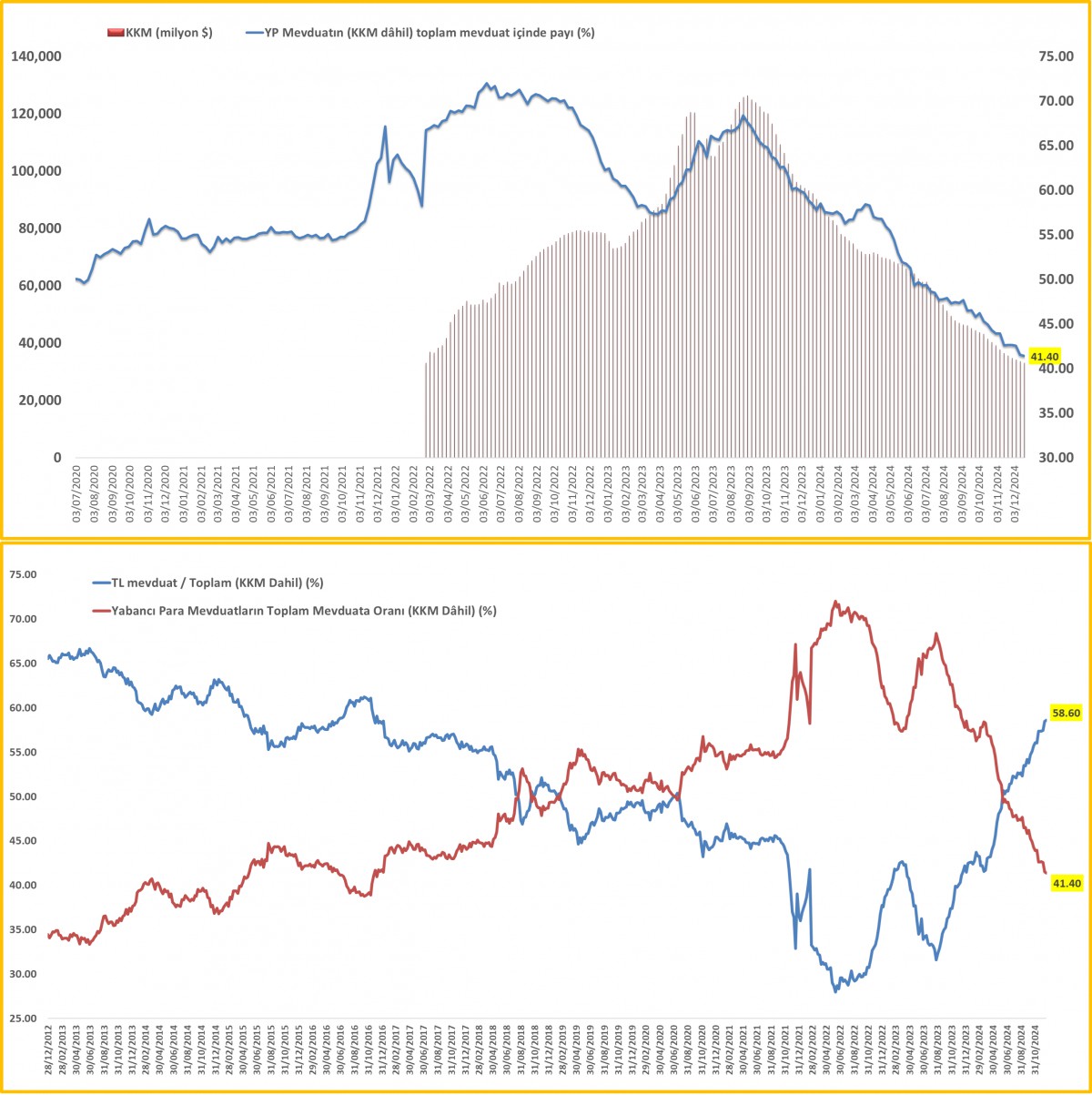

- Her hafta Perşembe günü olduğu üzere TCMB ve BDDK'nın haftalık verilerine de dikkatle irdeledik. Buna göre, 20 Aralık ile sona eren haftada, BDDK verisine göre toplam yabancı para mevduatlar yaklaşık 1,7 milyar dolar düşüşle 187,4 milyar dolar seviyesine geriledi. TCMB verisine göre, yaşanan düşüşün 1,2 milyar dolar kısmı bireysel yatırımcıların, 0,4 milyar kısmı ise tüzel kişilerin yabancı para mevduat çıkışından kaynaklandı. BDDK verisine göre KKM'nin dolar cinsi anaparası yaklaşık 0,7 milyar dolar düşüşle (15 aydır kesintisiz bir şekilde azalıyor) 33,1 milyar dolar seviyesine geriledi. TCMB’nin hafta ortası yayımladığı 2025 yılı Para Politikası metninde KKM’yi bitirme planı olduğunu hatırlatalım. Bu veriler ışığında, TL mevduatın toplamda payı %58,60 seviyesine yükselirken, KKM dâhil yabancı para payı %41,40 seviyesine geriledi.

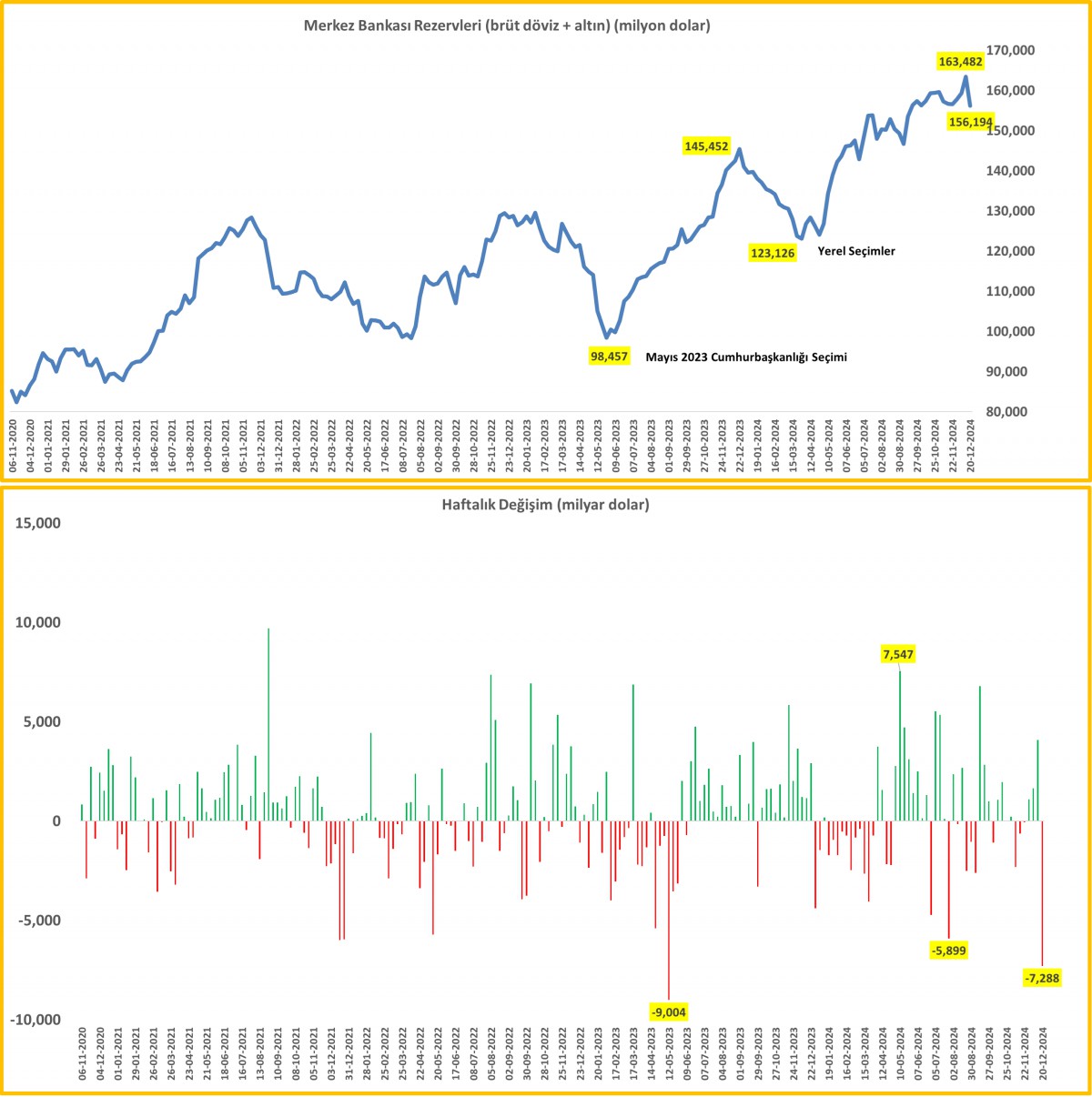

- Yıl sonu yabancı fonların çıkışları ve belki de yüklü bir enerji ithalat faturası nedeniyle brüt döviz ve altın rezervleri söz konusu haftada 7,2 milyar dolar azalışla rekor seviye olan 163 milyar dolardan geriledi. TCMB'nin yayınladığı menkul kıymet verilerine göre, geride bıraktığımız hafta yabancı yatırımcılar yaklaşık 170 milyon dolar hisse senedi satışı gerçekleştirirken, 340 milyon dolar ise devlet tahvili alımı yapmış. Buna karşın, Eurobond piyasasında ise 550 milyon dolarlık satış gerçekleştirdiklerini de görüyoruz. Büyük resimde, geçen yıl sonundan 20 Aralık haftasına kadar yurt dışı yerleşiklerin portföyündeki hisse senedi ve TL borçlanma senetleri yaklaşık 14 milyar dolar artarken, yurtdışında ihraç edilen borçlanma senetleri tutarı ise yaklaşık 7 milyar dolar arttı.

- Yurtdışı piyasalarda ise Noel tatilinin ikinci gününde çoğu piyasanın hâlen daha kapalı olduğu görüyoruz. ABD borsaları dün geceyi önemli bir değişim kaydetmeden tamamladı. Kıymetli madenler ve kripto paraların ise hafif de olsa yükseldiği yeni gün başlangıcında, pasifiğin diğer ucunda Kore borsası hâriç iyimser bir seyir görüyoruz. Gösterge endeks Tokyo borsası, zayıf Yenin ihracatçıları desteklemesi ve Toyota'nın art arda üçüncü seansta da yükselişe geçmesiyle son iki haftanın en yüksek seviyesine geldi. Öte yandan, Güney Kore, 3 Aralık’taki sıkıyönetim ilanı sonrası büyük bir siyasi kriz yaşıyor. Anayasa Mahkemesi, görevden alınan Başkan Yoon’un durumu için ilk duruşmayı yaparken, geçici Devlet Başkanı Han Duck-soo’nun azli için oylama planlanıyor. Muhalefet lideri Lee, Han’ı "isyan"la suçlarken, Maliye Bakanı Choi bu adımın ekonomiye zarar vereceğini söylüyor. Yoon’un sıkıyönetim ilanı ve iptali, ülkeyi 1987’den bu yana en büyük siyasi ve ekonomik krize sürükledi. Bu sabah Kore borsasının %1,5 gerilediğini not edelim.

- Azerbaycan Havayolları’na ait bir yolcu uçağının Kazakistan’da düşerek 38 kişinin hayatını kaybetmesine ilişkin ilk bulgular, uçağın Rus hava savunma sistemleri tarafından vurulduğunu öne sürüyor. Aktau yakınlarında düşen uçak, Ukrayna insansız hava araçlarına karşı kullanılan bir bölgede uçuş yapıyordu. Azerbaycan kaynaklarına göre uçak, Rusya'nın Pantsir-S hava savunma sistemi tarafından yanlışlıkla vuruldu. Kanada, olayın şeffaf bir şekilde soruşturulması çağrısında bulunurken, Kremlin soruşturma tamamlanmadan yorum yapmanın yanlış olacağını belirtti. Kazak yetkililer henüz kesin bir sonuca ulaşmadıklarını söyledi. Uçağın enkazında şarapnel izleri bulunurken, kurtulan 29 yolcunun görüntüleri olayın ciddiyetini gözler önüne serdi.

- Bu yıl boyunca, sizlere, yalın bir dil ve büyük resme odaklanan bir bakış açısıyla konuk olmaya özen gösterdim; finansal okuryazarlığı teşvik ederken detaylarda boğulmayan bir strateji izledim. Kusurum olduysa peşinen affola. Büyük bir gelişme olmazsa, bugün yılın son bültenini kaleme almış oldum. Biraz da zihin yatırımı yaparak, Ocak ayının ikinci yarısında yeniden buluşmak dileğiyle. Yeni yılın sizlere, ailenize ve sevdiklerinize sağlık ve en önemlisi huzur getirmesini temenni ederim. Az şeye ihtiyaç duyup çok şeye sahip olmaktan uzak bir yıl olsun; kararında para, bolca huzur ve mutluluk dileğiyle. Hoşçakalın!

*TCMB Brüt Döviz ve Altın Rezervleri

*KKM

*DTH

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.