Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 22/03/2024 - Cuma

TCMB güçlü adımlar atarak piyasanın önüne geçti. Bundan sonra neler olacak?- Belki de son yılların en önemli Para Politikası Kurulu (PPK) toplantısında, TCMB'den oldukça net, bir o kadar da kuvvetli bir adım geldi. Politika faizi, bizim 250 baz puan, piyasanın "pas geçer" dediği bir ortamda 500 baz puan arıtılarak %50 seviyesine yükseldi. TCMB politika yani 1 hafta vadeli repo faizini artırmakla yetinmeyip, faiz koridorunun üst bandını da %53 seviyesine getirerek daha fazla bir sıkılaştırma için de imkân yarattı.

- Daha önce +/-150 baz puan olan faiz koridorununun +/-300 baz puana genişletilmesi son birkaç haftadır devam eden sıkılaştırma adımları da dikkate alınırsa, TCMB'nin piyasanın önüne geçerek enflasyonla mücadele konusunda da net ve kararlı bir duruş sergilediğini ve güven telkin ettiğini peşinen belirtmeliyiz. %50 seviyesine yükseltilen 1 haftalık vadeli repo faizi ile fonlama sağlamak istemediği durumlarda, likidite isteyen bankalara faiz koridorunu üstü bandı olan %53 seviyesinden fon sağlayarak "iş yapan" faizi de (son günlerde %46,50) %53'e kadar itebileceğinin altını çizmek gerekiyor. %53 seviyesinin de yıllık bileşiğinin nerdeyse %70 seviyesine geldiğini ve artık TCMB'nin para politikasının sıkı olup olmadığını da tartışmamak gerektiğini peşinen belirtmemiz gerekiyor!

- Son iki haftada yapılan miktarsal sıkılaştırma adımları, dünkü güçlü karar, politika metninin şahin tonu, ya da para politikası çerçevesinin tümünü birlikte ele aldığımızda, enflasyonun belini bükmek ya da daha süslü bir kelime ile dezenflasyon sürecini temin etmek için gerekli adımların geç de olsa atıldığını itiraf etmek gerekiyor. Dünkü sert, yerinde ve olumlu kararı, faiz artırım döngüsünü Ocak ayında tamamlayan TCMB'nin ara bir kararı olarak görerek gerekmediği sürece devamının ise şimdilik gelmeyeceğini düşünüyoruz.

- Asıl soru ise bundan sonra neler olacak? Sırası ile ele almaya çalışalım. Bir kere risksiz bir getiri sunan piyasa mevduat faizlerinin borsanın dostu olmadığını peşinen belirtelim. Krediye ulaşımın bu kadar zor olduğu, murad edilenin de talebin soğuması olduğu düşünülürse, faizin yukarıya gitmesi ne tüketicinin de üreticini (reel sektörün) işine gelmeyerek hisse senetlerini hırpalayabilir. Özellikle de sanayi hisselerini. Bu noktada temel karar vericinin -ikna olursa- yabancı yatırımcı olacağını ve borsanın kaderini tayin edeceğini düşünüyoruz. Yabancının gelmesi, döviz bozarak TL ve TL cinsi varlıklara talep göstermesi durumunda, TCMB'nin son dönemlerde hızla eriyen döviz rezervlerinin de toparlanmasına destek sağlayacaktır.

- TCMB'nin ne yönden bakılırsa bakılsın attığı güçlü adım sonrasında enflasyonla mücadelede ne kadar ciddi olduğunu da anladık. Enflasyonun hedeflere doğru yaklaşabilmesi için en büyük kriterlerden biri TL'nin reel anlamda değerlenmesi yani kur artışının enflasyondan daha az olması gerektiğini belirtelim. Bunun için de kademeli bir şekilde de olsa beklenti yönetiminin iyileşmesi ve bunun da yılbaşından sonra ivme kaybeden yabancı girişlerini yeniden başlatması gerekiyor. Kanaatimce, Fitch'in not artırımının heyecanını yaşayamayan piyasalar, seçim sonrasında başlayacak yabancı girişlerini de tetiklemesi ile karamsar havadan kurtulacaktır.

- Döviz kuru tarafında otoritenin kararlı adımı sonrasında spekülatif nitelikte alımların iyice azalacağını, tartışmasız bir şekilde kurun kuzeye ilerlemeye devam edeceğimi, lâkin yükseliş hızının yeniden öngörülebilir şekilde bebek adımları ile ya da taksimetre misali sene sonunda 40-41 seviyelerini hedefleyici şekilde olacağı yönünde görüşümüzü korumaya devam ediyoruz. Çizdiğimiz tabloda kur tarafında keskin bir düşüş ihtimali olmadığını, bunun sebebinin de cari işlemler penceresinden bakılırsa Türkiye'nin ihracat performansına darbe vuracağı şeklinde özetlemek isteriz. Yavaş yavaş faiz demetinde bulunan her enstrümanın %50 seviyesinin üzerinde kendisine bir yer bulacağını, TCMB'nin piyasanın önüne geçmesi ile uzun vadeli tahvillere de alım gelebileceğini düşünüyoruz. Enflasyonun yılın ikinci yarısında yönünü aşağıya çevireceğini, TCMB'nin ise üçüncü çeyrekten itibaren para politikasını gevşetmeye başlayacağını düşünmeye başladığımızı da not edelim.

- Dönelim dün karar sonrası piyasa reaksiyonuna. Uzun zaman sonra dezenflasyonist sürecinin temini için atılan bu kadar güçlü bir adım sonrası USDTRY kurunun günü yeşil değil de kırmızı bir renk ile yani düşüşle bitirdiğini gördük! Borsa cephesinde karara alkış tutan bankacılık endeksi (gün içinde %7 yükseldi) günü %5 yükselişle tamamlarken, Türkiye'nin yabancı indinden riskleri gösteren 5 yıl vadeli CDS risk primi 313 baz puana geriledi. Öte yandan, yukarıda da belirttiğim üzere, TCMB'nin piyasanın önüne geçmesi sonrası 10 yıl vadeli Türkiye Devlet tahvili getirisi günü 75 baz puan düşüşle %26,26 seviyesinde tamamladı.

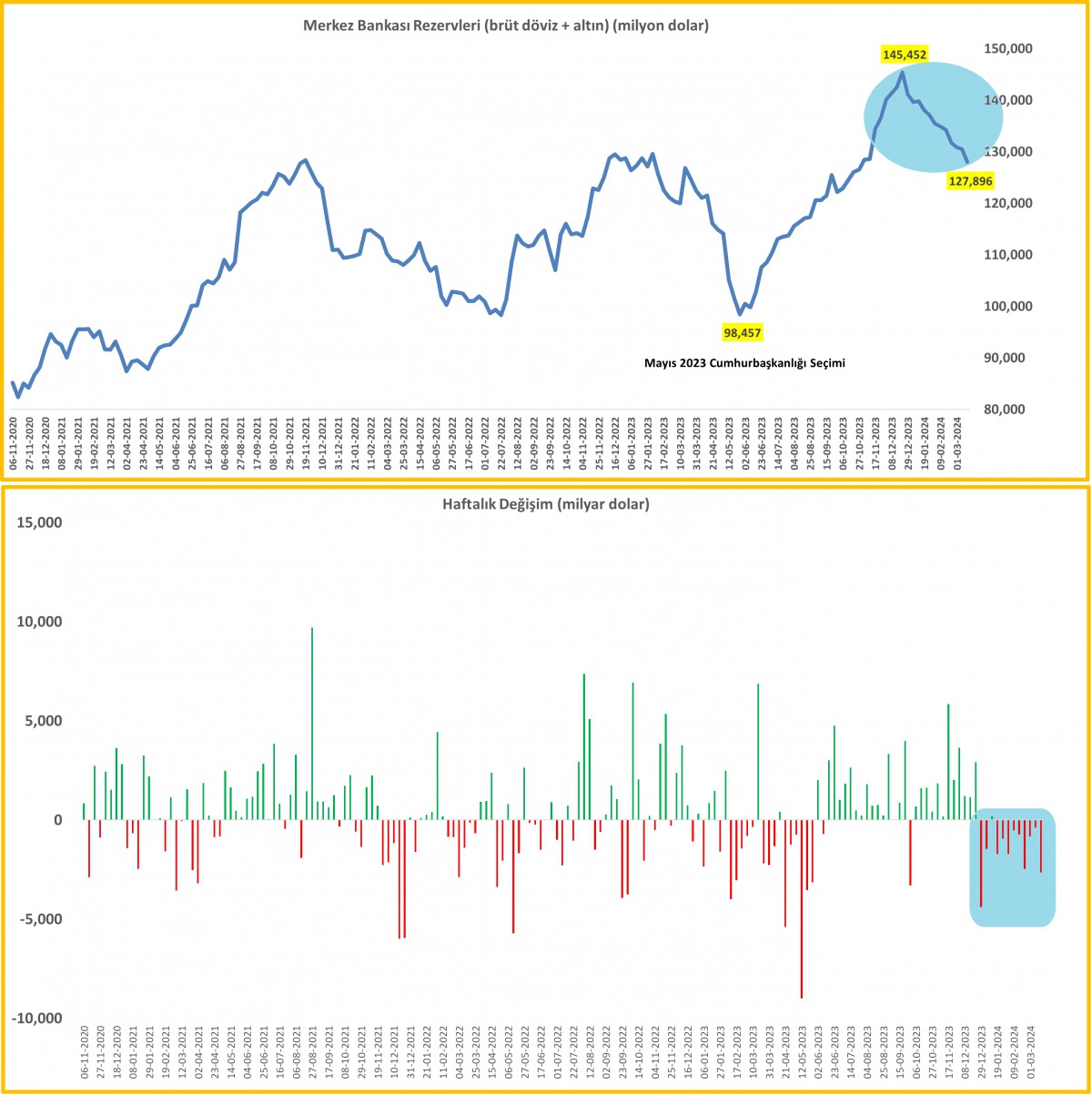

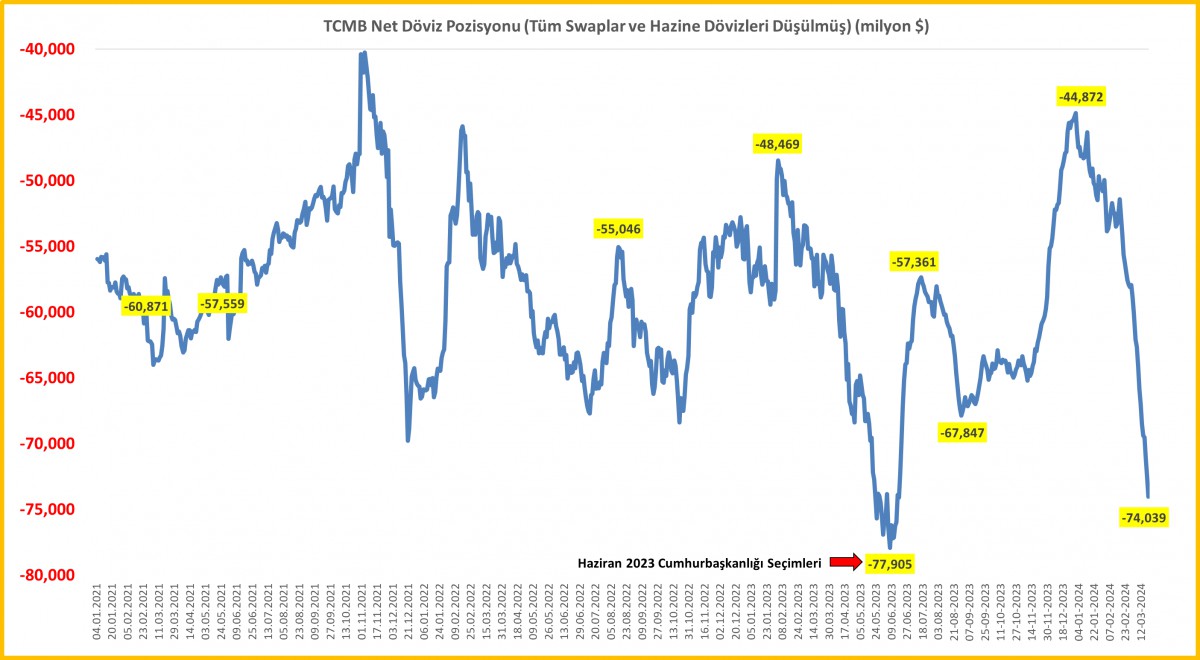

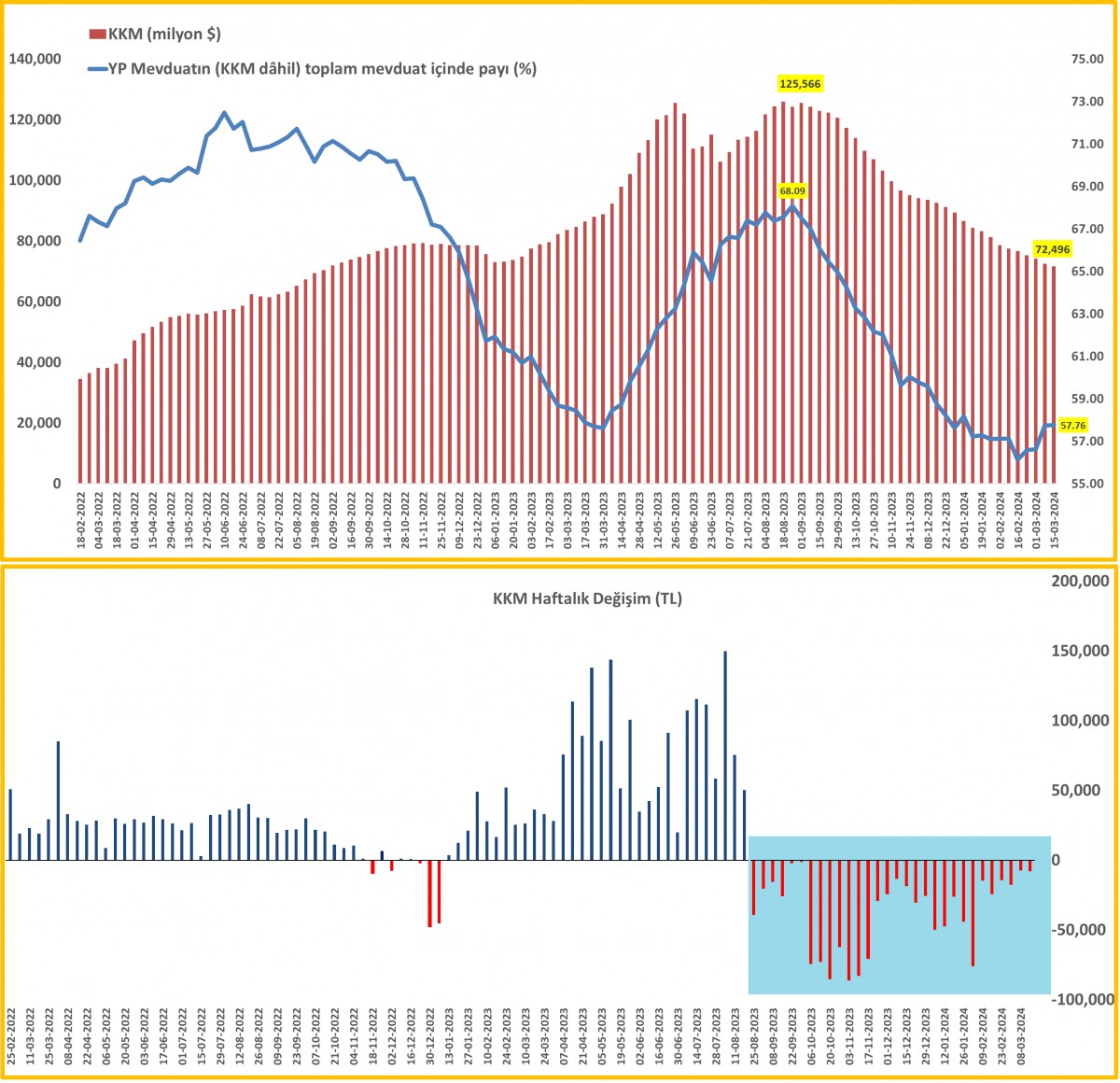

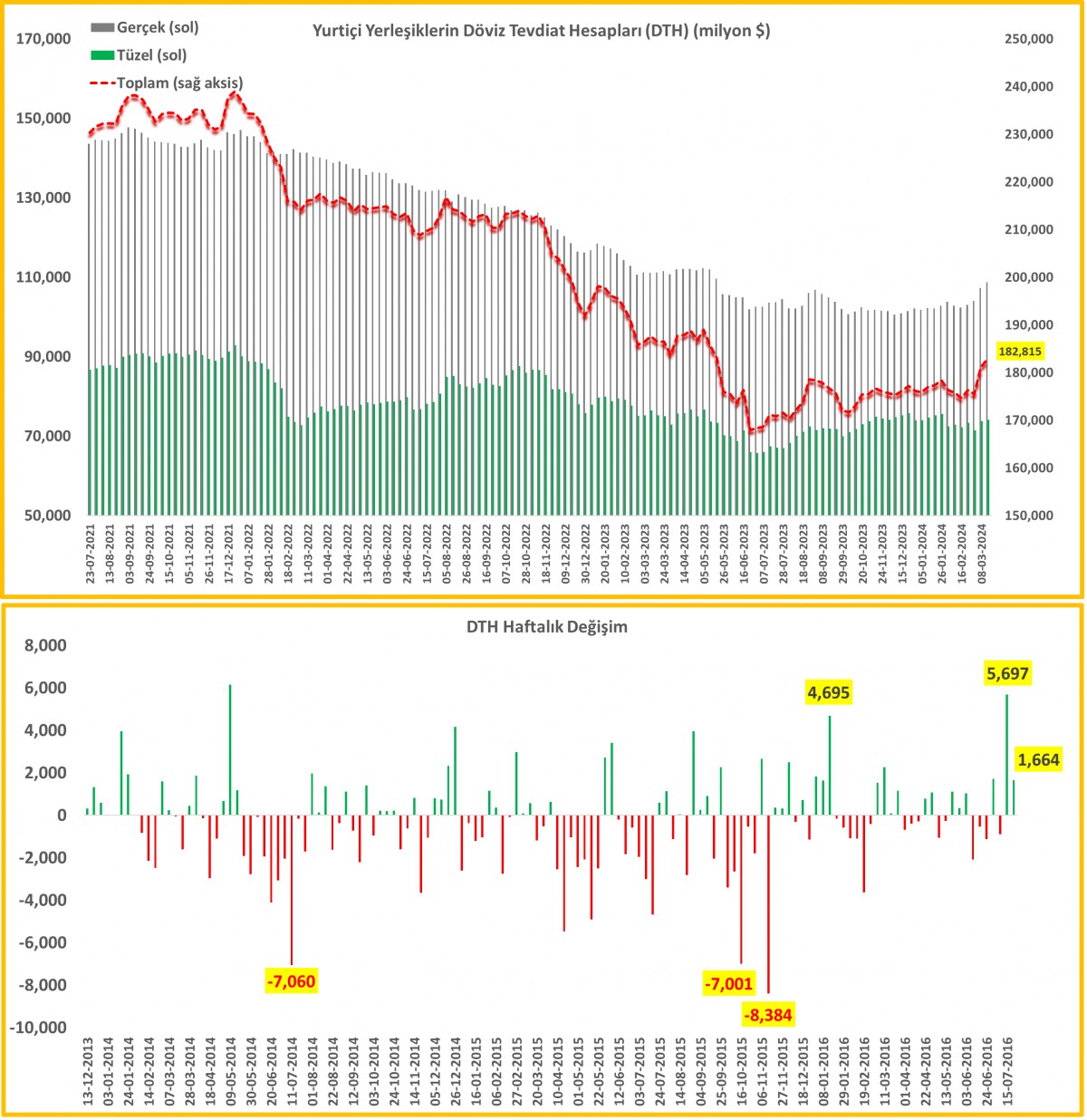

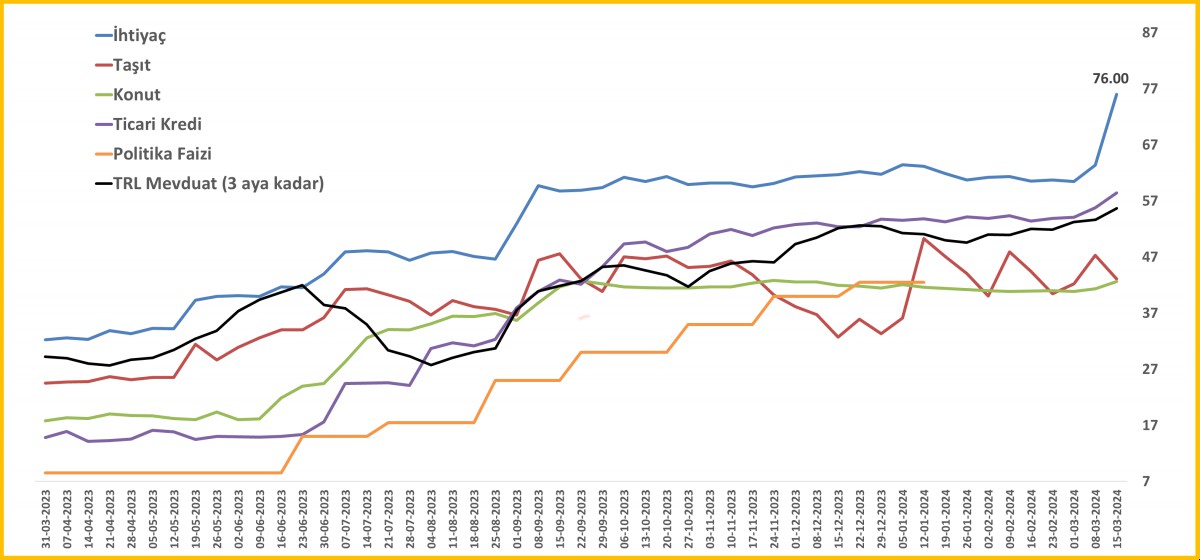

- Her hafta Perşembe günü açıklanan TCMB verileri, 15 Mart ile biten haftaya ilişkin önemli ipuçları verdi. TCMB'nin brüt döviz ve altın rezervleri 2,6 milyar dolar daha azalarak 127,9 milyar dolar seviyesine gerilerken, emanet dövizler (swap) ve kamu dövizleri dışarı tutulursa, TCMB'nin net döviz pozisyonu eski 69,5 milyar dolar (20 Mart verilerine göre ise eksi 74,1 milyar dolar) ile Mayıs-Haziran 2023 Cumhurbaşkanlığı seçimi öncesi seviyelere geri döndü! Yabancının hisse senedi ve tahvil piyasasından çıkışı söz konusu haftada da devam ederken, son 1 aylık zaman diliminde toplam çıkış yaklaşık 1 milyar dolar oldu. Yurtiçi yerleşiklerin (DTH) döviz hesapları son iki haftada 7,4 milyar dolar artması ve hâliyle TCMB rezervlerdeki erimenin ciddi düzeye ulaşması sonrası gelen miktarsal sıkılaştırma adımı sonrasında ihtiyaç kredisi faizi 13 puan artışla %76'ya ulaşarak 22 yılın zirvesine yükseldi (bakınız grafikler).

- Dönelim biraz da yurtdışı piyasalara... FED'in bir önceki akşam 2024 yılı için öngördüğü 3 faiz indirim planına sadık kalması ardında oluşan iyimser hava korunmakla birlikte hafif çaplı da olsa kâr realizasyonlarının da etkili olduğunu görüyoruz. Artan risk iştahına paralel ABD borsaları dün geceyi de yükselişle tamamlarken, DXY (Dolar Endeksi) FED gecesi kaydettiği kayıplarını telafi etti. EURUSD paritesi 1,0830 seviyesine geri dönerken, 10 yıllık ABD faizin yerinde saymasına rağmen kâr satışları ile 2,220 dolar seviyesine yükselen altın 2,175 dolara geri çekilirken, direnişin parası Bitcoin 66bin dolar seviyelerinde salınmaya devam etti. Yükselişte güçlü bir performans sergileyemeyen gümüş hafta başına göre %2,5 geriledi. Son yıllarda çok defa gümüş cephesinde pozisyon denesek de aradığımızı pek de bulamadığımızı itiraf edelim. 26 dolar seviyesi üzerinde gecelik kapanış görmeden de alım yönünde hamle yapmayacağız. Altın için 2,550 dolar hedef seviyemizde ise herhangi bir değişiklik bulunuyor.

- Dün kalabalık gündemin arasında İngiltere Merkez Bankası (BoE) faiz oranını sabit tutarken (faiz indirimi için sürecin planladığı gibi gittiğini belirtti), İsviçre Merkez Bankası (SNB) sürpriz bir şekilde 25 baz puan faiz indirimiyle ilk faiz indirimine soyunan para otoritesi oldu! SNB'nin faiz indirimine gitmesinin ardından Avrupa ve İngiltere Merkez Bankalarının da Haziran'da faiz indirimi gerçekleştireceği yönünde fiyatlamalar da arttı.

- Yeni gün başlangıcında Asya piyasalarında satıcılı bir seyrin hâkim olduğunu görüyoruz. Hong Kong borsası %3 düşüşle başı çekerken, Şangay cephesinde de %1,5 düşüş görüyoruz. Japonya Merkez Bankası'nın Salı günü negatif faiz oranlarını sonlandırma kararı almasından bu yana YEN dolar karşısında %1,5 geriledi. USDTRY kuru dün interbankta 31,75 seviyesine kadar gerilemesi ardından bu sabah ilk işlemlerde 32,15 seviyesinden eşleşiyor. Mali piyasaların gündeminde bugün Türkiye'de kapasite kullanım oranı, reel kesim güven endeksi; yurtdışında ise İngiltere'de perakende satışlar ve Almanya IFO endeksi takip edilebilir.

>TCMB Brüt Döviz ve Altın Rezervleri

>TCMB Net Döviz Rezervleri

>KKM

>DTH

>Fiili Faiz Oranları

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.