Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 09/12/2022 - Cuma

TCMB brüt rezervleri yılın zirvesine yükselirken DTH çözülmeye devam ediyor- Değişik bir haftayı geride bırakıyoruz. Haftanın ilk iş gününe Çin'de Covid önlemleri gevşetileceği beklentisi ve dünyada artan risk iştahı ile başladık. Lâkin, hemen akabinde, ABD'de banka CEO'larının resesyona işaret etmesi ile küresel piyasaların keyfi topyekûn kaçtı; iyimser havanın korunamadığını gördük. Akabinde, enflasyonda en kötüsünü yavaş yavaş geride kalmaya başladığı inancı yerleşirken, bu sefer de sert gerilemeye başlayan petrol fiyatları yaklaşan resesyon kaygıların yansıtarak yeniden piyasaları endişeye sevk etti.

- Özetle, tahterevalli misali, piyasalar bir yukarı bir aşağı savrulmaya devam ederken, önümüzdeki haftadan itibaren, yıl sonu nedeniyle sakin seyrin egemen olmasını, fiyat boylarının da kısalmasını bekliyoruz. Bu sabah güne Çin'de açıklanan iyimser enflasyon verisinin yardımı ile iyimser bir şekilde başlıyoruz: Fabrika çıkış fiyatları (üretici enflasyonu) Kasım ayında ikinci ayda da yıllık bazda düşüş gösterirken, tüketici enflasyonu yavaşlayarak ekonomik aktivitenin zayıf olduğunu ve talebin yumuşak olduğunu gösterdi.

- Çin'de dünyanın tam aksine yön anlamında olumlu sinyaller sunan enflasyon verisi ardından küresel mali piyasalar hafta ortası yaşadığı gelgitler ve akabinde satış baskısından kurtularak bu sabah toparlandı: Kıymetli madenlere alım gelirken (altının ons fiyatı yeniden 1,800 ; gümüşün ons fiyatı ise 23,30 seviyesine fırladı) EURUSD paritesi 1,0580 ; GBPUSD ise 1,2320 seviyesindeki dirençlerini bir kez daha aşmak için yola çıktı. Gümüşe yönelik olumu tonumuzu koruduğumuz altını çizmek isteriz.

- Kıymetli madenler yükselirken ve doların piyasa kuru olan DXY düşerken, Brent cinsi ham petrolün varil fiyatının sabah saatlerinde 76 dolar civarında kararsız bir seyir izliyor. Bültenlerimizde uzun bir süredir dile getirdiğimiz üzere, teknik mânâda petrolde 77 dolar seviyesini azami bir şekilde önemsiyoruz. Seviyenin altında olası bir haftalık kapanış, daha da aşağıda pandemi döneminin dibi ile Ukrayna savaşı sonrası zirvenini %61,8 düzeltme seviyesi olan 63 doların radar menziline girmesine neden olabilir.

- Türkiye cephesinde ise USDTRY kuru yatay seyrini 18,62-18,65 bandında korumaya devam ederken, pariteler cephesinde görülen yükseliş nedeniyle EURTRY ve GBPTRY kurların bu sabah yeniden sert bir yükseliş kaydederek sırası ile 19,75 ve 22,90 seviyelerini test etti. TL sepet bazında değer kaybederken, dün bankacılık hisselerine gelen sert alımlar ardından XBANK endeksi günü %2,6 yukarıda tamamladı.

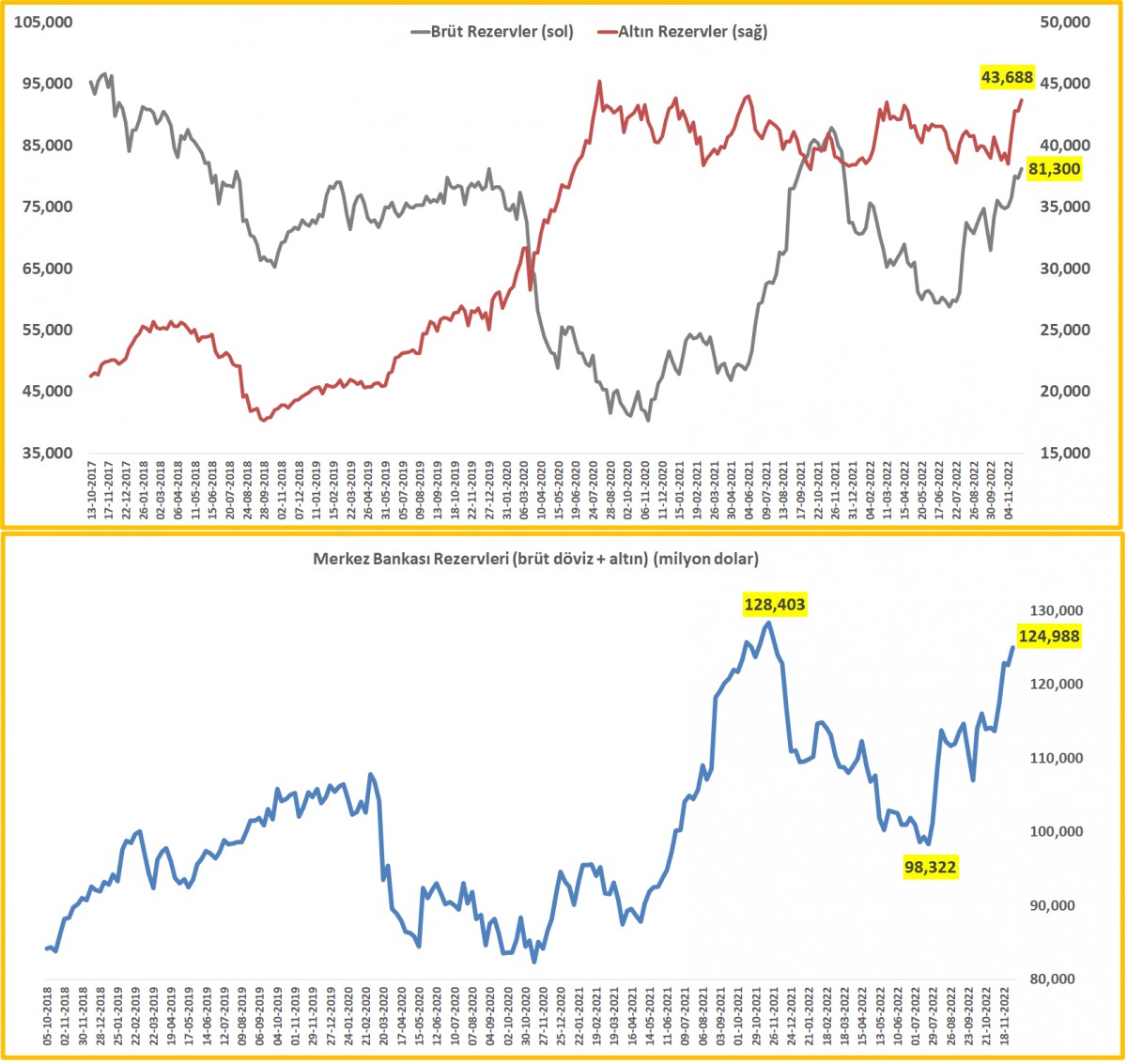

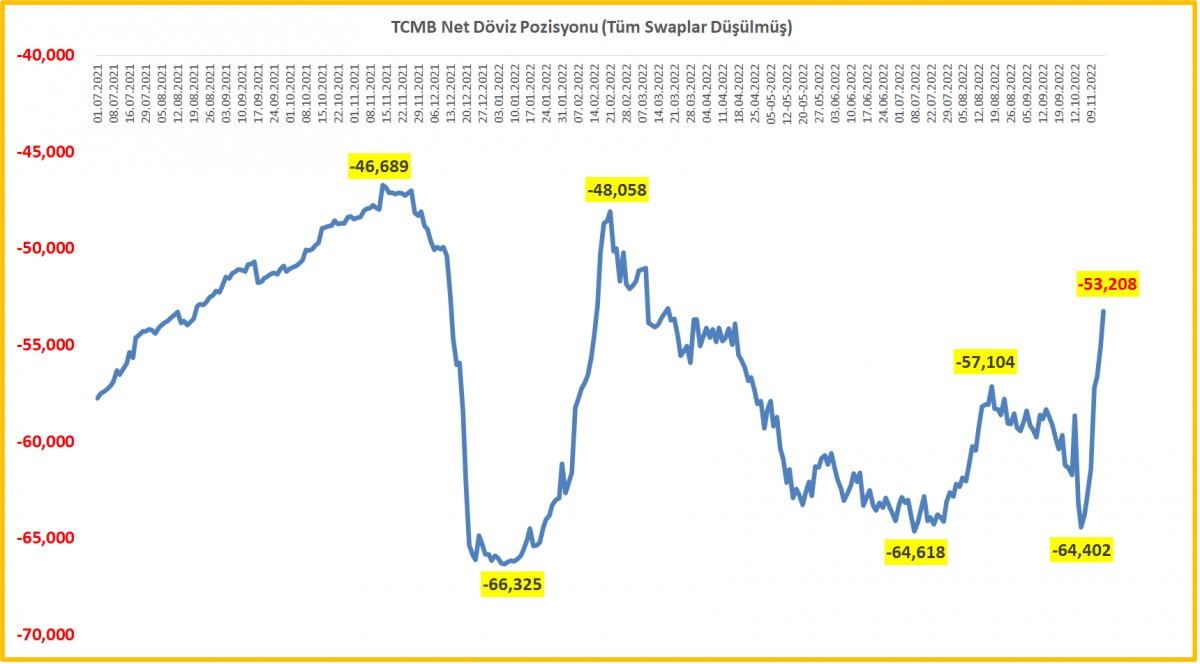

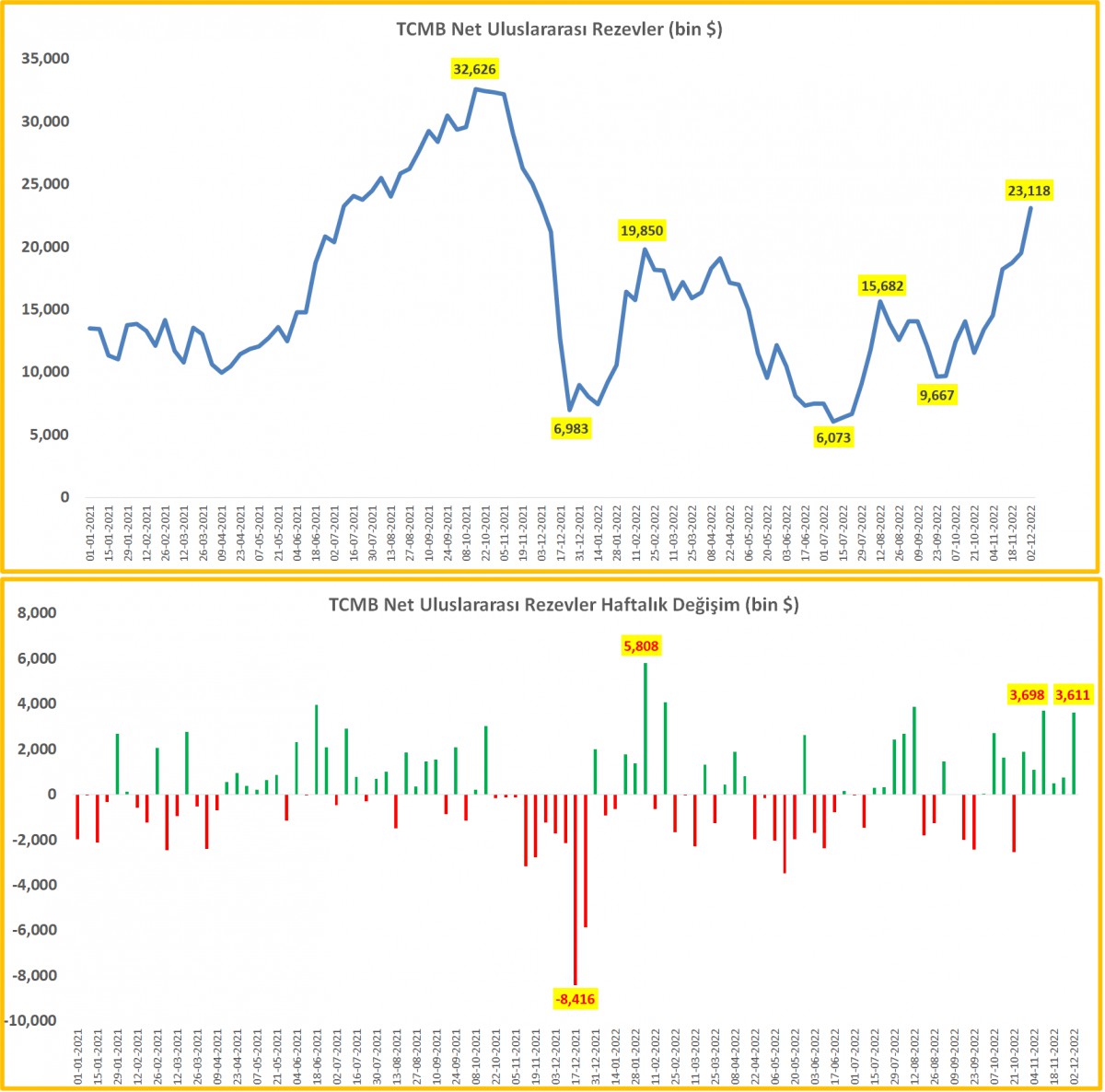

- Her hafta Perşembe günü takip ettiğimiz TCMB ve BDDK'nın haftalık verilerine göre, 2 Aralık ile biten haftada TCMB'nin brüt döviz rezervleri 1,5 milyar dolar, altın rezervleri ise 0,85 milyar dolar artarak toplam brüt rezervleri 125 milyar dolar ile bu yılın zirvesine taşıdı. Brüt rezervler artmaya devam ederken, TCMB'nin swap (emanet dövizler düşüldükten sonra) net pozisyonu ise son 8 haftada 11 milyar dolar toparlanarak eksi 53,2 milyar dolar seviyesine geldi. Benzer bir şekilde, net uluslararası rezervler de 23 milyar dolar seviyesini aşarak son 1 yılın zirvesine yükseldi.

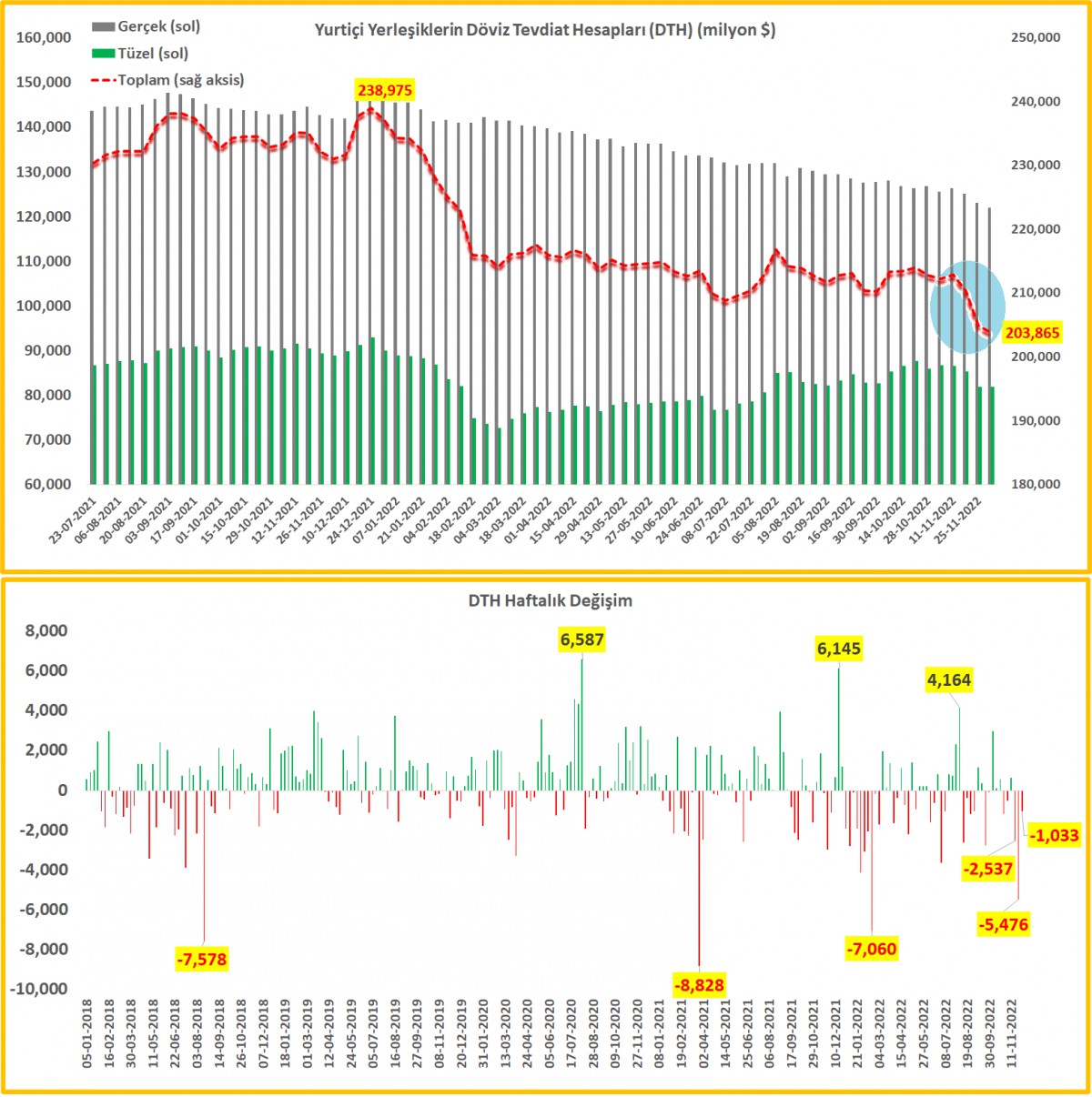

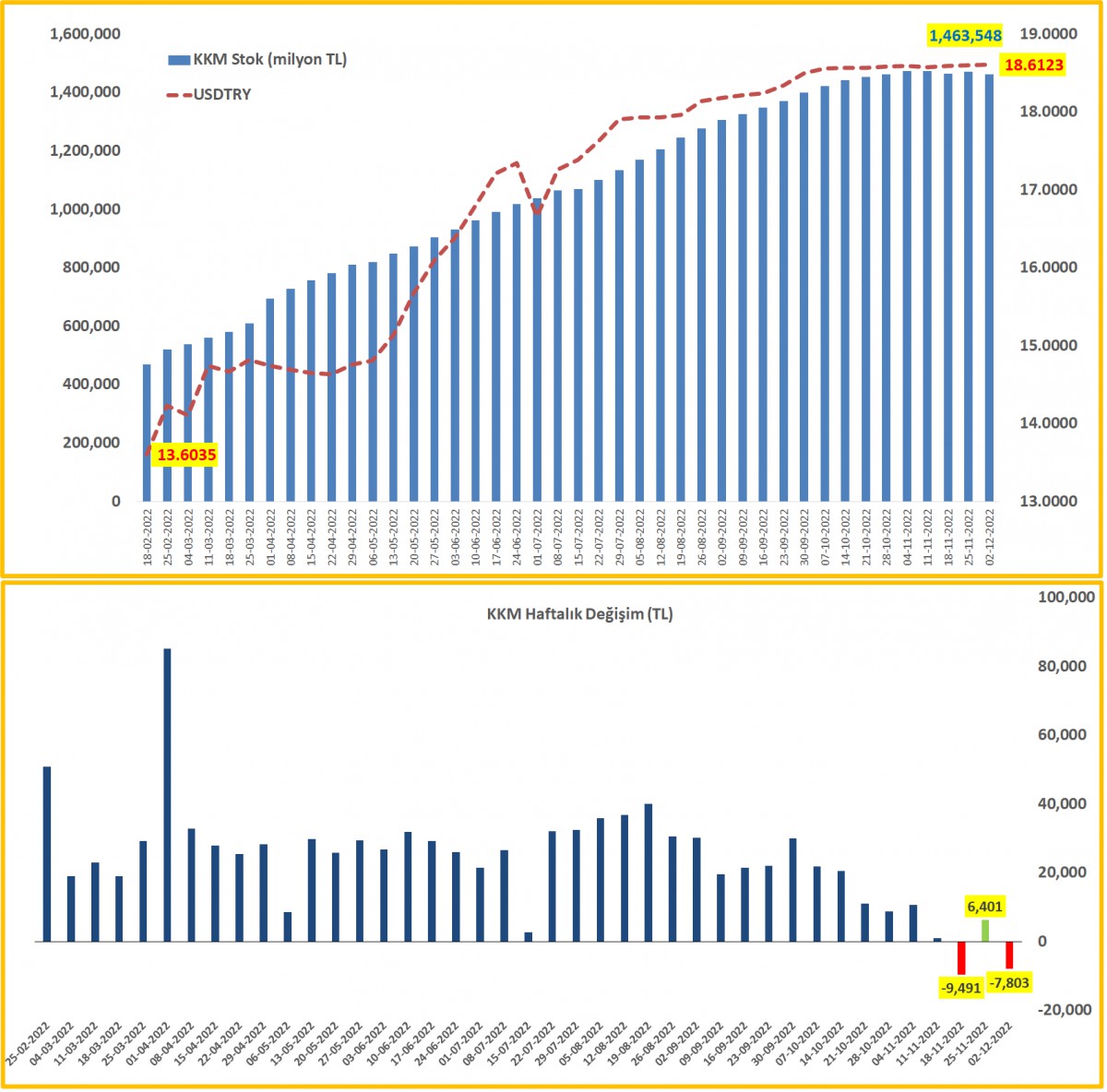

- TCMB pozisyonu kademeli olarak toparlanırken, gerçek ve tüzel kişilere ait döviz mevduatlarında (DTH) çözülme de devam ediyor. Reel anlamda (parite ve kur etkisinden arındırılmış) gerçek kişilerin döviz mevduatları 2 Aralık haftasında 2 milyar dolar; tüzel kişilerin ise 0,34 milyar dolar azaldı. Son 6 haftada DTH cephesinde reel mânâda çözülme 17,5 milyar dolara ulaştı. Elbette, döviz eğer bozuluyorsa, bilançonun TL tarafında da artış yaşanması gerekiyor ki bunu da rakamlardan teyit edebiliyoruz. Bu arada KKM stok rakamının da geçen hafta 7,9 milyar TL azaldığını not edelim.

- Özellikle, son aylarda USDTRY kurunun dar bir bantta yatay seyretmesi DTH sahiplerini bir ihtimal de olsun pes ettirirken, Bankaların 31 Aralık 2022 tarihine kadar TL mevduatın toplam mevduat içindeki payını %50 yapmadıkları takdirde Merkez Bankasına %5 fazla komisyon ödeyecekleri gerçeğinden hareketle, son zamanlarda hızla %25-30 bandına dayanan mevduat faizlerinin de DTH cephesinde çözülmeyi daha da teşvik ettiğini düşünüyoruz.

- Yeni gün başlangıcında, yukarıda da değindiğim üzere Çin'de yavaşlama emareleri gösteren enflasyon verisi ardında Asya cephesinde yüzler gülüyor. Gösterge endeks Tokyo borsası %1,3 yukarıda işlem görürken, son dönemlerin flaş ismi Hang Seng %1,7 artışla başı çekiyor. ABD borsalarının vadeli işlemlerinde de artılar göze çarpıyor.

- Bugünün veri takviminde içeride önemli bir veri görülmezken, dışarıda ise ABD'de üretici enflasyonu ve güven endeksleri ön plana çıkıyor. KKTC saati ile 15:30'da açıklanacak ABD ÜFE enflasyonunun yıllık bazda %7,2 gerilmesi (geçen ay %8), çekirdek ÜFE'nin de benzer bir şekilde %6,7 seviyesinden %5,9 gerilmesi bekleniyor. ABD'de merakla beklenen TÜFE enflasyonun ise haftaya Salı günü açıklanacak.

>DXY

Doların piyasa kuru olan DXY'de aşağıda 102 seviyesi radar menzilinde görünüyor.

>EURUSD

DXY sepetinin asıl oyuncusu olan EURUSD paritesi için de yukarıda 1,0580 seviyesinin üzerinde haftalık kapanış durumunda 1,0740 seviyesini konuşmaya başlayacağız.

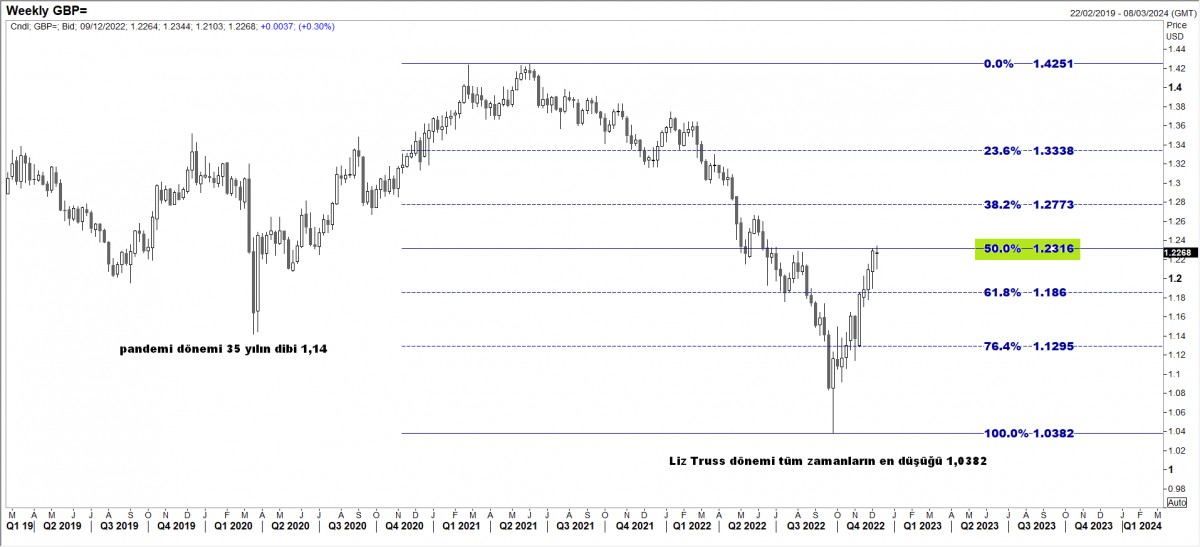

>GBPUSD

Gözler 1,2320 seviyesini takip ediyor. Haftalık kapanışın 1,2320 seviyesinin üzerinde olması durumunda daha da yukarı seviyeleri konuşmaya başlayacağız.

>Döviz Mevduatlarda (DTH) çözülme devam ediyor

Son 3 haftada DTH'larda 9 milyar dolar azalış görüyoruz! Son 6 haftada reel anlamda (parite ve fiyat etkisinden arındırılmış) DTH erimesi ise 17,5 milyar dolar seviyesine ulaştı.

>TCMB Rezervler

2 Aralık ile biten haftada TCMB'nin brüt döviz rezervleri 1,5 milyar dolar, altın rezervleri ise 0,85 milyar dolar artarak toplam brüt rezervleri 125 milyar dolar ile 2022'nin zirvesine yükseldi.

>TCMB Net Rezervleri

Emanet dövizler (swap) düşüldükten sonra, net pozisyon son 8 haftada 11 milyar dolar toparlanarak eksi 53,2 milyar dolar seviyesine geldi.

>TCMB Net Uluslararası Rezervler

2 Aralık ile biten haftada TCMB'nin net uluslararası döviz rezervleri 23,1 milyar dolar ile son bir yılın zirvesine yükseldi.

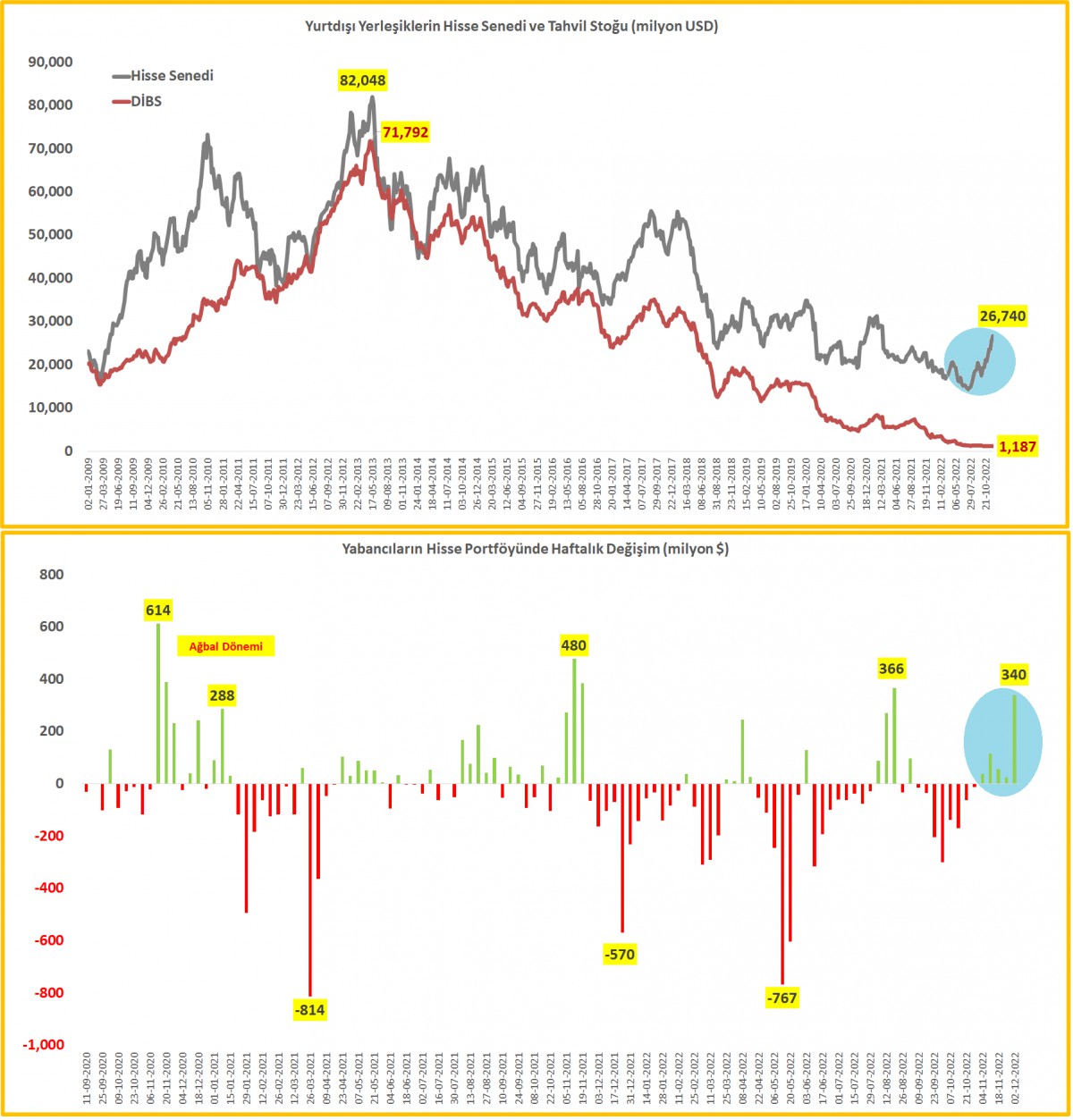

>Menkul Kıymet İstatistikleri

2 Aralık ile biten haftada, yurtdışı yerleşiklerin hisse senedi stoku 340 milyon dolar artış kaydederken, son 5 haftada hisse senetlerine giriş 575 milyon dolar olarak gerçekleşti (bakınız mavi daire).

>KKM

Titanik yeniden yön değiştirmeye başladı: Cazibesini kaybeden KKM'den 2 Aralık ile biten haftada 7,8 milyar TL çıkış yaşandı.

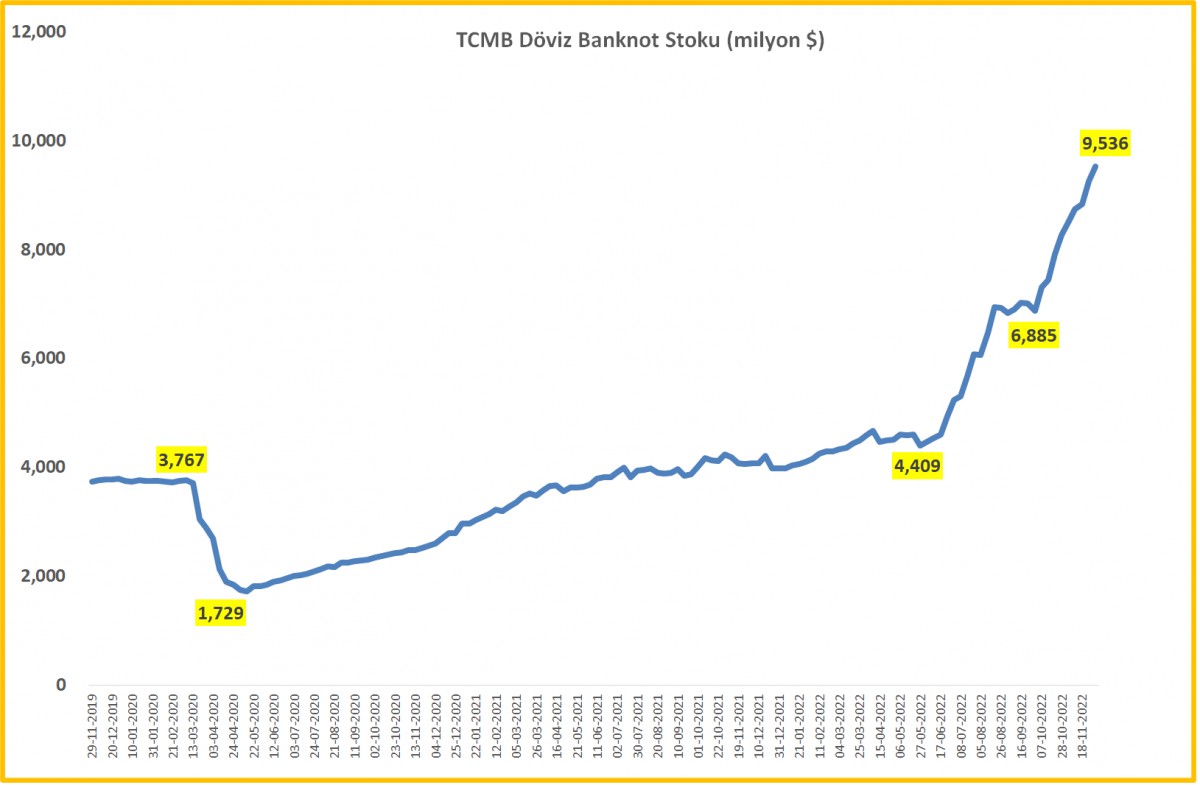

>TCMB Döviz Banknot Stoku

Cari dengenin işaret ettiği net hata ve noksan kalemindeki (kaynağı belirsiz döviz) artışa paralel, TCMB'nin de banknot stoku da artmaya devam ediyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.