Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 20/06/2019 - Perşembe

Takvim çalışıyor, TL güçleniyor: ECB, FED, İstanbul seçimleri, G20 zirvesi...- Dün akşam sonuçlanan olağan FED FOMC toplantısında beklendiği üzere politika yapıcıları faiz oranını %2,25 - 2,5 aralığında sabit tutsa da, toplantı ardından yayımlanan politika metninde tonunun değiştiğini ve güvercinleştiğini görüyoruz

- Artan ticaret gerilimleri ve zayıf enflasyonla ilgili endişeleri değerlendiren FED, faiz indirimleriyle küresel ve ülke içindeki ekonomik risklerle mücadele etmeye hazır olduğunu belirtti

- FED politika yapıcılarının birçoğu, yılın geri kalanına ilişkin faiz görünümlerini yaklaşık yarım puan düşürdü. Tahmin edildiği üzere, FED’in faiz adımları atmadan önce politika metnine koyduğu “sabırlı” olma taahhünden de vazgeçmesi, faiz indirimi için adım atmaya hazır olduğu yönünde yorumluyoruz

- Yeni ekonomik tahminler, politika yapıcıların büyüme ve işsizlik hakkındaki görüşlerinin Mart ayından bu yana büyük ölçüde değişmediğini gösterdi. Ancak şimdi manşet enflasyon tahmini %1,8’den %1,5’e indi. Powell, ücretlerin artmakta olduğunu ancak “enflasyona çok fazla hız kazandıracak bir şiddette olmadığını” ekledi

- FED toplantısı ardından doların geniş çapta değer kaybettiğini görüyoruz. Piyasalar açısından gösterge niteliğindeki 10 yıllık ABD tahvil faizleri 2016’den bu yana en düşük seviye olan %2’nin altına gevşedi (bakınız grafik)

- Avrupa Merkez Bankası genişleme yönünde adım atmaya hazır olduğunu söylemesi ardından gevşeyen EUR/USD paritesi yeniden 1,13 sınırına yaklaşırken, siyasi belirsizlik ve Brexit ile boğuşan İngiltere cephesinde ise Sterlin 1,25 ile yılın en düşük seviyesini test etmesi adından 1,27 seviyesine yükseldi (bakınız grafik)

- Türkiye cephesinde ise ana gündem maddesi hafta sonu düzenlenecek İstanbul Belediye Seçimleri olsa da, gözler G20 zirvesi kapsamında haftaya Osaka’da görüşecek Erdoğan – Trump zirvesine çevrilmiş durumda

- ABD Temsilciler Meclisi’nin Türkiye’ye tıpkı İran, Rusya ve Kuzey Kore’ye uygulanan CAATSA (dost olmayan ülkelere) yaptırımlarını değerlendirdiği haberi ile dün sabah erken saatlerde 5,93 seviyesine ok gibi fırlayan USD/TL kuru, gece geç saatlerde dün bültenimizde ön plana çıkardığımız 5,7950 seviyesine varan bir geri çekilme kaydetti. Sırada 5,77 ve devamında 5,71 seviyelerini hedefliyoruz (bakınız grafik)

- USD/TL kurunda olası yukarı yönlü ataklara, 5,93 üzerinde gecelik kapanış görmeden fazla anlam yüklemeyeceğiz

- ABD borsalarını geceyi ufak kazanımlarla tamamlaması ardından sabah saatlerinde Asya piyasalarında yükseliş ivme kazanmış. Şangay borsası %2 yukarda işlem görüyor

- Mali piyasaların gündeminde bugün Türkiye’de açıklanacak tüketici güven endeksi ve İngiltere perakende satışlar verisi yakından takip edilebilir

GBP/USD

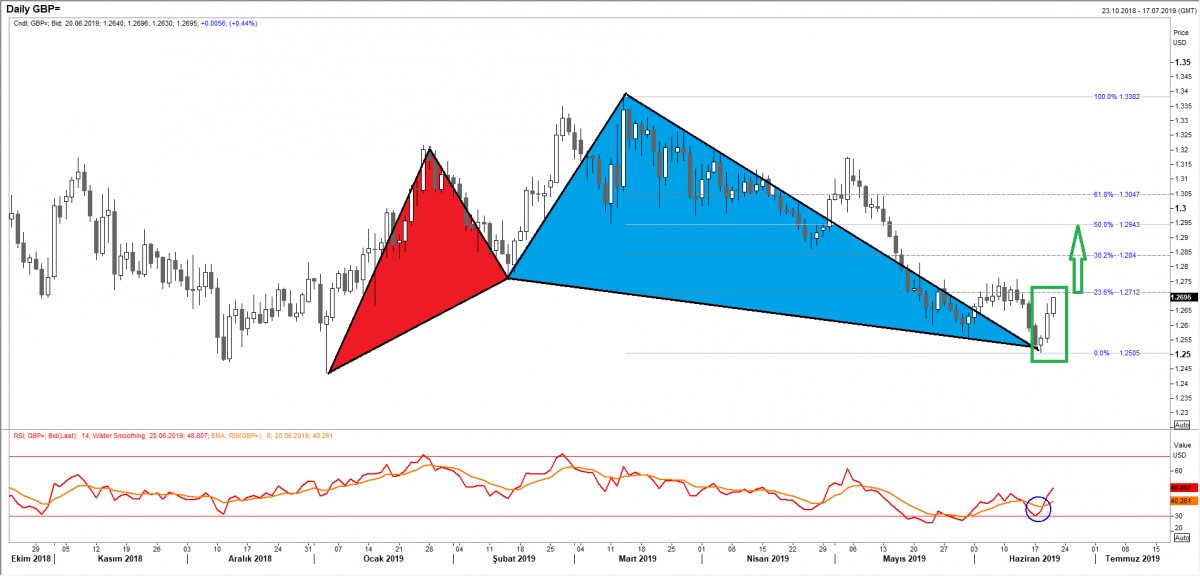

İngiltere’de Muhafazakar Parti başkanlığı yarışında aday sayısı 4’e düştü. Borris Johson Muhafazakar Parti’nin yeni başkanı ve Başbakan olmaya artık günler kala, Sterlin 1,25 seviyelerinin diplerine varan geri çekilme ardından, teknik ve yükseliş eğilimli hareketine (yarasa formasyonu) FED toplantısı ardından başlayan dolar zayıflığını da arkasına alarak yönünü yukarıya çevirdi. Teknik manada, yakın vadede, yukarda 1,2840 ve 1,2940 seviyelerini takip ediyoruz

Kaynak: Reuters

ABD 10 yıllık tahvil

FED kararı ardından, piyasaların güvenli liman olarak gördüğü ABD 10 yıllık tahvil faizlerinin getirisi %2 seviyesinin altına gerileyerek Kasım 2016 seviyelerine döndü. ABD cephesinde faizlerin gerilemesi, küresel çapta risk iştahını şimdilik desteklemeye devam edecektir. Bir vakit sonra, piyasalar küresel çapta önde gelen merkez bankalarının neden faiz indirdiğine (enflasyon artmıyor, ekonomiler büyümüyor) üzülecektir. Ama şimdi değil!

Kaynak: Reuters

USD/TRY

USD/TRY kurunda aşağı yönlü beklentimizin hemen hemen her gün altını çiziyoruz. İçinde bulunduğumuz ve oldukça önemsediğimiz kısa vadeli takvimin arkasına sığındık. Hatırlamak gerekirse: Hafta içi Avrupa Merkez Bankası’nın gevşeme sinyali vermesi ardından dün akşam da FED’den gelen faiz indirimi sinyali küresel risk iştahını artırdı. Gelişmekte olan ülke para birimlerine top yekun alım gelirken, Türk Lirası her ne kadar kaygan bir zeminde ilerlese de, TL’nin avantajlı faiz oranı nedeniyle uzun pozisyonların azalmaya başladığını not etmek gerekiyor. Reel politik tarafta ise yaklaşan G20 zirvesi kapsamında Sn. Cumhurbaşkanı Erdoğan ile ABD Başkanı Trump’ın yüz yüze görüşmesini adeta dört gözle bekliyoruz. ABD’nin, Ankara ile S-400 alımı konusunda ortak bir mutabakata varacağı ve bu bağlamda S-400 meselesinde çözüm umudumuzu halen daha yüksek olduğunun bir kez daha altını çizelim. Öte yandan, hafta sonu yapılacak İstanbul Belediye seçimini öncesinde TL’nin değer kazanmaya devam edeceğini düşünüyoruz.

Dün bültenimizde ön plana çıkardığımız üzere ilk etapta 5,7950 olan beklentimize ulaştık. Bulutun kalın tabanı olan 5,77 seviyesine de dikkat edeceğiz. Akabinde ise 5,71 seviyesi radar menzilinde olacaktır. 5,93 seviyesinin üzerinde gecelik kapanış görmeden yukarı yönlü olası hareketlere pek de anlam yüklemeyeceğiz.

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.