Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 20/11/2020 - Cuma

Süper bir başlangıç! #TCMB- Türk mali piyasaları, belki de son dönemlerin en kritik gününü, yüzü güler bir şekilde tamamladı.

- Peş peşe 'kırmızı kartların' çıkması ile ekonomi yönetiminde başlayan değişim, ve beraberinde 'değişen söylemler', dün ilk kez hayat buldu: TCMB, tahminler paralelinde, 475 baz puan faiz artırımına giderek politika faizini %15 seviyesine yükseltti, ortodox para politikasını geri döndü.

- Her ne kadar herkes faizin artan montanına kilitlenmiş olsa da, kararın nicelik boyutu kadar, nitelik boyutunun da önemli ve olumlu olduğunu itiraf etmek gerekiyor.

- Karar ardından yayınlanan kısa politika metninde, en önemli madde para politikasındaki karmaşıklıların giderilmiş olması: Şeffaf, sade ve öngörülebilir bir hale getirildi.

- Bu bağlamda, acaba yarın Ağırlıklı Ortalama Fonlama Faizi kaç olacak gibi soru işaretleri yerine, artık tüm fonlama %15 olan 1 hafta vadeli repo faizinden yapılacak.

- Gözümüze çarpan bir diğer önemli husus ise, politika metnine ilave paragraflar eklenerek enflasyonla mücadeleye bağlılığının altı kalın bir şekilde çizilmiş.

- Şimdi eğer oturup doğru konuşalım:

- 1. TCMB dün aldığı karar ile, piyasa ile arasında var olan 'boşluğu' doldurdu. Yani? Faiz, olması gereken yere geldi. İlave bir sıkılaştırma var mı? Yok.

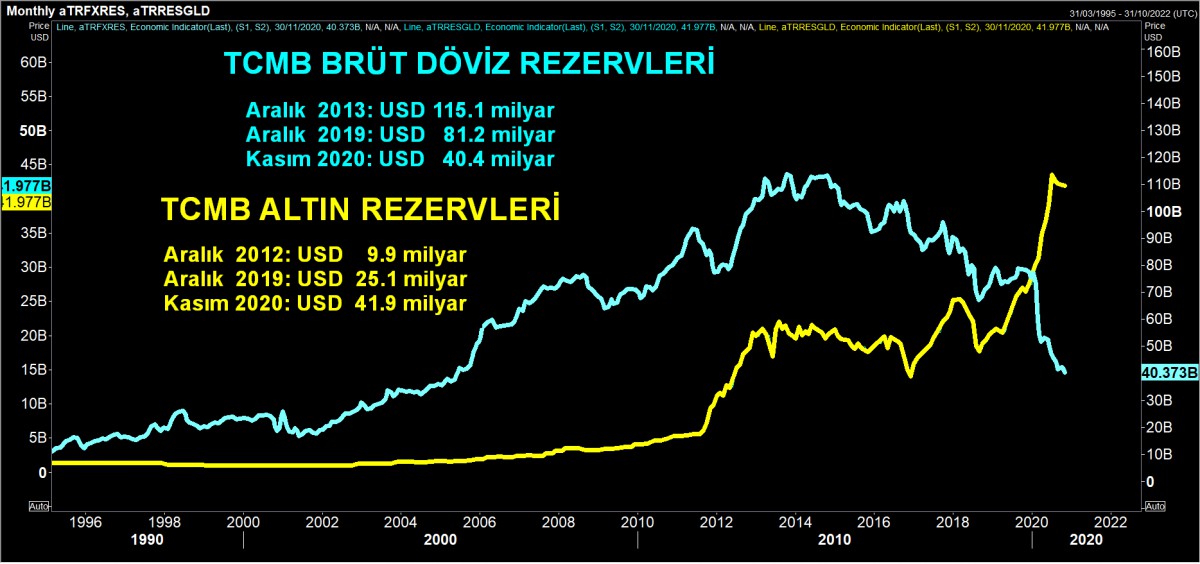

- 2. Dün açıklanan en güncel verilere göre, TCMB'nin brüt döviz ve altın rezervleri 82,4 milyar dolar ile son 10 yılın dibinde. Net rezervler zaten ekside. Yani, eriyen rezervler yerine konulmaya çalışacak (bakınız grafik).

- 3. Kamu mevduat bankalarının döviz para pozisyonu, 13 Kasım haftasında 4,2 milyar dolar açık. Yani? Döviz kuru gerilerse, kamu da döviz alacak

- 4. Eylül'de cari denge 27,5 milyar dolar açık verdi. Geçen sene artı vermişti. Yani? Reel kesimin de cari açık fonlaması için döviz alması gerekecek.

- 5. Ayşe Teyze ne yapıyor? 13 Kasım ile biten haftada, Ayşe Teyze 0,84 milyar dolar daha alırken, DTH 141,1 milyar dolar ile tüm zamanların zirvesine yükseldi. Yani? Kurda geçen hafta yaşanan sert düşüş, döviz alım fırsatı olarak okunmuş. Henüz yurtiçi yerleşikler döviz satıcısı değil.

- 6. Yabancı yatırımcı, 13 Kasım ile biten haftada, son 2 yılın en büyük devlet tahvili ve hisse senedi alımını gerçekleştirmiş: 0,9 milyar dolar büyüklüğünde, TL varlıklarda alım yapmış. Bu çok önemli. Yani? Yabancının TL varlıklara aşkının yeniden artması, ve sıcak paranın gelmesi gerekiyor. Gelirse de kimin alıcı olacağı çok açık.

- Toparlayayım: Yukarıdaki ilk 5 madde bizlere, ceteris paribus (diğer her şey sabitken), kurun aşağıya yönelme ihtimalinin az, olursa da kalıcı olmayacağına işaret ediyor.

- Madde 5 ve 6 kritik. Eğer, yurtiçi yerleşikler, faiz dışında atılacak güven artırıcı önlemlerle dövize sığınmaktan vazgeçerse, yabancı yatırımcı da yıllardır uzak durduğu TL'ye yeniden bu bol para dünyasında koşarak geri gelirse, o zaman işin rengi değişecek.

- Özetle: Faiz, olması gereken yere geldi. Faiz artınca, ikincil piyasa faizleri geriledi. Banka hisselerinde devam eden alımlarla BIST100 endeksi günü %1,4 artışla yeni bir rekorla bitirdi. Bankacılık endeksi 2 haftada %36 yükseldi. Risk primi (CDS) 367 baz puana kadar gelerek, 2 haftada 200 tam puan geriledi (borçlanma maliyeti düştü). Yabancının TL aşkı kıpırdadı, Ayşe Teyzenin dövizle aşkı bitmedi! Merkez Bankası'nın döviz rezervler daha da eridi.

- USDTRY kuru içi, Sn. Cumhurbaşkanı Erdoğan'ın o meşhur 11 Kasım konuşmasından sonra 7,50 seviyesine işaret etmiştik. Dün seviye karar ile birlikte test edildi. Teknik bir bakış açısı ile, daha da aşağılar elbette mümkün olmakla birlikte, yeni bir tetikleyici habere de ihtiyaç duyulduğu aşikar. Eğer 7,50 kırılırsa, daha da aşağıda, 7,25 seviyesine varan bir düşüş mümkün görünüyor (bakınız grafik).

- Borsa cephesinde, beklenti alınır gerçekleşme satılır prensibinden hareketle, bir miktar kar satışlarını normal karşılamak gerekiyor.

- Yurtdışı cephede ise artan vaka sayıları, yılan hikayesine dönen ABD teşvik paketi satır başlarını oluşturmaya devam ederken, ABD borsaları geceyi ılımlı yükselişle tamamlamış.

- Yeni gün başlangıcında, hava biraz puslu. Japonya'nın çekirdek tüketici fiyatları, Ekim ayında son 10 yılın en sert düşüşünü kaydetti. Hala COVID-19 ile uğraşan bir ekonomi için deflasyona dönüş korkularının artması keyifleri kaçırıyor. Japon Yeninde, dolara karşı 105 seviyesi üzerinde kapanış görmemiz durumunda tetiğe basacağız. Şimdilik pusudayız.

- ABD borsalarının vadeli işlemlerinde de eksiler göze çarpıyor. Borsaların yalpalamasının arkasındaki sebep, Reuters haberlerine göre, ABD'de sistemin kilitlenmesi. Siyasi çıkmaz nedeniyle, FED ile ABD Hazinesinin anlaşmazlığı piyasaları strese sokmuş gibi görünüyor. Hazine Bakanı Mnuchin, Merkez Bankası'ndaki temel salgın kredi programlarının 31 Aralık'ta sona ereceğini söyledi.

> USDTRY

Gözler 7,50 seviyesinde. Aşağısında, 7,25 radar menziline girecektir. Eğer, tek silah dünkü faiz ise, ve ilave güven artırıcı önlemler açıklanmazsa, 7,50'nin altının zor olacağını düşünüyoruz. Dolarizasyon eğilimini tersine çeviremediğimiz sürece, kalıcı bir finansal istikrarı sağlamak çok zor görünüyor.

> TCMB Rezervler

TCMB'nin brüt döviz ve altın rezervleri toplamda 82,4 milyar dolar ile son 10 yılın en düşük seviyesine geriledi.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.