Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 10/03/2023 - Cuma

Silikon Vadisi Bankası'nın finansal sağlığı piyasaları ürküttü!- Küresel mali piyasaların dün günün büyük bir bölümünü sakin tamamlaya aday olduğunu düşündüğümüz bir ortamda, ABD'nin ölçek olarak 15. büyüğü olan Silikon Vadisi Bankası'nın finansal sağlığına ilişkin endişeler sonrasında ABD banka endeksi %8'e yakın gerilerken, bu durum en büyük 500 şirketin işlem gördüğü S&P500 endeksini de %2 aşağıya çekti. Halbûki, FED Başkanı Powell'ın ABD Kongresinde son iki günde sarf ettiği şahin sözler sonrası satış baskısına boyun eğen piyasalar, dün satış baskısında yorulmuş olacaklar ki soluklanmaya tercih etmişlerdi.

- ABD'de SVB Financial Group, banka portföyünde bulunan çoğunluğu da ABD devlet tahvili olan menkul kıymetlerin yükselen faiz ortamında zarar yazmaya başlamasına paralel sermaye artırımının için (21 milyar dolar zarar ile) tahvil satmak zorunda kalması ile hisse fiyatı %60 oranında düşerken, banka hisselerinden 80 milyar doları aşkın değerin silinmesine de katkıda bulundu.

- SVB haberler sonrasında genele yayılan satış baskısı ile ABD borsaları geceyi %2 civarında düşüşle tamamlarken, sermaye artırım ihtiyacına paralel yazılan büyük zarar ardından daha geniş bankacılık sistemi stresinin de açığa çıkması ile güvenli liman ihtiyacının artmasına paralel tahvil fiyatları yükselirken (faizleri düşerken) FED'den beklenen faiz artışlarına ilişkin beklentiler de azaldı. Örneğin, dün sabah %5,15 seviyesine dayanarak son 15 yılın zirvesine yükselen 2 yıllık ABD devlet tahvil getirisi bu sabah %4,75 seviyesine geriledi. Vadeli faiz fiyatlamalarına göre, olağan 20 Eylül FED FOMC toplantısına yönelik terminal oran %5,70 seviyesinden %5,45 seviyesine geriledi.

- ABD tahvil faizlerinde görülen geri çekilmeye paralel altının ons fiyatı bir miktar da olsun toparlanarak 1,800 dolar seviyesinin eteklerinden 1,830 dolar seviyesine kadar yükselirken, gümüş ise 20 dolar seviyesinin etrafında salınmaya devam etti. Direnişin parası Bitcoin, havanın SVB haberleri ile bozması ve elbette ABD'de düzenleyici baskısının yatırımcı duyarlılığını incitmesi ile Kasım ayından bu yana en kötü haftasını geçiriyor. Ocak ayından bu yana ilk kez 20bin doların altına düşen Bitcoin'de kripto dostu banka Silvergate Capital Corp.'un tasfiyesi de etkili oldu.

- Yeni gün başlangıcında, Japonya Merkez Bankası (BOJ) aşırı düşük faiz oranlarını korurken, tartışmalı tahvil getiri kontrol politikasında (YCC) değişiklik yapmayı erteledi. Öte yandan, Xi Jinping Cuma günü, Mao Zedong'dan bu yana ülkenin en güçlü lideri olarak hakimiyetini sıkılaştırırken, Çin cumhurbaşkanı olarak emsal teşkil edecek şekilde üçüncü beş yıllık dönemi garantiledi. Asya'nın gösterge endeks Tokyo borsası, Wall Street liderliğinde altı gün sonra ilk mağlubiyetini alarak %1,5 düşerken, Asya geneli kırmızılara boyanmış bir tablo sergiliyor.

- Türkiye cephesinde ise BİST100 endeksi dünü günü yatay bir seyirle bitirirken, kur ve tahvil faizleri kamu kontrolünde sakin kalmaya devam etti. Dün Bankacılık otoritresi BDDK, bankaların özkaynaklarındaki döviz pozisyon oranını %5'ten %10'a çıkardı. Hatırlanacağı üzere birkaç ay önce de %20'den %5'e düşürmüştü. Türkiye cephesinde otoritenin almış olduğu kararları takip etmekte zorlanıyoruz!

- ABD'de bugün KKTC saati ile 15:30'da açıklanacak istihdam raporu büyük bir önemle takip edilecektir. Son dönemde açıklanan güçlü veriler ardından ABD ekonomisinin sağlığı hakkında en iyi bilgiyi sunan verinin Şubat ayında manşet istihdam artışının 205bin kişi olması (Ocak 517bin kişi), işsizlik oranının %3,4 seviyesinde kalması, alt kalemlerde ise FED'in yakından takip ettiği maaş artışlarının aylık %0,3 yıllık olarak ise %4,7 artması (Ocak %4,4) bekleniyor. Manşet veri kadar yıllık maaş artışlarına da dikkat etmek gerektiğinin altını çizelim.

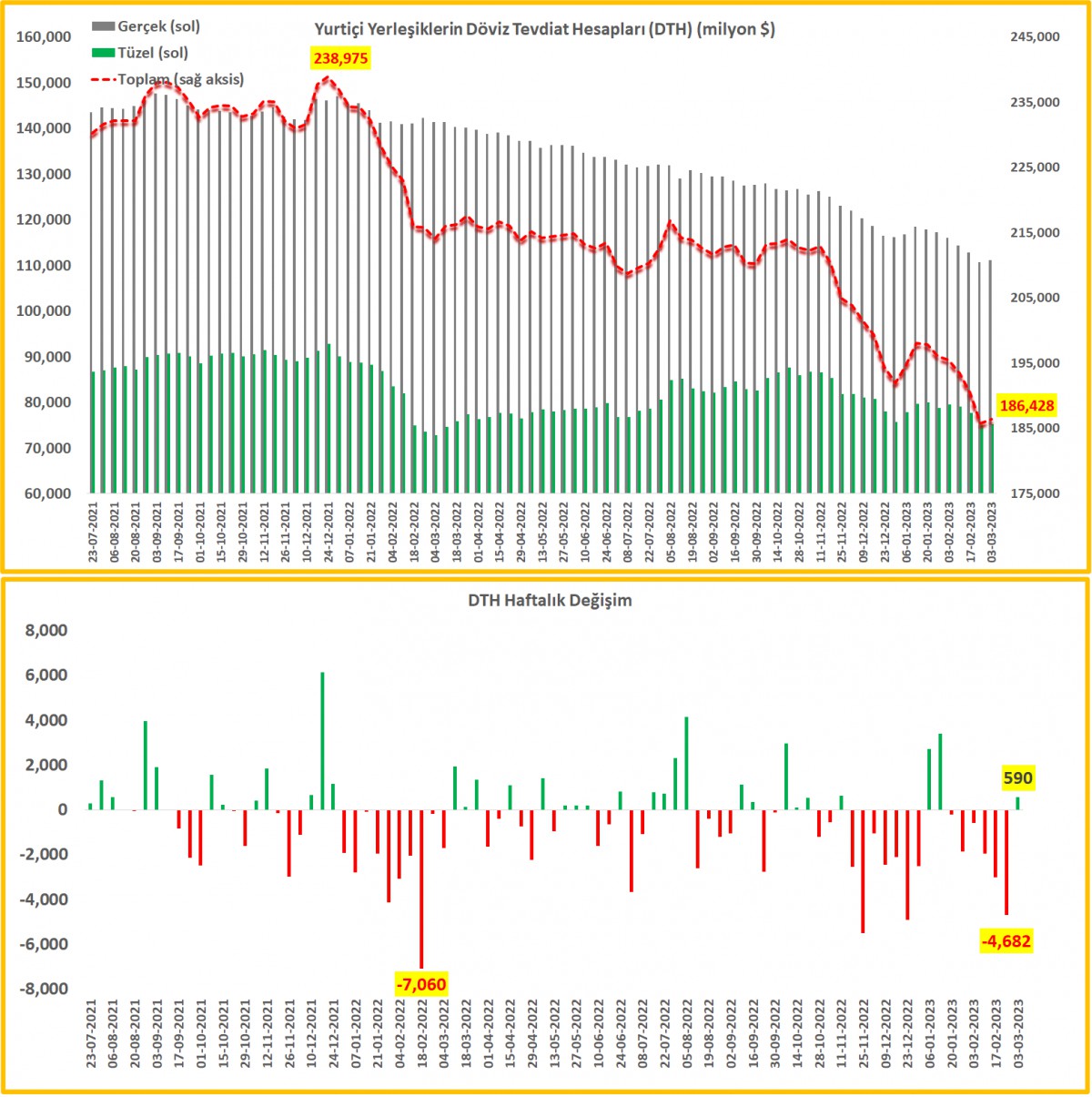

>DTH

3 Mart ile biten haftada, parite ve fiyat etkisinden arındırılmış seriye göre yurtiçi yerleşiklerin DTH hacminde anlamlı bir değişim olmazken, arındırılmamış seriye göre, DTH 6 hafta sonra 0,6 milyar dolar artış kaydetti.

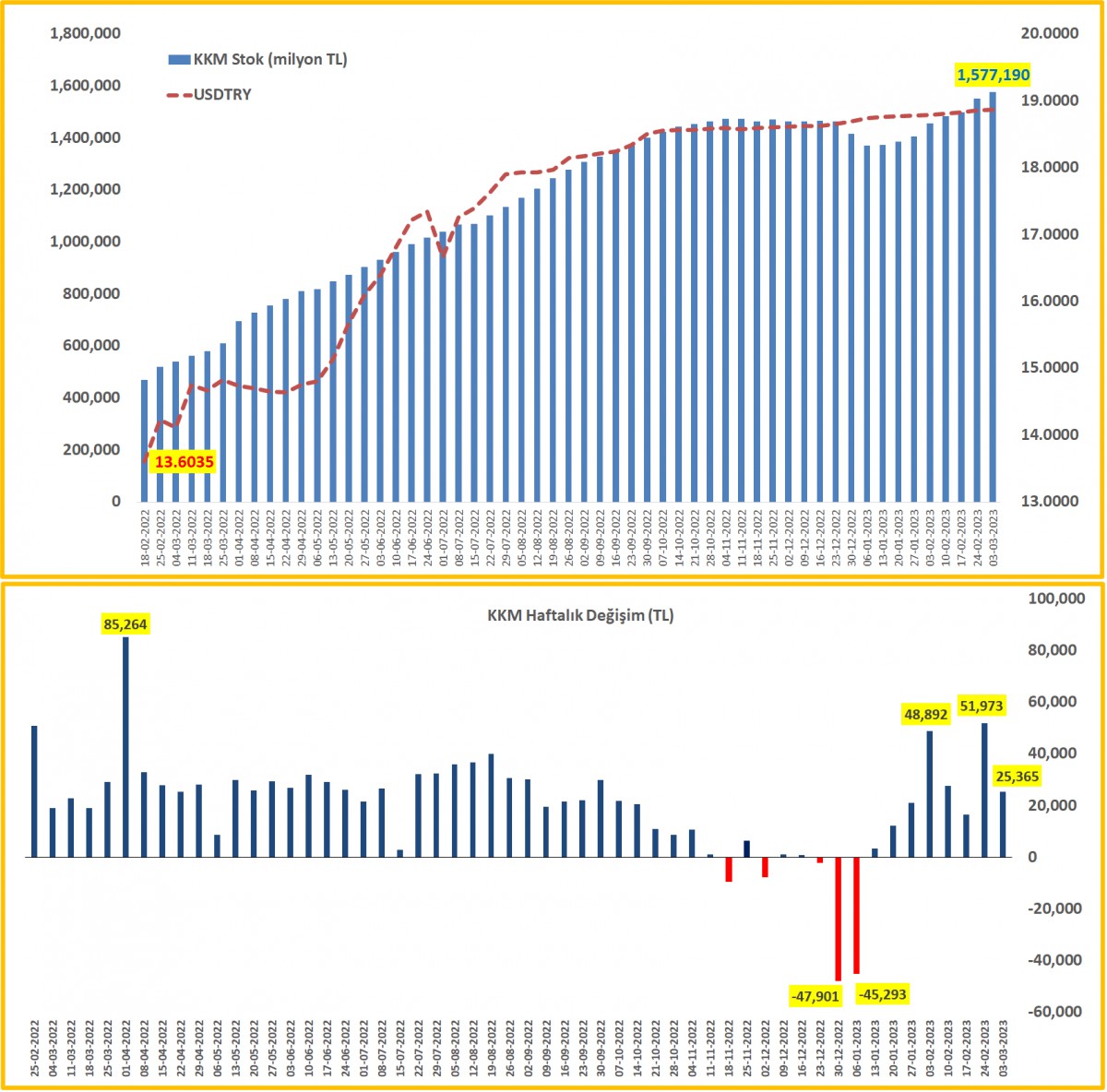

>KKM

TCMB'nin tavan faiz uygulamasını sona erdirmesi ardından KKM hacmindeki artış sürüyor. BDDK verilerine göre 3 Mart ile biten haftada KKM hacmi 25,4 milyar TL'lik artışla 1,58 trilyon TL'ye ulaştı.

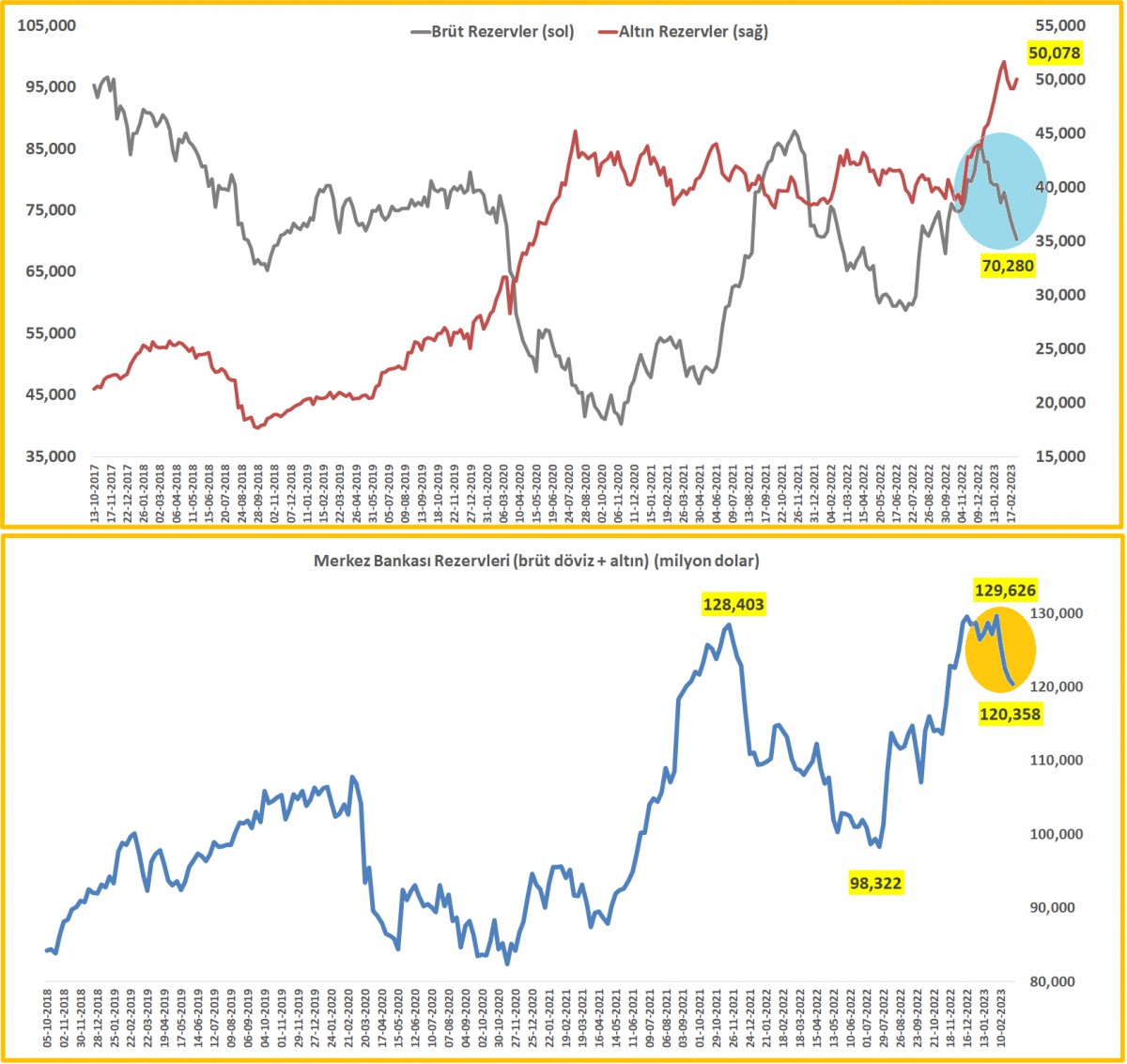

>Rezervler

TCMB'nin brüt döviz rezervleri deprem sonrası azalmaya devam ediyor. Son 5 haftada brüt döviz ve altın rezervleri 9,3 milyar dolar gerildi. Bu rakamın büyük bir kısmı yerli banka swaplarında yaşanan düşüşten kaynaklanıyor.

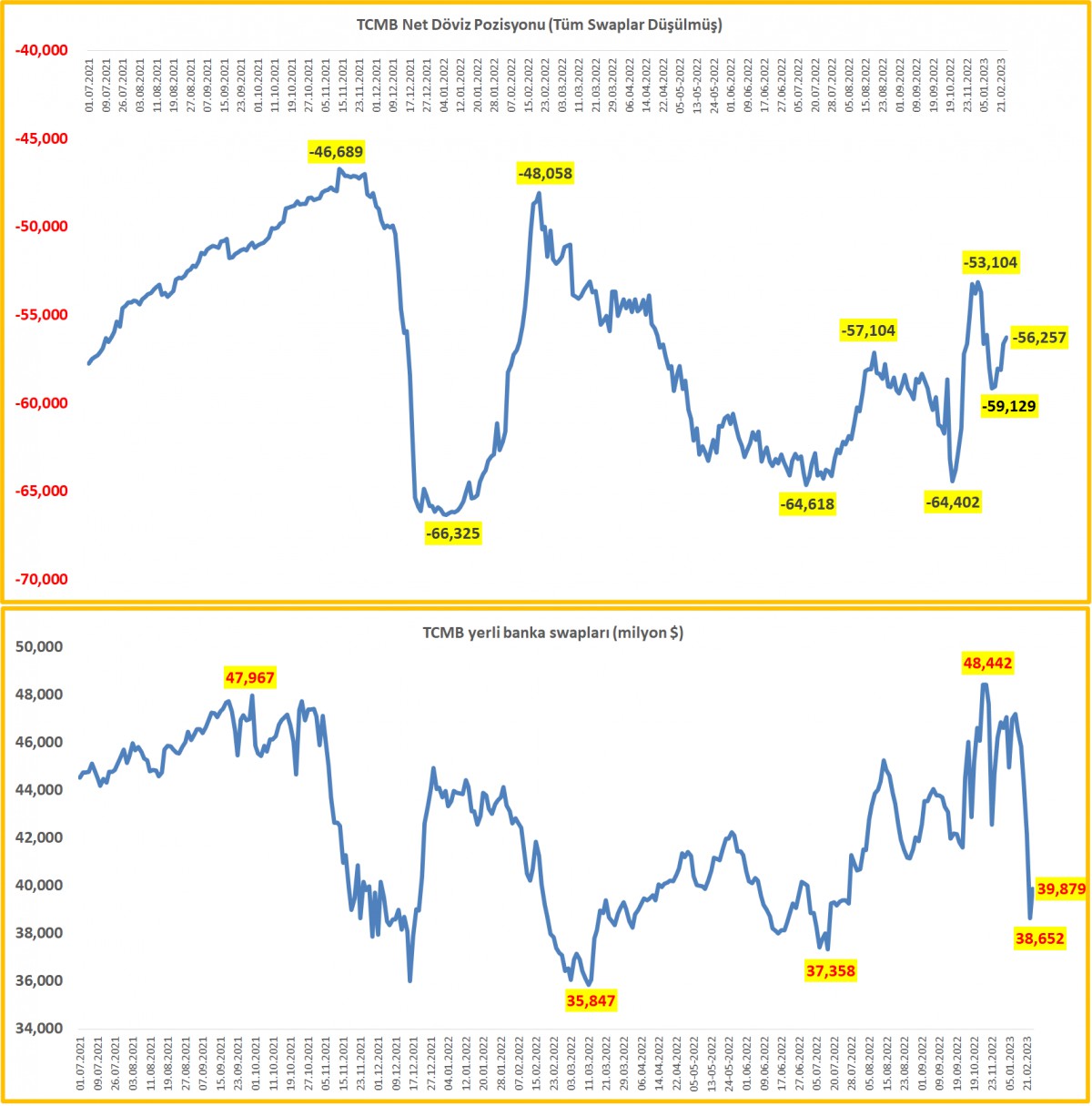

>Net Pozisyon

Her ne kadar brüt döviz ve altın rezervleri gerilemeye devam etse de, swap sonrası net pozisyonda önemli bir değişim göremedik.

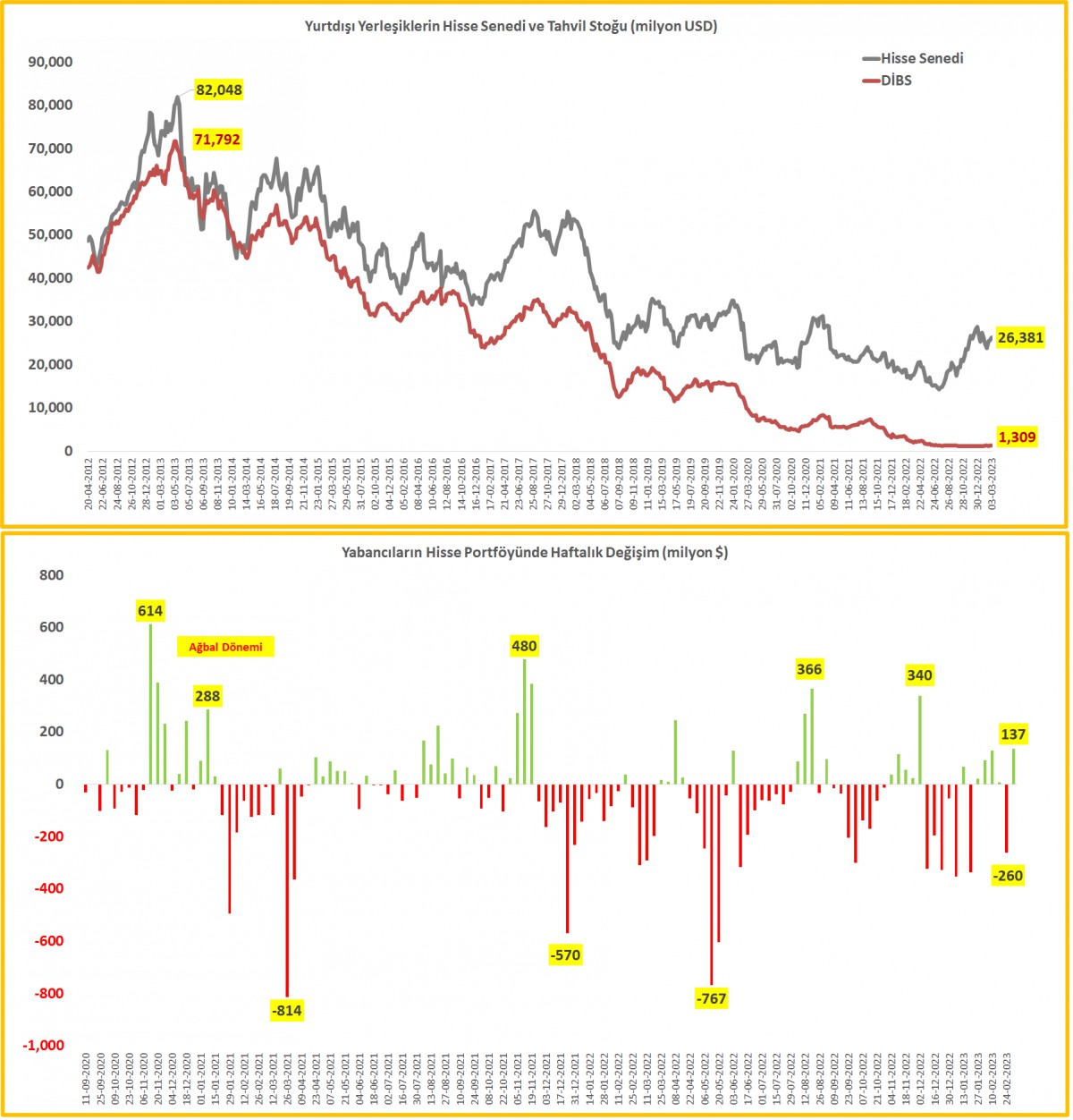

>Menkul Kıymet Pozisyonu

Yabancıların menkul kıymet portföyünde uzun aradan sonra ilk kez artış görüyoruz. Hisse senetlerinde 137 milyon dolar, tahvillerde ise 69 milyon dolar artış görüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.