Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 03/04/2026 - Cuma

Piyasalar Paskalya tatilinde: Gözler istihdam ve enflasyonda, hava gergin- ABD ile İran arasındaki gerilim, küresel enerji piyasalarında ciddi bir kırılma yaratmaya devam ediyor. Hürmüz Boğazı'nın fiilen kapanmasıyla birlikte dünya petrol ticaretinin yaklaşık beşte biri risk altına girerken, ABD ham petrolü (WTI) %11'den fazla yükselerek 112 doların üzerine çıkarken, Brent cinsi ham petrolün de varil fiyatı %8 artışla 109 dolar seviyesine ulaştı. Uzun bir süreden sonra ilk kez ABD WTI cinsi petrolün varil fiyatının Kuzey Denizi petrolü Brent'in üzerine yükseldiğini görüyoruz! Bu durum sadece enerji fiyatlarını değil, enflasyon beklentilerini ve küresel büyüme görünümünü de ciddi mânâda bozmaya başladı. Özellikle enerji ithalatçısı ülkeler için maliyet baskısı hızla artarken, tedarik zincirlerinde yeni aksaklıklar gündeme geliyor.

- Savaşın süresi fiyatlama davranışına etki yapmaya başlarken, kısa sürede beklenen çözüm senaryosunun da Trump'ın tutarsız söylemleriyle kaybolması, fiyatların daha da yükselebileceği endişesini körüklüyor. Hürmüz Boğazı’nın kapalı kalmaya devam edebileceği endişesiyle petrol fiyatları sıçrarken, ABD'de benzin fiyatlarının yeniden 4 doların üzerine yükseldiğini görüyoruz. Belirsizliğin sürmesi durumunda, benzin fiyatlarının daha da yükselerek rekorlar kırmasını beklerken, bu durumun ABD seçmeni ve dolayısıyla Trump için pek de iyi bir duruma işaret etmediğini not etmemiz gerekiyor! Daha derin riskin ise dizel tarafında olduğunu düşünüyoruz. Tüketicinin doğrudan hissetmediği ancak üretimden lojistiğe tüm maliyet zincirini etkileyen dizel fiyatlarının hızla yükselmesi, enflasyonu yeniden yukarı çekebilecek en büyük risklerden biri olarak görüyoruz.

- Trump'ın sert söylemleri ve İran'ın daha da sert bir şekilde cevap vermesiyle, savaşın kısa sürede sona ermeyeceği algısının piyasanın da ruh hâline yansımaya başladığını söylememiz gerekiyor. Mesela, hafta ortası, savaşın yakın bir zamanda biteceğini fiyatlayan piyasalarda hisse senetlerine alım gelmiş, güvenli liman edası ile değer kazanan ABD doları değer kaybetmiş, hırpalanan kıymetli madenler ise değer kazanmıştı. Ezber bozarcasına, savaş durumunda değer kaybeden kıymetli metallerin, savaşın bitmesi ihtimalini ve hâliyle risk iştahına olumlu tepki vermeye çalıştığını görerek dün hayretimizi bültenimize taşımıştık. Bu bağlamda, 4,800 dolar seviyesine kadar yükselen altının ons fiyatı, dün teknik grafiğimizde de gösterdiğimiz üzere, 4,750 dolar seviyesinin üzerinde gecelik kapanış yapamayarak 4,675 dolar seviyesine kadar geri çekildi.

- Gümüşün ons fiyatının ise teknik mânâda önemsediğimiz 71 dolar seviyesinin üzerinde kaldığını ve günü 73 dolar seviyesinden tamamladığını görüyoruz. Gümüş daha dirençli bir görünüm sergilerken, altın için henüz acele etmeden 4,750 doların üzerine yerleşmesini bekleyeceğiz. Piyasaların iki günlük iyimserlikten süratle çıkarak yeniden temkinli bir moda geçmesiyle dolar endeksi (DXY) yeniden 100 seviyesinin üzerine yükselirken, EURUSD paritesi ise 1,1530 seviyesine gerilediğini not edelim. Bir diğer değer saklama aracı olan Bitcoin ise 70 bin dolar seviyelerinden biraz uzaklaşarak son dönemlerin dibi olan 63-66 bin dolar seviyelerine yaklaştığını görüyoruz.

- Türkiye cephesinde ise tüm dikkatler otoritenin döviz ve altın rezervlerine çevrilirken, savaşın dolaylı etkileri ekonomi üzerinde baskı yaratmaya devam ediyor. Türkiye'nin net enerji ithalatçısı olması nedeniyle yükselen enerji fiyatları hem enflasyon hem de cari açık için olumsuz başlıklar olarak ön plana çıkmaya devam ediyor. Mesela dün Ticaret Bakanlığı Mart ayına ilişkin öncü nitelikteki dış ticaret verilerini yayımladı. Buna göre dış ticaret açığı %57 büyüyerek 11,3 milyar dolar oldu. Savaşın öncü etkilerini yavaş yavaş görmeye başlıyoruz!

- Öte yandan, yurt dışı yerleşiklerin TL varlıklardan çıkmaya devam etmesiyle TCMB'nin de savunma hattını güçlendirme çabaları devam ediyor. Bu bağlamda, her Perşembe olduğu üzere TCMB'nin haftalık verilerini yakından takip ederek durumu daha dikkatli analiz etmeye çalıştık. 27 Mart ile biten haftada, parite etkisinden arındırılmış seriye göre, yurtiçi yerleşiklerin döviz mevduatları (DTH) 2,2 milyar dolar artarken, bu artışın tamamı neredeyse kıymetli metallerden kaynaklanmış. Kıymetli madenlerin son haftalarda sert değer kaybetmesini, yurt içi yerleşikler tarafından fırsat olarak okunduğunu anlıyoruz!

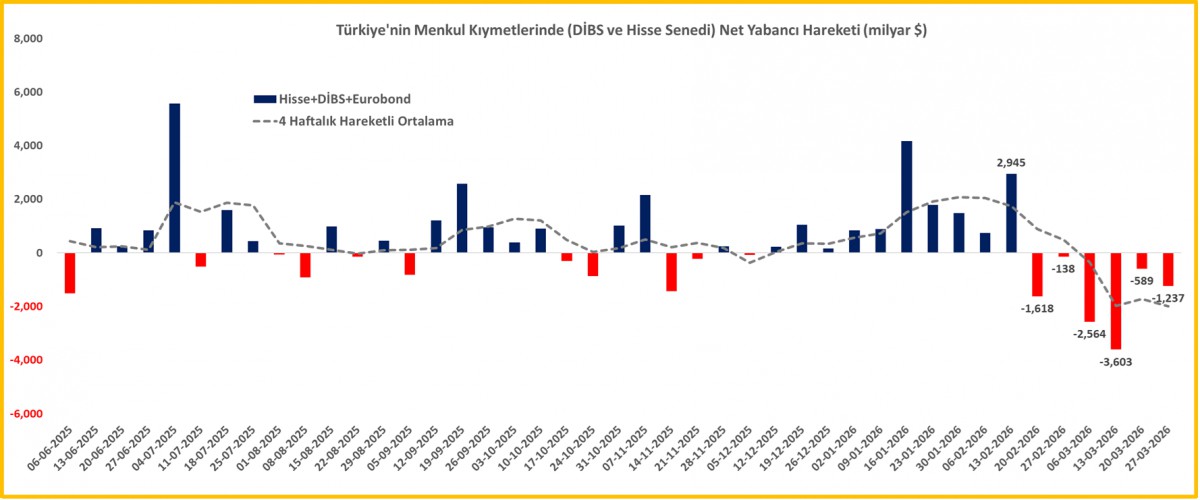

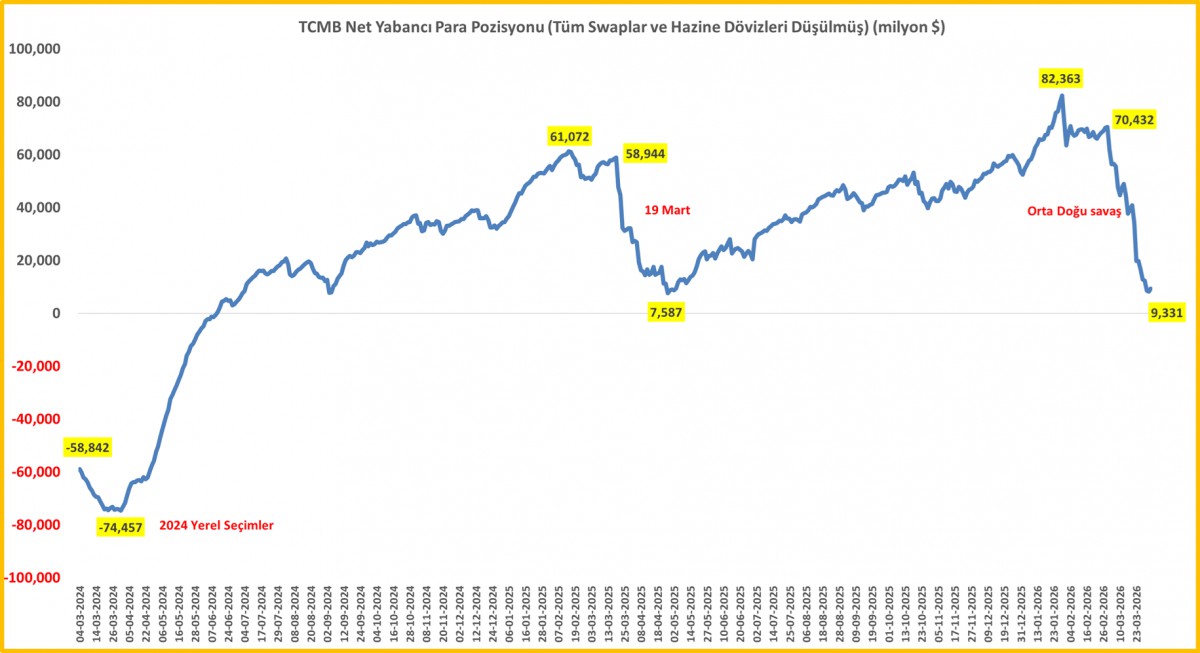

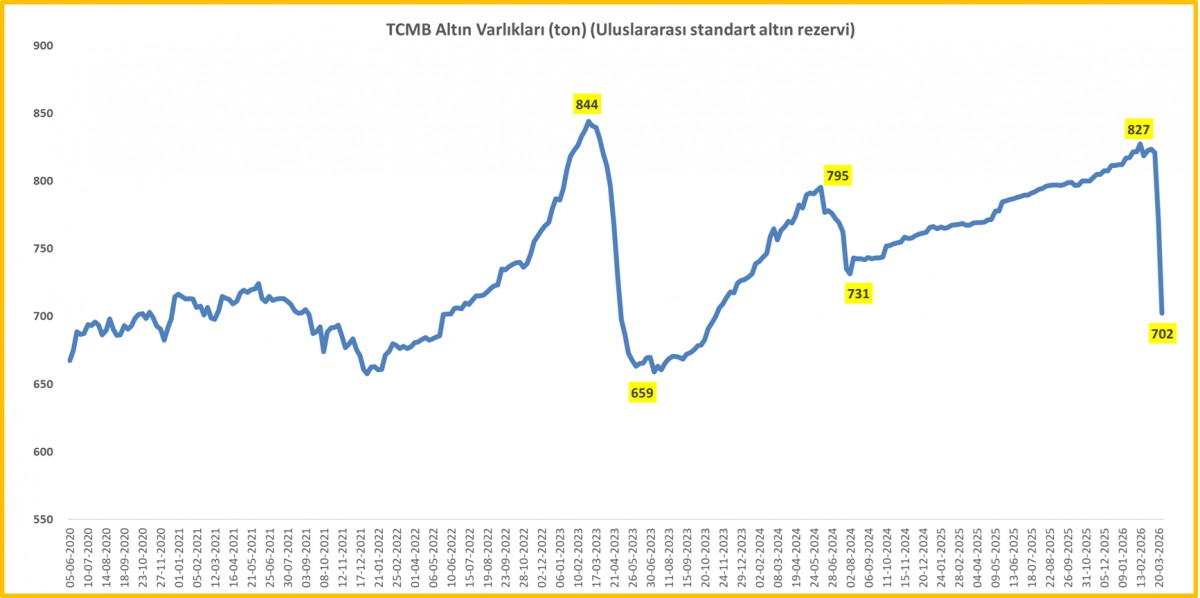

- Yurt dışı yerleşikler TL varlıklarda satıcılı olurken, hisse senedi, DİBS ve eurobond cephesinden ise söz konusu haftada 1,3 milyar dolar azalış görüyoruz. Son dört haftalık değişimi de gösteren yurt dışı yerleşiklerin davranışını aşağıdaki grafikten de görebilirsiniz. TCMB'nin bankalarla yaptığı swaplar da denkleme dâhil olunca ve altın fiyatları da bir miktar da olsa sakinleşince, TCMB'nin net yabancı para pozisyonu 1 Nisan valörlü işlemlerde 9,3 milyar dolar düzeyinde denge buldu. Öte yandan, son 3 haftada altın rezervindeki azalışın 121 ton seviyesine yükseldiğini ve manşet rakamı 702,5 ton seviyesine gerilediğini not edelim (bakınız grafik).

- TCMB, artan enerji fiyatlarının cari denge ve enflasyon üzerindeki olumsuz etkilerini sınırlamak adına döviz piyasasında istikrarı önceliklendiren mevcut politika duruşunu koruma kararlılığını net bir şekilde ortaya koyduğunu görüyoruz. Bununla birlikte, mevcut rezerv seviyesi de dikkate alındığında, küresel koşulların iyileşmek yerine daha da bozulması hâlinde, TCMB'nin faiz artışı dâhil tüm seçenekleri değerlendireceğini düşünüyoruz. Enflasyonla ilgili gidişat mevcut ekosistemde pek umut vermese de, bugün hem TÜİK hem de KKTC İstatistik Kurumu tarafından açıklanacak Mart ayı resmî enflasyon rakamlarını takip edeceğiz. Türkiye cephesinde aylık TÜFE artışının %2,3 civarında olması beklenirken, takdir edeceğiniz üzere, savaşın enflasyonist etkilerini Mart sonrası dönemde daha da yakından hissedeceğiz.

- Bu arada küresel mali piyasaların büyük bir bölümünün bugün Kutsal Cuma, pazartesi ise Paskalya tatili nedeniyle kapalı konumda olacağını not edelim. Genellikle hafta sonu riski almak istemeyen piyasalar açısından, dört günlük tatilin oldukça uzun olduğunu düşünüyoruz! Bu da hâliyle piyasaların diken üzerinde durmasına neden oluyor. İçeride enflasyon rakamları önem arz etse de, dışarıda, her ayın ilk Cuması olduğu üzere, dünyanın en büyük ekonomisini gidişatı hakkında en sağlıklı bilgiye verdiğine inanılan ABD istihdam verisinin yakından takip edeceğiz. Fed'in kanunen kendisine verilmiş olan (dual mandate) tam istihdam ve fiyat istikrarı görevleri penceresinden bakarsak, savaş ortamında istihdam verisinin 60 bin kişi artması, işsizlik oranın ise %4,4 seviyesinde kalması bekleniyor. Beklenti dışında bir verinin ise piyasa yansıması yaratabileceğini göz ardı etmeyelim. Tatil havası nedeniyle piyasalarda işlem hacminin düşük seyredeceğini düşünüyoruz.

- Küresel ölçekte Hürmüz Boğazı’nın yeniden açılmasına yönelik çabalar, piyasalara bir nebze de olsun umut olurken, sürecin pek de kolay olmayacağını düşünüyoruz. Yaklaşık 40 ülke Hürmüz Boğazı'nı yeniden açmak için bir araya gelse de, toplantıdan somut bir karar çıkmaması ve ABD'nin sürece dâhil olmaması, piyasalar açısından belirsizliği azaltmak yerine uzatma riski taşıdığını not edelim. Yine de, İran ile Umman'ın Hürmüz geçişleri ile ilgili görüşmesi tansiyonu bir miktar azalttı. ABD borsaları geceyi yatay tamamlarken, bu sabah vadeli işlemlerde hafif de olsa düşüş eğilimi görüyoruz. Yeni gün başlangıcında Pasifik'in diğer ucunda ise kararsız bir seyrin hâkim olduğunu görüyoruz. Gösterge endeks Tokyo borsası, Orta Doğu kaynaklı enerji krizine rağmen %1, Güney Kore borsası ise %2 yükseliş kaydederken, diğer bölge borsalarında ise hâkim rengin kırmızı olduğunu görüyoruz.

*Menkul Kıymet İstatistikleri (4 haftalık hareketli ortalama)

*TCMB Brüt Döviz ve Altın Rezervleri

*TCMB Net Yabancı Para Pozisyonu

*TCMB Altın Varlıkları

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.