Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 10/06/2026 - Çarşamba

Piyasalar iki ateş arasında: Hürmüz gerilimi ve Fed riski- ABD ile İran arasındaki gerilim yeniden tırmanırken, ABD ordusu Hürmüz Boğazı yakınlarında düşürüldüğünü açıkladığı helikopterine karşılık olarak İran'ın hava savunma, radar ve kontrol sistemlerine yönelik hava saldırıları düzenledi. İran ise ABD'nin saldırılarına misilleme olarak bölgedeki Amerikan üslerini ve Bahreyn'deki ABD Beşinci Filosu'nu insansız hava araçlarıyla hedef aldığını duyurdu.

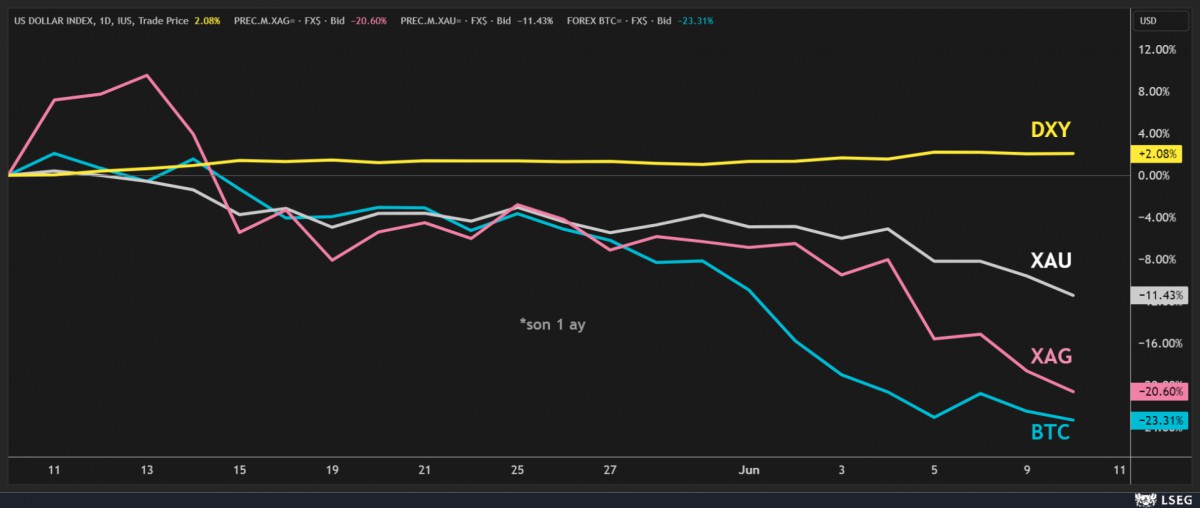

- Tarafların karşılıklı açıklamaları, kırılgan ateşkes ve olası barış görüşmelerine yönelik umutları zayıflatırken, bölgedeki tansiyonun yeniden yükselmesiyle küresel piyasalarda riskten kaçış eğilimi yeniden güç kazandı. Tansiyonun barometresi konumunda Brent petrolün varil fiyatı dün neredeyse iki ayı en düşük seviyesi olan 89 dolara kadar gerilemesinin ardından bu sabah %1 yükseliş kaydetti. ABD ham petrol stoklarının sekiz haftadır üst üste gerilemesi de arz endişelerini artıran bir diğer unsur olarak ön plana çıktı. Güvenli liman olarak ön plana çıkan dolar endeksi (DXY) yeniden psikolojik 100 seviyesine yanaşırken, kıymetli metallerin ise baskı altında kaldığını görüyoruz.

- Hafta başı bültenimizde de belirttiğimiz üzere, dolar endeksinde asıl hikâyenin 100,50 seviyesinin üzerine olası bir yükselişle başlayacağını düşünüyoruz. Doların değer kazanmasıyla altının ons fiyatı bu sabah 4,170 dolar seviyesine gerilerken, gümüşün ise 64 dolar seviyesinin altını test ettiğini görüyoruz. Hafta başı bültenimizde söz ettiğimiz üzere 200 günlük ortalamaların altına sarkan altında daha da aşağıda 4,100 dolar seviyesinin önemli bir durak olacağını düşünüyoruz. Benzer şekilde gümüşte de 200 günlük ortalamaların daha fazla destek görevi üstlenememesi ardından daha da aşağıda 61 dolar, devamında ise asıl yükseliş hareketinin başladığı 54 dolar seviyesinin test edilme ihtimalinin arttığını düşünüyoruz. Söz konusu seviyelerin görülmesi durumunda, yeniden uzun pozisyon almak için tereddüt etmeyeceğiz. Teknik mânâda aşırı satım bölgesine geçen Bitcoin'in son günlerde toparlanma isteği sekteye uğrarken, bu sabah yeniden 61 bin dolar seviyelerinde gerilediğini not edelim.

- ABD borsaları dün geceyi düşüşle tamamlarken, teknoloji hisselerinin işlem gördüğü Nasdaq endeksinde düşüş %1'i buldu. Yeni gün başlangıcında Pasifik'in diğer ucunda da Asya borsalarının güne satıcılı başladığını söylememiz gerekiyor. ABD'nin İran'a yönelik yeni saldırıları ve Orta Doğu'da yeniden yükselen tansiyonun risk iştahını zayıflattığını görüyoruz. Gösterge endeks Tokyo borsası %1,5 gerilerken, haftanın ilk günü %8 düşen, dün ise tekrar %8 yükselen Güney Kore borsası bu sabah %5'e yakın geriledi. ABD borsalarının vadeli işlemlerinde hafif de olsa kırmızı rengin ön plana çıktığını söylememiz gerekiyor.

- Öte yandan Çin ve Japonya'da bu sabah açıklanan ve beklentileri aşan enflasyon verilerinin de haber akışında yer aldığını söylememiz gerekiyor. Çin'de üretici enflasyonu Mayıs ayında yıllık bazda %3,9 artarak yaklaşık dört yılın en yüksek seviyesine ulaşırken, Japonya'da ise yıllık bazda %6,3 artarak son üç yılın en hızlı yükselişini kaydetti. Orta Doğu'daki çatışmalar nedeniyle yükselen petrol ve enerji maliyetleri, metal, kimya ve petrol ürünleri fiyatlarını yukarı taşırken, zayıf seyreden YEN'de ithalat maliyetlerini artırarak enflasyon baskısını güçlendirdi. Gelecek hafta sonuçlanacak Japonya Merkez Bankası'nın (BOJ) olağan Haziran ayı toplantısına yönelik 25 baz puan faiz artışına kesin gözüyle bakılırken, faiz artırımlarının da devamının geleceğini düşünüyoruz. YEN bu sabah da dolar karşısında 160,35 seviyelerine yer alarak otoritenin sevmediği sularda gezinmeye devam ettiğini de not edelim.

- Hazır enflasyondan söz etmişken, piyasaların odağı bugün ABD'de açıklanacak enflasyon verisinin bulunduğunu hatırlatalım. Güçlü istihdam verilerinin ardından piyasalarda Fed'in bu yıl yeniden faiz artırabileceği beklentisi güçlenirken, yükselen petrol fiyatları da enflasyon endişelerini artırıyor. Fed vadeli faiz kontratlarına göre sene sonuna doğru 25 baz puan faiz artışına bu sabah itibariyle %70 ihtimal tanındığını görüyoruz. Reuters anketine göre TÜFE'nin aylık bazda %0,5 artması (çekirdek %0,3) yıllık manşetin ise %4,2 seviyesine (çekirdek %2,9) yükselmesi bekleniyor. Beklentilerin üzerinde gelecek TÜFE verisi, faiz artış ihtimalini kuvvetlendireceği gibi, hisse senedi piyasaları, kıymetli metaller ve kripto paralar üzerinde var olan baskıyı daha da artırabileceğini düşünüyoruz.

- Jeopolitik riskler, enflasyon kaygıları ve daha şahin para politikalarını aynı anda olumsuz yönde birleşebildiği bir dönem herkesin açıkçası keyfini kaçırıyor. Hürmüz sorunu henüz çözülemediği gibi tedarik zincirlerinde var olan kırılmaların yarattığı enflasyonist baskıların da üzerine ABD ekonomisinin güçlü seyri de eklenince, faiz artırım ihtimali piyasaların ahengini bozdu. Fed'in yeni başkanı Warsh'un direksiyon koltuğuna oturacağı ve haftaya düzenlenecek olağan Haziran ayı FOMC toplantısından önce de tedirginliğin arttığını gözlemliyoruz. Gelişmeleri şimdilik trend değişikliğinden ziyade kâr realizasyonu ve sağlıklı olarak görmeye devam etmek istiyoruz.

- Yarın ise sonuçlanacak TCMB ve Avrupa Merkez Bankası (ECB) faiz toplantılarını da yakından takip edeceğiz. Neredeyse son üç yıldır katı bir dezenflasyon programı uygulayan Türkiye'de sanayi kesimi oldukça zorlanırken, üretim kasının da zayıflamaya başlaması nedeniyle TCMB'nin yarın %37 seviyesine olan politika faizini korumaya devam edeceğini, koridorun üst bandı olan %40 seviyesinden fonlamayı bir süre daha devam ettireceğini düşünüyoruz. Faiz artırımı teorik olarak elbette mümkün olsa da, bunun pratik olarak pek de kolay olmayacağını düşünüyoruz!

- ECB'den ise 25 baz puan faiz artırımına ise kesin gözüyle bakıyoruz. Doların güçlü seyrine paralel EURUSD paritesi bir süredir 1,15-1,16 bandında sıkışırken, haftaya sonuçlanacak Fed toplantısı ardından DXY'nin de gidişatına bakarak daha rahat yorum yapabileceğimizi düşünüyoruz. Ayrıca, SpaceX, OpenAI ve Anthropic gibi dev halka arzların aynı döneme denk gelmesi, piyasalardan önemli miktarda likidite çekebileceği için finansal varlıklar üzerinde ilave baskı yaratan bir diğer unsur olarak ön plana çıkıyor. Haber akışında SpaceX halka arzına talebin arzın yaklaşık 4 katına ulaştığını okuyoruz. Fiyatın yarın belirlenip işlemlere Cuma günü başlanacağını not edelim.

- USDTRY kuru güne 46,10 seviyesinin hemen üzerinden başlarken, Türkiye'nin beş yıllık CDS risk primi 240 baz puan seviyesinin etrafında pek de önemli bir değişim göstermeden salınmaya devam ediyor. Tahvil cephesinde iki yıl vadeli gösterge tahvilin bileşik faizinin %43,70 seviyesine yatay bir seyir izlediğini görüyoruz. Mutlak butlan kararı sonrasında gözlerin dün çevrili olduğu CHP'de kaotik ortamın korunmaya devam ettiğini söylememiz gerekiyor. MHP Genel Başkanı Devlet Bahçeli CHP'de "iki ayrı merkez ve iki ayrı meşruiyet iddiası" bulunduğunu söyledi.

*Son 1 ay performans

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.