Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 16/02/2024 - Cuma

Piyasa modu: Tahterevalli. ABD perakende satışlar verisi faiz indirim umutlarını besledi- ABD'de açıklanan verilere göre bir gün iyi bir gün satıcılı seyreden piyasalar adeta tahterevalli misali bir aşağı bir yukarı savrulmaya devam ediyor. Takdir edeceğiniz üzere bütün oyun planı FED'den beklenen faiz indirimi üzerine kurulduğundan, açıklanan her veri de fiyatlama davranışı üzerinde belirgin mânâda baskı kuruyor.

- Son dönemlerde ABD'de açıklanan güçlü istihdam ve enflasyon verileri ardından agresif faiz indirim beklentileri törpülenirken, satış baskısına maruz kalan piyasalar, akabinde Chicago FED Başkanı'nın açıklamalarında destek bulup hafta ortası kayıplarını telafi etmişti. Dün, bu sefer de beklentiyi karşılayamayan ABD perakende satışlar verisi sonrasında faiz indirin beklentileri yeniden yeşerirken, riskli varlıklara yönelik de risk iştahının canlandığını görüyoruz.

- EURUSD paritesi 1,0760 seviyesine toparlanırken, 2023 yılının son iki çeyreğinde ard arda küçüldüğü görülen ve teknik olarak resesyona (durgunluğa) giren İngiltere ekonomisine paralel GBPUSD paritesi 1,2570 seviyelerinde yatay seyretmeye devam etti. Yatırımcılar, bu yıl İngiltere Merkez Bankası'nın faiz oranlarını düşürme ihtimaline yönelik bahisleri de artırdığını görüyoruz. Geçen yılın sonunda beklenmedik bir şekilde Japonya da resesyona girerek dünyanın üçüncü büyük ekonomisi unvanını Almanya'ya kaptırmıştı. İngiltere'de resesyonun kısa ömürlü ve sığ olmasına yüksek ihtimal tanıyoruz. Kısa vadede ise GBPUSD paritesinde daha da aşağı seviyeleri konuşmamak adına 1,2590 seviyesini (haftalık kapanış) önemsiyoruz.

- Altının ons fiyatı, ABD 10 yıllık tahvil faizlerinin hafif de olsa gerilemesine paralel bir miktar da olsa toparlanarak psikolojik 2bin dolar seviyesinin hemen üzerine yükseldi. Haftalık kapanışı takip ederek daha elle tutulur bir analiz yapacağız. Lâkin yükseliş isteğini son dönemlerde bir miktar da olsa kaybetse de, var olan jeopolitik riskler ve FED'in yılın ikinci yarısına yönelik faiz görünümüne paralel yukarı yönlü isteğin ağır basacağını düşünüyoruz. Yeter ki 1,973 dolar seviyesini altında haftalık kapanış görmeyelim. Arkasında ETF gücüne olan Bitcoin'in ise 48,500 dolar seviyesinin üzerinde zemin kuvvetlendirme çalışmalarını tamamlayarak bir sonraki teknik seviye olan 57,500 dolara doğru emin adımlarla ilerlediğini görüyoruz.

- Küresel hisse senetlerinin ABD enflasyon verisinin gölgesinde yaşadığı türbülanstan kurtularak yeniden alım iştahına sahne olması, Borsa İstanbul'a da destek sağladı. BİST100 endeksi dünkü günü neredeyse %2'ye yakın artışla tamamlayarak yeni bir rekor daha kırdı. Haftalık kapanışı da görerek daha sağlıklı bir yorum yapmaya çalışacağız. USDTRY kuru bebek adımları ile 30,80 seviyesine yükselirken, Türkiye'nin yabancı indinde risklerini gösteren 5 yıl vadeli CDS risk primi 295 baz puan seviyesinden işlem gördüğünü not edelim. CDS risk priminin gerilemesi (hatırlayınız Mayıs 2023 ayında neredeyse 900 baz puana yükselmişti) ara ara kesintiye uğrasa da devam eden risk iştahına paralel Türkiye'nin yurt dışı borçlanması olan eurobondların da fiyatını artırıken, getirinin de gerilemeye devam ettiğini görüyoruz. Mehmet Şimşek isminin ilk zikredildiği dönemde aldığımız 2028 vadeli USD cinsi Türkiye eurobondlarının getirisi her geçen gün artmaya devam ediyor!

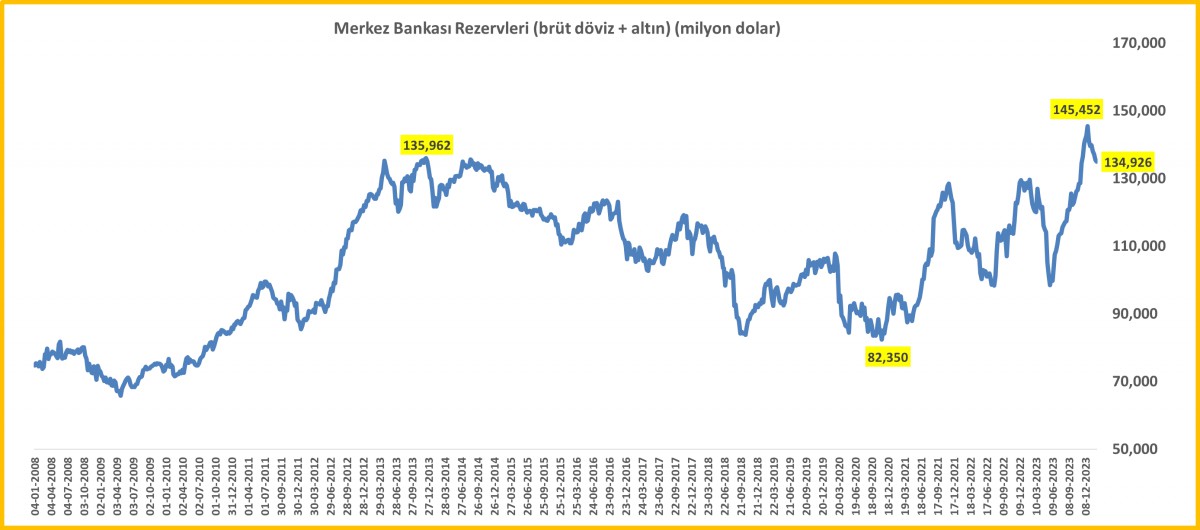

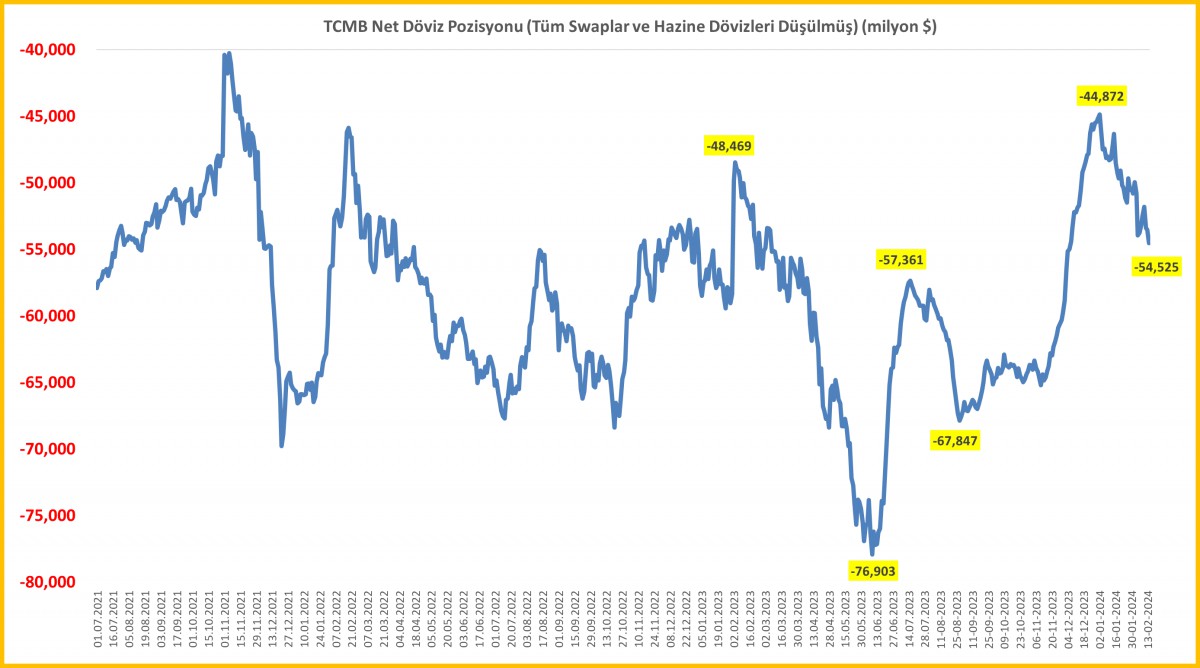

- Her hafta Perşembe günü açıklanan TCMB ve BDDK verilerini büyük bir dikkatle takip ediyoruz. Bu bağlamda, 9 Şubat ile biten haftada TCMB'nin brüt döviz ve altın rezervleri gerileme devam etti. Daha geniş bir açıdan bakmak gerekirse, 2024 yılında, yani son 7 haftada brüt rezervler 10,5 milyar dolar azalarak ~ 135 milyar dolar seviyesine gerilerken, kamu dövizleri ve emanet dövizleri (swap) ayıkladığımızda, net döviz pozisyonu da 2023 sonuna göre 9,4 milyar dolar azaldı (bakınız grafik). Seneye pek de iyi başlayamayan rezerv kompozisyonu, TL'nin getirisinin daha da artması gerektiğini bizlere söylüyor. Zaten Enflasyon Sunumunda da, TCMB yetkilileri, piyasa faizlerinin yükselmesi ve politika faizinin daha etkin olması bağlamında önlem alacaklarını peşinen söylemişlerdi.

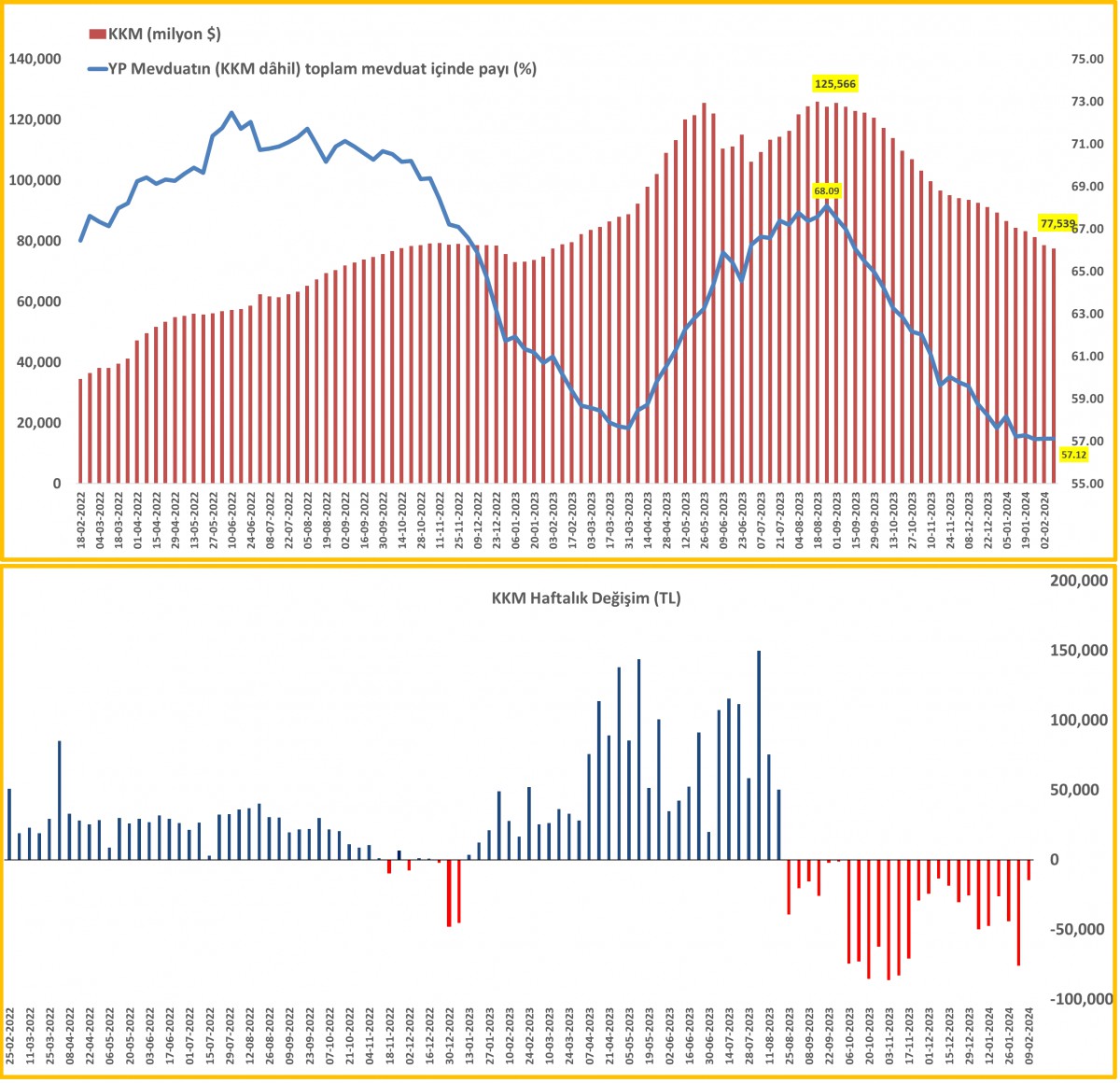

- BDDK verisine göre ise bir nevi Yabancı Para enstrümanı olan Kur Korumalı Mevduat (KKM) cephesinde azalma ivme yitirse de devam etti. Yine 9 Şubat ile biten haftada KKM 15 milyar TL daha küçülerek dolar karşılığı olarak 77,5 milyar seviyesine geriledi. Dövizden dönen KKM'lerde ise henüz çözülme olmadığını, dönenin de döviz talebi yarattığını not etmek gerekiyor (bakınız grafik).

- ABD borsaları geceyi yükselişe tamamlarken, Muhteşem 7'li olarak isimlendirilen Microsoft, Apple, NVIDIA, Google, Amazon, Meta ve Tesla'nın performansı göz kamaştırmaya devam ediyor. Son 1 yılda Muhteşem 7'li %77 yükselirken, söz konusu 7'liyi dışarıda bırakırsak, en büyük 500 şirketinin işlem gördüğü S&P500 endeksinin ise sadece %5 yükseldiğini görüyoruz. Bir diğer deyişle, teknoloji hisseleri olan Muhteşem 7'li dışında kalan diğer hisseleri aldıysanız, yatırımlarınız neredeyse son 1 yıldır yerinde saydığını görebilirdiniz! Sayıların dili ile konuşursak, Muhteşem 7'linin piyasa değer neredeyse S&P500 endeksinin (endeksin market cap $42T) 1/3 kadar!

- Yeni gün başlangıcında Asya piyasalarının haftayı iyimser bir şekilde tamamladıklarını görüyoruz. Dün Japonya'da açıklanan büyüme verisinin Japonya ekonomisini geçen yılın sonunda resesyona girdiğini göstermesine rağmen, Tokyo borsası, son 34 yılın yeni zirvesine yükselirken, tüm zamanların da zirvesinin artık kıyısında işlem gördüğünü not edelim! Bugün piyasaların veri akışı hem mikro hem de makro cephede yoğun olacak. Günün ilk yarısında Euro Bölgesi enflasyonu ve Türkiye'de TCMB Piyasa Katılımcıları Anketi takip edilecek. İkinci yarısında ie ABD'de açıklanacak ÜFE enflasyonu, tüketici güven endeksi ve konut istatistikleri piyasa yansıması yaratabilir.

>TCMB Brüt Döviz ve Altın Rezervleri

>TCMB Net Rezervleri

>KKM

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.