Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 11/02/2022 - Cuma

Peki peki anladık. En iyi faizi sen artırırsın! #FED #Enflasyon- Ne çok yordu bu FED faizi konusu! Geçiciydi, kalıcıydı, artırıyor mu, az mı artıracak, yok çok mu artırıyor, 50 ile mi başlayacak, yok 25 olsun ama 6 kez olsun...

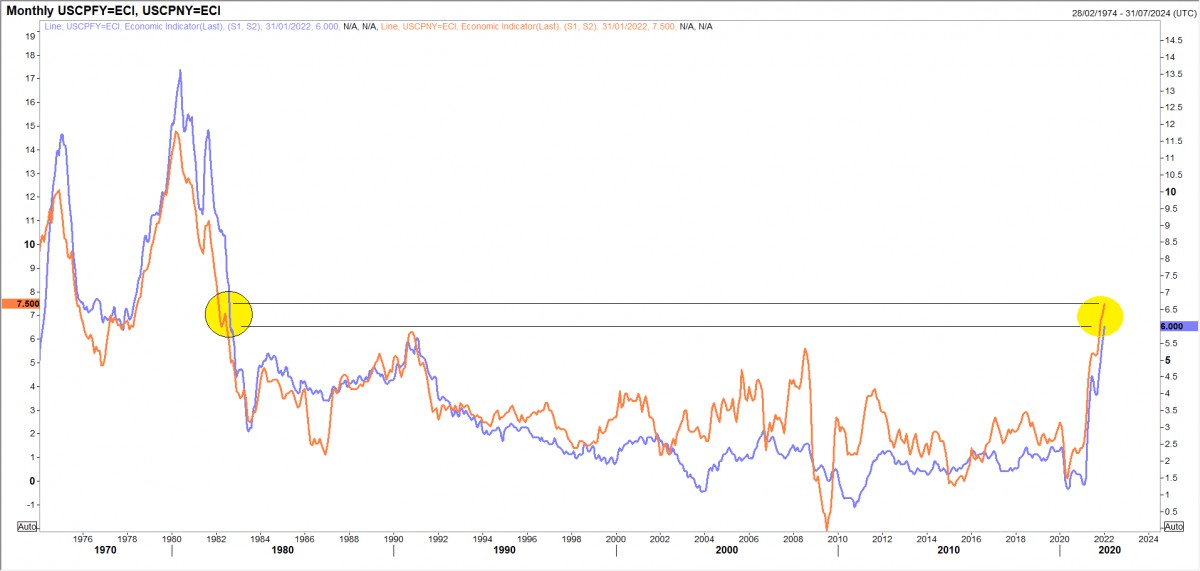

- Dün küresel mali piyasaların gözü, ABD'de açıklanan enflasyon verilerinde idi. Yıllık manşet TÜFE enflasyonu, %7,3 olması beklenirken, gıda, elektrik, barınma (konut/kira) kalemlerinin de etkisi ie %7,5 artış kaydetti. Çekirdek gösterge ise benzer bir şekilde beklentinin yine 1 tık üzerinde %6,0 artış kaydetti (beklenti %5,9).

- ABD'de bağıra çağıra gelen enflasyon kayıtlara son 40 yılın zirvesi olarak geçerken, FED'in uzun bir süredir enflasyonu "geçici" sınıfına alarak büyük bir politika hatası yaptığı ve kaybettiği kredibilitesini geri kazanmak adına daha hızlı ve daha büyük faiz artırımına gidebileceği endişesi, küresel mali piyasalarda bir miktar da olsa satış havası estirdi.

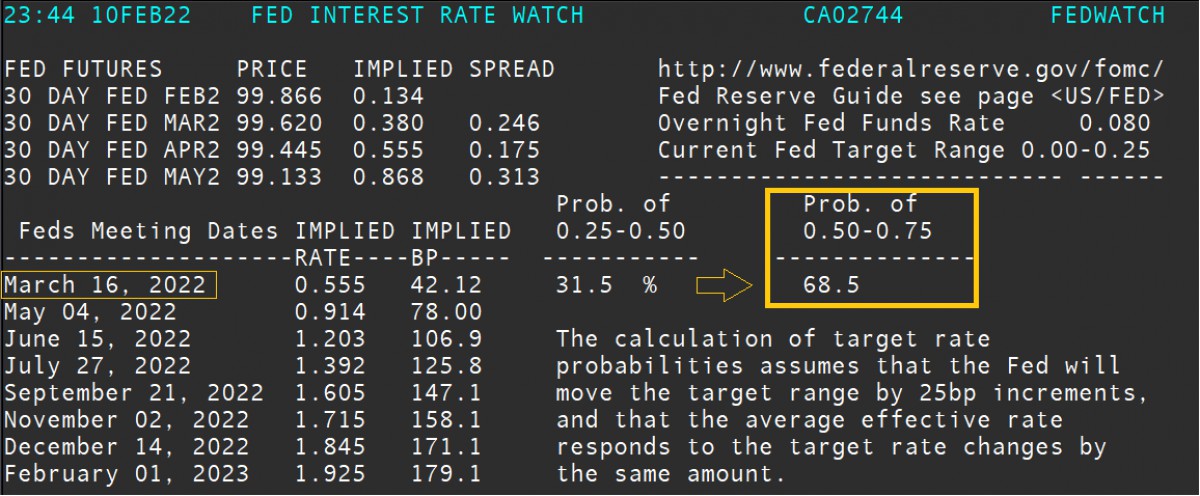

- Veri ardından doların piyasa faizi olan 10 yıllık tahvil getirisi %2,05 seviyesinde kadar yükselerek kısa vadede %2,15 olan hedef bölgemizin de iyice kıyısına kadar geldi. İleriye dönük faiz artırım ihtimallerine baktığımızda, 16 Mart toplantısına yönelik 50 baz puan faiz artırımı (her ne kadar bizim baz senaryomuz olmasa da) %68,5 seviyesine yükseldiğini görüyoruz. Piyasaların FED'in 2022 yılında %0-0,25 seviyesinden olan faizini %1,5 seviyesine yükselteceğini fiyatlıyor.

- Her ne kadar nominal tahvil getirileri Ağustos 2019'dan bu yana en yüksek seviyeye yükselerek enflasyon ile arasındaki makası biraz kapatmaya gayret etse de, reel getirinin olmadığı bir ortamda altın fiyatlarında kayıpların oldukça sınırlı kaldığını görüyoruz. Altının ons fiyatı 1,830 dolar seviyesinin etrafında ve kritik bir direnç olarak gördüğümüz 1,840 usd/ons seviyesinin altında bir gün daha geçirdi.

- Petrolün varil fiyatı, Ukrayna ekseninde büyük güçlerin soğuk savaşına ve devam eden diplomasiye paralel 91,5 dolar seviyelerinde, hafta başı test ettiği 94 dolar zirvesinin hemen altında önemli bir değişim göstermeden dünkü günü de tamamlarken, Bitcoin, dün de bültenimizde belirttiğimiz üzere 45,500 dolar civarında olan önemli direnç seviyesini bir kez daha test etse de kırmayı yine beceremedi.

- USDTRY kuru ise, kendi dinamikleri ile dünyadan kopuk bir seyir izleme alışkanlığını dün de devam ettirdi. Bakan Albayrak döneminde 6,85 seviyesinin etrafında dar bir bantta Haziran-Temmuz 2020 döneminde tutunduğu üzere, bu sefer de Ocak-Şubat 2022 döneminde 13,50 civarında hayat belirtisi var mı yok mu emin olamadığımız oldukça yatay günlerden yine geçmeye başladığımızı görüyoruz. Bunun da altını biraz doldurmaya çalışalım.

- Dün her ne kadar ABD enflasyonu gündemin bir numarası olsa da, her Perşembe olduğu üzere TCMB'nin para ve banka istatistiklerini yakından takip ettik. 4 Şubat ile biten haftaya ilişkin verilere göre, yurt içi yerleşiklerin döviz mevduatları (DTH) 3,1 milyar dolar azalırken, parite etkisinden arındırılmış bir şekilde bakılırsa, DTH rakamları, bir önceki haftaya göre bireylerde 0,91 milyar dolar, tüzel kişilerinde ise 4,17 milyar dolar azaldı (toplam 5,1 milyar dolar).

- Bu azalışın Kur Korumalı Mevduat (KKM) dönüşü olduğunu tahmin etmek için doktora tezine de ihtiyaç duymuyoruz. Not etmek gerekiyor ki, BDDK, 14 Şubat'tan başlayarak KKM verilerini düzenli olarak yayımlayacağını açıkladı. Bilançonun TL mevduat tarafında yaşanan artışı KKM kapsamında DTH bozumu olduğunu net bir şekilde teyit ediyor. Yurtiçi yerleşiklerin DTH hacmi, söz konusu haftada 225,1 milyar dolar ile Nisan sonundan bu yana en düşük seviye gerilerken, son altı haftada toplam azalış 13,9 milyar dolar oldu. USDTRY kurunda yaşanan dinginliği de bu bakış açısıyla bir noktaya kadar açıklayabiliriz.

- Yine 4 Şubat ile biten haftada, TCMB'nin brüt döviz ve altın rezervleri yaklaşık 4,7 milyar dolar artış kaydederek 114,7 milyar dolar oldu. Kompozisyonuna bakarsak, altın rezervleri 0,38 milyar dolar artışla 38,9 milyar dolar; brüt döviz rezervleri ise 4,08 milyar dolar artışla 75,7 milyar dolar oldu. KKM üzerinden döviz bozumlarının TCMB'ye devrediliyor olmasından hareketle rezervlerdeki artışı da normal karşılasak da, bu rakamların içinde ihracat bedellerinin %25'i, yabancı konut satışı gibi diğer dinamiklerin de olduğunu ve rakamları %100 değerlendirmenin kolay olmadığını kabul etmek gerekiyor.

- Dünden kalan veriler arasında, göz ucuyla takip edilmesinin ötesinde finansal piyasalar açısından çok da bir anlam yüklenmeyen istihdam verilerine göre, işsizlik oranı 2021 yılını %11,2 ile bitirirken, genç nüfusta işsizlik oranı %20,8 oldu. Öte yandan yine TÜİK'in açıkladığı verilere göre, inşaat maliyet endeksi Aralık ayında geçen yılın aynı dönemine göre %67,8 artış kaydetti. Bina inşaat maliyetindeki yıllık artış oranı ise %66,9 oldu. Aralık ayında TL'nin tarihe geçecek boyutta kaydettiği değer kaybı hatta erime ardından maliyet kalemlerinde ciddi bir artış yaşandığını, bunun da kaçınılmaz olarak konut fiyatlarını etkilediğini görüyoruz.

- ABD borsaları geceyi yüksek gelen enflasyon sonrasında %2 civarında düşüşle tamamladı. Nasdaq endeksinde bu tip sert hareketlere 2022 yılında adeta alıştık. FED'in 150 baz puan faiz artıracağı ve gösterge faiz oranın %2 seviyesine doğru yaklaştıracağı beklentisinin zirve yaptığı bir günde, piyasa tepkisini de normal karşılamak gerekiyor. Her ne kadar 2022 faiz artırım yılı olarak kayıtlara geçecek olsa da, aynı argümanı 2023 için savunmamız zor görünüyor. Sert faiz artırımlarının enflasyonu dizginleyeceği ve fiyatların artış hızını düşüreceğini kesin olarak (ekonomi teorisi) bilsek de, bunun büyüme ve işsizlik oranı üzerinde kaçınılmaz olarak olumsuz etkileri doğuracağını da göz ardı edemeyiz. Belki de FED yeniden 2023 yılında geri adım atmak zorunda bile kalabilir.

- Sabah saatlerinde, Asya piyasalarında ılımlı bir hava görüyoruz. Gösterge endeks Tokyo borsası %0,5 yukarıda işlem görürken, aynı oranda ABD borsalarının vadeli işlemlerinde ise kayıplar göze çarpıyor. Mali piyasaların gündeminde, bugün içeride Aralık ayı ödemeler dengesi ve sanayi üretim rakamları takip edilecektir. TCMB piyasa katılımcı anketi sonuçlarını açıklayacak. Gece geç saatlerde ise Uluslararası Kredi Derecelendirme Kuruluşu Fitch'in Türkiye değerlendirmesini takip edeceğiz.

- Not: Önümüzdeki hafta, bir aksilik olmazsa, biraz dinlenmek biraz da enerji biriktirmek adına mola hakkımı kullanmayı planlıyorum. Kendine iyi bakın. Kalın sağlıcakla…

>ABD enflasyonu: 1982'den beri en yüksek seviyede

ABD'de Ocak ayı enflasyonu tahminlerin de üzerinde arttı. Manşet TÜFE yıllık %7,5 , çekirdek ise %6,0 artarak 40 yılın zirvesinde gerçekleşti. Beklenti sırasıyla %7,3 ve %5,9 idi.

>ABD 10 yıllık tahvil

Doların piyasa faizi olan 10 yıllık gösterge tahvil, 40 yılın zirvesine çıkan ve FED'in kredibilitesini korumak için 2022 yılında 6 kez 25 baz puan faiz artırımına gideceği beklentisinini (fiyatlamasının) artması ardından dün %2,05 seviyesine kadar yükseldi. Bu seviye Ağustos 2019'dan bu yana en yüksek seviye.

İleriye dönük faiz artırım ihtimallerine baktığımızda, 16 Mart toplantısına yönelik 50 baz puan faiz artırımı (her ne kadar bizim baz senaryomuz olmasa da) %68,5 seviyesine yükseldiğini görüyoruz. Piyasaların FED'in 2022 yılında %0-0,25 seviyesinden olan faizini %1,5 seviyesine yükselteceğini fiyatlıyor.

>BTCUSD

Kasım ayında 69,000 seviyesine yükselerek zirveye adına yazdıran Bitcoin, Ocak ayının son haftasında 33bin seviyesini test ederek neredeyse tepeden %50'den fazla geriledi. Bu düşüş serüveninde, yine teknik manada 45,500 ve 39,600 seviyeleri (destek) ön plana çıkmıştı. Yükselişte ise, bu sefer de söz konusu iki ara seviyenin direnç görevi üstlendiğini görüyoruz. Bitcoin'in 39bin seviyesinin hafta sonu aşması ardından dün bir kez daha 45,500 seviyesindeki direncini test etti. Teknik manada, 45,500 seviyesi aşıldıktan sonra 51,000 seviyesini hedefleyeceğiz. Düşüşleri, yatırımcı gözlüğümüz ile kademeli alım fırsatı olarak görmeye devam ediyoruz.

>XAUUSD

Altının ons fiyatı 1,830 dolar seviyelerinde salınmaya devam ediyor. Yaşanan sıkışmanın kısa bir süre sonra bir yöne evrileceğini düşünüyoruz. Teknik bir bakış açısı ile, 1,840 dolar seviyesinin üzerine yükselmesi durumunda, alım yönlü pozisyon açacağız. Unutmamak gerekiyor ki, saat kaçta kalkacağını ve ne yöne gideceğini bilmediğiniz bir trende olmak istemezsiniz!

>USDTRY

USDTRY kuru kendi dinamikleri ile dünyadan kopuk bir seyir izleme dün de devam etti. Bakan Albayrak döneminde 6,85 seviyesinin etrafında dar bir bantta Haziran-Temmuz 2020 döneminde tutunduğu gibi, bu sefer de Ocak-Şubat 2022 döneminde 13,50 civarında hayat belirtisi var mı yok mu emin olamadığımız oldukça yatay günlerden yine geçmeye başladığımızı görüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.