Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 27/04/2026 - Pazartesi

Ortadoğu’da umut ışığı: Asya ve kripto haftaya güçlü başladı- İran'ın Hürmüz Boğazı üzerindeki kısıtlamaları enerji arzı üzerinden enflasyon baskısını artırırken, hafta sonu ateşkes ve müzakere masası ile ilgili ciddi bir haber kirliliği yaşandı. Tüm bu gelişmeler, küresel büyüme görünümünü gölgelerken jeopolitik risk priminin yüksek seyretmeye devam edeceğine işaret ediyor. Mesela eminin ki sizler de okumuşsunuzdur, Avrupa'da ciddi bir jet yakıtı krizi baş gösterirken, devasa havayolu şirketlerinden (örneğin Lufthansa) planlı uçuş iptalleri bilgisi gelmeye başladı. Ateşkese rağmen Hürmüz Boğazı'ndan enerji sevkiyatının ciddi şekilde aksamasıyla Singapur'da jet yakıtının varil fiyatının savaş öncesi döneme göre %100 artışla 185 dolara ulaşması fiziksel piyasalardaki sıkışıklığın boyutunu gösteriyor.

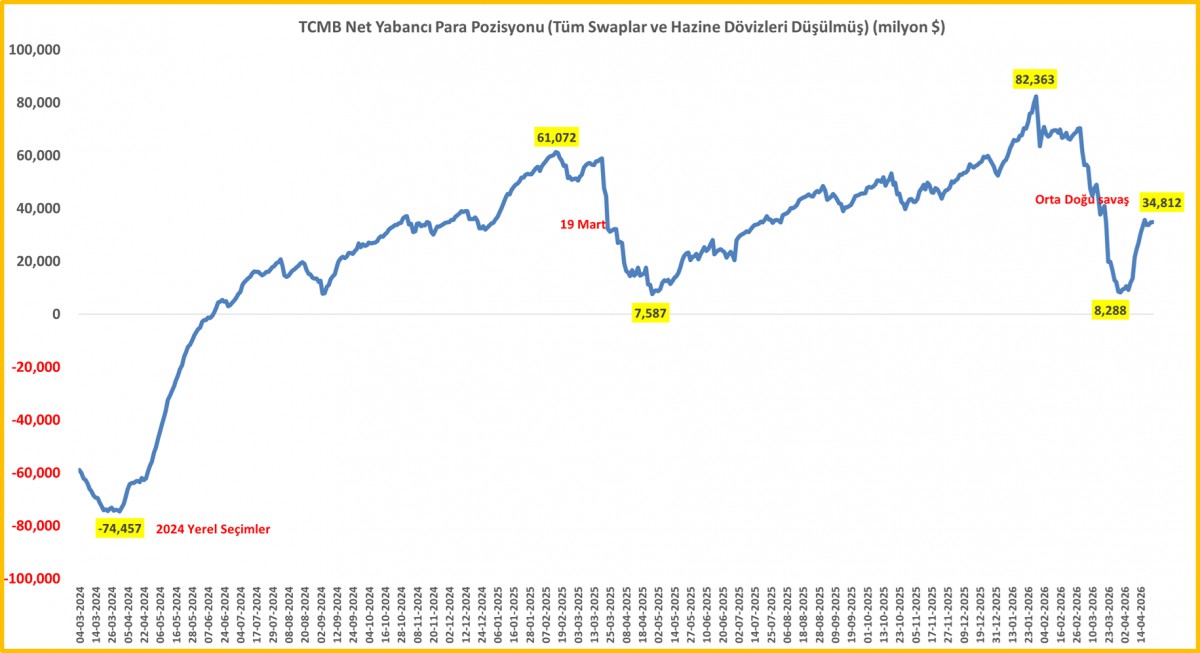

- Her ne kadar maliyet tarafındaki baskılar gündemde kalmaya devam etse de, talep tarafında belirginleşen yavaşlama enflasyon açısından dengeleyici bir unsur olarak öne çıkıyor. Nitekim geçen hafta sonuçlanan TCMB Nisan ayı PPK toplantısının ardından yayımlanan metin, birçok analist tarafından görece güvercin bir duruş olarak değerlendirildi. Bu çerçevede politika yapıcının büyüme-enflasyon dengesi arasında daha temkinli bir patika izlediğini anlıyoruz. TCMB'nin net yabancı pozisyonunun savaş öncesi yaklaşık 70 milyar dolar seviyesinden süratle 8 milyar dolara kadar gerilemesinin ardından ateşkes süreciyle birlikte hızlı bir toparlanma sergileyerek 35 milyar dolar seviyesine yükselmesi ve bunun yanı sıra yurt içi yerleşiklerin de döviz talebi göstermemesi, TCMB'nin kararını anlamlı kılıyor.

- Fiyat istikrarını koruma görevleri birinci sırada yer alsa da, merkez bankalarının tam istihdam (büyüme) ve finansal istikrara da pekâlâ baktıklarını biliyoruz. Türkiye cephesinden konuya yaklaşırsak ve tıptan örnek vermek gerekirse, Haziran 2023'te acil servise alınan hastanın hâlen daha tam mânâsıyla acil servisten çıkamadığını görüyoruz. Tam dezenflasyonist politikalarda başarı elde edildiği kanısı oluşmuşken meydana gelen 19 Mart'taki siyasi iklim değişikliği ardından bu sefer de yine süreç iyi giderken yaşanan jeopolitik şok ya da arz şoku yine hesapların alt üst olmasına sebebiyet verdi. Bu bakış açısıyla, talebin daralmaya yüz tuttuğu, enerji tarafında da arz şokunun yaşandığı bir ekosistemde, TCMB'nin finansal istikrar ve beraberinde şirket kesimini de düşünerek kanaatimce doğru adımı attığını düşünüyorum.

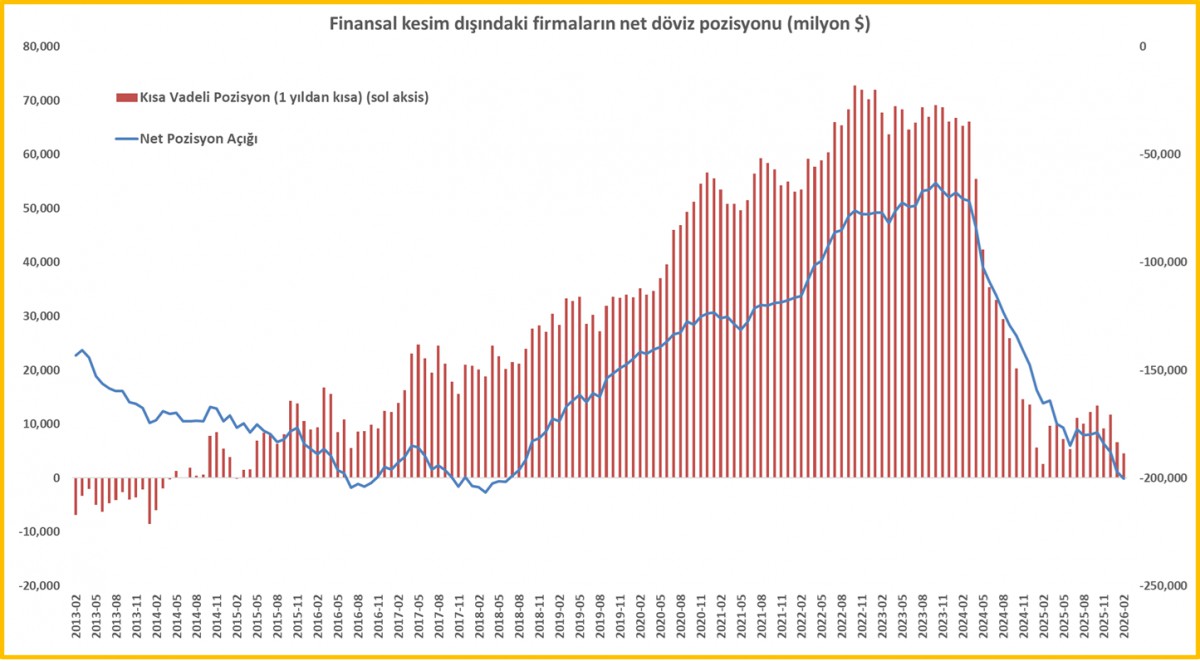

- Mesela geçen hafta TCMB tarafından açıklanan finansal kesim dışındaki firmaların net döviz pozisyon açığı Şubat ayında büyümeye devam ederek 200 milyar dolar seviyesine ulaştığını gördük. Bu seviyenin 2018 yılı Haziran ayından bu yana en yüksek seviye olduğunu ve önemli bir kırılganlık arz ettiğini not edelim (bakınız grafik). Öte yandan, vadesine 1 yıldan daha az süre kalmış olan kısa pozisyonun artı 4,6 milyar dolar düzeyinde olduğu, açığa neden olan yabancı para yükümlülüklerin vadesinin ekseriyetle uzun vadeli olduğunu not etmemiz gerekiyor. Şimdi gelelim kritik soruya. Neden şirketler yabancı para ile borçlanıyor? Bunu bir tercihten daha fazla mecburiyet olduğunu peşinen söylememiz gerekiyor. Son 2 senedir neredeyse %50-70 bandında seyreden kredi faizleri ile kredi kullanıp hangi işi yapıp ekmek parası kazanabilirsiniz ki!

- Bir adım daha ileriye gidelim. TCMB, haftanın son iş günü sektörel enflasyon beklentileri raporunun Nisan ayı sonuçlarını da yayımladı. Buna göre, 12 ay sonrasına ilişkin beklentilerin piyasa katılımcılarında, şirketlerde ve en önemlisi hanehalkında (kira kalemi nedeniyle) artış yaşandığını görüyoruz. Öte yandan gelecek 12 aylık dönemde enflasyonun düşeceğini bekleyen hanehalkı oranı da gerilemiş. Jeopolitik risklerde yaşanan artış ve devamında enerji fiyatlarınını sorunlu seyri beklentileri daha da bozulmasına neden olduğunu görüyoruz.

- Bu bağlamda, hem reel sektörden gelen sese, hem de hanehalkına kulak verip para politikasının biraz kalibre edilmesi gerektiğini düşünüyoruz. Haziran 2023'te acil servise alınan hastanın o günden bu yana uygulanan tedavi ile biraz da olsun değerlerinin değiştiğini görerek tedavinin de değişmesi gerektiğini düşünüyoruz. USDTRY kuruna yönelik sene sonu için hâlen daha 51-52 bandını hedeflerken, enflasyonun biraz da olsun hareketlendiği son dönemleri de göz önüne alarak, TCMB'nin cetvelle çizilmiş bebek adımlarıyla kur politikasının biraz süratlenebileceğini düşünüyoruz. Biraz daha basit anlatmak gerekirse, son aylarda, aylık olarak %1 civarında yükselen USDTRY kurunun, enflasyonun da hızlanma eğilimine girebileceği beklentisiyle biraz daha hızlı artabileceğini düşünüyoruz. Aksi hâlde TL cephesinde reel değerlenme ihracatçıları daha da zorlayabilir.

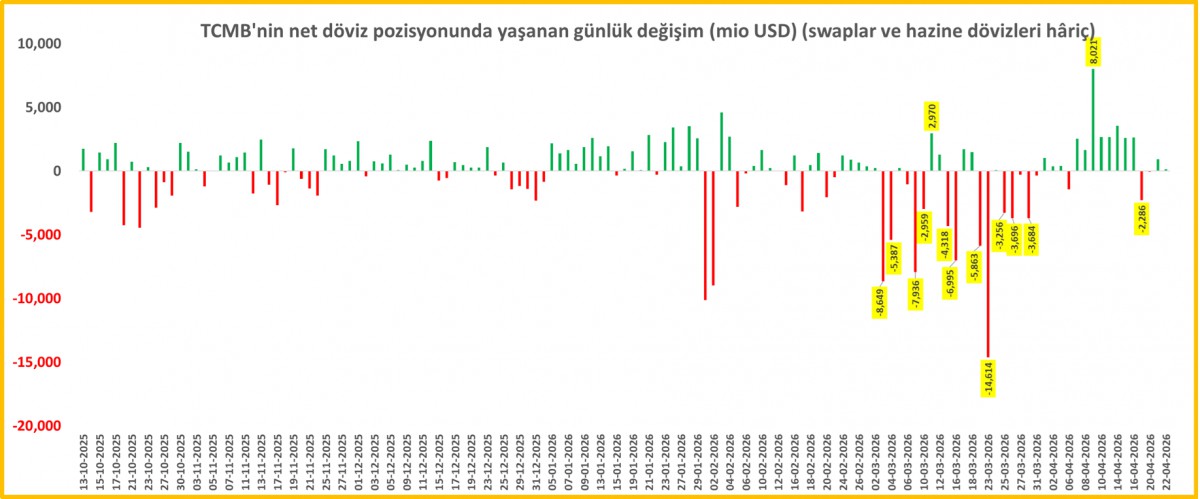

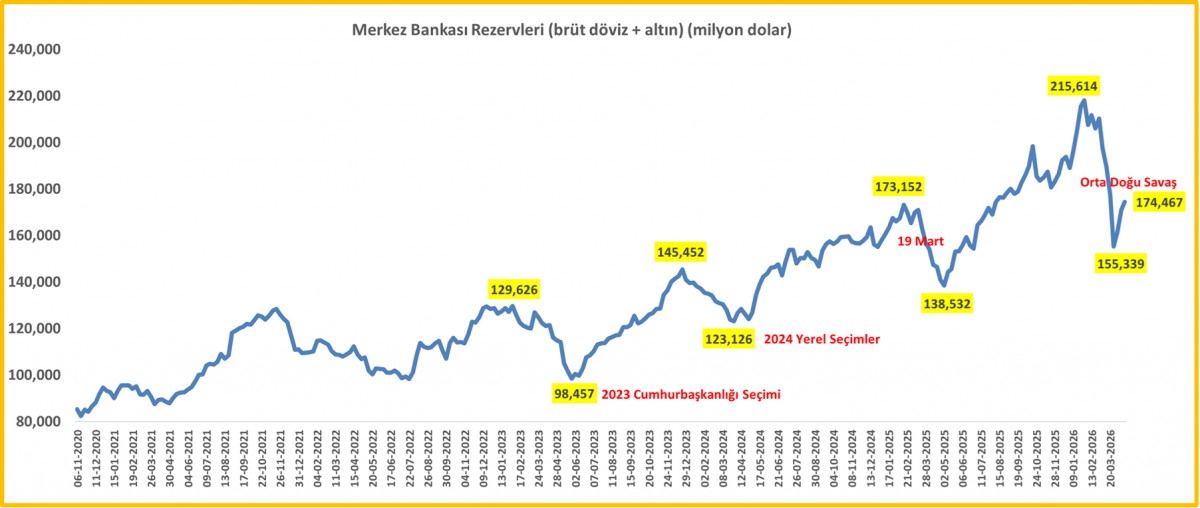

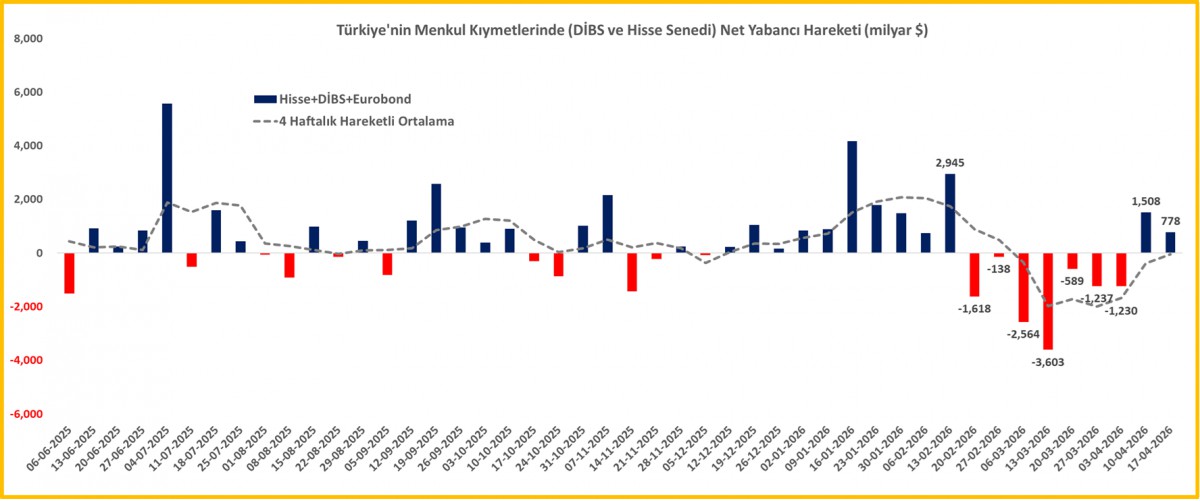

- Yurt dışı cepheye geçmeden önce her hafta Perşembe günü açıklanan lâkin bu hafta 23 Nisan tatili nedeniyle Cuma günü açıklanan TCMB'nin haftalık bültenini de irdelemek isteriz. İlk önce en güncel veriyle başlayalım. TCMB'nin net yabancı para pozisyonu, 22 Nisan valörlü işlemlerde 34,8 milyar dolar ile önemli bir değişim göstermedi. Brüt döviz ve altın rezervlerinin ise 174,5 milyar dolar seviyesine yükselerek son bir ayın en yükseğine geldiğini görüyoruz. TCMB'nin faiz oranlarını sabit tutmasında önemli bir rol oynayan yurt içi yerleşiklerin döviz mevduatları, parite etkisinden arındırılmış seriye göre, 17 Nisan ile sona eren haftada 1,4 milyar dolar artış kaydetse de artışın tamamı tüzel kişilerde olmuş (yani gerçek kişiler döviz talep etmemiş). Yurt dışı yerleşiklerin TL varlıklara yönelik ilgisinde iyileşme gözlemliyoruz. Söz konusu haftada hisse senetlerine yaklaşık 0,6 milyar dolar giriş olmuş. Ateşkes sonrası yabancının Türkiye algısının iyileştiğine yönelik CDS risk priminin de işaret ettiği paralelde bir pozisyonlanma görüyoruz. Acaba hisse senetlerinde biz de yeniden alıcı gözle baksak mı? (bakınız grafik)

- Yurt dışı cephede ana gündem haftalardır değişmeyerek savaş olmaya devam etse de, piyasa aktörlerinin en kötü senaryonun geride kaldığına yönelik inancının giderek güçlendiği dikkat çekiyor. ABD tarafında ise dikkat çeken bir diğer gelişme, Fed Başkanı Powell hakkında yürütülen soruşturmanın kapatılması oldu. Bu adım, Kevin Warsh'un Fed başkanlığına atanmasının önündeki önemli bir engeli kaldırırken, para politikası üzerindeki siyasi baskı tartışmalarının ise yeniden gündeme taşındığını görüyoruz. Biz mevcut adaylar arasından Kevin Warsh ismini doğru isim olarak okuduk. Trump'a faizlerin düşürülmesi konusunda bir söz verip vermediğini elbette bilmiyor olsak da, Warsh'un farklı bir duruşu olduğunu peşinen söylememiz gerekiyor. Faiz meselesinin yanı sıra önemli bir politika aracı olan Fed'in devasa bilançosunun da daraltılacağına işaret ediyor. Son verilere göre bilanço büyüklüğü 3,6 trilyon dolar seviyesinde. Bilançonun daraltılması (mevcut kıymetlerin satılması) piyasa faizlerinde yükseliş etkisi yaratacağının altını çizelim. Warsh, daha önceki başkanların aksine Fed'in piyasaları çok fazla yönlendirmemesi gerektiğini söylüyor. Bu bakış açısıyla iletişim politikasının nasıl olacağını hep birlikte izleyeceğiz. Ezcümle, yeni bir para politikası çerçevesi getireceğini çok net bir şekilde okuyabiliyoruz.

- Enerji fiyatlarındaki yükseliş yılın geri kalanı için enflasyon ve faiz patikasına dair belirsizliği artırdığı bir dönemde, bu hafta gözler merkez bankaları toplantılarında olacaktır. Japonya Merkez Bankası'nın yarın politika faizini %0,75 seviyesinde bırakması beklenirken, Fed'in de faizlerde değişikliğe gitmemesi ve bunun Powell başkanlığındaki son toplantılardan biri olmasını bekliyoruz. Avrupa ve İngiltere cephesinde de benzer bir şekilde bekle-gör yaklaşımın benimsenmesini beklerken, vadeli kontratlar sene sonuna kadar her iki otoriteden 2 kez 25 baz puan faiz artışı bekliyor. Bununla birlikte, merkez bankalarından gelecek daha temkinli mesajlar, piyasaların ileriye dönük sıkılaşma beklentilerinde aşağı yönlü bir revizyonu beraberinde getirebilir.

- Warsh'un Fed'in başına daha erken gelebileceğine ilişkin haberler haftanın son iş gününü küresel piyasalar iyimser geçirmişti. Risk iştahı denince akla gelen Nasdaq endeksi %1,6 yükselirken, içeride ise Sn. Cumhurbaşkanı Erdoğan'ın kurumlar vergisi oranıyla ilgili açılımı hisse senetlerine olumlu etki yarattı. Yeni gün başlangıcında enerji fiyatlarına rağmen, hisse senedi piyasalarında yapay zekâ temasının itici güç olmaya devam ettiğini görüyoruz. Geçen hafta Intel'in açıkladığı ve beklentilerin üzerindeki gelir öngörüsü çip hisselerini yukarı taşırken Asya borsalarında bu sabah rekor artışlar görüyoruz. Her ne kadar hafta sonu ateşkes ve müzakere masası ile ilgili ciddi bir haber kirliliği yaşansa da, teyide muhtaç da olsa, İran cephesi, nükleer konusu da dâhil olmak üzere tüm konu başlıkları üzerinde müzakere etmeye hazır olduğunu okuyoruz. Gösterge endeks Tokyo borsası %1,5 artışla tüm zamanların en yüksek seviyesine gelirken, Tayvan ve Güney Kore borsaları %2'den fazla yükseliş kaydetti. ABD borsalarının da vadeli işlemlerinde hafif de olsa artılar gözümüze çarpıyor.

- Petrol fiyatları, ABD-İran barış görüşmelerine yönelik belirsizilk ve Orta Doğu'dan enerji akışına ilişkin endişelerin sürmesiyle Brent cinsi ham petrolün varil fiyatı 107 dolar seviyesine yükselerek son üç haftanın zirvesine çıkarken, ateşkese rağmen Hürmüz Boğazı'ndan enerji sevkiyatının ciddi şekilde aksamasına paralel Kuzeydoğu Asya'ya yönelik LNG fiyatı savaş öncesine göre %60 yükseliş kaydetti. Altının ons fiyatı 4,700 dolar seviyesinin üzerinde tutunmaya devam ederken, gümüşün ons fiyatı ise geçen haftayı tatsız geçirse de, henüz havlu atmayarak 76,50 dolar seviyesine toparlandığını not edelim. Bitcoin ise 80 bin dolar seviyesine yaklaşarak yükseliş isteğini altıncı haftaya taşıdı!

- Devam eden ateşkes süreci ve buna ilişkin haberler her ne kadar piyasalar tarafından takip edilse de, piyasa değeri açısından S&P 500'ün neredeyse yarısını oluşturan şirketlerin sonuçları bu bağlamda yakından takip edilecektir. Özellikle Muhteşem Yedili olarak adlandırılan teknoloji devlerinden Microsoft, Alphabet, Amazon ve Meta’nın çarşamba günü, Apple'ın ise perşembe günü açıklayacağı finansallar ve yapay zekâ yatırımlarına yönelik harcamalar piyasaların yönü açısından belirleyici olacağını düşünüyoruz.

*Finansal Kesim Dışındaki Firmaların Net Döviz Pozisyonu

*TCMB Net Yabancı Para Pozisyonu

*TCMB Net Yabancı Pozisyonunda Yaşanan Günlük Değişim

*TCMB Brüt Döviz ve Altın Rezervleri

*Menkul Kıymet İstatistikleri (4 haftalık hareketli ortalama)

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.