Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 16/06/2025 - Pazartesi

Ortadoğu'da gerilim yüksek ama piyasalar haftaya sakin başlıyor...- Ortadoğu’da tansiyon kritik seviyeye ulaştı. İsrail’in cuma günü başlattığı “Yükselen Aslan Operasyonu” ile İran’ın üst düzey askerî yetkilileri ve nükleer tesisleri hedef alınırken, İran misilleme olarak 270 balistik füze fırlattı. Bazı füzeler İsrail’in hava savunmasını aşarak Tel Aviv gibi yerleşim yerlerine isabet etti, sivil can kayıpları yaşandı. İsrail’in hafta sonu düzenlediği saldırılar, Tahran’daki büyük bir petrol deposu ile dünyanın en büyük doğalgaz sahası olan Güney Pars’ı da vurdu. İran, saldırılar sonucu bu sahadaki üretimin kısmen durduğunu ve günlük 12 milyon metreküp gaz üretiminin askıya alındığını duyurdu. Ayrıca ülkedeki bazı petrol rafinerilerinde yangın çıktığı bildirildi. İran'ın mevcut ham petrol üretimi günde 3,3 milyon varil seviyesinde; bu da küresel arzın yaklaşık %3,5’ine denk geliyor. Enerji altyapısındaki bu ölçekteki hasar, arz güvenliğine yönelik kaygıları artırdı.

- İran'ın iç tüketimi açısından hayati olan bu altyapılar hedef alınırken, şu ana dek ihracat hatları korunmuş görünüyor. Ancak Tahran’ın Hürmüz Boğazı’nı kapatma yönündeki tehditleri, enerji piyasalarında panik havası estiriyor. Gelişmeler sadece bölgesel güvenliği değil, küresel piyasaları da sarsıyor. ABD Başkanı Trump, İran’ın Amerikan hedeflerine doğrudan saldırmadığı sürece müdâhil olmayacaklarını belirtirken, İsrail’in İran’ın dini lideri Hamaney’e yönelik suikast planını da veto etti. Aynı zamanda İran, nükleer müzakereleri askıya alırken, Yemen’deki İran yanlısı Husiler de çatışmalara dâhil oldu.

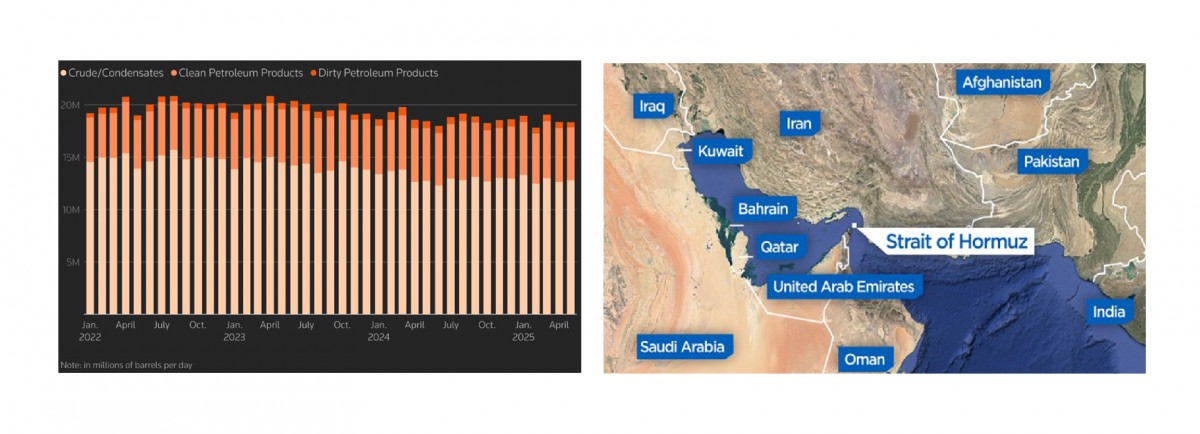

- Jeopolitik gerilimin Hürmüz Boğazı’nda yaşanabilecek olası bir ticaret kesintisiyle birlikte, küresel enerji arzını ciddi şekilde tehdit edebileceğini düşünüyoruz. Küresel petrol tüketiminin yaklaşık beşte birinin Hürmüz Boğazı'ndan taşındığı biliniyor. İkmal edilen ham petrolün büyük bir bölümü Petrol İhraç Eden Ülkeler Örgütü'nü (OPEC) oluşturan Suudi Arabistan, BAE, Kuveyt ve İran'dan ihraç edilerek başka ülkelere ulaştırılıyor. Dünyanın en büyük LNG ihracatını yapan Katar'ın ürettiği sıvılaştırılmış doğal gazın da neredeyse tamamı bu güzergâhtan geçiyor (bakınız resim).

- Hatırlanacağı üzere, 1980-1988 İran-Irak savaşı sırasında, iki taraf da birbirinin petrol ihracatını aksatacak adımlar atmış, bu gerginlik 'Tanker Savaşı' olarak tarihe geçmişti. İran'ın Hürmüz Boğazı'nı kapatması durumunda dünya genelindeki petrol akışının %20'sinin etkilenebileceği öngörülüyor. JP Morgan, bu ihtimalin gerçekleşmesi hâlinde petrol fiyatlarının varil başına 120-130 dolar seviyelerine yükselebileceği uyarısında bulundu. Artan petrol fiyatlarının enflasyon baskısını artırabileceği beklense de, merkez bankalarının para politikalarında şimdilik sert bir yön değişikliği beklenmiyor. S&P 500 endeksi son iki ayda %20 değer kazanarak Trump'ın tarife şoku ardından kayıplarının büyük kısmını telafi etse de, son gelişmeler bu ralliye ara verileceğine işaret ediyor.

- Brent cinsi ham petrolün varil fiyatı Cuma gün içi %13 yükselmesi ardından günü %7, haftanın genelinde ise %12'ye yakın artışla kapatarak son altı ayın zirvesini test ederken, altının ons fiyatı %4'e yakın yükselişle 3,435 dolar seviyesine geldi. Böyle durumlarda güvenli liman edası ile doların da ön plana çıkmasına alışık olurken, Trump'ın ABD varlıklarına değer kaybettiren politikaları nedeniyle dolar endeksi (DXY) hafta genelini %1 düşüşle tamamladı. Bitcoin 105bin dolar seviyesine hafif de olsa geri çekilirken, gümüş ise 35 dolar zirvesini 13 yıl sonra aşması ardından haftayı %1 yükselişle 36,30 seviyesinden tamamladı. Fiat para sistemine olan güvensizlik nedeniyle altında yükselişin devam edeceğini, gümüşün takipçi olacağını, Bitcoin cephesine ise 113bin dolar üzerinde haftalık kapanış sonrasında yükseliş isteğinin kamçılanacağını düşünüyoruz. ABD borsaları haftayı düşüşle tamamlarken, yatırımcıların korku göstergesi VIX ise son üç haftanın en yüksek seviyesine ulaştı.

- Her ne kadar gözler Ortadoğu'ya çevrilse de, Çarşamba günü sonuçlanacak FED'in olağan FOMC toplantısından herhangi bir faiz değişimi beklemiyoruz. Son dönemde yavaşlayan istihdam verileri ve beklenenden düşük enflasyon rakamları, faiz indirimi olasılığını güçlendirse de, artan jeopolitik riskler ve Başkan Trump’ın ticaret politikaları belirsizlik yaratmaya devam ediyor. Hatırlanacağı üzere, Trump, FED’den faizleri tam bir puan düşürmesini talep ederek dikkat çekerken, İsrail'in İran'a yönelik saldırısının ardından petrol fiyatlarının yükselişe geçmesi, enerji maliyetlerinin yeniden enflasyon baskısı yaratabileceğine işaret ediyor. FED’in Eylül ayında faiz indirimlerine başlayabileceği ve bu sürecin 2026’ya dek sürebileceği görüşü her şeye rağmen güç kazanıyor.

- Türkiye cephesinde ise BIST100 endeksi haftanın son iş gününü %2'nin üzerinde düşüşle tamamlarken, 5 yıl vadeli CDS risk primi 308 baz puana yükseldi. USDTRY kuru TCMB'nin kontrol sahasında 39,40'lı seviyelere gelirken, iki yıl vadeli gösterge tahvilin bileşik faizi 80 baz puan yükselişle %43,86 seviyesine geldi. Normalde savaş tamtamları çalınmasa, gözler FED ardından Perşembe günü TCMB'nin olağan PPK toplantısına çevrilecekti.

- Bayram sonrasında %48,50 seviyesinde olan ağırlıklı ortalama fonlama maliyeti, haftanın son iş gününde - TCMB'nin repo ihaleleri ile fonlamayı politika faizi üzerinden artırmaya başlaması ile- %46 seviyesine doğru gevşerken, TLREF de %47,13 seviyesine doğru gevşedi. TCMB'nin Perşembe günü politika faizini %46 seviyesinde sabit tutacağını, ilk nazardan -150 / + 300 olan asimetrik faiz koridorunun simetrik bir hâl alacağını (yani borç alma %44,50 , politika faizi %46,00 , borç verme faiz oranı %47,50), politika faizinde ise asıl indirimin Temmuz toplantısının konusu olduğunu düşünüyoruz. Unutmamak gerekiyor ki, petrol fiyatlarının yükselişi, hem enflasyonla savaşa, hem de cari açığa iyi gelmiyor. Hatırladığım kadarı ile, net enerji ithalatçısı olan Türkiye'nin enerji faturası, petrolün her 10 dolar artışından 4 milyar dolar olumsuz etkileniyor! Pompa fiyatları artarsa, bu da direkt olarak enflasyona yansıyor. Ekonomi takımına, 19 Mart sonrası ikinci bir şok da enerji fiyatları üzerinden gelecek gibi görünüyor :(

- Jeopolitik risklere odaklansak da, biraz da büyük resme bakmak gerektiğini düşünüyoruz. İsrail’in son dönemde Hamas ve Hizbullah gibi örgütlere yönelik artan operasyonel baskısı, İran'ın askeri ve nükleer altyapısına doğrudan saldırılarla yeni bir safhaya taşındı. Bu gelişmeler, uzun süredir beklenen ancak ertelenen rejimi devirme sürecinin fiilen başladığına işaret ediyor. İran’ın zayıflaması yalnızca bölgedeki dengeleri değil, aynı zamanda Suriye, Lübnan ve Irak gibi ülkelerdeki güç boşluklarını da yeniden şekillendirebilir. Bu yeni tablo Türkiye açısından hem risk hem fırsat barındırıyor. Kısa vadede bölgesel gerilimlerin artması, enerji fiyatları ve güvenlik politikaları üzerinde baskı yaratabilir. Ancak İran'ın etkisinin zayıflaması, Türkiye’nin diplomatik ve jeopolitik manevra alanını genişletebilir. Suriye’nin kuzeyindeki terör yapılarının tasfiyesi, PKK'nın silah bırakma sürecinin hızlanması ve belki de Kıbrıs'a kadar uzanacak daha dengeli bir diplomasi ortamının oluşması gibi olumlu gelişmelerin de önünü açılabileceğini düşünüyoruz.

- Türkiye ile ilgili paragrafı kapatmadan, TCMB ve BDDK'nın haftalık verilerine de bakmak isterim. 5 Haziran ile sona eren haftada, yurt içi yerleşiklerin parite etkisinden arındırılmış döviz hesapları (DTH) 2,6 milyar dolar azaldı. Her ne kadar yurt içi yerleşiklerin döviz âşkı azalmaya başlasa da, bayram haftasında TL faiz getirisinin bu tabloda etkili olduğunu düşünüyoruz. BDDK verisine göre, KKM hacmi 4,7 milyar TL azalışla 572 milyar TL seviyesine geriledi. KKM hacmi çok küçüldüğünden dolayı azalış hızı da iyice ivme yitirdi. KKM'nin toplam mevduat stokundaki payı %2,6 seviyesine gerilerken, DTH ve KKM'nin toplamdaki payı ise önceki haftaya göre önemli bir değişim göstermeden %41,2 oldu. TCMB'nin 12 Haziran valörlü işlemlerinde net yabancı para pozisyonu yaklaşık 1,7 milyar dolar artışla manşet rakam 26,5 milyar dolar seviyesine geldi. Jeopolitik gerilimin rezervler üzerinde biraz olumsuz etki yaratması normal karşılanmalı. Bu etkiyi bugün açıklanacak taze veri ile göreceğiz. Yabancı yatırımcının menkul kıymet pozisyonu net anlamda 1,5 milyar dolar azalırken, ağılıklık çıkış DİBS kesin alım tarafında yaşandığını görüyoruz.

- Yeni gün başlangıcında küresel mali piyasalarda korkulanın aksine daha ılımlı bir başlangıç görüyoruz. Asya borsalarında gösterge endeks Tokyo borsası %1, Kore borsası ise %0,8 yükselirken, geriye kalan borsalarda ise hafif de olsa kayıplar göze çarpıyor. Öte yandan, ABD borsalarının vadeli işlemlerinde de küçük çaplı da olsa artılar görülüyor. ABD Başkanı Trump, G7 zirvesi için Kanada'ya hareketinden önce yaptığı açıklamada, İsrail ile İran arasında bir anlaşma sağlanmasını umduğunu ancak bazen ülkelerin "önce savaşmak zorunda kalabileceğini" söyledi. G7 liderleri, İsrail ile İran arasındaki tırmanan gerilimin gölgesinde Kanada’da bir araya gelirken, zirvede ortak bir bildiri yerine özet raporlar yayımlanması planlanıyor. Ortadoğu'daki kriz, Trump’ın ticaret tarifeleri ve Ukrayna meselesi toplantının ana gündem maddeleri olurken, Trump’ın agresif tutumunun zirveyi gölgede bırakabileceği endişesi hâkim.

- Gözlerin üzerine çevrili olduğu petrol vadeli kontratlarının ise haftaya korkulanın aksine sakin bir seyir izleyerek ve majör bir değişim kaydetmeden başladığını görüyoruz. Brent cinsi ham petrolün varil fiyatı 85 dolar seviyesinin hemen altında ve Cuma gününe nazran %0,8 yükselerek haftayı kucakladı. Piyasa için asıl kritik olan, İran’ın üretim ve ihracat altyapısının hedef alınıp alınmayacağı ya da Hürmüz Boğazı’nın kapanma riski olduğunu unutmamak gerekiyor. İran’ın bu rotayı kapatması, kendi petrol ihracatını da durduracağı ve Çin gibi büyük alıcılarla ilişkileri zedeleyeceği için pek olası görülmüyor. Riskler sürse de piyasaları bu sabah tepkisinin rasyonel boyutta olduğunu not edelim.

Hürmüz Boğazı: Dünyanın En Önemli Petrol Atardamarı

Hürmüz Boğazı, küresel enerji arzı açısından eşsiz bir öneme sahiptir. Basra Körfezi'ni Umman Körfezi ve Hint Okyanusu’na bağlayan bu dar su yolu, başta Suudi Arabistan, İran, Irak, Kuveyt ve Birleşik Arap Emirlikleri olmak üzere büyük petrol üreticilerinin ham petrol ve doğal gaz ihracatında ana geçiş noktasıdır. Günlük yaklaşık 20 milyon varillik akışla, dünya petrol tüketiminin beşte birini taşıyan boğaz, aynı zamanda Katar’ın sıvılaştırılmış doğal gaz (LNG) ihracatında da kritik bir güzergâhtır.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.