Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 17/02/2020 - Pazartesi

Önemli günlerden geçiyoruz. Rusya ile cicim ayları bitiyor mu?- Türk mali piyasaları, geride bıraktığımız haftada satıcılı bir seyir izledi.

- Suriye kaynaklı jeopolitik endişelerin baskıladığı TL ve TL cinsi varlıklarda, USD/TRY kuru 5,9850 seviyesinden kurtulduktan sonra 6,05 seviyesine takılsa da, tahvil piyasalarında satış baskısı daha belirgin bir hal aldı.

- Hatırlanacağı üzere, her hafta Perşembe günü TCMB tarafından açıklanan menkul kıymet istatistikleri raporu, yabancı yatırımcıların yılbaşından bu yana devlet tahvili pozisyonlarını 1,1 milyar dolar azalttıklarının ortaya koyarak tahvillere yönelik bir yabancı yatırımcı ilgisinin de olmadığını gösterdi.

- Bu minvalde, 2 yıl vadeli gösterge tahvilin bileşik faizi, Ocak sonu 2016 yılındaki tek haneli seviyelere gerilemesi ardından Cuma gününü %11,20 seviyesinden tamamladı.

- TBMM toplantısında Sn. Cumhurbaşkanı tarafından dile getirilen Suriye politikası yönelik endişeler, özelinde Rusya ve İran’ın desteklediği rejim güçleri ile Türk askerlerinin karşı karşıya gelme ihtimali, piyasalarda iyimserliği haliyle frenledi.

- Geride bıraktığımız hafta İdlip’ten gelen haberler sıcak bir temas olmasa dahi, endişe verici. Arkasına Rusya’nın hava gücünü alan Esad yönetiminin İdlip’e doğru ilerlemesi devam ediyor. Bu hafta, Türk heyetinin Rusya’ya giderek Putin ile görüşeceği ve ara bir formül aranacağını okuyoruz. ABD ile gerilen ilişkiler ardından Rusya ile cicim aylarının bitme emareleri gösterdiğini de not etmek gerekiyor.

- Bu minvalde Sn. Cumhurbaşkanı Erdoğan’ın ABD’ye yüzünü tekrar dönme veya Rusya’ya sırtını dönme konusunda bir karar vereceğini düşünüyoruz. İdlip’ten vaz geçmenin siyasi neticeleri olabileceği gibi, S-400 sevdasından vaz geçmek ve ABD-AB-Nato cephesine yaklaşılması Türk mali piyasalarında olumlu anlamda fiyatlamaya neden olabilir. Şubat sonuna kadar olan sürecin önemli gelişmelere sahne olacağını düşünüyoruz.

- TCMB tarafından açıklanan cari işlemler dengesi verilerine göre cari denge 2001 yılından sonra ilk kez fazla verirken, TCMB beklenti anketine göre yıl sonu TÜFE beklentisi %10,06 ; 12 ay sonrası enflasyon beklentileri,%9,61 ; 24 ay sonrası enflasyon beklentileri ise %8,52 oldu.

- Bu hafta Perşembe günü sonuçlanacak yılın ikinci olağan Para Politikası Kurulu (PPK) toplantısına yönelik faiz indirim beklentisi 25 baz puan civarında yoğunlaşıyor.

- Yılın ilk çeyreğinde enflasyonun yüksek seyredebileceğini daha önce dile getiren TCMB Başkanı Uysal, mevcut durumda, gerçekleşen enflasyon yerine enflasyon beklentilerini gözetmek istediklerini ve yıl ortasında enflasyonun tek haneli seviyelere gerileyebileceğini söylemişti.

- Manşet enflasyonun Ocak ayında %12,15 seviyesine yükseldiği bir ortamda yine TCMB verilerine göre 3 aya kadar vadede bankaların TL mevduat sahiplerine ödediği faizin %9,80 (brüt) seviyesine kadar gerilemesi, yatırımcıların yeniden dövizi güvenli liman olarak görmelerine neden oluyor.

- Son açıklanan haftalık para ve banka istatistikleri raporuna göre, dövizle işi olmayan Ayşe Teyzelerin (gerçek kişilerin) döviz mevduat büyüklüğünün 121,7 milyar dolar ile tüm zamanların zirvesinde salındığını not etmek gerekiyor. Ağustos 2018 sonuna göre bakılırsa, artış miktarı 34.4 miyar dolar oldu.

- Türkiye'nin Ağustos 2018’de 580 , Ekim 2019’da 410 baz puanı aşan 5 yıl vadeli risk göstergeleri, Ocak 2019’da 240 baz puanın da altını test etmesi ardından son dönemdeki satış baskısıyla birlikte 270 baz puanın yeniden kıyısına yükseldi.

- Risk priminin artması, tahvil faizlerinin yükselmesi, borsanın ise yükseliş ivmesini şimdilik yitirmesi ardından USD/TRY kuru da geride bıraktığımız hafta 6,06’li seviyeleri test etti. Teknik manada, yukarda 6,09 seviyesi direnç bölgesi olarak görmekte fayda olduğunu düşünüyoruz (bakınız grafik).

- Yurtdışı piyasalarda ise gözler Çin ve COVID-19 viriüsünü takip etmeye devam ediyor. Ölü sayısını bu sabah 1,770’ye enfekte olanların sayısını 70bini bulması ve virüsün engellenemeyen yükselişi piyasaları da germeye devam ediyor.

- Dünya’nın büyüme motoru olarak görülen Çin cephesinde virüs nedeniyle ekonomik aktivitenin durma noktasına gelmesi ardından küresel tedarik zincirinde yaşananlar da dikkat alınırsa, virüsün sanılandan çok daha büyük bir ekonomik faturasının çıkacağı anlıyoruz.

- Yük gemilerin kalkmadığı, turizm gemilerinin demirlediği, ticaretin yavaşladığı, Çin merkez bankasının kağıt paraları yaktığı bir ortamda, petrol fiyatlar hafif kıpırdasa, Ocak başında görülen 72 dolar seviyesine nazaran halen daha 57 dolar civarında işlem görüyor.

- ABD borsaları haftanın son işlem günüde önemli bir değişim göstermeden tamamlaması ardından bu sabah Asya piyasalarında karmaşık bir seyir görülüyor

- Virüsün yıkıcı etkilerini sarmak için Çin Merkez Bankası yeni önlemler açıkladı: Borç verme imkanı için geçerli faizi %3,25’ten %3,15’e çekilirken, Çin yönetiminin aldığı kararların uzun vadeli faizlerin de gerilemesine yol açabileceği bekleniyor. Gücünü faiz ile ters korelasyondan alan Çin Borsası gelişmelere son iki haftanın en yüksek seviyesine yükselerek cevap verdi.

- Öte yandan, bu sabah Japonya’da açıklanan 2019 4. çeyrek büyüme verisi, beklentilerden oldukça sonuçlanarak, Japonya borsasının %1’e yakın gerilemesine neden oldu.

- ABD 10 yıl vadeli devlet tahvil getirisi riskten kaçışı halen daha yansıtırcasına %1,58 düzeylerinde düşük seyrini korumaya devam ederken, dolar endeksi ise 99,1 ile Ekim 2019’dan bu yan en yüksek seviyede işlem görüyor.

- Mali piyasaların gündeminde bugün içerde açıklanacak Ocak ayı bütçe dengesi verileri, Çarşamba günü ise TCMB’nin olağan Para Politikası Kurulu (PPK) toplantısı takip edilecek.

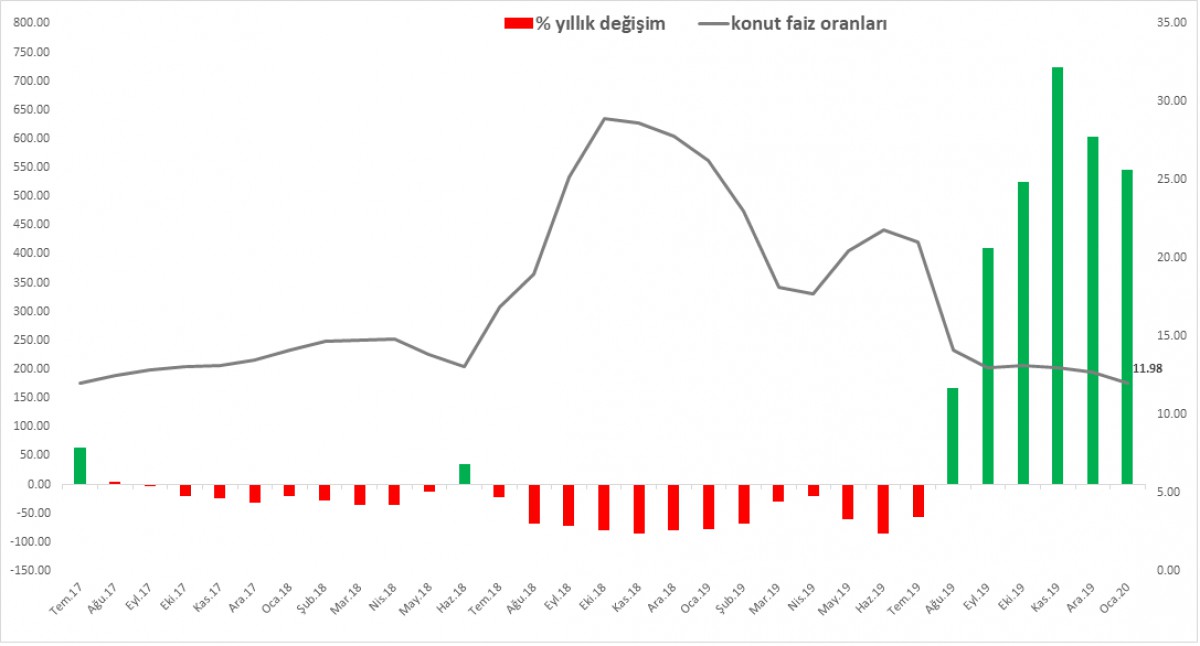

Konut satışları

TÜİK verilerine göre, konut satışlarında artış eğilimi Ocak ayında da devam etti: Satışlar yıllık bazda %56 artışla 113 bin adet olarak gerçekleşti. Konut faiz oranlarında yaşan düşüş nedeniyle, ipotekli konut satışlarında yıllık artış Ocak ayında %546 oldu.

USD/TRY

Günün kuru gürültüsünden kurtularak, bir adım da geri çekilerek, uzun vadeli grafiklere baktığımızda, USD/TRY kurunda, Şubat ayında 6,09 seviyesine kadar yükseliş eğilimli seyrin devam edebilme ihtimalinin korunduğunu düşünüyoruz. Düşen kırmızı trend çizgisi bu minvalde önemle takip edilecektir.

Ne yapılabilir? 6,09 seviyesi adeta bir eşik olarak kabul edebilir. Aşılması durumunda, daha da yukarı seviyeler radar menziline girecektir. Bu nedenle 6,09 seviyesi hem uzun hem de kısa pozisyonlar için karar verici bir seviye olarak kabul edilmelidir.

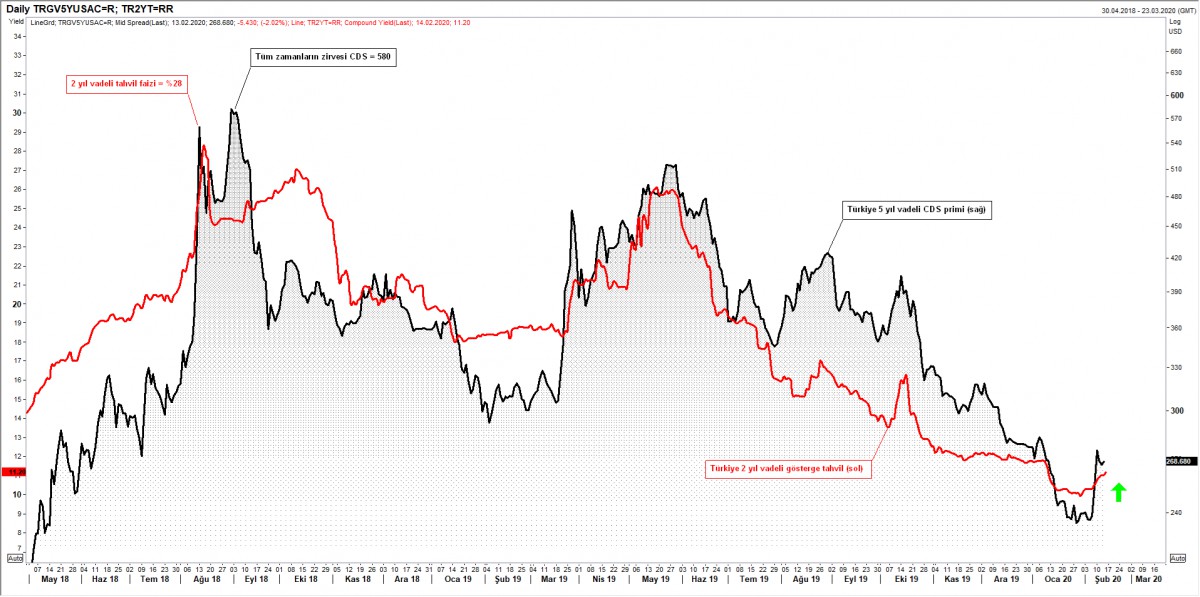

2 yıl vadeli tahvil vs 5 yıl vadeli CDS

Türkiye'nin Ağustos 2018’de 580 , Ekim 2019’da 410 baz puanı aşan 5 yıl vadeli risk göstergeleri, Ocak 2019’da 240 baz puanın da altını test etmesi ardından son dönemdeki satış baskısıyla birlikte 270 baz puanın yeniden kıyısına kadar yükseldi. Artan enflasyon ve jeopolitik risklere paralel 2 yıl vadeli tahvilin bileşik faizi de (kırmızı) 2016 yılındaki tek haneli seviyeleri test etmesi ardından yönünü yukarıya çevirmiş bir görüntü sergiliyor.

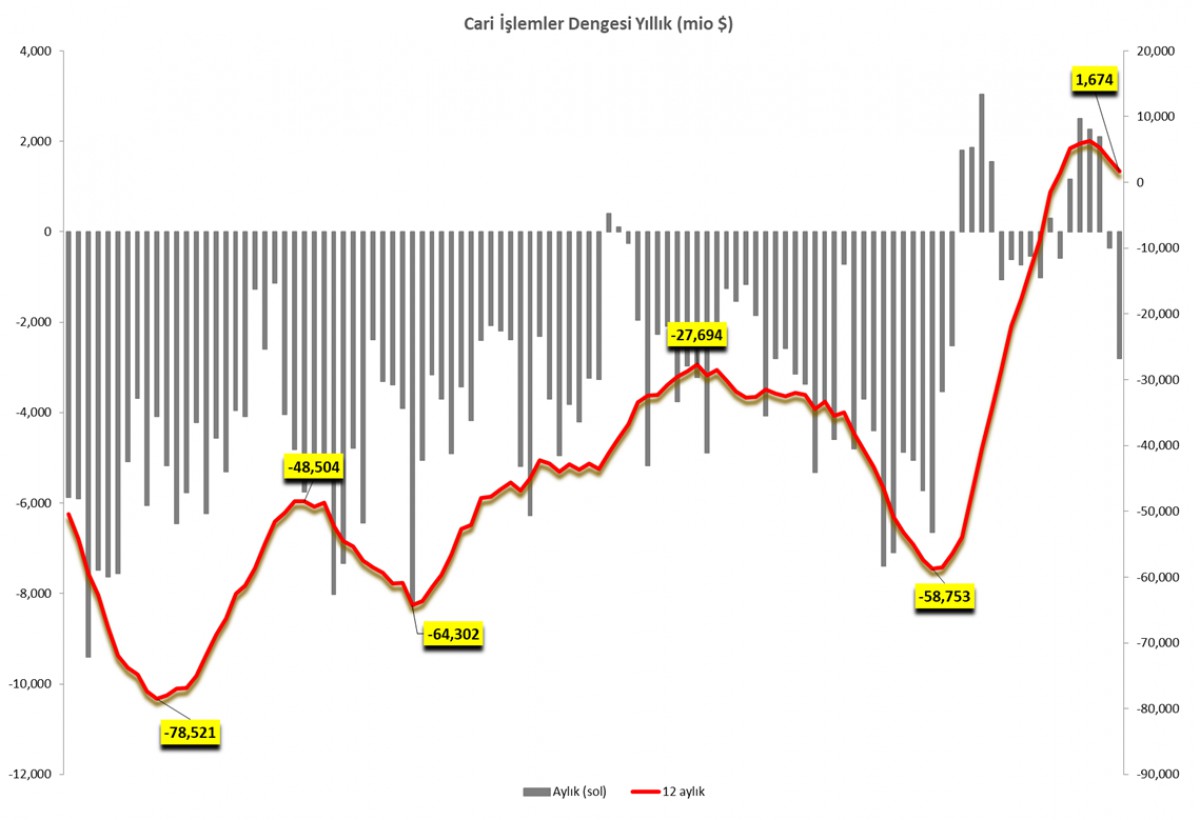

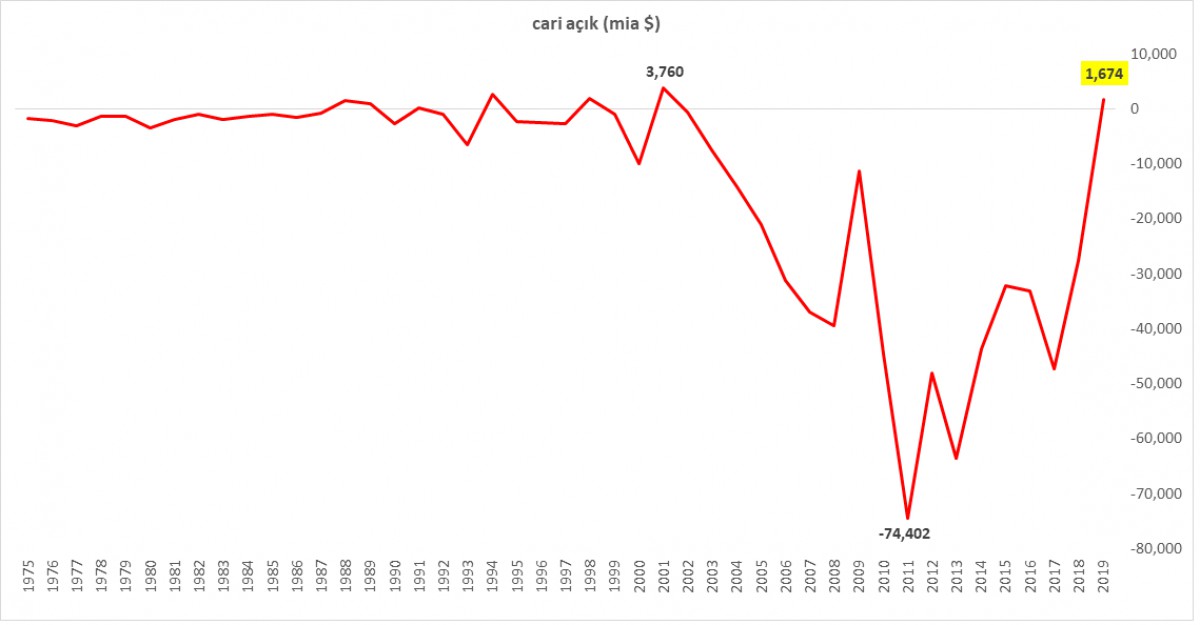

Cari İşlemler Dengesi

TCMB verilerine göre, 2019 yılında cari işlemler dengesi 1,67 milyar dolar fazla verdi. Bu sonuçlarla birlikte, cari denge ilk kez 2001’den sonra fazla verdi. Aylık bazda bakıldığında, turizm sezonunun arkadan esen gücünü yitirmesi, ekonomik aktivitede ise görülen toparlanmanın da yardımı ile Aralık ayında cari işlemler dengesi 2,8 milyar dolar açık verdi. Mayıs 2018'de yıllık bazda 58 milyar dolara yükselen ve Türkiye ekonomisi için önemli bir sorun haline gelen cari açık, TL'nin sert değer kaybı ile yerini fazlaya terk etti. 2019 Mayıs ayında fazla vermeye başlayan cari dengenin yeninden ekonomideki ılımlı toparlanma ile yerini açığa terk edeceğini düşünüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.