Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 11/08/2023 - Cuma

Kredi - mevduat faiz makası 10 ay sonra kredi lehine kapandı- Günlerdir merakla beklenen ve FED'in bir sonraki kararına zemin teşkil edecek temmuz ayı TÜFE enflasyonu piyasa beklentileri paralelinde açıklandı. Aylık bazda hem manşet hem de de çekirdek TÜFE %0,2 arttı. Yıllık rakamlar ise sırası ile %3,2 (beklenti %3,3) ve %4,7 (beklenti %4,8) olarak sonuçlandı. Önceki aylara yönelik olumlu güncellemeleri göz ardı etmezken, olumsuz bir sürpriz olur mu diye endişe duyan piyasalar, beklenti dâhilinde açıklanan veri seti sonrasında bariz anlamda bir değişim sergileyemedi.

- Yine de, ABD enflasyonunun aşağı yönde beklenen sürpriz olmadan istikrarlı bir şekilde sonuçlanması sonrasında, FED'in faiz oranların belki daha fazla artırmasa da uzun bir süre yüksek seviyelerde tutacağı beklentisi ile ABD doları günü hafif de olsa yükselişle tamamladı. Doların elinin kuvvetlenmesi ile gösterge 10 yıllık ABD devlet tahvilinin getirisi de yeniden %4,12 seviyesine kadar yükseldi.

- Hisse senedi piyasaları, enflasyon verisinin korkulan bir senaryoya işaret etmemesi ama hafif de olsa yükselen tahvil faizlerinin gölgesinde geceyi önemli bir değişim göstermeden tamamlarken, bu sabah Asya piyasalarında havanın tatsız olduğunu görüyoruz. Çin'in en büyük özel emlak geliştiricisi Country Garden'ın hisseleri, ilk yarıda 7,6 milyar dolara varan bir zarar tahmini ve basında çıkan borcun yeniden yapılandırılmasına hazırlandığını belirtmesinin ardından rekor bir düşüş kaydetti. Dünyanın en büyük ikinci ekonomisinde, bu hafta açıklanan enflasyon verileri deflasyonist (eski) sonuçlanmış, dış ticaret verileri ise küçülmeye işaret etmişti. Özel sektörün de sorun yaşamaya başlaması ile Şangay borsası bu sabah %1,5 geriledi.

- Enflasyon verisi ardından doların elinin hafif de olsa güçlenmesine paralel kıymetli madenler de haftayı boynu bükük bir şekilde tamamlamaya hazırlanıyor. Altının ons fiyatı, 1,910 dolar sınırına kadar geri çekilirken, bir sonraki hamleyi kararlaştırmadan haftalık kapanışı görmek istiyoruz. Brent cinsi petrolün varil fiyatı dün 88 dolar seviyesinin üzerine yükselerek sene başından bu yana en yüksek seviyede işlem görmesi ardından dün ABD verisi sonrasında 86,40 dolar seviyesine kadar geri çekildi.

- Pariteler cephesinde ise EUR önemli bir değişim kaydetmeden 1,10 seviyesinin etrafında dolaşmaya devam ederken, 1,30 seviyesinin üzerinde açtığımız GBPUSD kısa pozisyonumuzu ise korumaya devam ediyoruz. Japonya'nın uzun vadeli faizleri kontrol altında tutmak için uzun bir süredir getiri eğrisi kontrolü politikası izlemesine ve geçen haftalarda 10 yıllık tahvilin %1 seviyesine kadar yükselmesine izin vereceklerini söylemelerine rağmen, Japon Yeni oldukça 'kırılgan' bir seyir izliyor. Haftalık kapanışının dolar karşısında 145 seviyesinin üzerinde olması durumunda yukarı yönlü isteğin korunacağını düşünüyoruz!

- Türkiye cephesinde ise hava dün bir nebze de olsun 'limoni' tarafta kaldığını gördük. Hatırlanacağı üzere salı günü coşan ve neredeyse %9 değer kazanan bankacılık endeksini neyin 'ateşlediğini' bulamasak da, dün de sanayi şirketlerine yönelik yine nedenini tam olarak anlayamadığımız bir satış baskısı ile ana endeks günü %2,1 oranında düşüşle tamamladı. USDTRY kuru yaz aylarının dinginliği ve kamunun kontrolünde 26,99 seviyesinin dizginlerinden uzun bir süre sonra kurtulması sonrasında 27,05 seviyesinde dinlenmeye geçerken, CDS risk primi yeniden 400 baz puanın altına geldi. Uluslararası kredi derecelendirme kuruluşu Moody's, Türkiye'nin kural bazlı ve öngörülebilir politikalara geçmesinin ülke kredi görünümü ve notu açısından olumlu olduğu değerlendirmesini yaptı.

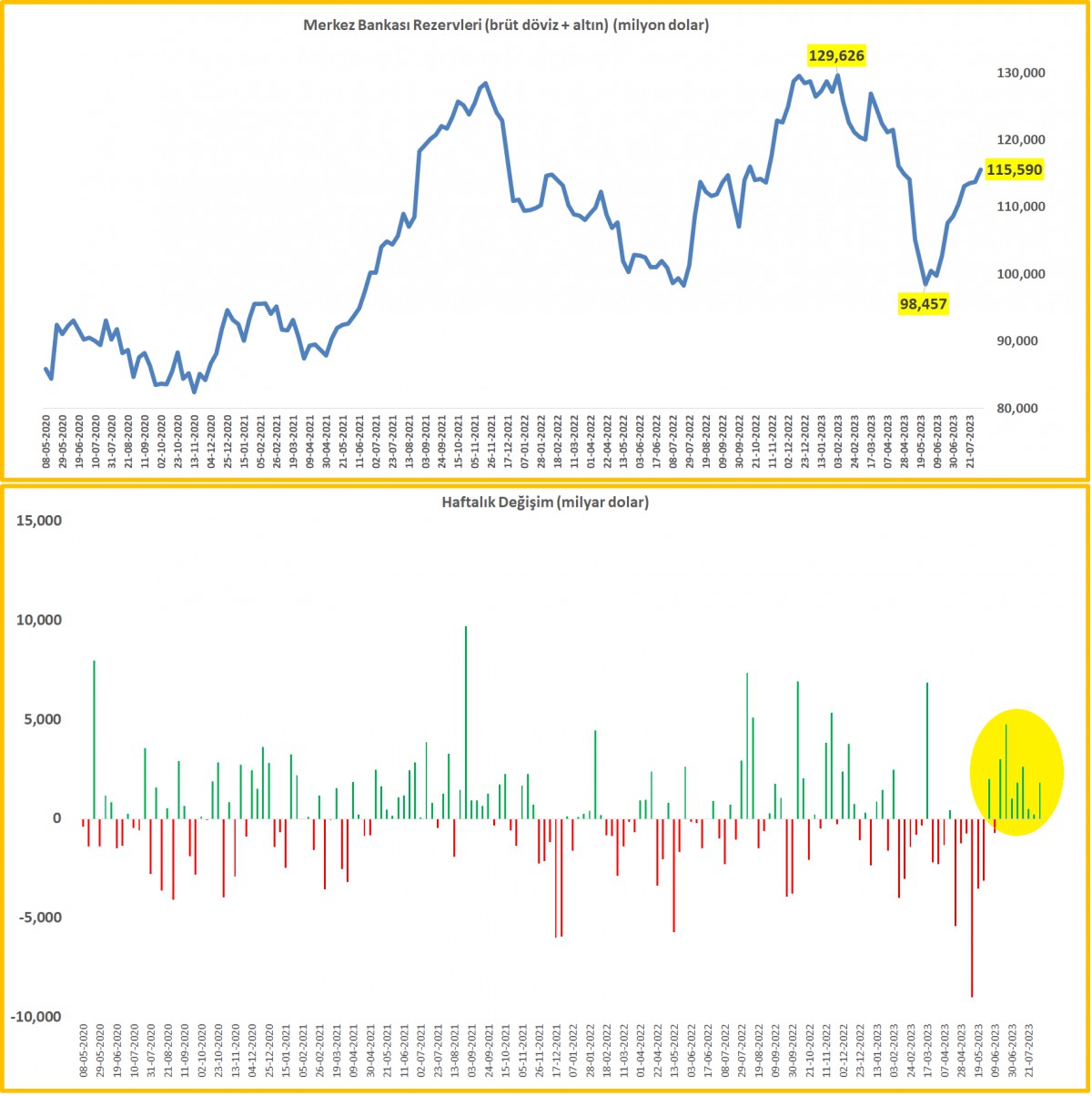

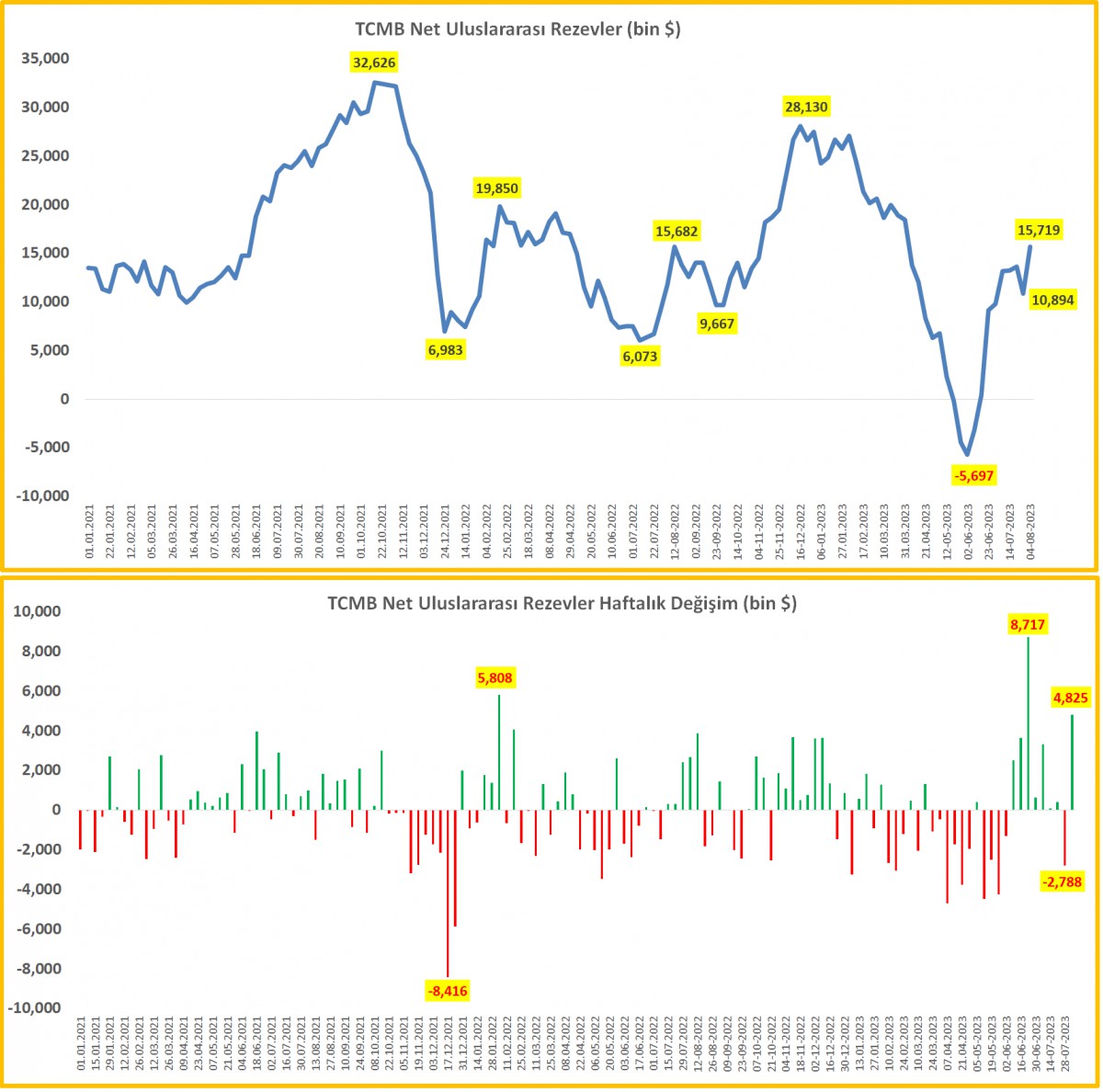

- Her hafta perşembe günü olduğu üzere TCMB ve BDDK'nın haftalık bültenlerini dün yine de yakından takip ettik. 4 Ağustos ile biten haftada, TCMB'nin brüt döviz ve altın rezervleri yaklaşık 1,8 milyar dolar artış kaydederek 115,6 milyar dolar seviyesine ulaşırken, benzer bir şekilde net uluslararası rezervler de 4,8 milyar dolar artış kaydederek son son 4 ayın en en yüksek düzeyine ulaştı.

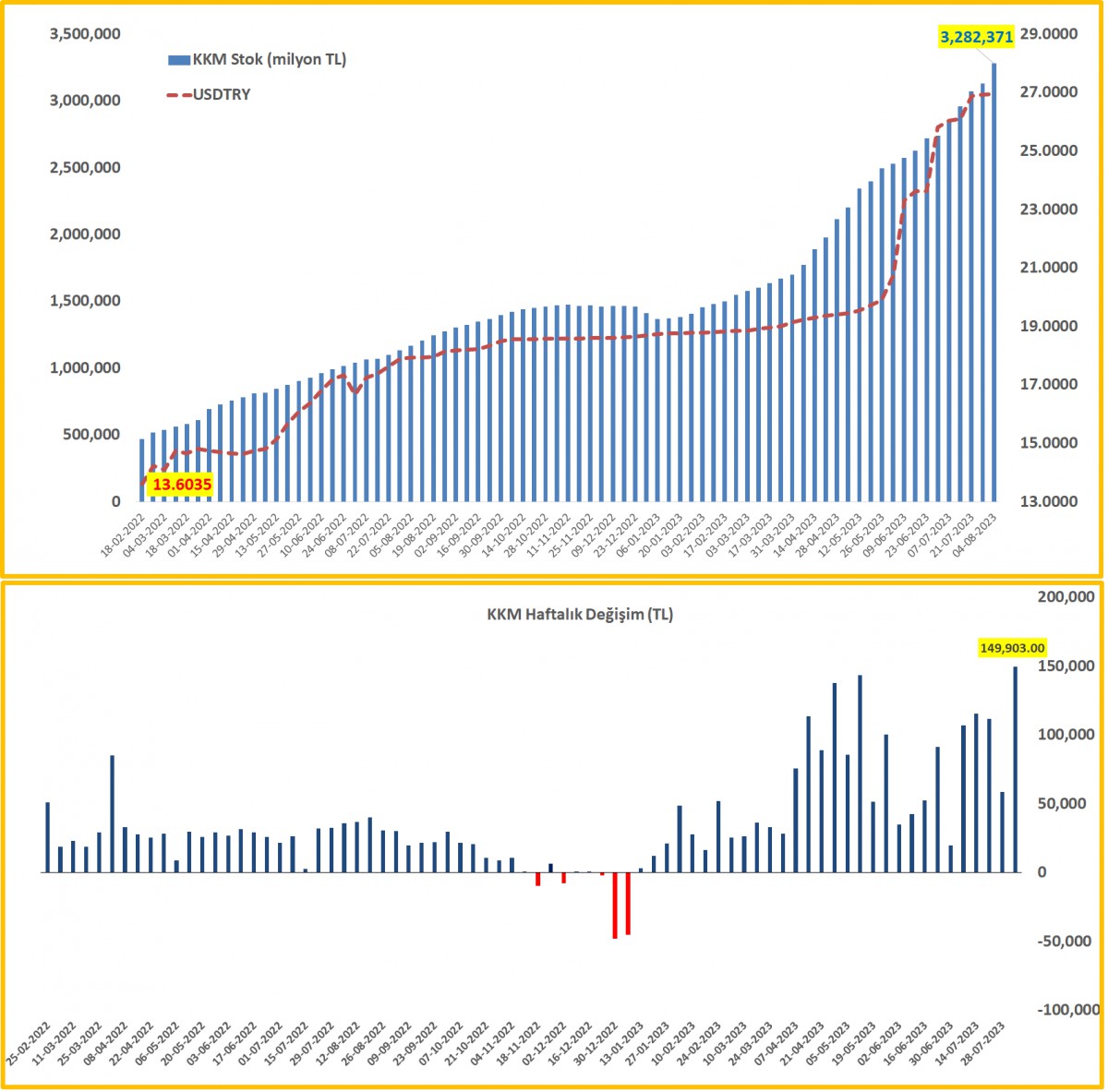

- Yurtiçi yerleşik gerçek kişilerin döviz mevduatları 2,4 milyar dolar azalırken, tüzel kişilerin ise 1,3 milyar dolar artış kaydetti. Kur Korumalı Mevduat (KKM) hesaplarının ise stok bakiyesi 3,3 trilyon TL ile bir önceki haftaya nazaran 150 milyar TL artış kaydetti. Bu rakam oldukça büyük görünse de, yeni KKM yerine devlet katkısı nedeniyle bir büyüme olduğunu düşünüyoruz. KKM'nin toplam yabancı para mevduatın %25'ne tekabûl ettiğini not edelim.

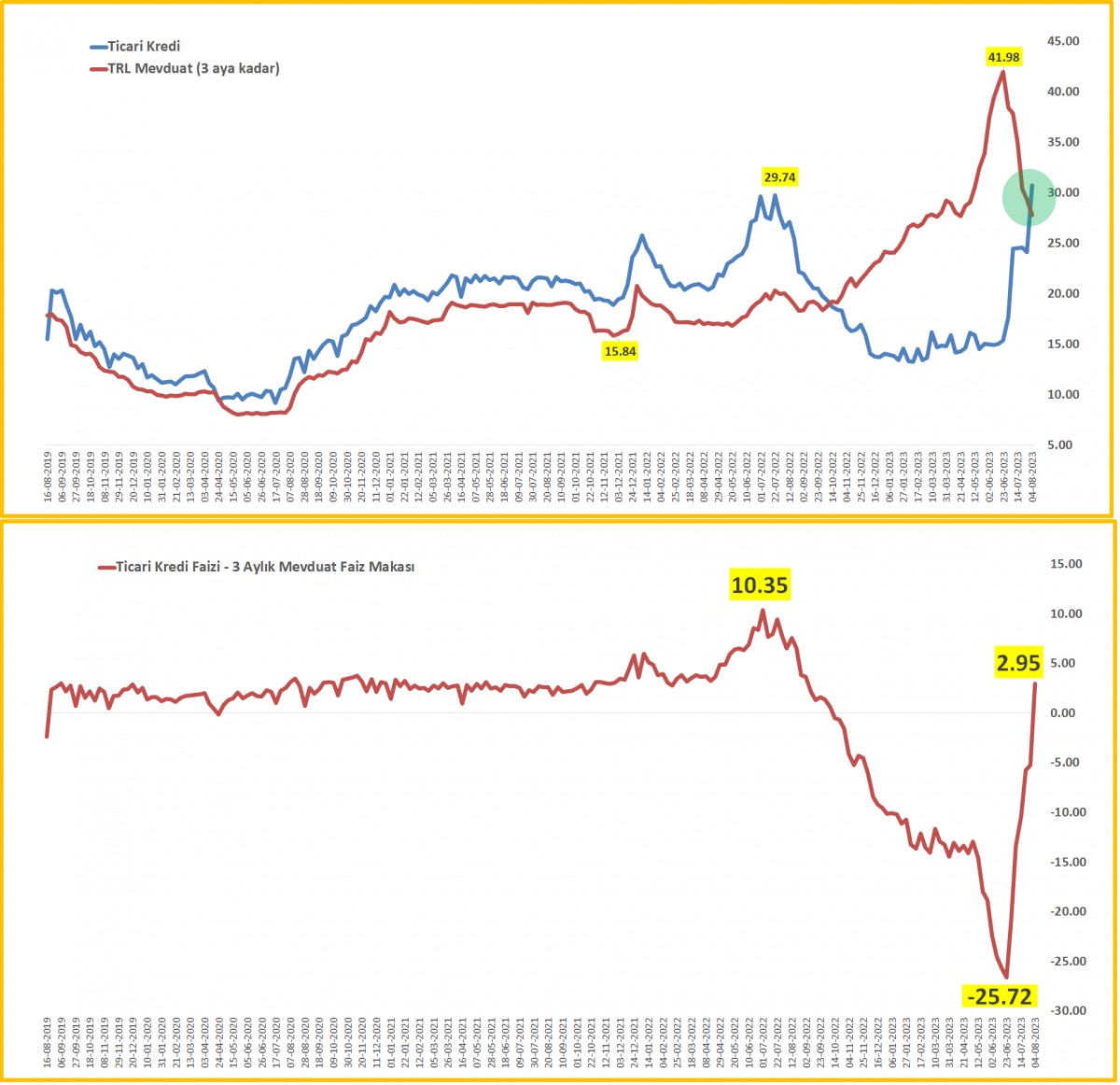

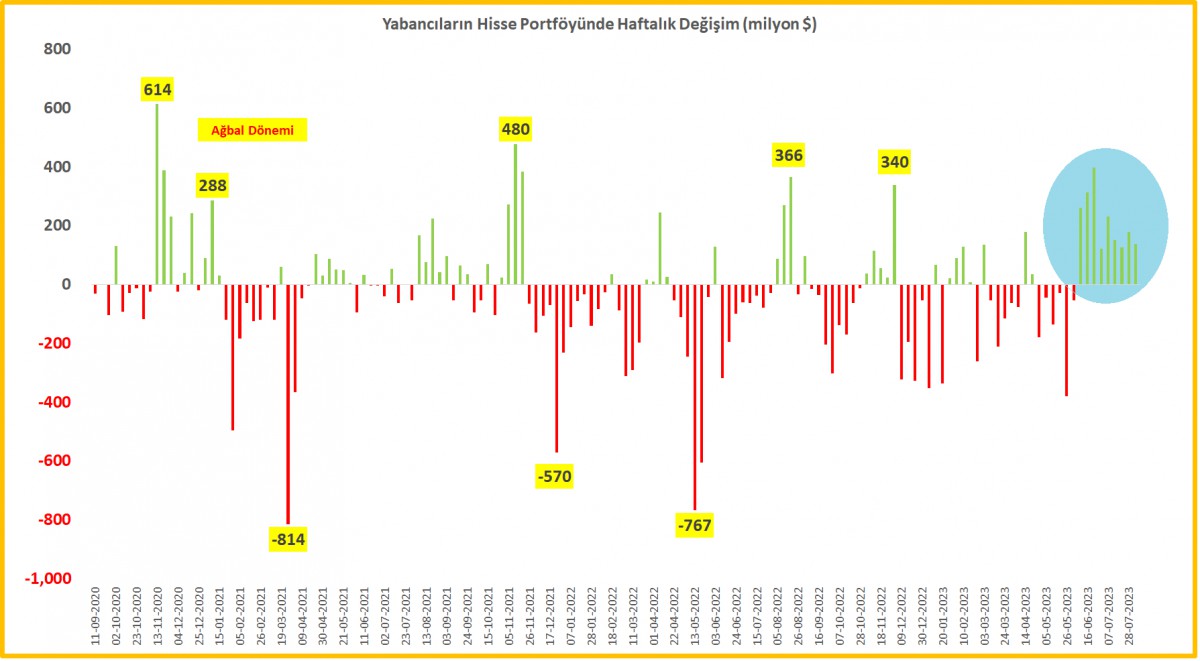

- Menkul kıymet istatistikleri ise bizlere yabancı ilgisinin devam ettiğini gösterdi. 4 Ağustos ile biten haftada 140 milyon dolar net alım yapan yabancının son 9 haftada portföyü 1,9 milyar dolar artış kaydetti. Faiz istatistiklerinde ise, ticari kredi faiz oranı 10 aydan sonra ilk kez mevduat faiz oranını altına gerilediğini gördük. Daha basit bir anlatımla, 6 hafta önce 3 aya kadar vadeli TL mevduat faizi (%41,98), ticari kredi faiz oranının (%15,35) yaklaşık %27 üzerinde idi. 6 hafta sonra makas kredi faizi lehine döndü (bakınız grafik).

- Yukarıda da değindiğim üzere, Asya piyasalarında emlak devine ilişkin haberler dünden beri ön planda kalırken, ABD Başkanı Biden, ekonomik zorlukları nedeniyle Çin'i "saatli bomba" olarak nitelendirdi ve zayıf büyüme nedeniyle ülkenin başının dertte olduğunu söyledi. Bugünün veri takviminde Türkiye'de bayat bir veri olsa da cari işlemler dengesini takip edeceğiz. İngiltere'de ise büyüme rakamları, ABD ise ÜFE ve tüketici güveni bulunuyor.

>TCMB brüt döviz ve altın rezervleri son 4 ayın zirvesinde

>TCMB net uluslararası rezervleri

Net uluslararası rezervler geçen hafta 4,8 milyar dolar artış kaydederek son son 4 ayın en en yüksek düzeyine ulaştı. Seçim dönemine göre bakılırsa son 10 haftada 21 milyar dolar yükseliş görüyoruz.

>Kur Korumalı Mevduat (KKM)

KKM stok bakiyesi 3,3 trilyon TL ile bir önceki haftaya nazaran 150 milyar TL artış kaydetti. Bu rakam oldukça büyük görünse de, yeni KKM yerine devlet katkısı nedeniyle bir büyüme olduğunu düşünüyoruz. KKM'nin toplam yabancı para mevduatın %25'ne tekabûl ettiğini not edelim.

>Kredi - mevduat faiz makası kredi lehine kapandı

Faiz istatistiklerinde ise, ticari kredi faiz oranı 10 aydan sonra ilk kez mevduat faiz oranını altına gerilediğini gördük. Daha basit bir anlatımla, 6 hafta önce 3 aya kadar vadeli TL mevduat faizi (%41,98), ticari kredi faiz oranının (%15,35) yaklaşık %27 üzerinde idi. 6 hafta sonra makas kredi faizi lehine döndü.

>Yabancının hisse senedi ilgisi devam ediyor

Menkul kıymet istatistikleri ise bizlere yabancı ilgisinin devam ettiğini gösterdi. 4 Ağustos ile biten haftada 140 milyon dolar net alım yapan yabancının son 9 haftada portföyü 1,9 milyar dolar artış kaydetti.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.