Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 13/07/2020 - Pazartesi

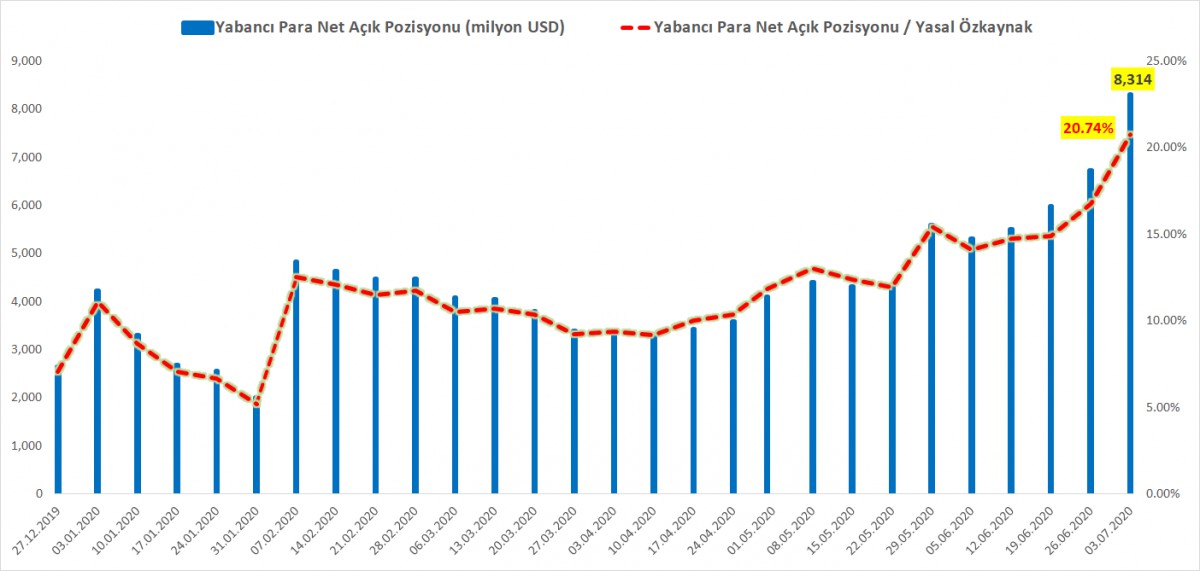

Kamu bankalarının net döviz açık pozisyonu yasal sınırı aştı- USD/TRY kuru neredeyse 4 haftadır 6,85-6,86 bandında yatay bir seyir izliyor. Türk insanının adeta nabzını tutan kurun bu kadar hayat belirtisi olmayan bir dönem geçirmesine hiç de alışık değiliz.

- Otoritelerin döviz alımını caydırmak adına aldığı önlemleri bu platformda çok defa ele aldık. Devamında, kuru tutmanın maliyeti ise hem TCMB rezervlerinde, hem de kamu bankalarının bilançosunda su yüzüne çıkıyor.

- Yılbaşında 81,2 milyar dolar olan TCMB'nin brüt döviz rezervleri 51,3 milyar dolara gerilerken, kuru savunmak için kamu bankalarının can siperane duruşu, net genel döviz pozisyonunu kırmızı çizgiye dayandırdı.

- 3 Temmuz ile biten haftada, kamu bankalarının net döviz açık pozisyonu 8,3 milyar dolar olurken, net döviz açığının yasal özkaynaklara oranı da %20,7 seviyesine ulaşarak, mevzuatın gereği yasal sınır olan %20’nin de üzerine yükseldi (bakınız grafik).

- Mevzuata göre, söz konusu aşım tutarının yasal özkaynaktan düşülmesi ve otoriteye rapor sunulması gerekiyor. Bu bakış açısı ile, kamu bankalarının USD/TRY kuruna verdiği desteğin de (kuru belli bir bantta sabit tutma) azalması gerekiyor.

- Her ne kadar USD/TRY kuru, ‘bitkisel hayatta’ kalmaya devam etse de, hisse senedi piyasasında düşüş, CDS ve tahvil faizlerinde ise yükseliş eğilimi, geride bıraktığımız haftanın ikinci yarısında hissedildi.

- Avrupa ve ABD borsalarının haftayı iyimser bir görünüm ile tamamlamasına rağmen, BIST100 endeksinde son 3 günde tepe ve dip seviyesi arasında %6 oranında bir gerileme görülüyor. Hatırlanacağı üzere, Cuma günü borsa cephesinde teknik bir bakış açısı ile son yukarı yönlü ivmelenme öncesinde düşüşe imkan tanıdığımızı belirmiştik (bakınız grafik).

- BDDK'nın bankalara kredi vermesini teşvik etmek üzere zorunlu kıldığı Aktif Rasyosu ardından %8 bileşik faiz seviyesine inen 2 yıl vadeli tahvil, Cuma günü %10,3 seviyesine kadar yükseldi (bakınız grafik).

- Libya cephesinde artan jeopolitik risklere ilave olarak, Cuma günü Ayasofya Camiinin yönetiminin Diyanet İşleri Başkanlığına devredilerek ibadete açılmasına kararı, Türkiye'nin yabancı nezdinde risklerini gösteren CDS primini yeniden 520 baz puan ile altı haftanın zirvesine itti (bakınız grafik).

- Yurtdışı cephede ise, altının ons fiyatı 1,795 dolar seviyesindeki 8 yıllık zirvesini geçmesi ile, 1,800 dolar civarında yeni bir yükseliş eğilimi için (hedef 1,920 dolar) enerji toplarken, petrolün varil fiyatı ise 43,50 dolar seviyesini aşmakta zorlanıyor. Asıl fiyat hareketinin 45 dolar sonrasında başlayacağını düşünüyoruz (kısa vadede biraz zor görünüyor).

- ABD cephesinden gelen parasal destek adımlarının devam edeceği beklentisi ile doların geniş çapta değer kaybının devam etmesini bekliyoruz. EUR/USD paritesinde 1,1320 seviyesinin üzerine haftalık kapanış ile uzun süredir beklediğimiz yükseliş ivmesinin yakalanacağını, GBP/USD cephesinde ise 1,27-1,28 bandında yukarı yönlü ivmenin zayıflayacağını düşünüyoruz (bakınız grafik).

- Geride bıraktığımız hafta, TÜİK tarafından açıklanan Nisan ayına ait istihdam raporuna göre (Mart-Nisan-Mayıs ortalaması) işsizlik oranının bir önceki aya göre 0,2 puan azalarak %12,8 oldu.

- Tüm dünyayı kasıp kavuran ve en büyük faturanın emekçiye kesildiği COVID döneminde, işsizlik oranının Türkiye'de gerilemesi özellikle sosyal medyada çok sert eleştirilere neden oldu. TÜİK’in son dönemde işsiz tanımında yapmış olduğu tanım değişikliğinin isşizlik oranın gerilemesinde büyük rol oynadığını görüyoruz.

- Yeni hafta başlangıcında, küresel mali piyasaların görünümü olumlu. Asya piyasalarında %2’ye varan artılar dikkat çekiyor. Bu iyimser havanın gün içerisinde Avrupa ve ABD piyasalarına da sirayet etmesini bekliyoruz.

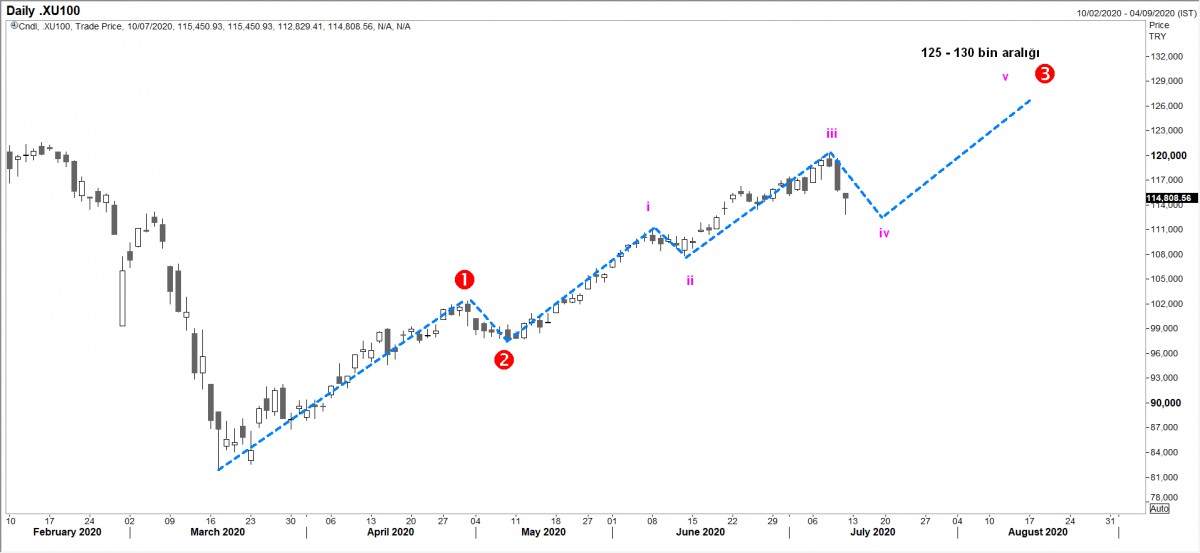

- Cuma gününü bir nebze de olsun dünyadan olumsuz ayrışarak geçiren Türk Mali piyasalarının, bugün yara sarmaya başlayacağını düşünüyoruz. Eğer sayımımız doğru ise, BIST100 cephesinde tüm zamanların zirvesi hedefi ile yeni bir yükseliş dalgası başlamak üzere (bakınız grafik).

- Bugün TCMB tarafından açıklanacak Mayıs ayı ödemeler dengesi istatistikleri ile beklenti anketini takip edeceğiz. Devamında ise, TÜİK tarafından sanayi üretim rakamları açıklanacak.

- USD/TRY cephesinde yatay görünümün gittiği yere kadar devam etmesini bekliyoruz.

Ø BIST100 – Son atak için enerji topladı

BIST100 cephesinde beklediğimiz düzeltme, son 3 iş günüdür yaşanıyor. Elliott sayımımız doğru ise, yukarıda tüm zamanların zirvesi için son atak başlamalı.

Ø EUR/USD – Yukarı yönlü seyir devam

Dolar zayıflığı ile EUR’da yukarı yönlü seyre ihtimal tanıyoruz. Haftalık olarak ihlaller görsek de, bir türlü kırmızı çizginin üzerinde kapanış göremedik. 1,1320 seviyesinin üzerine iyice oturması durumunda, yukarda 1,15 hatta 1,17 seviyesini hedefleyeceğiz.

Ø GBP/USD – Yukarı yönlü seyir sınırlı

Sterlin cephesinde kısa dönemin en yüksek seviyesi 1,2812 olmuştu. Teknik bir bakış açısı ile, yukarı yönlü hareketin 1,27 seviyesinin hemen üzerinde bitmesi gerekiyor. Sterlin’de olası yukarı yönlü hareketleri satış yönünde fırsat olarak göreceğiz.

Ø Kamu Bankalarının net döviz açık pozisyonu kırmızı çizgide

Kamu bankalarının net döviz açık pozisyonu, son verilere göre 8,3 milyar dolar olurken, net döviz açığının yasal özkaynaklara oranı da %20,7 seviyesine ulaşarak, mevzuat gereği yasal sınır olan %20’nin de üzerine yükseldi.

Ø CDS ve Tahvil faizleri beraber yükseliyor

Artan jeopolitik riskler ve Ayasofya özelinde yaşanan son gelişmeler ile 2 yıl vadeli tahvilin faizi son 1 ayın en yüksek seviyesine yükselirken, 5 yıl vadeli CDS primleri de son 6 haftanın zirvesinde.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.