Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 19/07/2024 - Cuma

Kamala Harris: We did it, Joe!- Türk mali piyasalarının sakin, yurtdışı piyasaların ise hareketli olduğu bir günü geride bıraktık. Küresel arenada dün gözler Avrupa Merkez Bankası'nın (ECB) olağan faiz toplantısına çevrilmişti. ECB beklentimize paralel mevduat faiz oranını %3,75 seviyesinde sabit bıraktı. Başkan Lagarde faiz indirimlerinde acele edilmeyeceğini yinelerken, piyasa fiyatlamaları ise Eylül ayında faiz indirimine ihtimal tanıyor. Kanaatimizce önde gelen merkez bankaları da önlerini görebilmek adına FED'in 18 Eylül tarihinde soyunacağı faiz indirimini bekliyor.

- ABD cephesinde dün açıklanan haftalık işsizlik maaşı başvuruları neredeyse son 1 yılın zirvesine yükseldi. FED'in enflasyon riskinin yanı sıra istihdam riskine de dikkat çekmesini şimdi daha da iyi anlamaya başladık. ABD'de istihdamın ivme kaybetmeye başladığına işaret eden veriler Eylül ayına yönelik faiz indirimini de desteklemeye devam ediyor.

- Hatırlanacağı üzere, hafta ortası, ABD'nin Çin'e ileri yarı iletken teknolojisi ihracatına daha sıkı kısıtlamalar getirmeyi düşündüğünü belirten bir raporun ardından teknoloji hisseleri önderliğinde ABD borsaları sert satışlara sahne olmuştu. Bloomberg haberine göre, Biden yönetiminin, ABD'nin Amerikan teknolojisi kullanılarak üretilmiş bir ürünün satışını durdurmasına izin verecek doğrudan yabancı ürün kuralı adı verilen bir önlemi değerlendirdiğini bildirmişti. Dün sert satışlar ardından havanın yumuşamasını beklerken, hatta küresel faiz indirim döngüsünün de başladığına yönelik piyasalar hazır ikna olmuş ve cesaret bulmuşken, jeopolitik ortam ve büyük ekonomilerdeki belirsizliğin yatırımcıları biraz da olsa rahatsız etmiş olabileceğini düşünüyoruz.

- Çin ile ABD ticaret gerilimlerinin derinleşmesiyle tetiklenen teknoloji satışları, ABD Başkanı Biden'ın başkanlık yarışındaki kaderine ilişkin belirsizlik (geri çekilmesinin an meselesi olduğu ve yerine yardımcısı Harris'in geçeceği konuşuluyor), hayal kırıklığı yaratan Çin ekonomik verileri haftanın ikinci yarısının 'tatsız' tamamlanmasına neden oldu.

- ABD borsaları teknoloji hisselerinin önderliğinde Çarşamba gününü sert satışlar ile tamamlaması ardından dün gece tepki alımlarına sahne olsalar da, bu sefer de genele yayılan satışların gölgesinde Dow Jones sanayi endeksi geceyi %1,3 düşüşle tamamladı. Bu sabah MSCI'nın Japonya dışındaki Asya-Pasifik hisselerini kapsayan en geniş endeksi %0,4 kayıpla işlem görürken, Asya genelinde hâkim renk koyu kırmızı. Kore, Hong Kong ve Tayvan borsaları %2 civarında kayıpla işlem görürken, gösterge endeks Tokyo borsası iki haftadan uzun bir sürenin en düşük seviyesine geriledi ve son üç ayın en keskin haftalık düşüşüne imza atmaya hazırlanıyor.

- Havanın biraz da olsa bulutlanması ile doların da değer kazandığını görüyoruz. EURUSD paritesi 1,0940 seviyesine kadar yükselmesi ardından bu sabah 1,0885 seviyesine geriledi. Dolar karşısında son 1 yılın zirvesine yükselen ve 1,30 seviyesini test eden kraliyet aslanı Sterlin, bu sabah 1,2930 seviyesine kadar geriledi. Doların piyasa kuru olan sepet bazında DXY, hafta ortası son 4 ayın en düşük seviyesini test etmesi ardından dün toparlandı. Piyasaların kılavuz kargası 10 yıllık gösterge tahvil faizi benzer bir şekilde son 4 ayın en düşük seviyesini test etmesi ardından bu sabah %4,20 seviyesine kadar toparlandı. Faiz getirisi olmayan altın, küresel faiz oranlarının düşeceği beklentisiyle bu hafta başında rekor seviyeleri test etmesi ardından son 3 günde %2'den fazla gerileyerek 2,430 dolar seviyesine kadar yumuşadı. Altın ile ilgili büyük resimde görüşümüz hâlen daha aynı. Kısa vadede 2,550 dolar seviyesini test edileceği, kâr satışları ile düzeltme hareketi ardından gözünü daha da yüksek seviyelere dikeceğini düşünüyoruz. Olumsuz havanın da yardımı ile her daim aşağı yönlü hareketlerde daha süratli koşan gümüşün ons fiyatı 29,50 dolar seviyelerine kadar gerilerken, teknik mânâda 29,10 doların altında haftalık kapanış durumunda düşüşün ivme kazamasını bekliyoruz.

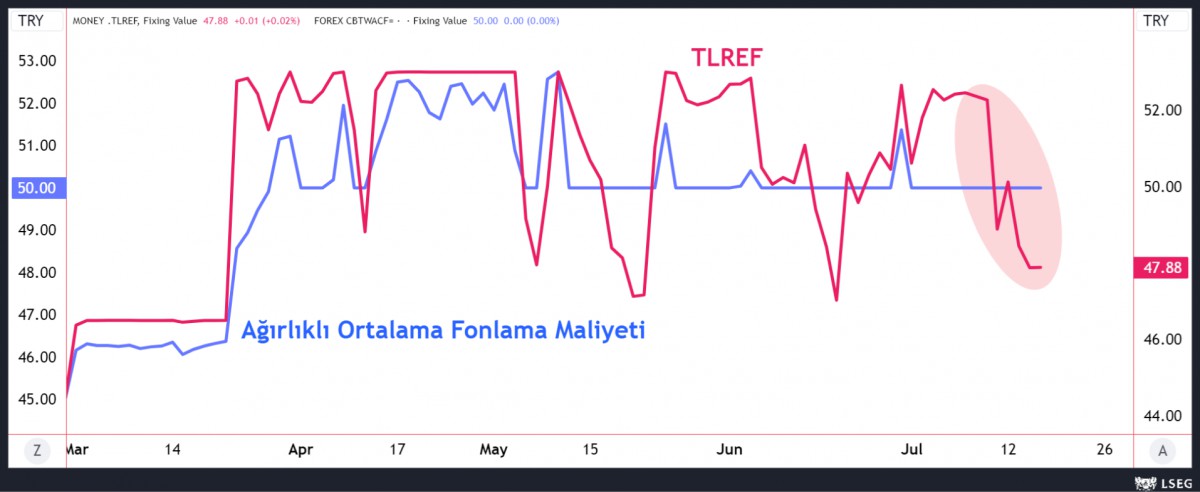

- Türk mali piyasalarında ise dün veri trafiğinin sakin olduğu günde fiyat boyları yine kısa kaldı, ya da yaz rehaveti mi desek tam olarak bilemedim. USDTRY kuru 33,10 seviyesine yakın dururken, BİST100 endeksi günü neredeyse değişim kaydetmeden tamamladı. CDS ve tahvil faizleri ise yatay seyretti. Bu sakinlikte Türk Lirası referans faiz oranına (TLREF) dikkat çekmek istiyorum. Şöyle ki, son dönemde %47,88 seviyesine gerileyen ve TCMB'nin %50 olan politika faizinin altında seyreden TLREF, para piyasası fonu getirilerinin de düşmesine neden oldu. Aşağıdaki grafiğe bakarak, %47 seviyesine kadar 2 kez gelen TLREF, TCMB'nin sterilizasyon adımları ile tekrar yönünü yukarıya çevirdiğini görüyoruz. Bu bağlamda, TCMB'den yakın zamanda hamle gelmesini bekliyoruz.

- Bugünün veri akışında Türkiye cephesinde Piyasa Katılımcıları Anketi ile haftalık olarak takip ettiğimiz TCMB ve BDDK'nın haftalık bültenleri bulunuyor. Uluslararası kredi derecelendirme kuruluşları S&P ve Fitch'e göre oldukça geride kalan Moody's'in bu akşam piyasa kapanışı ardından yapacağı Türkiye değerlendirmesinde 2 basamak birden not artırımına büyük ihtimal tanıyoruz. Piyasa yansıması ise oldukça sınırlı olacaktır.

*TLREF

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.