Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 12/09/2022 - Pazartesi

Japon Yeni 24 yılın en düşüğünde. Müdahale 'kokusu' gelmeye başladı- Küresel mali piyasalar geride bıraktığımız haftanın son işlem günün olumlu bir tablo ile tamamladı. FED yetkilileri, 21 Eylül tarihinde sonuçlanacak olağan FOMC toplantısı öncesinde sessizliğe bürünmeden önce, yüksek enflasyonla mücadele için faiz oranlarının yükseltilmesi konusunda kararlı duruşlarını korumaya devam ederken, vadeli piyasalar 75 baz puan faiz artışına bu sabah %90 ihtimal tanıyır. Yatırımcıların daha fazla faiz artırımına ihtiyaç olduğu görüşünü 'sindirmeye' başladıklarını görüyoruz. FED'in faiz politikasına en hızlı tepki veren 2 yıl vadeli devlet tahvili son 14 yılın en yüksek seviyesi olan %3,56'ya ulaşmasına rağmen, küresel hisse senetleri, teknoloji ve büyüme hisselerinin öncülüğünde Cuma günü âdeta ralli yaptı. Tabir caizse, üç haftalık 'öfke nöbetinin' ardından, piyasa bu ay FED'den 75 baz puanlık artışı nihayet kabul ederek Cuma gününü %1,5-2 bandında yükselişle tamamladı.

- Dolar cephesinde, FED'in bu ay bilançosunun da daralmaya başladığını not etmemiz gerekiyor. Niceliksel sıkılaştırmanın (QT - quantitative tightening) ekonomi üzerinde baskı yaratabileceğini, bunun da yılın geriye kalanında hisse senetleri ve tahviller için ilave 'acı' anlamına gelebileceğinden endişe ediyoruz. Hatırlatmak gerekirse, pandemiden sonra bilançosunu kabaca iki katına (9 trilyon dolar) çıkaran FED, Haziran ayında elinde tuttuğu bazı Hazine ve ipoteğe dayalı menkul kıymetleri 47,5 milyar dolarlık bir hızla boşaltmaya başladı. Bu ay QT hızını 95 milyar dolara çıkardığını duyurdu.

- İngiltere Merkez Bankası (BoE), Başbakan Liz Truss'ın devasa elektrik faturası kurtarma paketinin enflasyonla mücadelesine kısa vadeli de olsa destek vereceğini açıkladı. 22 Eylül tarihinde sonuçlanacak olağan faiz toplantısında (Kraliçe Elizabeth'in ölümünün ardından ulusal yas nedeniyle toplanıt 15 Eylül'den 22 Eylül'e ertelendi) politika görünümünü değişmesini beklemiyoruz. Truss'un iki yıl içinde 100 milyar sterline veya daha fazlaya mal olması beklenen tarife tavanı, enflasyon üzerinde kabaca 5 puan düşüş sağlayacağı tahmin edilse de, %11 seviyesine ulaşan enflasyon ardından, politika yapıcıların faiz oranını 50 baz puan daha artıracağına kesin gözüyle bakıyoruz.

- Sterlinde, aylar öncesinde işaret ettiğimiz 1,14 seviyesinin (37 yılın dibi) geçen hafta test edilmesi ardından gelen tepki yükselişine (1,1600) şapka çıkarsak da, riski hâlen daha tıpkı EUR'da olduğu üzere aşağı yönlü görüyoruz. Avrupa Merkez Bankası'nın (ECB) geçen hafta politika faizini 75 baz puanlık rekor bir artışla artırması ve devamını da geleceğinin sinyalini vermesi ardından, EUR yeniden parite seviyesinin üzerine çıkarak Dolar karşısında üç haftanın en yüksek seviyesini etti. EUR'da ECB kararı ardından saman alevi tarzında da olsa parlamaların olabileceğini geçen hafta belirtirken, sert, soğuk ve pahalı kış öncesinde enerji fiyatlarının baskı kurması ile riski hâlen daha aşağı yönlü görüyoruz.

- Yurtdışında cuma günü yaşanan iyimserlik, Türk mali piyasalarında yaşanan bayram havasının yanında âdeta soluk kaldı. Borsa İstanbul Bankacılık (XBANK) endeksi Cuma gününü de %7,50 primle tamamlarken, endeksin son 7 haftada yükselişi %135. Tahvil piyasasında ise, ezber bozan bir gelişme ile, 10 yıllık Türkiye TRY tahvil getirisi, 10 yıllık Türkiye USD tahvil getirisinin de altına sarktı. Elbette, TCMB'nin yeni tebliği ile bankaların menkul kıymet tesis etme yönünde kararının ışığında TL tahvil piyasasına olan ilgi ile 10 yıllık TRY tahvil son 6 ayda %26 seviyesinden neredeyse tek haneli seviyelere gerilediğini de not etmek gerekiyor. Hisse senedi ve tahvil piyasasından yaşanan lâkin ekonomik gerçeklerle açıklanması zor bayram havasına Cuma günü yabancı indinde Türkiye'nin 5 yıl vadede risklerini yansıtan CDS primleri de eşlik etti. 700 baz puanın altına gerileyen CDS, Temmuz ayında 900 baz puanı aşmıştı. Kur cephesinde ise kamunun da desteği ile kontrollü bir şekilde USDTRY kurunun 18,2'li seviyelerde neredeyse son 1 aydır salındığını not edelim.

- AB enerji bakanları toplantısının sonucu göresmek de, Avrupa'da aktif doğalgaz kontratları (TTF) haftayı sert bir düşüşle 200 Euro sınırda tamamlarken, Almanya'da 1 yıl ileri elektrik fiyatları 520 Eur/MWs ile önemli bir değişim kaydetmedi. Avrupa'da enerji krizi sürerken Almanya yeni adımlar atmaya devam ediyor: Kömür santralleri yeniden devreye sokulması ardından sahne sırası nükleer santrallere gelecek. Rus kaynaklı tahılın uluslararası pazarlara taşınması konusunda umutlar zayıflayınca, buğday vadeli kontratları uluslararası piyasalarda 853 dolar cent/bushel fiyatına yükselerek neredeyse son 2 ayın zirvesini test ettiğini de yeri gelmişken not edelim.

- Cuma günü bültenimizde de belirttiğimiz üzere, Japon Yeni'ndeki ciddi değer kaybı sonrası müdahale 'kokusu' gelmeye başladı. Konuya biraz daha geniş bir perspektiften yaklaşmaya çalışalım. Dolar birçok ülke için çok fazla, hatta çok hızlı yükseldi. Dünyanın en büyük dolar rezervine sahip Çin ve Japonya'nın sahip olduğu toplam 4,35 trilyon dolarlık döviz rezervlerinin bir kısmını satabileceği ve ağır yaralı olan para birimlerine destek olabileceğini düşünüyoruz. FED'in faiz oranı ile Çin ve Japonya'nın faiz oranları arasından makas açılmaya başladıkça, Çin'in yuanı iki yılın en düşük seviyesine; Japon yeni ise dolar karşısında 24 yılın en düşüğünü test etti. Yen'in düşüşü bu yıl %20 ve geçen yılın başından itibaren %30 seviyesinde olduğunu da not edelim. Çin ve Japonya'nın FED'in şahin duruşu karşısında döviz piyasası müdahale etmeye başvurabileceğini düşünüyoruz. Yen cephesinde Haziran başında parite 130 seviyelerinde iken 150 seviyesini teknik mânâda ön plana çıkarmamız ardından, 24 yılın en düşük seviyesinin 145 ile geçen hafta test edilmesi sonrasında 'tamam' diyerek Yen kısa pozisyona sahip yatırımcıları uyarmıştık. Bir kez daha mim koymuş olalım.

- Çin lideri Xi Jinping 2 yılı aşkın bir süredir ilk kez Çin'den ayrılarak Rusya Devlet Başkanı Putin ile görüşeceği Orta Asya gezisine başlayacak. Bu arada, Reuters haberlerinde, Biden yönetiminin önümüzdeki ay ABD'nin Çin'e yapay zeka ve yonga yapım araçları için kullanılan yarı iletken sevkiyatlarındaki kısıtlamaları genişletmeyi planladığını okuyoruz. Asya'da yeni haftanın ilk işlem gününde olumlu bir seyir görüyoruz. Asya genelinde endeksler %1 civarında artıda işlem görüyor. Yarın ABD'de açıklanacak Ağustos ayı enflasyon verisinin bir miktar soğuma göstereceği umutlarının etkili olduğunu not edelim. Doların piyasa kuru olan DXY, ECB hamleleri ve beraberinde Japonya'nın FX piyasasına müdahalesi riskiyle kazanımlarını törpülediğini görüyoruz. Teknik mânâda DXY için 109,2 seviyesi takip edilmelidir.

- Kıymetli madenler geride bıraktığımız haftanın benzer seviyelerinden yeni haftaya başlangıç yaptığını görüyoruz. Gümüşün ons fiyatı 18,85 ; altının ise 1,713 dolar seviyelerinde salınıyor. Ons altının keyifsiz seyri ve beraberinde USDTRY kurunun da yatay seyri ile gram altın da uzun bir süredir 1,023 TL teknik seviyesinin altına âdeta hapsoldu. Bitcoin hafif de olsa yukarı yönlü kıpırdayarak yeni haftayı kucaklıyor. 23,700 seviyesinin üzerinde olası haftalık kapanışta yukarı yönlü istek korunacaktır. Türk Mali piyasalarında genel havanın olumlu olduğunu not edelim.

- Mali piyasaların gündeminde bugün içeride cari denge (beklenti 3,6 milyar dolar açık) ve işsizlik oranı; dışarıda ise İngiltere'de sanayi üretimi takip edilebilir. Yarın ise, ABD TÜFE enflasyonunun yıllık olarak %8,5 seviyesinden Ağustos'ta %8,1'e çekilmesi bekleniyor. Çekirdek rakamın ise aksine %5,9'dan %6,1'e yükselmesi bekleniyor.

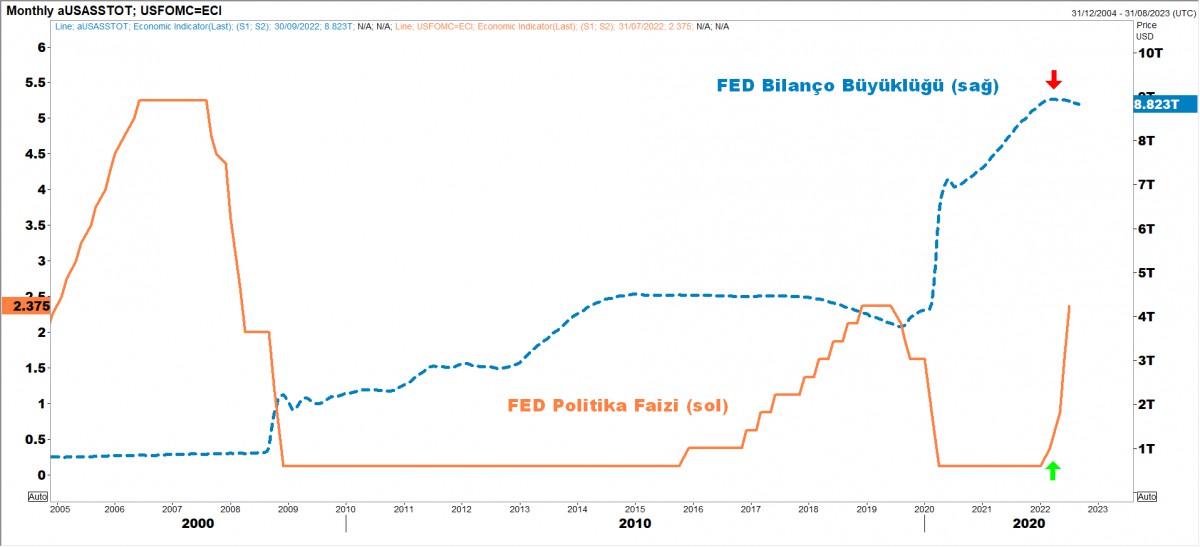

>FED Bilanço Büyüklüğü

Pandemiden sonra bilançosunu kabaca iki katına (9 trilyon dolar) çıkaran FED, Haziran ayında elinde tuttuğu bazı Hazine ve ipoteğe dayalı menkul kıymetleri 47,5 milyar dolarlık bir hızla boşaltmaya başladı. Bu ay QT hızını 95 milyar dolara çıkardığını duyurdu. Bilanço daralmasının ivme kazanmasını, hisse senedi ve tahvil piyasaları için olumlu bir gelişme değil.

>Brent

Brent cinsi ham petrolün varil fiyatı yeni haftaya 92 dolar civarındaki önemli teknik seviyesinin altından başladı. ABD ve Avrupa'da enflasyonu bastırmak için daha fazla faiz artırımı beklentisi ve Çin'de sıkı COVID-19 kısıtlamaları uygulanmasının küresel talep görünümünü gölgede bırakmasıyla petrol fiyatlarında riski hâlen daha aşağı yönlü görüyoruz. Teknik mânâda 92 dolar seviyesinden uzaklaşması ile aşağıda 78 dolar seviyesini hedefleyeceğiz.

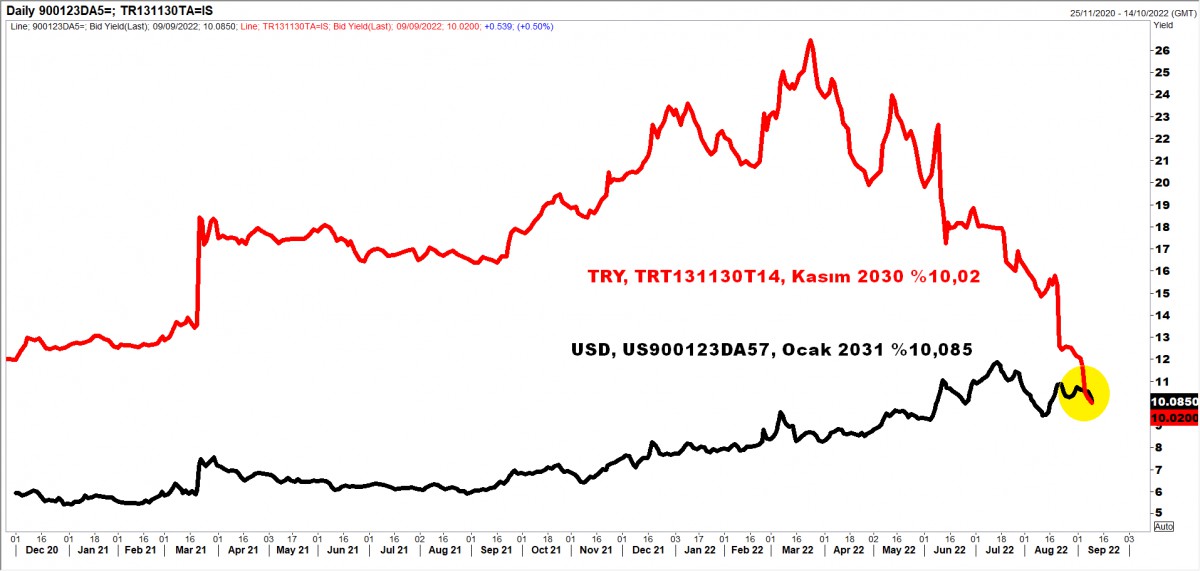

>Türkiye USD ve TRY 10 Yıllık Tahvil

Ezber bozan bir gelişme ile, 10 yıllık Türkiye TRY tahvil getirisi, 10 yıllık Türkiye USD tahvil getirisinin altına sarktı.

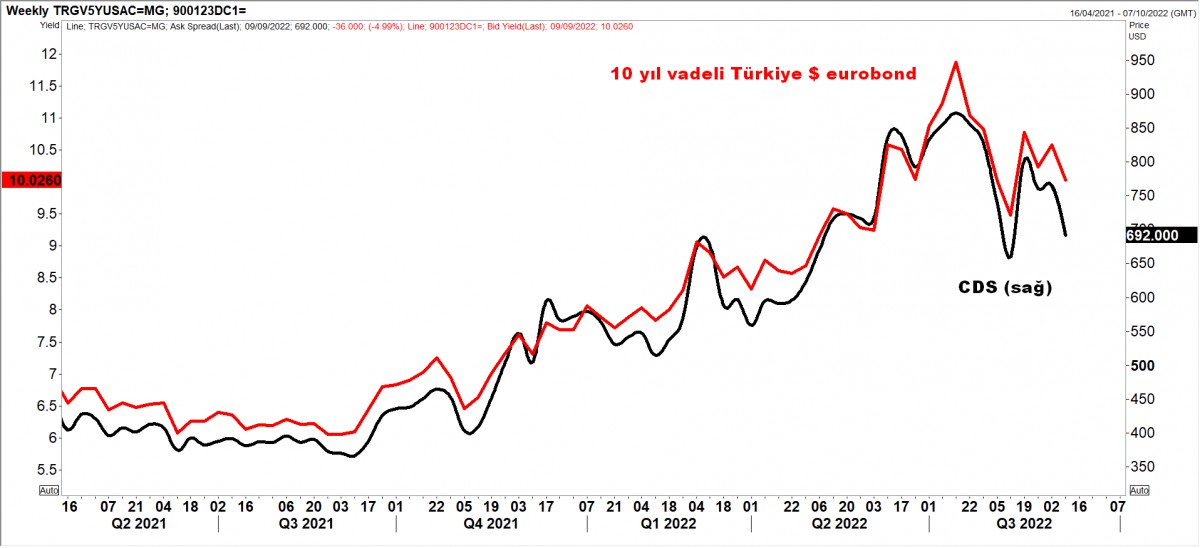

>Türkiye CDS

Hisse senedi ve tahvil cephesinde yaşanan lâkin ekonomik gerekçelerle açıklanması zor bayram havasına, Cuma günü yabancı indinde Türkiye'nin 5 yıl vadede risklerini yansıtan CDS primleri de eşlik etti. 700 baz puanın altına gerileyen CDS Temmuz ayında 900 baz puanı aşmıştı.

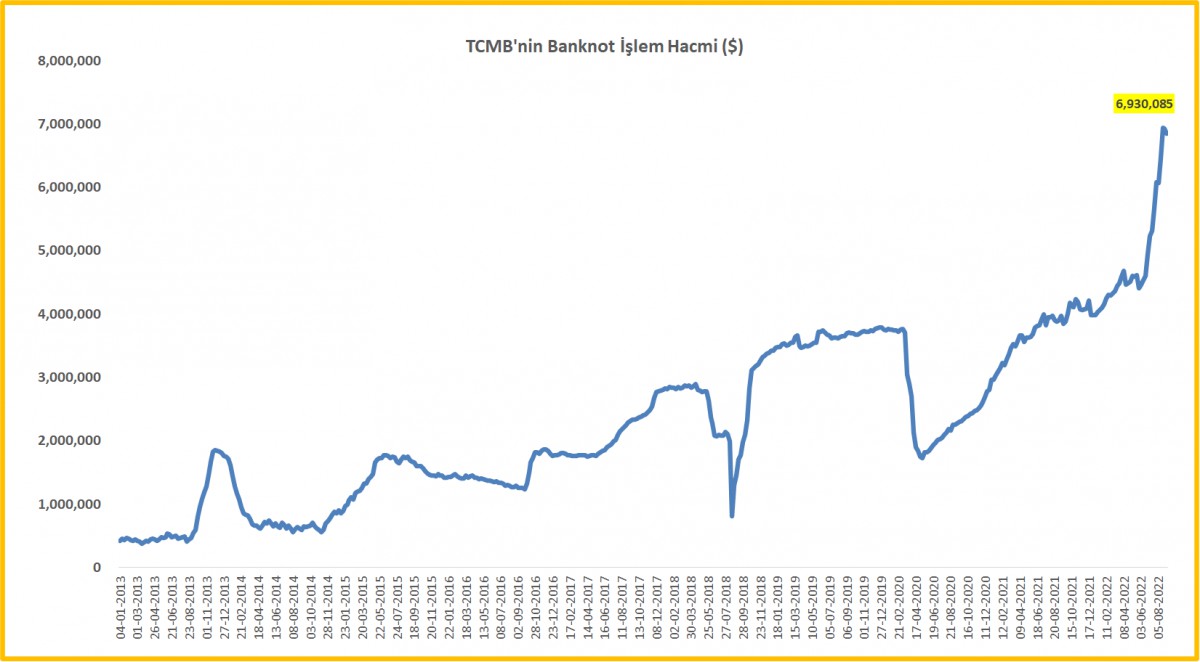

>TCMB Banknot İşlem Hacmi

TCMB'nin son aylarda YP banknot hacminde ciddi bir artış olduğunu görüyoruz.TCMB'nin banknot işlem hacminde son dönemde yaşanan kesin artışı, bankacılık sektörü nakit döviz ihtiyacına karşılık olduğunu düşünüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.