Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 08/01/2020 - Çarşamba

İran'dan misilleme gelse de, korku endeksi (VIX) alarm seviyesinde değil- Hava yine bozdu! İran, ABD’nin Irak’taki iki hava üssünü füzelerle vurduğunu açıkladı.

- Başkan Trump’ın Aralık ayında ziyaret ettiği Irak'taki Ayn el-Esed ABD Hava Üssü'nün füzelerle vurulduğunun açıklaması ardından Başkan Trump twitter hesabında yaptığı açıklamada, “her şey yolunda” dedi.

- İran Dışişleri Bakanı Zarif, savaş istemediklerini ancak herhangi bir saldırıya karsı kendilerini koruyacaklarını belirtirken, gerçekleştirilen saldırıya ABD'nin cevap vermesi halinde, daha sert karşılık verileceğini de ekledi. Irak'taki el-Esed ve Erbil üslerine yapılan saldırı ardından ABD Güvenlik Konseyi, Beyaz Saray'da toplandığını da not edelim.

- Haliyle, ABD-İran gerginliğinde devam eden yüksek tansiyon, piyasa cephesinde de yankı buluyor. İran’ın üst düzey komutanının öldürülmesi ardından 71 dolar seviyesine fırlayan Brent cinsi ham petrolün varil fiyatı, dün 68 dolara kadar gerileyip piyasaların soluklanmasına neden olmuştu. Bu sabah misilleme haberleri ardından yeniden 70 dolar seviyesine dayandığını görüyoruz.

- Petrolden al haberi misali, küresel riskli varlıklarda satış baskısı artarken, güveni limanlara olan talep de yeniden yükseldi. Altının ons fiyatı düne nazaran neredeyse %2 prime 1,610 seviyesini test ederken (son 7 yılın zirvesi), alımlara sahne olan 10 yıl vadeli ABD devlet tahvili getirisi de %1,77 seviyesine geriledi. (bakınız grafik)

- Piyasaların dün bir nebze de olsa soluklanması ile gün içinde 5,95’li seviyelere kadar gerileyen USD/TRY kurunu, tahvil faizleri takip etti. Hazine’nin gerçekleştirdiği 3 adet değişim ihalesiyle, yakın vadede itfa olacak tahviller değişken faizli ve TÜFE’ye endeksli 2027 vadeli tahvil ile (9,97 milyar TL) değiştirildi. Değişim ihalesi (switch) ardından 10 yıl vadeli tahvil getirisi yaklaşık 15 baz puan düşüşle günü %12,30’dan tamamladı.

- Borsa cephesinde ise 93bin seviyesinden başlayana rallinin yılın ilk günü 116 bin seviyesine kadar ulaşması ardından gelen sert satışlara dikkat çekmiştik. Dün gün içinde olumlu seyreden küresel havaya rağmen Borsa cephesinde günün ilk yarısı kaydedilen yükseliş eğilimi kalıcı olmadı. Borsanın bugün de Asya piyasalarında esen sert havaya paralel günü düşüşle karşılaması olası görülüyor.

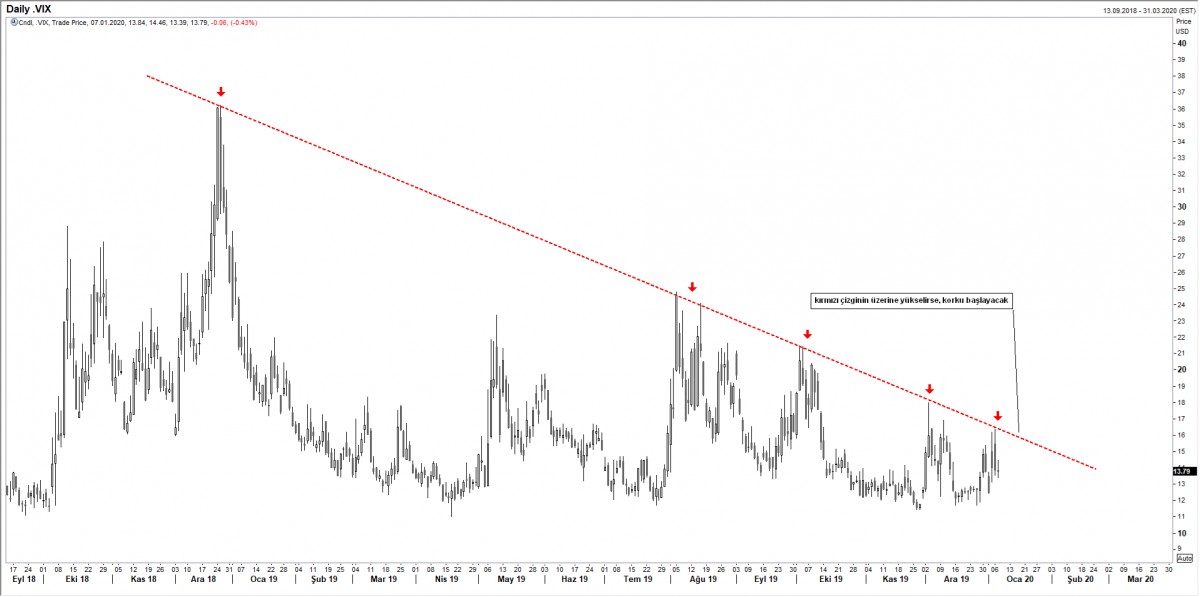

- Dışarda hava yukarda da izah etmeye çalıştığımız üzere puslu ve biraz da endişe verici olsa da, piyasaların tansiyonunu elinde tutan volatilte (korku) endeksi tahmin edildiği gibi gerginliği henüz tam olarak fiyatlamıyor. Gerek ABD, gerekse de İran’ın gerginliği tırmandırma niyetleri olmamasına rağmen, her iki tarafın da bir birlerine “kas gösterme” devam edeceklerini düşünüyoruz (bakınız grafik).

- Cari işlemler dengesinde var olan fazla nedeniyle, petrolün varil fiyatının 70 dolar seviyesini aşması pek de umursanmadı. Lakin, hem cari açık hem de enflasyon bağlamında petrol fiyatlarını kaygı ile takip ediyoruz. ABD-İran arasındaki gerginliğin yüksek perdede kalması olası bir senaryo olarak görülürken, OPEC’in arz tarafından cevap vererek petrol fiyatlarındaki jeopolitik riski törpüleyebileceği düşünüyoruz (bekleyip göreceğiz).

- Unutmamak gerekiyor ki, pek çok analist modellerine petrol fiyatı olarak 60 dolarlı seviyeler ile çalışıyor. Petrolün 70 dolar seviyelerinde daha da yukarı gitmesi, pek çok senaryonun tekrar gözden geçirilmesine neden olabilir. En bilinir hesaptan yola çıkarsak, petrol fiyatlarında her 10 dolarlık yükseliş, enflasyon cephesinde yansırken, rakamsal olarak da cari açığa 4-6 milyar dolar arasında genişleme etkisi doğuruyor.

- ABD borsalarının geceyi ılımlı yükselişler ile tamamlaması ardından, haliyle günü İran’ın misilleme haberleri ile karşılayan Asya piyasalarında %1,5-2 bandında düşüşler görüyoruz.

- Makro tarafı bugün Euro Bölgesinde açıklanacak Aralık ayı ekonomik güven endeksi ile günün ikinci yarısından ABD’de açıklanacak Aralık ayı özel sektör istihdam verileri süslese de, gözler içerde tamamlanan Türk Akım doğal gaz boru hattı projesi için açılış töreni ve Sn. Cumhurbaşkanı Erdoğan ile Putin’in görüşmesinde olacaktır.

USD/TRY: Yükselemeyen kur düşecek mi?

USD/TRY kurunda bu sabah en yüksek seviye olarak 5,9885 test edildiğini ve kurun artan jeopolitik risklerle 7 ayın zirvesine yükseldiğini görüyoruz. Teknik manada, günlük grafiklerde, aşırı alım bölgesinde son günlerde sıkışan USD/TRY kurunun, İran’ın misilleme haberine bile nerdeyse tepki verememesini iyi düşünmek gerekiyor. Düzeltme için acaba zaman geldi mi?

VIX: Bir ton kuru gürültü

Küresel paranın tansiyonunu elinde tutan VIX endeksi, namı diğer korku endeksi, son günlerde artan jeopolitik risklere karşı dalgalanma kaydetse de, henüz alarm seviyesinde bir davranış sergilemiyor. Risk iştahında gerilemeyi kesinlikle göz ardı etmesek de, henüz savaş tamtamlarını çalmak için de erken olduğunu düşünüyoruz.

Güvenli liman: Japon Yeni ve Altın

İran’ın ABD’ye yaptığı misilleme sonrası bu sabah 107 seviyelerine kadar gerileyerek son 3 ayın en düşüğüne test eden USD/JPY paritesi ve 1,610 usd/ons seviyesine yükselen altın, her iki tarafın da gerginliği artıracak açıklamalarda bulunmamaları sonrası yeniden normalleşti. Başkan Trump’ın gün içinde atacağı tweetleri takip edeceğiz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.