Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

İktisatbank Günlük Piyasa Analiz ve Yorumu 27/03/2018 – Salı

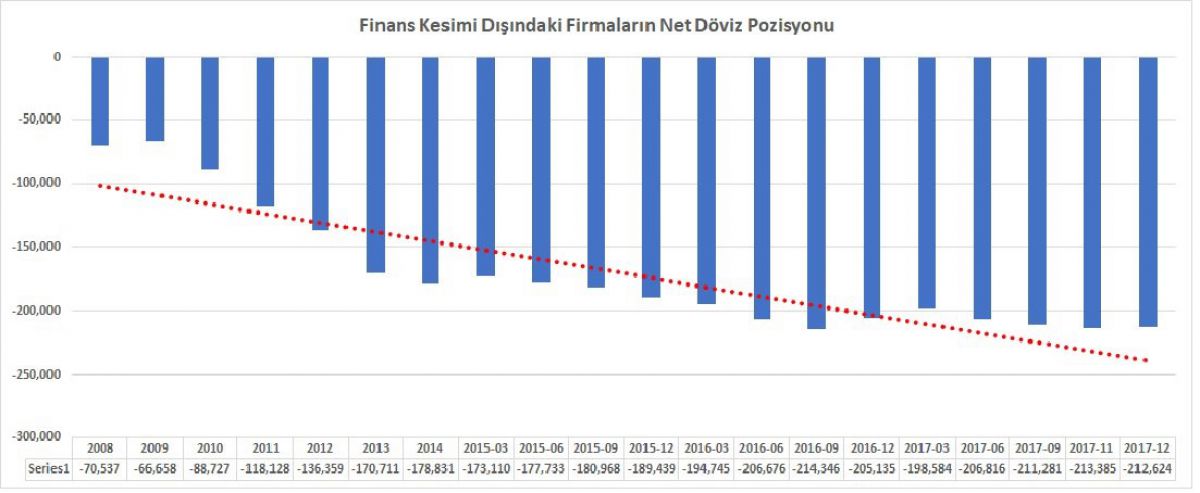

Finans Kesimi Dışındaki Şirketlerin Döviz Borcu

Reel sektörün döviz borcu, kurun yükselişi karşısında kırılganlık arz ediyor. Kurda her % 1 artış, bilançolara ilave 2,1 milyar dolar yük demek

Kaynak: TCMB

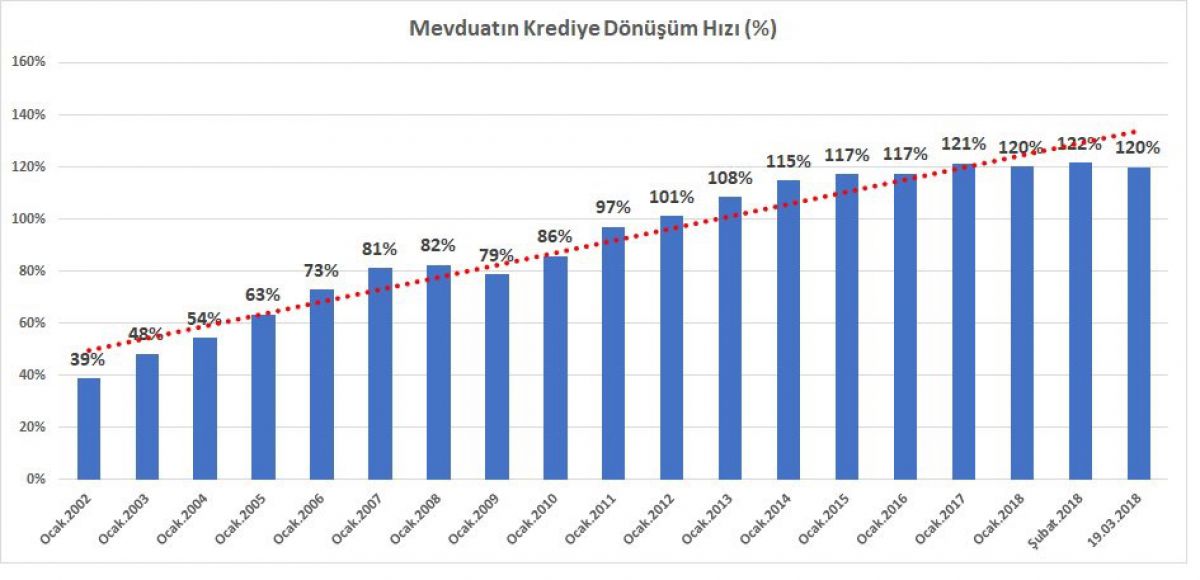

Mevduatın Krediye Dönüşüm Hızı (%)

Tasarruf oranlarının düşük olması, bankacılık sektöründe kaynak sıkıntısına işaret ediyor. Her 100 birim mevduata karşı 120 birim kredi talebi görülüyor

Kaynak: BDDK

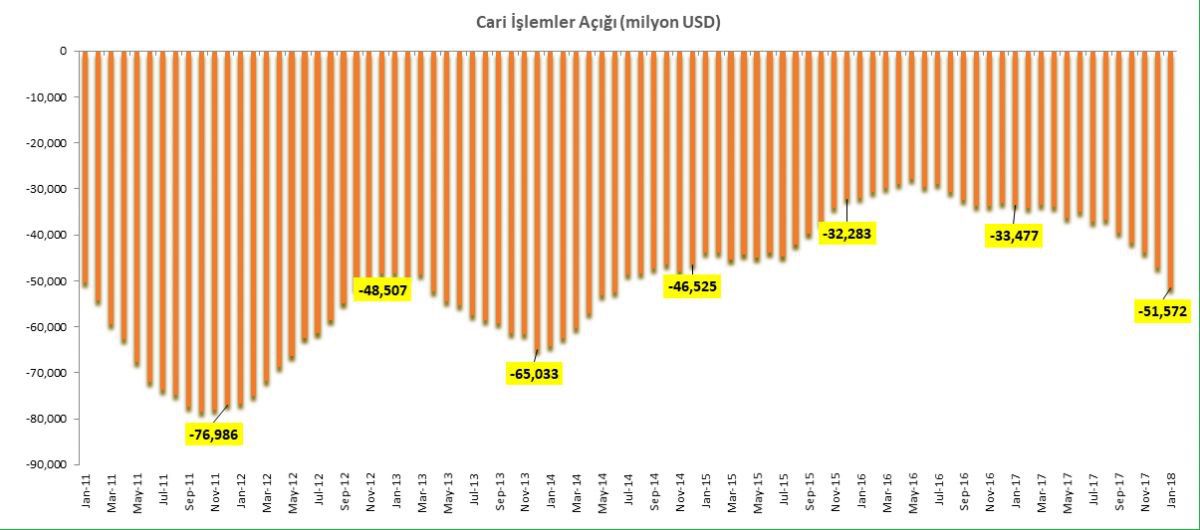

Cari İşlemler Açığı

Cari işlemler açığında finansman kalitesi bozuluyor. Doğrudan yabancı yatırımların payı düşerken, portföy yatırımları ile kısa vadeli fon hareketlerinin payı artıyor

Kaynak: TCMB

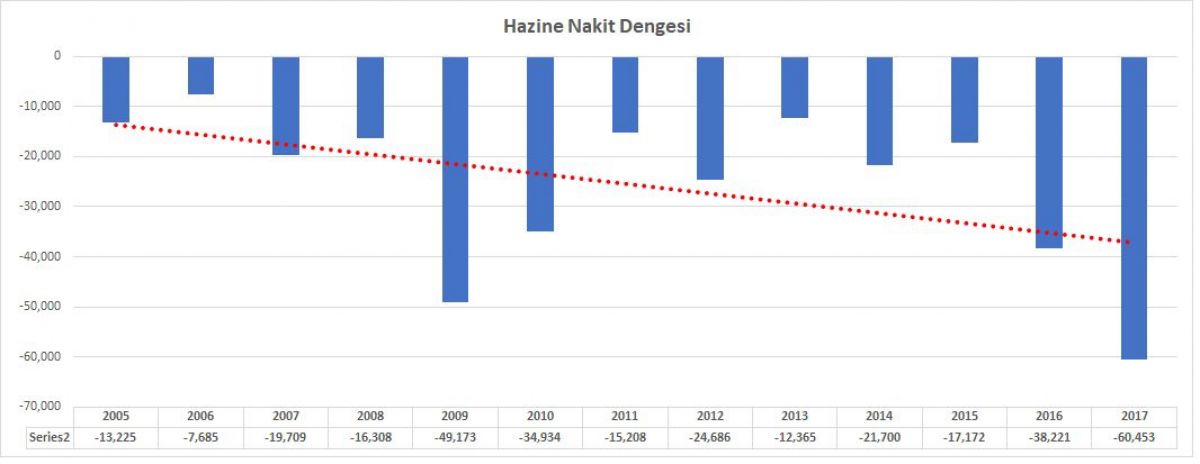

Hazine’nin nakit dengesi

Hazine’nin nakit dengesi 2017 yılında tarihi en yüksek açık verdi. Ekonomiyi desteklemek adına kamu harcamalarını artırılması bunda etkili oldu

Kaynak: Hazine

Faiz oranların gelişmekte olan ülkelere nazaran yüksek seyrediyor

TCMB’nin para politikası ve etkinliği bir kez daha tartışılırken, gevşek maliye politikası ve döviz kuru geçişkenliği katılık yaratıyor. Yüksek enflasyona paralel, faizlerin seyri de göreceli olarak yüksek seyrediyor. Mart 2016’da tüm ülkelerin aynı çizgiden yarışa başladığını düşünürsek, Türkiye’nin negatif ayrıştığı görülüyor

Kaynak: Reuters

Türkiye kendisi ile aynı kulvarda koşan ülkelerden enflasyon anlamında da negatif ayrıştı

Son 2 seneye bakarsak (Mart 2016 =100) ayrışma çok açık bir şekilde görülüyor. Enflasyon sorununu pek çok gelişmekte olan ülke çözerken, Türkiye’de enflasyonun düşmekten ziyade katılık gösterdiğini görüyoruz

Kaynak: Reuters

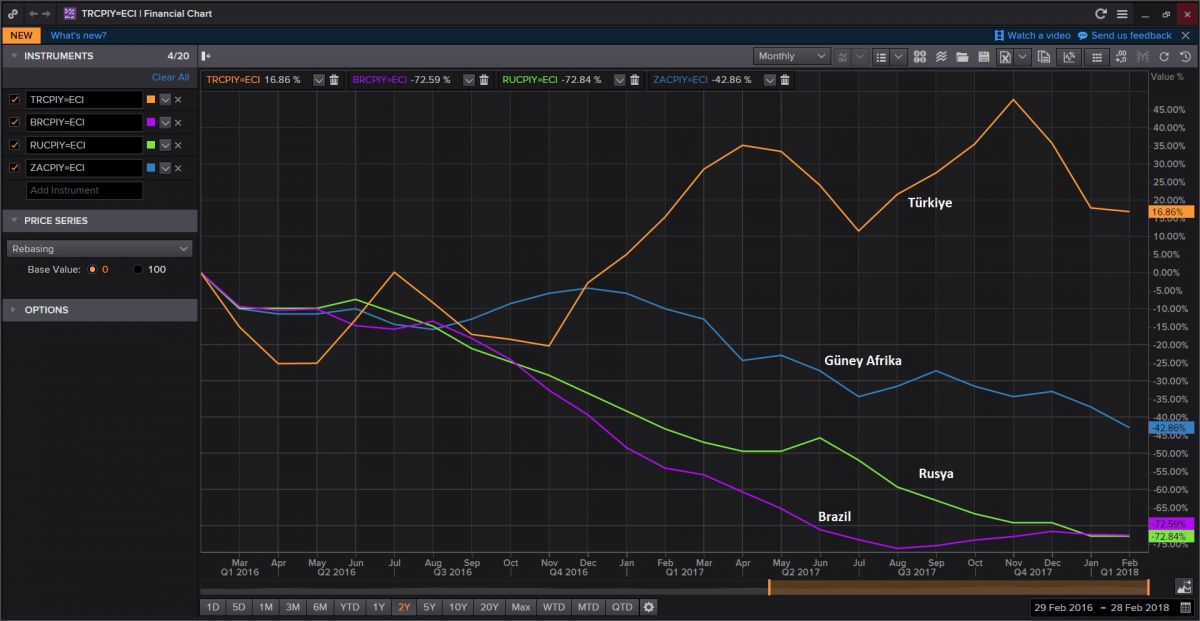

Türk Lirası ve gelişmekte olan ülke para birimlerinin dolar karşı seyri

JP Morgan Gelişmekte olan ülke para birimleri sepeti (mor çizgi) ile Türk Lirası’nın (sarı) seyrini karşılaştırdım. Tüm para birimlerinin yarışa 2 sene önce aynı noktada başladığından hareketle yaptığımız hesapta, TL dışında kalan gelişmekte olan ülke para birimlerinin 2 yıl öncesine göre % 31 değer kazanırken, Türk Lirası ise % 37 değer kaybetmiş. Düz hesap ile negatif ayrışma % 68 olarak görülüyor. TL olması gerektiği seviyeden çok uzaklarda işlem görmeye devam ediyor

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

- ABD Başkanı Trump’ın ticaret savaşlarının pimini çekmesi ve Çin’e yönelik alınan önlemlerin ardından geçen haftayı sert satışlarla tamamlayan küresel hisse senedi endeksleri, dün akşamı tam ters yönde bir eğilim ile tamamladı

- Okuduğumuz haberlere göre, kapalı kapılar ardında ABD ile Çin’in ara bir yol bulmak veya ticaret savaşlarından kaçınmak adına görüşme içinde oldukları, dün akşam ABD borsalarını “roketledi”

- Hem geçen haftanın acısını çıkaran, hem de ticaret savaşlarını yarattığı endişeyi kısmen de olsa üzerinden atan ABD borsaları, geceyi % 2,9’a yakın bir yükselişle tamamladı (tarihe geçen bir yükseliş oldu)

- Elbette, borsaların akşam şaha kalkması ardından, tırmanan risk iştahı ile Dolar değer kaybederken, Euro 1,2450 ; Sterlin ise 1,4230 seviyelerine yükseldi. Yeni gün başlangıcında da Asya piyasalarında hava "güneşli"

- Doların değer kaybettiği, risk iştahının tırmandığı bir günde, içerde USD/TL kuru 3,9960 seviyesine kadar gün içinde yükselirken, EUR/TL ve GBP/TL kurları sırası ile 4,96 ve 5,69 seviyesine dayandı

- Daha doğru bir yaklaşımla, (½ usdtl + ½ eur/tl) oluşan Türk Lirası’nın sepet bazında değeri 4,50 seviyesinin kıyısında rekor seviyelerde salındı. Dolar karşısında dün tek değer kazanamayan para birimi Türk Lirası oldu

- Gece geç saatlerde sonuçlanan AB zirvesinden iyi niyet kapsamının ötesinde elle tutulur veya haber değeri kuvvetli bir sonuç çıkmadı

- Makroekonomik cephede bugün Türkiye ve ABD’de açıklanacak tüketici güven endekslerini takip edeceğiz

- Katılık gösteren ve bir türlü gevşeyemeyen enflasyona alevlenen döviz kurunun yaratacağı ilave geçişkenlik, petrolün varil fiyatının yeniden 70 dolar seviyesinin üzerinde yükselmesinin içerde pompa fiyatına, devamında enflasyon ve net enerji ithalatçısı olan Türkiye’nin cari açığına yaratacağı ilave baskıya paralel beklentiler bir kademe de olsa negatif tarafta kümeleniyor

- 2017 yılında ekonominin durma noktasına gelmesine paralel alınan yerinde önlemler (Kredi Garanti Fonu ve diğer teşvikler) durmaya yüz tutmuş motoru çalıştırır vaziyette tutsa da, zorlama neticesinde ekonomide "ısınma" emareleri görülüyor

- Alınan önlemlere ilave olarak kamunun borçlanmasını yarattığı bütçe açıkları, yurtiçi yerleşiklerin döviz talebi, artan cari açık ve enflasyon Türkiye’nin makroekonomik görünümünü bir miktar sarstı

- Tümünün de ötesinde, 212 milyar dolar borcu olan şirketleri de eklediğimizde, kurun her % 1 yükselişimin bilançolara 2,1 milyar dolar ilave yük getirdiğini not etmek gerekiyor

- Tümünü alt alta okuduğumuzda, gelinen noktada kurun bir sebep değiş sonuç olduğunu görüyoruz

Finans Kesimi Dışındaki Şirketlerin Döviz Borcu

Reel sektörün döviz borcu, kurun yükselişi karşısında kırılganlık arz ediyor. Kurda her % 1 artış, bilançolara ilave 2,1 milyar dolar yük demek

Kaynak: TCMB

Mevduatın Krediye Dönüşüm Hızı (%)

Tasarruf oranlarının düşük olması, bankacılık sektöründe kaynak sıkıntısına işaret ediyor. Her 100 birim mevduata karşı 120 birim kredi talebi görülüyor

Kaynak: BDDK

Cari İşlemler Açığı

Cari işlemler açığında finansman kalitesi bozuluyor. Doğrudan yabancı yatırımların payı düşerken, portföy yatırımları ile kısa vadeli fon hareketlerinin payı artıyor

Kaynak: TCMB

Hazine’nin nakit dengesi

Hazine’nin nakit dengesi 2017 yılında tarihi en yüksek açık verdi. Ekonomiyi desteklemek adına kamu harcamalarını artırılması bunda etkili oldu

Kaynak: Hazine

Faiz oranların gelişmekte olan ülkelere nazaran yüksek seyrediyor

TCMB’nin para politikası ve etkinliği bir kez daha tartışılırken, gevşek maliye politikası ve döviz kuru geçişkenliği katılık yaratıyor. Yüksek enflasyona paralel, faizlerin seyri de göreceli olarak yüksek seyrediyor. Mart 2016’da tüm ülkelerin aynı çizgiden yarışa başladığını düşünürsek, Türkiye’nin negatif ayrıştığı görülüyor

Kaynak: Reuters

Türkiye kendisi ile aynı kulvarda koşan ülkelerden enflasyon anlamında da negatif ayrıştı

Son 2 seneye bakarsak (Mart 2016 =100) ayrışma çok açık bir şekilde görülüyor. Enflasyon sorununu pek çok gelişmekte olan ülke çözerken, Türkiye’de enflasyonun düşmekten ziyade katılık gösterdiğini görüyoruz

Kaynak: Reuters

Türk Lirası ve gelişmekte olan ülke para birimlerinin dolar karşı seyri

JP Morgan Gelişmekte olan ülke para birimleri sepeti (mor çizgi) ile Türk Lirası’nın (sarı) seyrini karşılaştırdım. Tüm para birimlerinin yarışa 2 sene önce aynı noktada başladığından hareketle yaptığımız hesapta, TL dışında kalan gelişmekte olan ülke para birimlerinin 2 yıl öncesine göre % 31 değer kazanırken, Türk Lirası ise % 37 değer kaybetmiş. Düz hesap ile negatif ayrışma % 68 olarak görülüyor. TL olması gerektiği seviyeden çok uzaklarda işlem görmeye devam ediyor

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.